|

市場調査レポート

商品コード

1851645

ビッグデータセキュリティ:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Big Data Security - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| ビッグデータセキュリティ:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年07月08日

発行: Mordor Intelligence

ページ情報: 英文 100 Pages

納期: 2~3営業日

|

概要

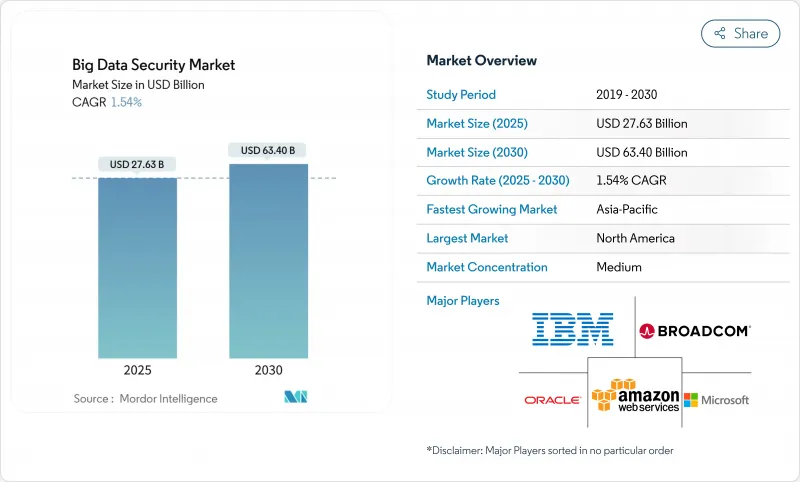

ビッグデータセキュリティ市場規模は2025年に276億3,000万米ドルと推計され、予測期間(2025-2030年)のCAGRは1.54%で、2030年には634億米ドルに達すると予測されます。

採用が加速している背景には、サイバー攻撃頻度の上昇、データ保護法の厳格化、ゼロトラスト管理が求められるペタバイトスケールのワークロードのパブリッククラウドへの移行などがあります。AIを活用した侵害、ランサムウェア、サプライチェーンへの侵入が業務リスクと財務リスクを高める中、企業は現在、データ中心のセキュリティを取締役会レベルの優先事項として扱っています。ヘルスケア、製造業、金融サービスは、最も高い侵害コストに直面しており、暗号化、トークン化、AIを活用したアナリティクスに資金が向かっています。一方、プラットフォームベンダーは、複雑さを軽減し、サイバーセキュリティ人材の不足を補うためにポイントツールを統合し、アジア太平洋地域のデータ主権規則がデータセンターへの記録的な投資に火をつけています。

世界のビッグデータセキュリティ市場の動向と洞察

AIを活用した侵害が企業のセキュリティ予算の再配分を促進

ランサムウェアグループは現在、ジェネレーティブAIを武器に、レガシー防御を迂回する迅速なクレデンシャルの窃取やソーシャルエンジニアリングキャンペーンを展開しています。製造業では、大規模なインシデント発生時のダウンタイムが1分当たり2万2,000米ドルを超えたため、取締役会はセキュリティ予算を従来の割当額よりも大幅に引き上げることになりました。産業領域におけるデータ侵害のコストは、2024年には556万米ドルに上り、一般的なIT支出の伸びを上回るとともに、横の動きを検知するリアルタイム分析の需要に拍車をかけています。金融機関は、現在のIT投資額のわずか13%では防御のための資金が不足していると認めており、専門家は攻撃者の自動化に対応するために20%へのシフトを促しています。重要なインフラ全体において、AIを活用したセキュリティ・オペレーション・センターでは、機械学習による相関関係が手動によるトリアージに取って代わると、インシデントの解決が30%速くなると報告しています。その結果、企業は資金調達の優先順位を見直し、ビッグデータ・セキュリティ市場のトップラインが持続的に拡大することになります。

GDPRと国内データ法はペタバイト規模のコンプライアンス・インフラを義務付ける

欧州のGDPR、カリフォルニア州のCCPA、アジア太平洋地域の同様の法令により、これまで以上に大規模なデータセットの暗号化、マスキング、監査証跡が義務付けられています。中国の2025年の強化策では、金融・保険会社に対するリアルタイムのコンプライアンス監査が追加され、管理が甘かった場合の罰則が強化されます。欧州の企業は、NIS2指令の下、情報セキュリティ予算をIT投資総額の9%まで引き上げており、2025年には地域ごとの平均侵害コストは440万ユーロに達します。米国では、保健福祉省が2026年度の計画で、部門全体のサイバーセキュリティ調整のために1億米ドルを提案しました。コンプライアンスが政策から技術的な実施に移行するにつれ、ビッグデータ・セキュリティ市場の主要な収益源であるスケーラブルな暗号化、トークン化、不変のロギングに対する需要が高まる。

サイバーセキュリティ人材の不足が市場の成長を抑制

EUの組織の32%がサイバーセキュリティの重要な役割を担うことができず、マネージド・セキュリティ・サービス・プロバイダーへの依存が高まっています。日本の事業者はクラウドフレアと協力し、中小企業の人材不足を補うターンキー・ゼロトラスト・サービスを提供しています。マイクロソフトのセキュア・フューチャー・イニシアチブは、3万4,000人のエンジニアをAI主導の自動化に適用し、インシデントレスポンスを30%向上させ、ハイパースケーラが不足する専門知識を補う方法を紹介しています。自動化によって作業負荷は軽減されるもの、慢性的な人手不足によって導入が遅れ、ビッグデータ・セキュリティ市場の短期的な拡大には限界があります。

セグメント分析

2024年の売上高の63.0%をソリューションが占め、暗号化、トークン化、SIEMスイートに対する旺盛な需要が牽引しました。同時に、24時間365日のモニタリングとコンプライアンス統合をアウトソーシングする企業により、サービスはCAGR 19.08%で成長します。人材不足とプラットフォームの複雑化により、企業はマネージド検知・対応、コンサルティング、統合の契約へと向かっています。ベンダーはこれらのサービスをクラウドサブスクリプションにバンドルすることで、予測可能なOpExと迅速な導入サイクルを実現しています。その結果、ビッグデータ・セキュリティ市場のフレーズは、予測期間を通じてサービス主導の価値創造を反映し続けています。

マネージド・セキュリティ・サービスが最も高い牽引力を示す一方、企業がクラウド基盤上にデータレイクを再構築するのに伴い、アドバイザリーおよびインテグレーション契約が急増します。データ暗号化およびトークン化ソフトウェアは、規制上の義務付けに後押しされ、依然としてソリューションのボリュームドライバーとなっています。SIEMプラットフォームはアラートの疲労を軽減するAI推論で進化し、IAMのアップグレードはゼロトラストの展開を支えます。プラットフォーム機能の収束は、エンドツーエンドのコントロールポイントを追求するプレーヤーがビッグデータセキュリティ市場の統合を進めていることを示しています。

2024年の売上は大企業が69.5%を占め、圧倒的なシェアを占める。しかし、中小企業のCAGRは20.04%になると予測され、参入障壁を下げるクラウド・サブスクリプション・モデルが注目されます。ハイパースケーラは現在、エンタープライズグレードの暗号化、鍵管理、行動分析を基本プランに組み込んでおり、リソースに制約のある企業でも、かつてはフォーチュン500に名を連ねる企業だけが利用できた機能を利用できるようになっています。このシフトによって顧客基盤が拡大し、ビッグデータ・セキュリティ市場の2桁成長が維持されています。

大規模な組織では、高度なアナリティクス、同型暗号化パイロット、ペタバイト規模のログをマイニングするAIを搭載したSOCへの投資が中心となっています。1,000人を超えるセキュリティ・スペシャリスト・チームを擁する機関もあり、社内の専門知識の深さが際立っています。これとは対照的に、中小企業は複雑さを軽減するターンキー・マネージド・サービスを重視しています。このセグメントに合わせた価格設定と自動化を実現するベンダーは、ビッグデータ・セキュリティ業界の成熟に伴い、圧倒的なシェアを獲得することになるでしょう。

ビッグデータセキュリティ市場レポートは、コンポーネント別(ソリューションとサービス)、組織規模別(中小企業と大企業)、エンドユーザー業界別(銀行・金融サービス・保険[BFSI]、IT・通信、製造、ヘルスケア・ライフサイエンス、航空宇宙・防衛、その他)、展開形態別(オンプレミスとクラウド)、地域別に分類されています。

地域分析

北米は2024年の売上高の41.3%を占め、ゼロトラストの早期導入、濃密なベンダーエコシステム、成熟した違反通知法の恩恵を受けています。大企業が初期のクラウド移行を完了するにつれて成長は緩やかになるが、現在進行中のAIセキュリティ試験により支出の勢いは維持されます。欧州はGDPR施行とNIS2指令に後押しされ、情報セキュリティの割り当てがIT予算全体の9%に達しています。景気の逆風が裁量的なITプロジェクトに重くのしかかる中でも、規制の確実性が需要を後押ししています。

アジア太平洋地域は、2030年までのCAGRが20.61%になると予測されており、これは主権クラウドへの投資と国内技術の義務化を反映しています。AWSは2027年までに2兆2,600億円(153億米ドル)を投じて日本地域を拡大すると表明しており、ハイパースケールへの取り組みを象徴しています。オラクルも、経済セキュリティガイドラインに対応するため、国内のデータセンターに80億米ドルの投資を計画しています。中国の情報セキュリティ市場は、2027年までに37兆元に達する可能性があります。この地域の各国政府は、現地でのデータ処理を奨励し、セキュリティ製品の採用に拍車をかけており、新興国におけるビッグデータ・セキュリティ市場規模を拡大しています。

中東・アフリカ、ラテンアメリカの市場規模は小さいが、クラウドの適用範囲が拡大し、金融セクターの近代化政策が進むにつれて、採用が増加しています。湾岸協力会議諸国は「ビジョン2030」のアジェンダに関連した新たなサイバー規制を発表し、ブラジルの導光板は近隣諸国の立法化を促しています。インフラ格差が成長を抑制しているもの、デジタルバンキングの普及が進むにつれ、ビッグデータ・セキュリティ市場が接続性の向上とともに開拓できる潜在需要が生まれています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヵ月間のアナリスト・サポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 急増するIoT、モバイル、クラウドのログがレガシー・コントロールを圧倒し、次世代データ中心型セキュリティの導入を促す

- AIを活用した侵害、二重の恐喝を行うランサムウェア、サプライチェーンへの攻撃により、ビッグデータ・セキュリティ分析の予算が増大

- GDPR、CCPA、PDPA、および数十の新しい国内法が、ペタバイト規模の暗号化、マスキング、監査証跡を義務付ける。

- データレイクのパブリッククラウドへの移行により、クラウドネイティブなセキュリティ、ゼロトラスト、責任共有ツールの需要が加速

- LLMのトレーニングに使用される膨大な専有データセットの安全性を確保し、モデルの流出やIPの損失を回避するために企業は奔走します。

- リテール・メディア、ヘルスケア、アドテク企業では、生データを公開せずに洞察を共有するために暗号化が必要

- 市場抑制要因

- データセキュリティエンジニアとデータサイエンティストの不足が、プロジェクトのスケジュールとMSSPのコストを押し上げる

- 暗号化、SIEM、IAM、データガバナンスツールをハイブリッド環境でオーケストレーションすると、CapEx/OpEx予算が圧迫される

- 統一されたグローバルセキュリティアーキテクチャを阻害する居住地法の相違

- フェデレーテッド・ラーニングとホモモーフィック暗号化により、一元化されたデータ・ストアの必要性が低下し、従来のビッグデータ・セキュリティ・スタックへの支出が抑制されます。

- バリュー/サプライチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース分析

- 買い手の交渉力

- 供給企業の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

- COVID-19と地政学的イベントの影響

第5章 市場規模と成長予測

- コンポーネント別

- ソリューション

- データ暗号化とトークン化

- セキュリティ・インテリジェンス/SIEM

- IAMとPAM

- 侵入検知/防止

- データのマスキングと難読化

- サービス

- コンサルティングと統合

- マネージド・セキュリティ・サービス

- トレーニングとサポート

- ソリューション

- 組織規模別

- 中小企業

- 大企業

- エンドユーザー業界別

- 銀行、金融サービス、保険(BFSI)

- IT・通信

- 製造業

- ヘルスケアとライフサイエンス

- 航空宇宙・防衛

- 政府および公共部門

- 小売とeコマース

- 展開モード別

- オンプレミス

- クラウド

- 地域別

- 北米

- 米国

- カナダ

- 南米

- ブラジル

- メキシコ

- その他南米

- 欧州

- 英国

- ドイツ

- フランス

- ロシア

- その他欧州地域

- アジア太平洋地域

- 中国

- インド

- 日本

- その他アジア太平洋地域

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他中東

- アフリカ

- 南アフリカ

- ナイジェリア

- その他アフリカ

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Amazon Web Services

- Broadcom(Symantec)

- Check Point Software Technologies

- Cisco Systems

- Cloudera

- CrowdStrike

- Dell Technologies

- Elastic NV

- Fortinet

- Google Cloud(Alphabet)

- Hewlett Packard Enterprise

- IBM Corporation

- Imperva

- McAfee

- Microsoft Corporation

- Oracle Corporation

- Palo Alto Networks

- RSA Security

- Snowflake Inc.

- Splunk Inc.

- Talend SA

- Thales Group