|

市場調査レポート

商品コード

1851515

ワイヤレス電気自動車充電:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Wireless Electric Vehicle Charging - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| ワイヤレス電気自動車充電:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年07月04日

発行: Mordor Intelligence

ページ情報: 英文 150 Pages

納期: 2~3営業日

|

概要

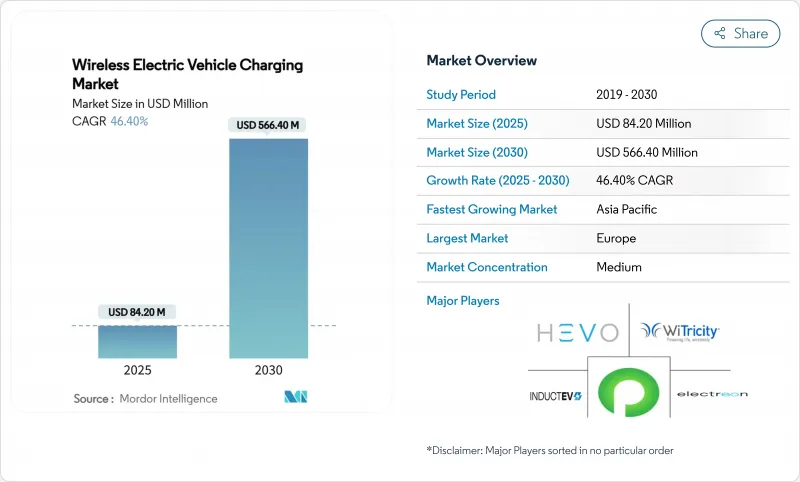

ワイヤレス電気自動車充電市場は、2025年に8,423万米ドルに達し、2030年には5億6,646万米ドルに達すると予測され、予測期間(2025-2030年)のCAGRは46.40%で進展します。

投資の勢いは、テスラによるウィフェリオンの買収と2024年8月のSAE J2954規格のリリースによって加速した、実験室でのパイロットから収益を生む展開へのシフトを反映しています。主要都市における従来のプラグイン・インフラストラクチャーは飽和状態に近づいているため、自動車メーカーは現在、この技術を差別化要因と見なしています。現在、地域別の需要が最も大きいのは欧州だが、中国の急速な充電ポイント整備により、アジア太平洋地域が最も急成長している地域となっています。どの地域でも、フリートオペレーターは、ワイヤレス充電が人件費を削減し、高い稼働率を実現することを強調しており、資本支出が増加するにもかかわらず、技術の採用を強化しています。

世界のワイヤレス電気自動車充電市場の動向と洞察

世界のEV販売の急加速

世界的な電気自動車販売の勢いは、差別化された充電ソリューションに対するかつてない需要を生み出し、ワイヤレス技術は自動車メーカーにとってより高い利幅を獲得するプレミアム機能として台頭しています。テスラが2024年8月にウィフェリオンを戦略的に買収したことは、この技術が実験段階を越えて成熟したことを示すものであり、WiTricityが2024年5月に日本法人を設立したことは、協調的なグローバル展開の努力を示すものです。自律走行車の開発とワイヤレス充電機能の融合は、テスラが2024年9月に申請した4つの新しいワイヤレス充電特許が示すように、説得力のある価値提案を生み出します。この技術的な整合性は、モビリティ・サービスが拡大するにつれて、ワイヤレス充電が贅沢な利便性から運用上の必要性へと移行することを示唆しています。

政府によるZEV義務化とインセンティブ拡大

ゼロ・エミッション車の義務化は、インフラストラクチャーの制約を導入の障壁として認識するようになり、各国政府は対象を絞った補助金や規制の枠組みを通じてワイヤレス充電の導入にインセンティブを与えるようになっています。より広範な関税交渉の中でテスラの充電ステーションに対する補助金が検討されている日本の例は、ワイヤレス技術が貿易政策や産業競争力とどのように絡み合っているかを示しています。SAE J3400規格が2024年9月に推奨慣行として制定されることで、政府調達プログラムが公共車両に対するワイヤレス充電要件を指定できるようになり、規制が明確になります。特に、都市計画担当者がアクセシビリティを維持しながら、充電インフラによる視覚的汚染を排除しようと努める中、欧州の都市が縁側駐車のケーブル禁止規制を検討していることは、技術の後押しを補完する規制の後押しを生み出しています。

高いシステムと設置コスト

ワイヤレス充電システムは、同等の有線ソリューションの2~3倍のコストがかかるため、技術の経済性が向上しているにもかかわらず、大量市場への導入には大きな障壁となっています。WiTricityの11kWワイヤレス充電器の価格は3,500米ドルで、設置費用は3,500~4,000米ドルとなっています。インフラ導入コストはさらに困難であり、ダイナミック充電レーンには約1億6,700万ユーロの投資が必要であるのに対し、同等の急速充電ステーションには1億500万ユーロの投資が必要です。

セグメント分析

スタティック・パッド充電は、現在の商業的実現可能性と消費者の受容パターンを反映して、2024年の市場シェア81.90%を維持する一方、ダイナミック・インロード充電は、インフラ投資が長期的なモビリティ変革を目指しているため、2030年までCAGR 62%で加速します。静的システムは、WiTricityが複数の自動車メーカーと提携し、Electreonがイスラエルとドイツでバスターミナルの導入に成功しているように、確立された設置プロトコルと実証済みの信頼性から恩恵を受けています。ダイナミック・チャージ・アプリケーションは、パイロット・プロジェクトや特殊な通路に集中しています。しかし、ミシガン州の14番街やスウェーデンのSmartroad Gotlandは、連続充電により小型のバッテリー構成が可能になる大型用途での商業可能性を実証しています。

技術成熟のタイムラインは、即座の市場開拓には静的ソリューションが有利である一方、動的システムには個々の車両購入の意思決定を超えた協調的インフラ投資が必要です。オークリッジ国立研究所が270kWのワイヤレス給電を達成したことは、同じ多相電磁結合技術によって据置型と移動型の両方の充電シナリオが可能になるため、静的アプリケーションと動的アプリケーションの架け橋となる画期的な出来事です。ダイナミック充電の成長軌道は、インフラ投資と車両電化スケジュールを一致させ、運用効率向上を通じてプレミアム技術コストを正当化するネットワーク効果を生み出す官民パートナーシップにかかっています。

乗用車は2024年のワイヤレス電気自動車充電市場シェアの65.20%を占めるが、バスとコーチはCAGR 48%で最も急成長しているセグメントです。小型商用車と中型・大型トラックは、ワイヤレス充電によって充電手順に人が介入することなく自律的なデポ運用を可能にする新たなアプリケーションの代表です。プラグインハイブリッド車は、過渡的技術として安定した需要を維持しているが、バッテリー電気自動車がコスト同等を達成し、充電インフラが拡大するにつれて、その成長の見込みは低下します。

フリート・アプリケーションは、集中化されたデポでの充電により、利用率を最大化しながら標準化された設置とメンテナンス手順を可能にするため、個人消費者の導入に比べて優れた経済性を示します。ロサンゼルス港が大型トラック用に500kWのワイヤレス充電システムを導入したことは、業務効率の向上と排ガスコンプライアンス要件を通じて、商用アプリケーションが割高な価格設定を正当化することを示しています。バスや長距離バスは、ワイヤレス技術が固定ルート運行と整合していることから特に恩恵を受け、予測可能な充電スケジュールによってバッテリーのサイジングが最適化され、手動接続による機会充電に比べてインフラの複雑さが軽減されます。

地域分析

欧州は2024年にワイヤレス電気自動車充電市場の38.20%を占め、気候規制とスウェーデンのe-motorwayやドイツのeCharge BAStなどの早期実証通路に支えられています。ノルウェーは2024年8月に世界初の誘導型都市道路を追加し、再生可能エネルギーとワイヤレス充電の融合における北欧のリーダーシップを示しました。ドイツの高級車メーカーは、高級トリムに充電パッドをバンドルすることで、地域の利用率をさらに高め、消費者の親近感を強めています。

アジア太平洋は2030年までCAGR 43%で加速し、2024年だけで422万2,000箇所の充電ポイントが中国に追加されます。北京の都市再生計画では、新しい集合住宅に誘導式ベイが組み込まれ、地方の補助金では輸出用通路のダイナミック・トラック・レーンに資金が提供されます。日本では2025年4月にEVワイヤレス給電協議会が設立され、WiTricityが東京支社を設立しました。

北米では集中的な成長ポケットが見られます。ミシガン州の14番街の誘導車線とカリフォルニア州の2,000万米ドルのUCLA道路プロジェクトは技術的実現可能性を検証しているが、電磁波暴露に関する州ごとの規則は、許可プロセスがつぎはぎだらけになることを意味します。合同事務局はSAE J3400を支持し、カプラの仕様を統一し、無線課金データを連邦政府の資金調達基準に統合しようとしています。メキシコとカナダは依然として新興地域です。国境を越えた貨物輸送業者は、アンダーボディ受信機を装備したトラックへの投資を保護するため、コリドーの相互運用性を提唱しています。これらの地域的な動きを総合すると、ワイヤレス電気自動車充電市場は、各国の試験的な取り組みがモザイク状に広がり、大陸のネットワークへと発展していくことが示唆されます。コストの低下と規格の調和により、10年後までには導入格差が縮小すると予想されます。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- EVの世界販売が急加速

- 政府によるZEV義務化とインセンティブの拡大

- プレミアムモデルへの早期OEM統合

- 自律デポ充電のためのフリート電化需要

- 都市部のケーブル規制とカーブサイド誘導パッド

- 新興のSAE J2954-2 300kW以上規格

- 市場抑制要因

- 高いシステムと設置コスト

- 相互運用性と規格のギャップ

- 密集市街地における電磁波の安全性への懸念

- メガワットインロードレーンのグリッド高調波制約

- 規制情勢

- ポーターのファイブフォース

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測(2024-2030年)

- 充電タイプ別

- スタティックパッド充電

- 走行中給電

- 車両タイプ別

- 乗用車

- 小型商用車

- 中型・大型トラック

- バス&コーチ

- 出力別

- 11 kW未満

- 11-50 kW

- 51-150 kW

- 150kW以上

- 設置場所別

- ホームガレージ

- 職場・商業用駐車場

- 公共駐車場と小売

- フリート&デポ施設

- 高速道路レーン

- 技術プラットフォーム別

- 誘導共振カップリング

- 磁場整列マルチコイル

- 容量性給電

- 地域別

- 北米

- 米国

- カナダ

- その他北米地域

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- 韓国

- インド

- オーストラリア

- その他アジア太平洋地域

- 中東・アフリカ

- サウジアラビア

- アラブ首長国連邦

- トルコ

- 南アフリカ

- ナイジェリア

- エジプト

- その他中東・アフリカ地域

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- WiTricity Corporation

- InductEV Inc.

- Electreon Wireless Ltd.

- HEVO Inc.

- Plugless Power Inc.(Evatran Group)

- Continental AG

- Robert Bosch GmbH

- Toyota Motor Corporation

- Toshiba Corporation

- Qualcomm Technologies(Halo)

- Siemens AG

- ABB Ltd.

- Wireless Advanced Vehicle Electrification, LLC.(WAVE Charging)