|

市場調査レポート

商品コード

1851453

医薬品包装:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Pharmaceutical Packaging - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 医薬品包装:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年07月10日

発行: Mordor Intelligence

ページ情報: 英文 201 Pages

納期: 2~3営業日

|

概要

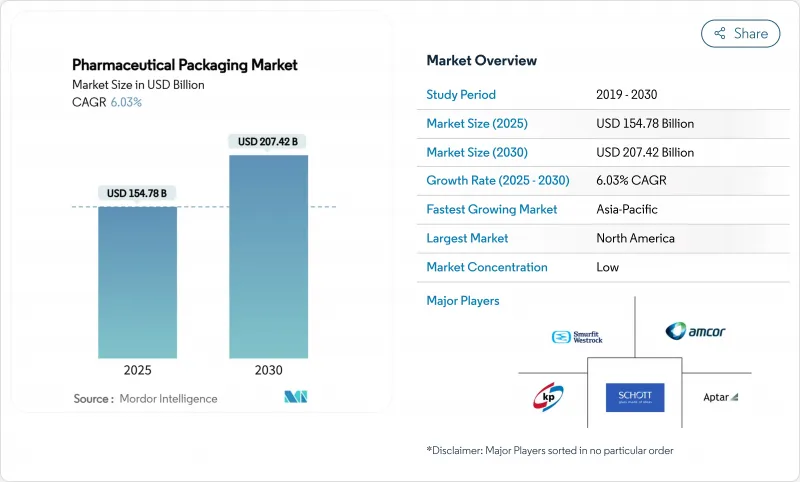

医薬品包装の市場規模は、2025年に1,547億8,000万米ドルに達し、2030年には2,074億2,000万米ドルになると予測され、CAGRは6.03%で推移します。

今後5年間は、生物製剤の生産量の増加、世界的なトレーサビリティ規制の厳格化、持続可能性目標の普及により、新しい充填仕上げライン、ハイバリア素材、サーキュラー対応設計に資本が流入し続けると思われます。遺伝子治療や細胞治療が商業的規模に達するにつれて、より小規模で個別化された治療バッチに適合するフレキシブルなパック容量への需要が拡大します。アジア太平洋地域のCAGR 8.96%は、国内医薬品生産量の増加と医療保険適用範囲の拡大を反映しています。材料戦略は流動的で、プラスチックが依然として主流を占めているが、EUと米国のPFAS規制が施行間近になるにつれ、バイオベースポリマー、アルミニウムフリーブリスター、ポストコンシューマーリサイクルフィルムが試験生産から生産へと急速に移行しています。一方、ポリエチレン、ポリプロピレン、PETの価格変動は利幅を狭め、サプライヤーとの長期契約や大手コンバーターによる垂直統合を促しています。

世界の医薬品包装市場の動向と洞察

人口の高齢化と慢性疾患の蔓延

年齢中央値の上昇により長期治療薬の数量が増加し、手先が不自由な患者の服薬アドヒアランスを支援するカレンダーブリスター、大判ラベル、ワンハンドオープンバイアルに対する安定した需要が下支えされます。ドイツの2024年のワクチン接種のシフトは、肺炎球菌の接種量が23%増、髄膜炎菌Bの接種量が52%増となっており、高齢者の予防ケアへの幅広い取り込みを物語っています。包装サプライヤーは、開封イベントを記録し、ケアチームにアドヒアランスデータを転送するコネクテッドパックで対応します。スマートクロージャーやNFC対応カートンの伸びは、支払者が償還を実際のアウトカムにリンクさせるにつれて強まると思われます。

生物製剤と注射剤パイプラインの拡大

プレフィルドシリンジは、自己投与を簡素化し、汚染リスクを最小化し、充填終了時の廃棄物を削減するため、新たな生物学的製剤の上市の中核を担います。BDのiDFill(TM)シリンジは、RFIDを組み込んで瞬時に確認でき、Neopak(TM)XtraFlow(TM)デザインは、かつてはバイアルのみであった粘性の高い製剤に対応しています。GMP附属書1の改訂により、洗浄や脱パイロジェン化工程をバイパスする、すぐに使えるガラス管やポリマー容器の需要が加速しており、CDMOが新たなクリーンルームを建設することなく生産能力を拡大するのに役立っています。

石油派生樹脂の価格変動

供給障害と不可抗力により、2024年6月のPET価格は1.1%上昇し、すでに厳しいコンバーターのマージンが縮小。医薬用コンタクト材料の仕様により、グレードの迅速な切り替えが制限されているため、多くのコンバーターはコスト上昇を吸収するか、長期契約の再交渉を余儀なくされています。段ボール出荷業者も繊維コストの上昇に直面しており、2025年1月にはトン当たり70米ドルの値上げが発表されました。

セグメント分析

2024年の医薬品包装市場シェアはプラスチックが45.64%を占め、コストとバリア・ニーズのバランスが取れたHDPEボトル、PPクロージャー、PETブリスターが中心となっています。しかし、ブランドオーナーがサーキュラリティの目標を掲げるにつれ、このセグメントの成長は緩やかになります。プラスチックの中では、PPベースの注射器の市場規模は、割れにくい環状オレフィンの選択肢のおかげで着実に増加しています。ガラスは、光と湿気に敏感な生物製剤に不可欠であることに変わりはなく、i型ホウケイ酸バイアルは、重量と飛散リスクは高いもの、細胞毒性充填剤の主流となっています。金属はニッチなエアロゾルや植え込み型デバイスの役割を担っています。

バイオ由来樹脂、再生PETミッドバリアウェブ、アレゲニー・ヘルス・ネットワークのタリーチューブ試験的製造のような紙ベースの錠剤ボトルに勢いがあります。開発ベンダーは、広くリリースされる前に、貯蔵寿命の保証、抽出物プロファイル、ライン切り替えコストを検討するが、早期に採用した病院は、ベンダー監査に持続可能性のスコアリングを追加して、調達入札を獲得します。

地域分析

北米は2024年の医薬品包装市場シェアの35.32%を占め、1,600億米ドルの投資が生物製剤の生産能力と国内供給の回復力を目標としています。DSCSAのシリアル化規定がコーディング機械のアップグレードを刺激し、PFASの早期段階的廃止がポリマーの再製造を促進します。ドイツでは2024年に生産高が1.5%減少するもの、mRNA、遺伝子、放射線医薬の研究開発費が持続的に増加し、高バリアパックが求められます。地域全体のパッケージング収益は、拡大生産者責任料がリサイクル可能なフォーマットに報いるため、2024年の1,530億ユーロから2029年には1,860億ユーロに増加すると予想されます。

アジア太平洋地域のCAGRは8.96%と最も高いです。中国とインドはAPIの生産量を拡大し、より厳しい供給安全性規則の下で現地でのパック調達を必要とするCDMOへの投資を誘致します。日本の厳しいPMDA基準は、EUの無菌性アップグレードを反映し、附属書1に準拠したアイソレーターの早期採用を強制します。地政学的な変化がリスクをもたらす:中国のスパイ防止法は、包装の連続化パートナーへの技術移転やデータ共有を複雑にする可能性があります。地域全体では、ヘルスケアの拡大や臨床モデルの分散化により、郵便対応の温度管理シッパーに対する需要が高まっています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 高齢化と慢性疾患の蔓延

- 生物製剤と注射剤のパイプライン拡大

- 持続可能性主導の素材代替

- デジタルトレーサビリティ義務化(例:DSCSA、EU-FMD)

- AI対応適応型充填仕上げライン(過少報告)

- 郵送用レディパックを必要とする在宅/分散型臨床試験の増加(過小報告)

- 市場抑制要因

- 石油誘導体樹脂の価格変動

- 資本集約的な無菌性とバリデーション要件

- EUと米国で迫るPFAS/フッ素樹脂規制(過少報告)

- サプライチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競合の程度

第5章 市場規模と成長予測

- 素材別

- プラスチック

- 高密度ポリエチレン

- LDPEとLLDPE

- PET

- その他のプラスチック

- ガラス

- タイプIホウケイ酸塩

- タイプII処理済みソーダ石灰

- タイプIIIソーダ石灰

- 金属

- 紙・板紙

- バイオポリマーとその他の素材

- プラスチック

- 包装レベル別

- 一次包装

- ボトル

- プレフィルドシリンジ

- バイアルおよびアンプル

- ブリスターパック

- 二次包装

- カートンおよびスリーブ

- ラベルとインサート

- 三次包装

- 段ボール荷主

- パレットと保護システム

- 一次包装

- 製品タイプ別

- ボトル

- プレフィルドシリンジ

- バイアルおよびアンプル

- ブリスターパック

- キャップ・クロージャー

- チューブ&パウチ

- その他の製品タイプ

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他欧州地域

- アジア太平洋地域

- 中国

- インド

- 日本

- 韓国

- オーストラリアおよびニュージーランド

- その他アジア太平洋地域

- 中東・アフリカ

- 中東

- アラブ首長国連邦

- サウジアラビア

- トルコ

- その他中東

- アフリカ

- 南アフリカ

- ナイジェリア

- エジプト

- その他アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Amcor plc

- Gerresheimer AG

- Schott AG

- West Pharmaceutical Services Inc.

- AptarGroup Inc.

- Smurfit WestRock

- Becton, Dickinson & Company

- Catalent Inc.

- CCL Industries Inc.

- Klockner Pentaplast Group

- Nipro Corporation

- Vetter Pharma International GmbH

- McKesson Corporation

- FlexiTuff International Ltd.

- W. L. Gore & Associates Inc.

- Stevanato Group

- Corning Incorporated

- Owen-Illinois Inc.

- SGD Pharma