|

市場調査レポート

商品コード

1851450

携帯型超音波診断装置:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Portable Ultrasound Devices - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 携帯型超音波診断装置:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年07月15日

発行: Mordor Intelligence

ページ情報: 英文 110 Pages

納期: 2~3営業日

|

概要

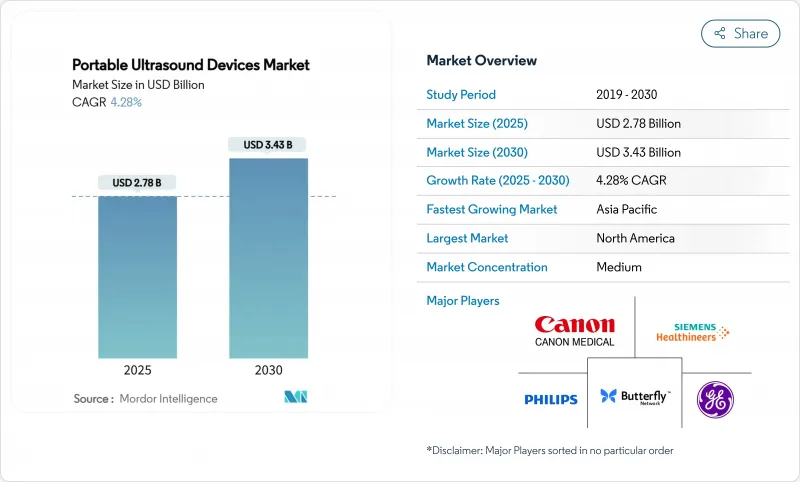

携帯型超音波診断装置市場規模は2025年に27億8,000万米ドルと推定され、予測期間(2025-2030年)のCAGRは4.28%で、2030年には34億3,000万米ドルに達すると予測されます。

ポイント・オブ・ケア画像診断が放射線治療室からベッドサイド、在宅環境、外来現場へと移行するにつれて需要は加速しています。画質、バッテリ寿命、価格のバランスが取れたハンドヘルドスキャナは現在、救急治療室でデフォルトの選択肢となっており、ウェアラブルトランスデューサとAIガイド付きアプリケーションは、全体の成長を上回る2桁の拡大ポケットを開いています。アジア太平洋地域の年率11.28%の急成長により、既存ブランドと新興ブランドの価格競争とローカライズ戦略が激化しています。同時に、遠隔医療プラットフォームとの統合が遠隔診断の可能性を広げているが、断片的な保険償還の枠組みやオペレーターのトレーニング不足が普及を抑制しています。ハードウェア、AIソフトウェア、クラウド接続を組み合わせた市場参入企業は、携帯型超音波診断装置市場における価値創造の次の波を捉えるのに最も適した立場にあります。

世界の携帯型超音波診断装置市場の動向と洞察

救急医療とプライマリ・ケアにおけるポイント・オブ・ケア画像診断に対する世界的な需要の高まり

eFASTのようなプロトコルは胸部や腹部の外傷を5分以内に画像化するため、ベッドサイドの超音波検査は迅速なトリアージにおいて従来のX線撮影に取って代わりつつあります。肺の超音波検査は、胸部X線検査よりも高感度に肺炎を検出し、治療の遅れを低減します。プライマリ・ケア医もハンドヘルド・プローブを導入して、初期診断を精緻化し、紹介のループを減らしています。高齢の入院患者を対象とした比較研究では、ハンドヘルド機器はサルコペニアを正確にスクリーニングすることが確認されており、画像診断室以外での臨床的有用性が強調されています。このような利点は、入院期間の短縮や画像診断コストの削減につながり、携帯型超音波診断装置市場の牽引力を強めています。

ポータブル超音波の応用範囲の拡大

超音波定位顕微鏡検査などの技術革新により、CT血管造影では捉えられない心筋微小血管が可視化され、心血管の使用事例が広がっています。GEヘルスケアによるCaption Healthの買収が示すように、AIを活用したガイダンスにより、超音波検査技師でなくても診断グレードの心臓クリップを取得できるようになりました。麻酔科から泌尿器科に至る専門分野では、神経ブロックや結石の特性評価にポータブル・スキャナーが採用され、収益の増加につながっています。甲状腺検査を自動化するロボットスキャニングシステムは、オペレーターに依存しない画像診断への歩みを示しています。こうした適応症の拡大は、携帯型超音波診断装置市場の中期的な成長の勢いを支えています。

院外での超音波検査に対する限られた償還範囲

メディケアやその他の保険会社は、国や地域の適用範囲をパッチワークのように決めているため、プライマリケアや在宅環境でのポータブルスキャンを妨げるギャップが残っています。血管アクセス用のCPTコード76937は、時間のかかる文書化を要求し、小規模診療所の管理コストを引き上げています。2025年に予測される3-4%の放射線診療報酬の削減は、特にコストに敏感な地域病院において、新しい機器の予算を制約する可能性があります。支払い経路が明確でなければ、医療提供者は導入を先送りする可能性があり、携帯型超音波診断装置市場の短期的な成長に水を差すことになります。

セグメント分析

2024年の携帯型超音波診断装置市場シェアの57.12%を占め、最大の収益を上げたのはハンドヘルドシステムでした。これは、救急医療やクリティカルケアのワークフローに適合するバランスの取れたエルゴノミクスと多地点接続性によるものです。Butterfly iQ3では、データ転送の高速化やネイティブ3D再構成などの継続的なアップグレードにより、臨床の汎用性が深まっています。一方、ウェアラブルの携帯型超音波診断装置市場規模は、センサーの小型化により24時間体制での生理学的追跡が可能になるため、2030年まで13.83%のCAGRで上昇すると予測されています。

性能差がブランド競合を激化させています。9機器のベンチマーク調査では、総合的な有用性でVscan AirとSonoEyeがトップスコアを獲得し、Bモード画像ではClarius C3HD3が優れていました。より大きなディスプレイを必要とする高度急性期病棟では、依然としてカートベースの装置が活躍しているが、ハンドヘルド・プローブがかつてトロリー・システムだけが備えていた画像の鮮明さに匹敵するようになり、相対的なシェアは低下しています。FARUSのような自律型ロボット・プラットフォームは、可搬性の利点を維持しながら、自動スキャニングがオペレーターの依存を削減する未来を示唆しています。

二次元画像は、臨床医がその確立されたワークフローと低い取得コストを信頼しているため、2024年の携帯型超音波診断装置市場で49.58%のシェアを占め、基盤的存在であり続けた。しかし、3D/4Dモダリティは、ボリュームレンダリングによって産科、心血管、筋骨格系の評価が向上するため、CAGRは12.51%になると予測されています。

カラードプラとスペクトルドプラは血管検査に不可欠な役割を維持し、GEのVoluson Signature 20のRadiantflow可視化などの革新的技術によって血行動向分析が改善されます。Frontiers誌に掲載されたディープラーニング・ビームフォーマーは、スペックルノイズを低減し、小型プローブの診断信頼性を高めています。これらのブレークスルーを総合すると、旧型スキャナーからの買い替え意欲が高まり、携帯型超音波診断装置市場が強化されています。

地域分析

北米が2024年に32.98%のシェアでリード。これは、成熟した償還制度とFDAによる迅速なAI認可を反映しています。Voluson Expert Seriesは2025年にAIアップグレードを取得し、より正確なハイリスク妊娠評価を可能にしました。予想される3~4%の放射線診療報酬の引き下げは逆風となるが、緊急時の処理能力におけるコスト相殺が証明されていることから、病院のリプレースサイクルを狂わせる可能性は低いです。

欧州は、強力な公衆衛生システムと、2025年EU作業計画に基づく規制の改善により、革新的なスキャナーのための通知機関調整を合理化することで、確固たる地位を維持しています。高齢化社会は慢性疾患モニタリングのためのベッドサイド診断に拍車をかけ、国境を越えた遠隔医療パイロットは農村部へのアウトリーチにポータブル・プローブを活用しています。

アジア太平洋は成長エンジンであり、CAGR 11.28%で成長し、中国と日本がAI対応診断と集中超音波腫瘍学の新興企業に投資を注いでいます。MindrayやNeusoftのような現地の覇者は、価格とアフターサービスで積極的に競争しており、多国籍企業は地域のニーズに合わせた製品提供を余儀なくされています。インド、インドネシア、タイでは政府の遠隔医療政策が、都市と農村の医療格差を埋めるハンドヘルド・プローブの需要を喚起しています。こうした力学が、携帯型超音波診断装置市場の長期的な上昇を後押ししています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 救急医療とプライマリ・ケアにおけるポイント・オブ・ケア画像診断の世界的需要拡大

- ポータブル超音波の応用範囲の拡大

- ベッドサイド診断を必要とする老年人口と慢性疾患負担の増加

- 遠隔診察のためのポータブル超音波とテレヘルスプラットフォームの統合

- AIによる画像解釈の技術的進歩

- 在宅ヘルスケア・セグメントにおける採用の増加

- 市場抑制要因

- 院外での超音波処置に対する限られた償還範囲

- 特に新興市場における熟練オペレーターの不足と体系的なトレーニング・プログラム

- ポータブルモデルにおけるバッテリー寿命と画像解像度のトレードオフ

- グローバル市場参入に影響を与える規制の変動性

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測(単位:米ドル)

- デバイスタイプ別

- ハンドヘルド

- モバイル/カートベース

- ウェアラブル・タブレットベース

- 技術別

- 二次元超音波

- 3D/4D超音波

- ドップラーイメージング

- 用途別

- 産婦人科

- 循環器

- 泌尿器・腎臓

- 筋骨格

- 麻酔科学&クリティカルケア

- 救急医療と外傷

- 腹部・一般画像

- エンドユーザー別

- 病院

- 外来手術センター

- 画像診断センター

- マタニティセンター&不妊治療クリニック

- ホームケア&テレヘルス

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他アジア太平洋地域

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- GE Healthcare

- Koninklijke Philips N.V.

- Fujifilm SonoSite Inc.

- Canon Medical Systems Corp.

- Siemens Healthineers

- Shenzhen Mindray Bio-Medical Electronics Co., Ltd.

- Samsung Medison Co., Ltd.

- Butterfly Network Inc.

- Clarius Mobile Health Corp.

- Esaote SpA

- Terason Corporation

- Konica Minolta Healthcare

- Sonoscape Medical Corp.

- Fukuda Denshi Co., Ltd.

- VaveHealth

- Edan Instruments Inc.

- EchoNous Inc.

- Beijing Konted Medical Technology Co.

- Promed Technology Co., Ltd.

- EchoNous, Inc.