|

市場調査レポート

商品コード

1851275

小売におけるIoT:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Internet Of Things In Retail - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 小売におけるIoT:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年07月09日

発行: Mordor Intelligence

ページ情報: 英文 120 Pages

納期: 2~3営業日

|

概要

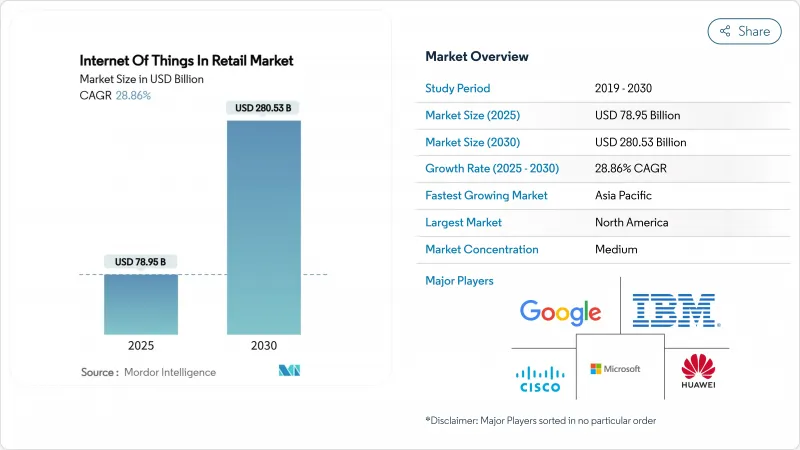

小売におけるIoT市場は、2025年に789億5,000万米ドル、2030年には2,805億3,000万米ドルに達し、CAGR 28.86%を記録すると予測されています。

強力なデバイス接続性、センサーコストの低下、エッジコンピューティングの成熟により、小売業者は定期的な棚卸しから予測的なデータ主導の意思決定へと移行できるようになっています。半導体基盤の拡大、5Gカバレッジの拡大、クラウドプラットフォームの成熟により、ハードウェアの障壁が下がる一方で、リアルタイムの顧客エンゲージメントとサプライチェーンの可視性への期待が高まっています。小売企業はまた、店舗センサーから生成されるファーストパーティデータを収益化する小売メディアネットワークに新たな収益源を見出します。一方、EUのサイバーレジリエンス法および同様の規則は、コンプライアンスコストを引き上げるが、最終的にはコネクテッドストア環境に対する消費者の信頼を高めることになります。

世界の小売におけるIoT市場の動向と洞察

スマート棚とRFIDのリアルタイム発明者への採用

RFIDインレイは液体や金属にタグ付けできるほど小型化し、店舗SKUのカバレッジを30%から85%に拡大。ダイナミック・アンテナ・ロボットは現在、低い棚で95.8%、高い棚で98.0%のピック・アップを達成し、スタッフの介入なしに夜通し店舗全体の監査を可能にしています。カジノ・グループの生鮮品展開のようなカメラ・システムは、タグでは扱えない視覚的な合図を読み取ることで、RFIDを補完しています。2025年のシステムが大量生産されるようになると、業界のコンセンサスは、RFIDをプレミアムなアドオンではなく、ビジネスを行うための標準的なコストとして位置づけるようになります。

コネクテッド・オペレーションに対するオムニチャネル小売の需要

現在、小売企業の75%以上が、アプリ、ビーコン、POSデバイス間のシームレスなデータフローを必要とする、統合されたオンライン・オフライン・エクスペリエンスを追求しています。Samsoe Samsoeの店舗では、ライブの顧客分析に対応して空調と照明を調整した後、カメラセンサーをバンドルすることで、メンズのコンバージョンが5.5%上昇しました。TelstraのエッジAIビデオ解析は、現場での身元をマスキングし、プライバシーのコンプライアンスを確保しながら、95%の精度で歩行者数を計測。FairPrice Groupのクラウド接続されたカートは、待ち行列が設定限度を超えるとスタッフへのアラートを発し、データを即座に行動に移します。信頼性の高いエッジ処理により、WANリンクが落ちてもこれらのシステムは稼動し続け、チェックアウトの継続性を保証します。

セキュリティとデータプライバシーへの懸念

ランサムウェアやクレデンシャルの盗難は、セキュリティが不十分なセンサーを悪用するケースが増えており、平均侵害コストは上昇し、中堅小売企業は利益対リスクの比率を再評価する必要に迫られています。EUサイバーレジリエンス法は、製造業者に対し、デバイスのライフサイクル全体にわたって脆弱性を修正することを義務付けており、違反した場合の罰金は1,500万ユーロに達し、小規模ベンダーは入札から排除されることになります。そのため小売業者は、ソフトウェア部品表の透明性とゼロ・トラスト設計を備えたプラットフォームに傾倒しています。暗号化と継続的認証の追加により、計算オーバヘッドは増加するが、責任追及の対象は減少します。厳しいルールのもとでベンダーのエコシステムが統合されるにつれ、初期の調達は遅れるかもしれないが、長期的な信頼によって採用が拡大することが期待されます。

セグメント分析

ハードウェアは2024年の売上高の46.0%を占め、RFIDタグからエッジサーバーまで、小売市場におけるモノのインターネット内のあらゆるセンシングレイヤーを支えています。一方、サービスは、マネージド接続、予測分析サブスクリプション、デバイスライフサイクルのアウトソーシングに対する小売業者の需要を反映し、年間28.88%上昇すると予測されます。ソフトウェア・プラットフォームはこれらのレイヤーを仲介し、生の遠隔測定を補充アラートやスタッフのスケジュールに変えます。収益面では、マネージド・サービスは現在、ハードウェアとバンドルされた3~5年契約となっており、キャッシュフローは設備投資からオペックスへとシフトしています。ITチームが充実していない小売企業は、接続、ファームウェアのパッチ、分析ダッシュボードをカバーするシングルポイントサポート契約を選好しています。プロフェッショナル・サービスの需要はロールアウト時に急増し、最適化フェーズで再び急増することから、IoTの価値実現はスイッチオンのイベントではなく、旅であることがわかる。アナリティクスが成熟するにつれて、小売業者はチェーン全体の店舗パフォーマンスをベンチマークする傾向が強まり、定期的なサービスの定着が強化され、ハードウェアベンダーは消費ベースの価格設定を採用するようになります。

数量ベースでは、センサーとゲートウェイが圧倒的に多いが、メンテナンス・ツールとモニタリング・ライセンスがより高い粗利益を生み出しています。大規模なチェーンでは、複数年のサービスレベル契約を締結し、各拠点でのPOSフェイルオーバーのレイテンシを1秒以下にすることを保証しています。収益曲線はソフトウェアとサービスに傾いているが、これは小売におけるIoT市場がアップタイム、洞察力、セキュリティが未加工のデバイス数を上回る成果ベースの経済へとシフトしていることを裏付けています。

スマートチェックアウトとPOSは、摩擦のない出口を求める消費者の需要と、労働力の再配置を推進する小売業者の動きを反映し、CAGR 31.0%で最も急成長するアプリケーションになると予想されます。在庫中心のシステムは、2024年の売上高の28.0%を占め、依然としてトップであるが、現在では、滞留時間をより高いバスケットバリューに変換する、顧客と接する利点を優先した投資が行われています。スマート決済の市場規模は、カメラアレイ、重量センサー、コンピュータビジョンモデルがほぼ瞬時に決済を行うようになるにつれて急拡大すると予測されます。アマゾンのJust Walk Outは、買い物放棄率を下げ、買い物客の期待を世界的に高めました。これと並行して、予知保全アプリケーションは、食料品店における冷蔵のダウンタイムを削減し、エネルギーを節約して腐敗を減らし、Hussmann社は、導入後1年以内に漏水率が30%低下したと報告しています。

アセットトラッキングはクリック&コレクトのフルフィルメントに不可欠であり、店舗でのピッキングパスと顧客への通知時間をリンクさせています。エネルギーと設備管理の使用事例は、新たな炭素報告義務化によって規模が拡大し、チェーンストアのNOCではリアルタイムのkWhダッシュボードが標準となっています。これらのアプリケーションは、IoTがいかに業務規律と顧客体験を融合させ、収益の向上とコスト削減を実現するかを明確に示しています。

小売におけるIoT(IoT)市場レポートは、コンポーネント(ハードウェア、ソフトウェア、サービス)、アプリケーション(スマート棚と在庫管理、スマートレジとPOS、その他)、テクノロジー(RFID、Bluetooth Low Energy(BLE)ビーコン、Wi-Fi、その他)、展開モード(オンプレミス、クラウド、その他)、小売業態(スーパーマーケット/ハイパーマーケット、コンビニエンスストア、専門店、その他)、地域別に分類されています。

地域分析

北米は2024年の売上高の33.0%を占め、RFIDの早期導入とエッジ展開を加速させる5Gの高密度のカバレッジに支えられています。州ごとのサイバー規制は連邦政府の枠組みとほぼ一致しており、チェーン各社に実験予算の明確なガードレールを与えています。アマゾンはキャッシャー・レスのフォーマットを拡大し続け、ウォルマートはチェーン全体でデジタル・ラベル・プログラムを展開し、ダイナミック・プライシングが主流に受け入れられる兆しを見せています。小売企業はまた、マイクロソフトのようなハイパースケールパートナーを活用し、マネージドIoTスタックを構築しています。米国小売企業によるAzureの利用は2024年に23%増加し、システムへの依存度が高まっていることを示しています。新たなサイバーセキュリティ義務化によって基本コストは増加するもの、予測可能な規制が2025~2027年にわたる着実な資本計画を支えています。

アジア太平洋地域は、CAGR 33.12%で最も急成長している小売におけるIoT市場です。この地域は18億人のモバイル加入者を抱えており、決済とロイヤリティ統合のための広大な基盤となっています。現地での半導体生産によりセンサーのBOMコストが下がり、日本のコンビニエンス・チェーンやインドのポップアップ・キオスクでの大量展開が可能になります。シンガポールのスマート・ネイションからインドのONDCまで、政府のデジタル・アジェンダは、小売業者がラストマイル分析のために再利用するインフラに資金を提供しています。E-waste(電子機器廃棄物)規制は、生産者責任の拡大に関する法律が強化され、ベンダーをモジュール型デバイスへと誘導しているもの、欧州に比べればまだ軽いです。総じて、コスト面の優位性と政策の追い風が、急速な普及を支えています。

欧州では、テクノロジーへの強い意欲と厳しい消費者保護の枠組みが融合しています。GDPRはデータ取り扱いの基準を定め、次期サイバーレジリエンス法はセキュリティ・バイ・デザインの開示を義務付け、調達サイクルを長期化させる可能性があります。同時に、2040年に向けて90%の脱炭素化を目指す野心的な目標が、大型車両へのエネルギー・モニタリングの導入を後押ししています。2024年に可決された「修理する権利」指令は、デバイスの寿命を延ばし、小売業者が社内に修理カウンターを設けることでサービス収入を増加させる。全体として、欧州の政策情勢は、初期導入は緩和されるもの、長期的なシステムの堅牢性と顧客の信頼は確保されます。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- スマートシェルフとRFIDの採用によるリアルタイムの在庫管理

- コネクテッド・オペレーションに対するオムニチャネル小売の需要

- センサーコストの低下とエッジコンピューティングの成熟化

- 店舗内IoTの小売・メディアデータ収益化

- エネルギー管理IoTを推進する炭素追跡義務

- 店舗内コンピュータービジョンを可能にする5Gプライベートネットワーク

- 市場抑制要因

- セキュリティとデータプライバシーへの懸念

- 相互運用性とレガシーシステム統合

- E-waste規制によりハードウェアのコンプライアンスコストが上昇

- エッジAIバイアスが展開を制限するリスク

- バリューチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力/消費者

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

- 投資分析

第5章 市場規模と成長予測

- コンポーネント別

- ハードウェア

- ソフトウェア

- サービス

- マネージドサービス

- プロフェッショナル・サービス

- 用途別

- スマートな棚と在庫管理

- 資産追跡とフリート管理

- 予知保全

- スマート・チェックアウトとPOS

- カスタマーエンゲージメントとマーケティング

- エネルギー・施設管理

- 技術別

- RFID

- Bluetooth低エネルギー(BLE)ビーコン

- Wi-Fi

- Zigbee/Z-Wave

- NFC

- 5GおよびセルラーIoT(NB-IoT、LTE-M)

- コンピュータ・ビジョンとAIカメラ

- 展開モード別

- オンプレミス

- クラウド

- エッジ

- 小売形態別

- スーパーマーケット/ ハイパーマーケット

- コンビニエンスストア

- 専門店

- 百貨店

- eコマース倉庫とダークストア

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- 韓国

- オーストラリアおよびニュージーランド

- その他アジア太平洋地域

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他中東

- アフリカ

- 南アフリカ

- ナイジェリア

- ケニア

- その他アフリカ

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Amazon Web Services Inc.

- ATandT Inc.

- Ayla Networks Inc.

- Bosch Software Innovations GmbH

- Cisco Systems Inc.

- Fujitsu Ltd

- General Electric

- Google LLC

- Hewlett Packard Enterprise

- Hitachi Ltd

- Huawei Technologies Co. Ltd

- IBM Corporation

- Intel Corporation

- Microsoft Corporation

- Oracle Corporation

- SAP SE

- Siemens AG

- Zebra Technologies

- PTC Inc.

- Samsung SDS

- Verizon Communications Inc.

- Software AG

- Sensormatic Solutions(Johnson Controls)

- Impinj Inc.