|

市場調査レポート

商品コード

1851132

高高度疑似衛星:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)High Altitude Pseudo Satellites - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 高高度疑似衛星:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年06月18日

発行: Mordor Intelligence

ページ情報: 英文 110 Pages

納期: 2~3営業日

|

概要

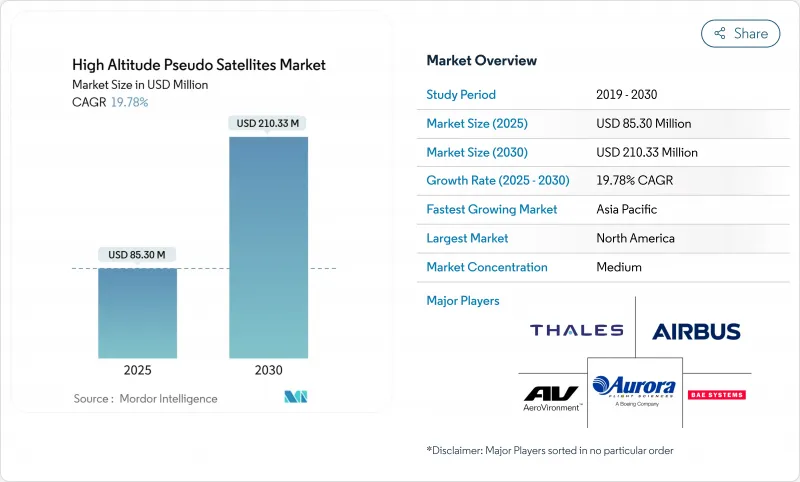

高高度疑似衛星(HAPS)市場規模は2025年に8,530万米ドルに達し、2030年には2億1,033万米ドルに拡大し、CAGR19.78%で進展すると予測されます。

5G/6G非地上ネットワークにおける急速な進歩、情報・監視予算の急増、超軽量ソーラー・バッテリー・システムの持続的な進歩により、プラットフォームの経済性が再構築され、HAPS市場は地上タワーと低軌道コンステレーション間のコスト効率の高い橋渡し役として位置付けられています。オペレーターは、LEO衛星に比べて69%低い伝送コスト、大幅に削減された待ち時間、18~25km上空で数ヶ月間定点観測できる能力を活用しています。プラットフォーム・メーカーは、航空機、ペイロード、データ・サービスを所有する垂直統合を優先し、市場投入までの時間を短縮し、政府のデジタル・インフラ義務に対応しています。一方、欧州、北米、アジア太平洋の規制当局は、高高度コリドーを開設し、FL550以上の商業飛行のための明確な手続き上の道筋を作っています。

世界の高高度疑似衛星市場動向と洞察

急速な5G/6G NTNの展開

NTTドコモが2025年3月にケニアで行った実証実験では、一般的なスマートフォン向けに20km地点で下り4.66Mbpsの通信を実現し、商用性能が実証されました。サウジアラビアのCSTはNTN専用プログラムを立ち上げ、日本はNICTを通じてBeyond 5G HAPSの調査に資金を提供し、複数の政府間の連携を示しています。機器ベンダーは現在、HAPS無線機に地上コアソフトウェアをバンドルし、展開サイクルを短縮しています。こうした動きは周波数オークションを加速させ、LEOの競合他社が地方のブロードバンド市場を飽和させる前に成層圏のカバレッジを実現できる事業者に先行者利益をもたらします。

増大するISRと常時監視への投資

米国の2024年国防権限法(NDAA)は、超長時間耐久型HAPSに新たな資金を計上し、防衛機関が衛星支出の一部を成層圏資産にシフトさせる意思を確認しました。インドの2024-25年予算もこれに倣い、国防省の優先調達品目に高高度プラットフォームが挙げられています。BAEシステムズは2024年にPHASA-35を飛行試験し、15kgのISRペイロードを搭載して数週間の出撃を行いました。衛星の何分の一かのコストで継続的なカバレッジを確保できることから、Frontexの下で欧州と共同で国境警備のパイロットを行うことになりました。防衛ユーザーがプラットフォームを検証するにつれて、デュアルユースサプライヤーは商業的提案を強化するスケールメリットを得る。

飛行時間あたりの高いCAPEXとメンテナンスコスト

400万米ドルから700万米ドルのプラットフォーム構築価格と特殊な格納庫要件が、中小企業にとっての参入障壁を高めています。長時間の出撃には、放射線や-90℃の成層圏温度に耐える強化構造が必要となり、材料費がかさみます。メンテナンス作業、特に複合材外皮の飛行後検査は労働集約的で、1機1日あたり4,000米ドルを超えることもあります。保険商品は依然として限定的であり、船体保険料は、世界のフリート規模が小さいため、依然として高リスクと認識される価格となっています。大量生産によって単価が下がるまで、CAPEXは低ARPU地域での配備を制約します。

セグメント分析

無人航空機(UAV)は、2024年のHAPS市場シェアで65.10%を占め、首位を独走しました。成層圏気球は、開発コストを下げるためにニッチな地位を堅持し、飛行船は、オペレーターがより重いマルチセンサーペイロードをターゲットとしているため、2030年までのCAGRが26.40%と予測され、最も急成長しているサブセグメントであり続けた。2019年から2024年にかけて、UAVは、ブロードバンドバックホール、持続的ISR、高解像度イメージングを、数週間ではなく数時間で再タスク可能な単一のハードウェアベースライン内で、一貫したリンク予算を証明することにより、リーダーシップを強化しました。プラットフォームの所有者は、構造的な変更なしに災害対応から電気通信バックホールへ移行できるため、HAPS市場は恩恵を受ける。

気球の揚力と飛行船のスラスターを組み合わせたハイブリッド設計が台頭しており、迅速な発進とダイナミックな再配置を必要とする災害対応機関からの初期受注を獲得しています。Sceye社の全長24mの実証機は、2024年後半にNASAのために150kgのハイパースペクトルスイートを搭載して45日間のメタンマッピングミッションを記録しました。スウィフト・エンジニアリングのSULEは、通信ペイロード用に衛星に近いポインティング精度を提供するが、揚力は低いです。アーキテクチャ間の競合は材料科学の革新に拍車をかけ、最終的に空中発射ペイロードのビットあたりのコストを下げることになります。

通信サービスは2024年のHAPS市場規模の40.65%を占め、日本、米国、ケニアにおけるデバイス直接パイロットに支えられています。地球観測の需要は、マルチバンド・イメージャーが1,000キロの掃引で5センチメートルのGSDを実現し、500キロのLEOパスと比較して再訪問間隔が短縮されるにつれて、急速に高まっています。ISRは引き続き防衛顧客にとって極めて重要であるが、CAGRが最も高いのは商業接続であり、そこではプラットフォームが地方のトラフィックをオフロードするためにモバイルエッジアーキテクチャに組み込まれています。

2019年から2024年にかけては、その構成は軍事試験に大きく偏っていたが、2025年から2030年にかけては、農業分析、山火事検知、鉄道回廊監視などの企業使用事例がサービス収益の大きな割合を占めるようになります。HAPS市場が恩恵を受けるのは、ペイロード・メーカーがセンサーにAIアクセラレーターを搭載してパッケージ化し、分析ウィンドウを数時間から数秒に短縮しているためです。日本で行われたナビゲーションと測位のパイロットは、擬似衛星ビーコンを追加することで、深い都市の峡谷でGNSS精度を45%向上できることを明らかにしました。

地域分析

北米は2024年の売上の33.97%を占め、FAAの交通管理フレームワークとNASAと米国宇宙軍による強力な研究開発費に支えられています。エアロビロンメントは、高高度プロトタイプを含む無人システムに対する防衛需要を反映して、2024年度の売上高が33%増の7億1,700万米ドルとなりました。アリゾナ州やニューメキシコ州などの州は、HAPS組立施設に対する税制優遇措置も割り当てており、地域のサプライチェーンの厚みを増しています。

アジア太平洋地域は2030年まで24.96%のCAGRで拡大すると予測され、これは全地域の中で最速です。日本は、2024年に1億米ドルのAALTOコンソーシアム契約を締結し、2026年の商業開始への道を開いた。インドのCSIR-NALは、6Gフィールドトライアルに向けた周波数ロードマップに沿った擬似衛星エアタイム試験を完了しました。韓国とオーストラリアは、北極圏と海上のカバレッジ・ギャップにおける技術実証実験に共同出資しています。

欧州は大規模な設置基盤を持ち、標準設定を進めています。EASAのHigher Airspace Operationsの青写真では、統一認証の目標が2027年に設定され、ESAのTELEOプロジェクトでは、空気静力学と空気力学の両方の実証実験に資金が提供されています。同地域の気候政策はゼロエミッションのバックホールを支持しており、その採用はさらに進んでいます。フランスやスペインのような加盟国は、山火事監視のためにHAPSを試験的に導入しており、環境アプリケーションと通信のユースケースを組み合わせることで、ボリュームを構築できることを示しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 急速な5G/6G NTNの展開

- 拡大するISRと常時監視への投資

- LEOコンステレーションに対するコスト優位性

- 超軽量ソーラー/バッテリー・システムの進歩

- 低排出量の地方バックホールを支持する炭素削減義務

- 規制当局が切り開いた成層圏の航空回廊

- 市場抑制要因

- 高いCAPEXと飛行時間当たりのメンテナンスコスト

- スペクトラムと空域規制の複雑さ

- 成層圏ウィンドシアーの予測不可能性

- 30日以上の無人出撃に対する保険と責任のギャップ

- バリューチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 技術別

- 成層圏気球

- 無人航空機

- 飛行船

- 用途別

- 通信とコネクティビティ

- 情報、監視、偵察(ISR)

- 地球観測と気候モニタリング

- ナビゲーションとポジショニング

- 科学・調査ミッション

- エンドユーザー別

- 政府・防衛

- 民間企業

- 研究機関

- 電源別

- ソーラーエレクトリック

- ハイブリッド水素燃料電池

- バッテリー

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- 英国

- フランス

- ドイツ

- イタリア

- その他欧州地域

- アジア太平洋地域

- 中国

- インド

- 日本

- オーストラリア

- 韓国

- その他アジア太平洋地域

- 南米

- ブラジル

- その他南米

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他中東

- アフリカ

- 南アフリカ

- その他アフリカ

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- AeroVironment, Inc.

- Airbus SE

- BAE Systems plc

- Thales Group

- Aerostar LLC

- Mira Aerospace Ltd.

- Sceye Inc.

- Stratosyst s.r.o.

- Involve Space S.R.L.

- HAPSMobile Inc.(SoftBank Corp.)

- Aurora Flight Sciences(The Boeing Company)

- Avealto Limited

- Zero 2 Infinity, S.L.

- Kea Aerospace Limited

- Stratospheric Platforms Ltd.

- Atlas LTA Advanced Technology, Ltd.

- Sierra Nevada Company, LLC.

- Maraal Aerospace Pvt. Ltd.

- Voltitude Ltd.