|

市場調査レポート

商品コード

1851116

世界の腎透析装置市場:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Global Renal Dialysis Equipment - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 世界の腎透析装置市場:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年06月19日

発行: Mordor Intelligence

ページ情報: 英文 115 Pages

納期: 2~3営業日

|

概要

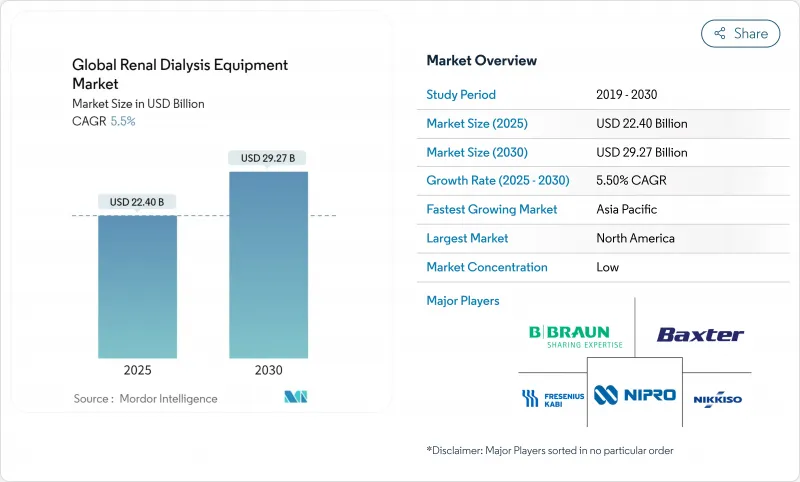

腎透析機器市場は、2025年に224億米ドルと評価され、2030年には292億7,000万米ドルに拡大し、CAGR 5.5%で進展すると予測されます。

人口動態の高齢化、糖尿病罹患率の上昇、慢性腎臓病(CKD)罹患率の上昇が需要を支えている一方、メディケアによる2025年の末期腎不全(ESRD)支払い更新と世界的な同様の償還改革により、施設内治療から在宅治療への移行が加速しています。大手メーカーは、インフラ整備の必要性を低減する小型で水効率の高い機械を導入しており、サービスプロバイダーは、ダウンタイムを最小限に抑え、臨床転帰を改善するために、AIを活用した予知保全に投資しています。最近の原材料不足と使い捨てプラスチックに対する規制強化を受けて、サプライチェーンの強靭性と環境の持続可能性が戦略的優先事項となっています。同時に、ウェアラブルでポータブルな吸着剤ベースの機器への資本流入は、患者中心でリソースの少ない治療パラダイムへの中期的な移行を示唆しています。

世界の腎透析装置市場動向と洞察

腹膜透析の需要拡大

腹膜透析の利用は、臨床エビデンスによって施設内血液透析と同等の生存率が確認され、在宅で治療を受ける患者の感染リスクが低いことが強調されるにつれて増加しています。米国腎データシステム(USRDS)は、メディケアの2025年ESRD治療選択モデル(ESRD Treatment Choices Model)のインセンティブを背景に、2012年から2022年の間に在宅透析導入が70%急増すると報告しています。ラテンアメリカはこの動向を示しており、メキシコは世界の腹膜人口の4分の1を占めています。それにもかかわらず、限られた手術トレーニングと患者教育によって引き起こされるアクセスギャップは、いくつかの地域で続いています。臨床学会は現在、採用率を高めるために早期の治療法教育を推奨しており、機器メーカーはセットアップとモニタリングを簡素化する自動サイクラーを発売しています。

新しい透析製品の研究開発費の伸び

トップメーカーは、透析プラットフォームのアップグレードのために複数年の研究開発予算を計上しています。フレゼニウス・メディカル・ケアは、大量血液透析濾過を行う5008XシステムのFDA認可を取得し、従来の透析装置からの置き換えを目標としています。バクスターの腎臓ケア部門が新たにスピンアウトしたバンティブは、携帯型および埋め込み型の技術を商業化するため、5年間で10億米ドルの投資を計画しています。ポーツマス大学は、機械のダウンタイムを30%削減する予測メンテナンスアルゴリズムを実証し、ソウル大学は、コンパクトな腹膜ユニット用のナノ動電ポンプを開発しています。KidneyXのような資金提供プログラムは、2023年以降1,700万米ドルを授与しており、プロジェクトの安定したパイプラインを確保しています。

透析処置に伴う合併症とリスク

2024年にFDAが発表した安全警告では、小児用回路のシリコーンチューブからの毒性化合物の溶出について詳述しており、迅速な再設計と材料の代替を促しているfda.gov。CMSのESRD対策マニュアルでは、カテーテルの使用は動静脈瘻よりも高い敗血症発生率と相関することが示されています。腹膜透析による腹膜炎は減少傾向にあるが、トレーニングが十分でない環境では、依然として臨床医を悩ませ続けています。このような合併症は治療費を膨れ上がらせ、治療開始を遅らせ、全体的な機器導入を遅らせる。

セグメント分析

血液透析装置、水処理システム、付属消耗品は、2024年の腎透析装置市場シェアの56.41%を占めました。大容量血液濾過装置5008Xは、米国の大手透析医療機関で導入され、従来型透析装置への持続的な投資を示唆しています。一方、腹膜透析サイクラーは、支払側のインセンティブとユーザーフレンドリーなインターフェースの進歩に後押しされ、CAGRが6.78%になると予測されます。遠隔テレメトリーを備えた自動サイクラーは、高齢者や農村部の患者への普及を拡大し、新しい生体適合性ソリューションは腹膜炎の発生率を低下させています。濃厚液と溶液はまた、CMSの方針変更により経口リン酸塩結合剤が一括払いの対象となり、補助的な収入源が拡大した。

腹膜装具の勢いはメキシコ、中国、米国で最も強く、そこでは移行期治療室が候補者に装具の選択を指導しています。プラスチック製ブラッドラインとカートリッジのサプライチェーンが逼迫していることから、マルチソース調達戦略の必要性が浮き彫りになったが、垂直統合された樹脂生産能力を持つメーカーは、同業他社よりも混乱にうまく対応しています。持続可能性の目標は、リサイクル可能なカートリッジへのシフトを加速させ、調査コンソーシアムはダイアライザーのハウジングに植物由来のポリマーを試験的に使用しています。家庭への普及が進むにつれ、アフターサービスと24時間テクニカルサポートが競争上の差別化要因として浮上しています。

地域分析

北米は2024年に腎透析機器市場の43.46%を占めるが、これは旺盛な保険償還、広範な診療所ネットワーク、迅速な機器承認によるものです。メディケアは2024年にCKD受益者に750億米ドルを支出し、CMSは2025年にESRD基本料金を273.82米ドルに引き上げ、医療機関の設備予算を直接後押ししました。カナダの単一支払いモデルは全国的な透析適用を保証しており、メキシコは持続的な政策支援により腹膜透析の世界的な利用をリードしています。ハリケーンによりノースカロライナ州の主要な透析器工場が操業不能となり、サプライチェーンの集中が露呈したが、FDAの緊急使用認可により代替調達が可能となり、メーカー各社は足跡の多様化を促しています。

欧州は第2位の地域であり、低水量・低廃棄物システムを支持する厳しい環境指令が特徴です。ドイツ、フランス、英国の国家医療サービスはユニバーサルアクセスに資金を提供し、欧州腎臓協会は品質基準を調和させるために国境を越えた臨床ガイドラインを推進しています。イタリアの腎臓学会は2024年に10段階のグリーンフレームワークを発表し、透析器の再処理と再生可能エネルギーの導入をクリニック内で奨励しています。ISO23500の水純度規制値をAAMIガイドラインと整合させる規制の更新により、ベンダーは設置ベース全体でろ過モジュールのアップグレードを進めています。

アジア太平洋地域はCAGR 7.14%の予測で最も急成長している地域です。日本は世界で最も高いESRD有病率を記録しており、週3回のセンター内血液透析に対する高度な償還を維持しています。中国とインドは66%のアクセスギャップに直面しており、最大の潜在需要プールとなっています。政府主導の保険拡大、民間資本による透析チェーンへの投資、官民パートナーシップによる農村部へのアウトリーチが格差を縮小しています。オーストラリアと韓国は、透析医療がほぼ全国に普及し、遠隔監視システムをいち早く導入した国です。多国籍企業は、価格面で敏感なセグメントを満たし、調達入札の資格を得るために、現地に組み立て工場を設立することが増えています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 拡大する腹膜透析需要

- 新しい透析製品の研究開発費の伸び

- 慢性腎臓病(CKD)の増加

- ポータブルソルベントベースの透析システムの採用

- AIを活用した透析装置の予知保全

- ネット・ゼロ・ウォーターレス透析技術

- 市場抑制要因

- 透析治療に伴う合併症とリスク

- 新興市場における保険償還の制限

- 医療用ポリマー樹脂の不安定な供給

- 使い捨てプラスチック廃棄物に対する規制強化

- バリュー/サプライチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 製品タイプ別

- 血液透析装置

- 透析装置

- ダイアライザー

- ブラッドライン&チューブセット

- 水処理システム

- 腹膜透析装置

- 自動PDサイクラー

- ポータブルPD機器

- コンセントレート&ソリューション

- その他アクセサリー

- 血液透析装置

- 用途別

- 血液透析

- 従来型HD

- ショートデイリーHD

- ノクターナルHD

- 腹膜透析

- CAPD

- APD

- 血液透析

- エンドユーザー別

- センター内透析の設定

- 在宅ケア

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他アジア太平洋地域

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Fresenius Medical Care AG & Co. KGaA

- Baxter International Inc.

- Nipro Corporation

- B. Braun Melsungen AG

- Nikkiso Co. Ltd.

- Asahi Kasei Corporation

- Medtronic plc

- Rockwell Medical Inc.

- Teleflex Incorporated

- Cantel Medical(Medivators)

- Toray Medical Co. Ltd.

- Hemoclean Co. Ltd.

- Quanta Dialysis Technologies

- Outset Medical Inc.

- DaVita Inc.

- Diaverum AB

- NxStage Medical(Fresenius subsidiary)

- Dialife SA

- Guangdong Biolight Meditech

- Mitra Industries