|

市場調査レポート

商品コード

1850358

エンタープライズコラボレーション:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Enterprise Collaboration - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| エンタープライズコラボレーション:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年06月18日

発行: Mordor Intelligence

ページ情報: 英文 100 Pages

納期: 2~3営業日

|

概要

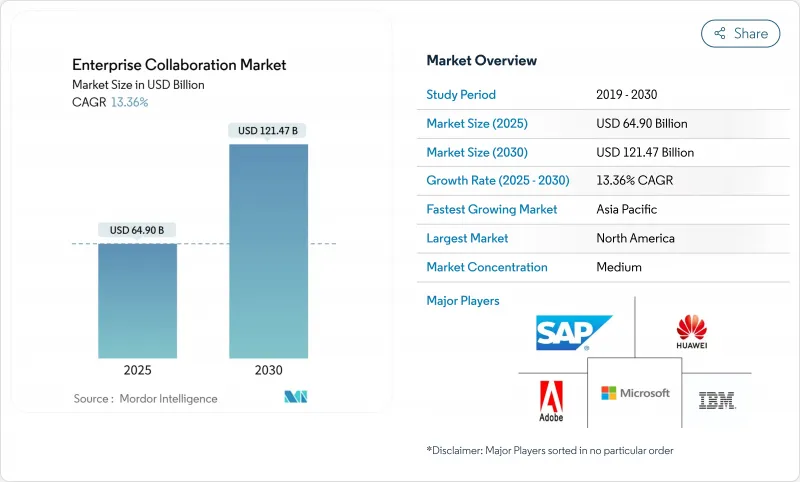

エンタープライズコラボレーション市場規模は、2025年に649億米ドルの評価額に達し、CAGR 13.4%を反映して2030年には1,214億7,000万米ドルに拡大すると予測されています。

力強い成長は、ジェネレーティブAIコパイロットの急速な採用、ハイブリッドワークの義務化、音声、ビデオ、メッセージング、ナレッジマネジメントを統合する安全でスケーラブルなプラットフォームの必要性に結びついています。ソフトウェアが引き続き支出の中心となっているが、企業がAI統合に特化した人材を求めているため、サービスの伸びが加速しています。多くのワークロードがオンプレミスにとどまっているにもかかわらず、クラウドへの移行は引き続き活発です。地域別では、北米がAIの早期導入を背景に収益の主導権を維持する一方、アジア太平洋地域は5Gの展開、積極的なデジタルインフラ投資、政府の支援政策を背景に際立った成長エンジンとして台頭しています。

世界のエンタープライズコラボレーション市場の動向と洞察

分断されたワークフローを統合するAPI統合

現代の企業は、従業員1人当たり平均9.4個のアプリケーションを使いこなしており、コストのかかるコンテキスト切り替えのオーバーヘッドが生じています。2026年までに、企業の75%がCRMシステム、プロジェクト管理スイート、メッセージングハブを接続するAI対応コミュニケーションAPIの導入を計画しており、製品立ち上げサイクルを25%短縮し、エンタープライズコラボレーション市場全体の生産性価値を高める。採用に成功した企業は、AIコパイロットに豊富なコンテキストを提供することで、よりスムーズなデータ同期を報告し、ありふれた更新を自動化し、従業員をより価値の高いタスクに解放することを可能にしています。

モバイルファースト設計がフロントラインの採用を加速

最前線で働く従業員は、グローバルな労働力の80%を占めていますが、これまでは専用のツールがありませんでした。モバイルネイティブのインターフェイスは、リアルタイムのタスク管理を実現し、デスクトップ中心の導入と比較してROIを391%削減します。アジア太平洋地域は、長年にわたるモバイル優先の消費者行動により、このシフトをリードしており、エンタープライズコラボレーション市場の成長を促進しています。

ベンダーロックインと相互運用性への懸念の高まり

規制当局は現在、クラウドエコシステムに反競争的慣行がないかどうかを調査しています。企業は、オープンスタンダードとコンテナ化されたデプロイメントを採用することで対抗しているが、代替AIインターフェースをユーザーに再教育するための学習曲線は依然として高いままです。

セグメント分析

ソフトウェアが2024年の売上高の72.0%を占め、エンタープライズコラボレーション市場における中核プラットフォームレイヤーとしての役割を固めました。しかしサービスは、AIコパイロットがカスタムプロンプトエンジニアリング、モデルの微調整、ガバナンスフレームワークを必要とすることを企業が認識しているため、全体の13.4%のペースを上回る14.6%のCAGRで拡大すると予測されます。サービスのエンタープライズコラボレーション市場規模は2030年までに373億米ドルに達する見込みです。ベンダーは、トレーニング、チェンジマネジメント、継続的最適化などの契約をバンドルしており、その契約期間は従来のコラボレーション契約よりも40~60%長くなるのが一般的です。

過去のデータによると、サービスのCAGRは2019~2024年の11.8%から2030年まで14.6%に加速しており、AIとエッジコンピューティングがもたらす複雑性の高まりを反映しています。タタ・コンサルタンシー・サービシズのようなプロバイダーは、業界に特化したセンター・オブ・エクセレンスを構築し、クライアントがAIを取り入れたコミュニケーションをより迅速かつ低リスクで開始できるようにしています。その結果、エンタープライズコラボレーション市場では、ソフトウェアライセンス価値とサービス提供型イノベーションの境界線が曖昧になりつつあります。

オンプレミス・ソリューションは2024年の売上高の68.5%を占め、金融や政府機関などの分野でデータ主権に関するルールが浸透していることを裏付けています。クラウドの導入規模は小さいもの、CAGRは14.3%でオンプレミスを3.7ポイント上回っており、企業は弾力的な消費モデルとネイティブAIアドオンを追求しています。クラウド実装のエンタープライズコラボレーション市場規模は、2030年までに385億6,000万米ドルに達すると予測されており、ローカル制御とクラウド革新の組み合わせによるハイブリッド設計が、アーキテクチャ設計図の主流になることを示しています。

主権クラウド・フレームワーク、エッジPoP、機密コンピューティング技術は、規制上の制約とAIの野心を調和させるのに役立っています。2027年までに、企業の70%が「デジタル主権」のレンズを通してプロバイダーの選択を評価する予定です。この要件は、地域データセンターとマルチクラウドのオーケストレーション・スキルに対する需要を高め、エンタープライズコラボレーション業界のサービス上昇に拍車をかけています。

エンタープライズコラボレーション市場レポートは、コンポーネント別(ソフトウェアとサービス)、展開タイプ別(クラウドベースとオンプレミス)、アプリケーション別(コミュニケーションツール、会議ツール、その他)、組織規模別(大企業と中小企業)、エンドユーザー産業別(IT・通信、BFSI、その他)、地域別に分類されています。

地域分析

北米は2024年の売上高の40.1%を占め、クラウドの普及、AIの早期導入、VCによる資金調達の活発化を反映しています。同地域の企業は現在、競争上の必要性から顧客対応ワークフローにジェネレーティブAIを組み込んでおり、一貫した2桁成長を支えています。ソブリン・クラウド・ゾーンとエッジ・ゾーンの拡大により、規制部門はコンプライアンスとイノベーションの両立が可能になります。

アジア太平洋地域は、2030年までのCAGRが14.0%で最も急成長する地域です。政府は5Gバックボーンとクラウドインフラに積極的に投資し、企業はAI導入に3.6倍のROIを報告しています。モバイル・ファーストの労働力と支援的な政策体制が相まって、アジア太平洋地域はエンタープライズコラボレーション市場の世界的拡大の主要な原動力となっています。オーストラリア、日本、シンガポールでは、デジタル主権フレームワークがオープンクラウドエコシステムと連携し、現地のデータレジデンシーとグローバルAIリソースを融合させたハイブリッドアーキテクチャを促進しています。

欧州では、デジタル市場法とGDPRの厳格な施行により、標準以上のデータ保護措置を証明できる現地プロバイダーが有利となり、着実に前進しています。一方、ラテンアメリカと中東・アフリカは、ブロードバンド普及率の向上と地域データセンターの普及から恩恵を受けています。メキシコ、ブラジル、アラブ首長国連邦では、エッジPoPの導入によりレイテンシーが削減され、国際的な帯域幅がコスト的に厳しい場合でも、AIを多用した機能がサポートされています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 断片化されたワークフローを統合するAPI統合

- モバイルファースト設計により現場での導入を加速

- 生成AIコパイロットが反復タスクを自動化

- ハイブリッドワークの義務化によりUCaaSの導入が促進される

- 垂直化された「マイクロスイート」バンドル

- 新興市場における低遅延エッジPoP

- 市場抑制要因

- ベンダーロックインと相互運用性に関する懸念の高まり

- データ主権規制の強化

- 「アプリ疲れ」はユーザーエンゲージメントKPIを低下させる

- コラボレーションスタックにおけるゼロデイ攻撃の拡大

- バリューチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 供給企業の交渉力

- 買い手の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

- マクロ経済動向の市場への影響評価

第5章 市場規模と成長予測

- コンポーネント別

- ソフトウェア

- サービス

- 展開タイプ別

- クラウドベース

- オンプレミス

- 用途別

- コミュニケーションツール

- 会議ツール

- 調整/プロジェクト管理ツール

- ソーシャルおよび知識共有プラットフォーム

- 企業規模別

- 大企業

- 中小企業

- エンドユーザー業界別

- IT・通信

- BFSI

- 小売・消費財

- ヘルスケアとライフサイエンス

- 教育

- 運輸・物流

- 旅行とホスピタリティ

- その他の産業

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- 韓国

- インド

- ASEAN

- オーストラリアとニュージーランド

- その他アジア太平洋地域

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他中東

- アフリカ

- 南アフリカ

- ナイジェリア

- その他アフリカ

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Microsoft Corporation

- Cisco Systems Inc.

- Zoom Video Communications Inc.

- Slack Technologies Inc.(Salesforce)

- Google LLC

- IBM Corporation

- SAP SE

- Atlassian Corporation PLC

- Adobe Inc.

- Huawei Technologies Co. Ltd.

- Mitel Networks Corp.

- TIBCO Software Inc.

- Zoho Corp.

- Axero Solutions LLC

- Trello(Atlassian)

- monday.com Ltd.

- Asana Inc.

- Jive Software

- Poly(HP)

- RingCentral Inc.