|

市場調査レポート

商品コード

1850345

入試管理ソフトウェア:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Admission Management Software - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 入試管理ソフトウェア:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年06月22日

発行: Mordor Intelligence

ページ情報: 英文 120 Pages

納期: 2~3営業日

|

概要

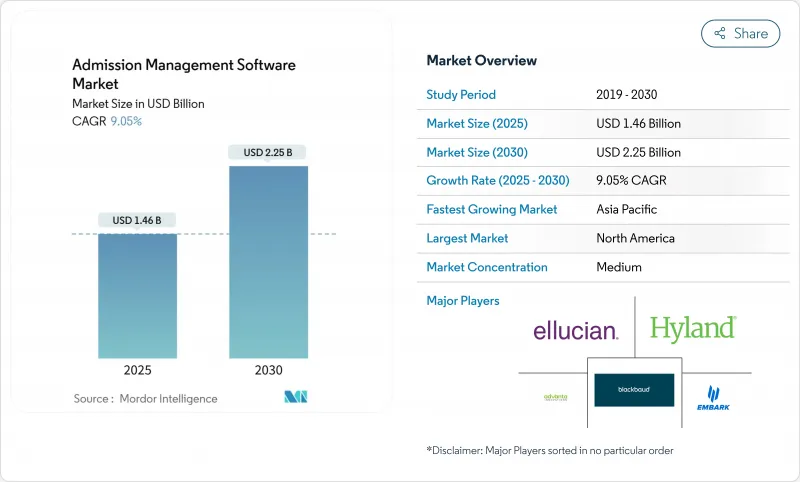

入試管理ソフトウェア市場規模は2025年に14億6,000万米ドル、2030年には22億5,000万米ドルに達すると予測され、CAGRは9.05%を記録します。

市場の急成長は、サードパーティのCookieからファーストパーティのデータへのシフト、リアルタイムのファネルインサイトの競争、大規模なクリックストリームの取り込みを手頃な価格にするクラウドのコスト効率を反映しています。小売業やeコマースのプラットフォームは、コンバージョンの増加分がそのまま収益につながるため、導入の先頭を走っており、一方ではプライバシー規制がデータ収集メカニズムの近代化を企業に促しています。アナリティクスを幅広いクラウドポートフォリオにバンドルするフルスタックベンダーと、よりリッチな行動インサイトにフォーカスする専門ベンダーとの間で、激しい競合が発生しています。入試管理ソフトウェア市場は、イベントストリームエンジニアリングの人材不足によっても形成されており、マネージドサービスやローコード統合ツールの需要を押し上げています。

世界の入試管理ソフトウェア市場の動向と洞察

サードパーティのクッキーの廃止がファーストパーティのアナリティクスを促進

GoogleのCookie廃止スケジュールの変更は、安心感よりもむしろ危機感を生み出しました。クッキーのないパイプラインに早期に投資した企業は、現在、より強力な同意コンプライアンスとよりリッチなファーストパーティデータセットを強調し、競合他社が同様のアップグレードを加速するよう促しています。ベンダーは、Privacy Sandboxワークフローと顧客データプラットフォームを入試管理ソフトウェア市場に組み込み、ウェブ、モバイル、オウンドメディアの統一プロファイルを可能にしています。規制当局の監視が強化される中、早期導入企業はよりスムーズな移行を期待しています。

リアルタイムのパーソナライゼーションとコンバージョンの向上を目指すeコマース

パーソナライゼーションはテーブルステークスになっています。小売業者は、クリックに即座に反応する商品レコメンデーションによって売上が約20%向上したと報告しており、ストリーミング分析と低遅延の意思決定エンジンに対する大きな需要を後押ししています。入試管理ソフトウェア市場は、ポイント・アンド・クリック・ツールによってマーケティング担当者が深いコーディング・スキルなしにダイナミックなオファーを開始できる一方、機械学習モデルによって各インタラクションから数ミリ秒以内に次善のアクションが表示されることから利益を得ています。

世界のプライバシー規制がデータ収集を強化

米国の19の州では2025年に同意の義務付けが強化され、GDPRの罰金も増加したため、アナリティクス・パイプラインは個人を特定できるデータを削減する必要に迫られています。入試管理ソフトウェア市場に自動化された同意管理をバンドルするベンダーが支持を集めるが、プライバシーフィルターによって行動の詳細が削除されるため、モデルの精度が制限され、全体的なCAGRが抑制されます。

セグメント分析

2024年の入試管理ソフトウェア市場シェアはソフトウェアセグメントが61.00%を占め、あらゆるクリックを収益結果に結びつけるプラットフォームの優位性が浮き彫りになりました。しかし、データガバナンス、プライバシー、機械学習モデルをビジネス目標に整合させるための実践的な支援を企業は必要としているため、サービス売上はCAGR 13.80%で増加しています。入試管理ソフトウェア市場は、複雑なハイブリッド・クラウドのトポロジーをオーケストレーションし、ユーザー・ジャーニー・ダッシュボードを微調整するインテグレーターに依存しています。

第二の成長要因は、マネジメントの変化です。大規模なロールアウトは、エンドユーザーが新しいメトリクスを解釈できない場合に失敗することが多いです。そのため、アドバイザリー・パートナーは、イネーブルメント・ワークショップ、実験プレイブック、継続的な最適化監査をバンドルしています。個人情報保護ルールが進化するにつれ、定期的なコンプライアンス評価によってサービスの請求額が拡大し、純粋なライセンスとの差が縮まっています。

クラウド導入は、2024年の入試管理ソフトウェア市場規模の67.40%を占め、CAGR 14.40%で拡大しています。エラスティック・コンピュートにより季節的なキャンペーン時のトラフィック急増を吸収し、マネージド・セキュリティ管理により国境を越えた新たなデータ規制を満たすことができます。自動化された異常フラグなどのリアルタイムAI機能は、SaaSエディションで最初に導入される傾向があり、クラウド選好をさらに加速させています。

データ主権条項が厳しい分野ではオンプレミスが根強いが、こうした組織の大半は、機密識別子をファイアウォール内に保持しつつ、イベント集約をクラウド分析エンジンにストリーミングするハイブリッド・パターンを導入しています。予測期間中、既存のライセンス更新のSaaS化が進み、入試管理ソフトウェア市場のサブスクリプションベースの収益構成が強化されます。

入場管理市場は、コンポーネント別(ソフトウェア、サービス)、展開形態別(クラウド、オンプレミス)、用途別(クリックパスとウェブサイトの最適化、バスケット分析とパーソナライゼーションなど)、業界別(小売とeコマース、メディアとエンターテインメントなど)、組織規模別(大企業と中小企業)、地域別に分類されています。市場予測は金額(米ドル)で提供されます。

地域別分析

北米は、デジタルコマースの高い普及率、成熟したクラウドインフラ、主要ベンダーの集中により、2024年の世界売上高の41.50%を占める。同地域の企業はアナリティクスを重要なコンピテンシーと位置づけ、AI強化やプライバシー・バイ・デザインのフレームワークに予算を投じています。導入が飽和するにつれて成長は鈍化しているが、バイヤーが同じプラットフォーム内で使用事例を拡大し、アカウントベースの収益を維持しているため、ウォレットシェアは依然として高いです。

欧州はGDPRの影響により、深い洞察と厳格な同意管理を融合させたプラットフォームへの需要が高まっており、2位にランクインしています。ベンダーはデータホスティングオプションをローカライズし、多言語の同意バナーを統合することで、ドイツ、フランス、北欧での利用を促進しています。入試管理ソフトウェア市場は、EU域内のデータセンターと高度なセキュリティ認証を提供するプロバイダーに有利な汎EUデータ転送ルールから利益を得ています。企業がマーケティング・リソース管理のワークフローにアナリティクスを深く組み込んでいるため、成長は安定しています。

アジア太平洋地域が急成長の原動力であり、CAGRは16.00%と予測されます。インド、インドネシア、フィリピンのモバイルファーストの消費者行動は、マルチデバイスのIDステッチングを必要とし、現地企業にイベントストリームアナリティクスの早期導入を促しています。ジェネレーティブAI中心の機能セットは、ローコードでのインサイト抽出を熱望するデジタルネイティブな新興企業と共鳴しています。国境を越えたデータフローとクラウド導入を推進する地域政府の動きは、特に電子決済とスーパーアプリのエコシステムにおいて、入試管理ソフトウェア市場をさらに拡大します。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- サードパーティCookieの段階的廃止がファーストパーティ分析を促進

- リアルタイムパーソナライゼーションとコンバージョン向上を目指すeコマース

- クラウドのコスト効率により、大量のクリックデータの取り込みが可能

- デジタルマーケティングのROI圧力がジャーニー分析を推進

- Edgeブラウザアナリティクス(Wasm)は設計段階からプライバシーを保護する

- 小売メディアネットワークは集約されたクリックパネルを収益化します

- 市場抑制要因

- 世界のプライバシー規制によりデータ収集が強化される

- ストリーミングスタック間の統合の複雑さ

- ブラウザのアンチトラッキング(ITP、ETP)はデータの忠実性を損なう

- イベントストリームエンジニアリングの人材不足

- バリュー/サプライチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- ライバル関係の激しさ

第5章 市場規模と成長予測

- コンポーネント別

- ソフトウェア

- サービス

- 展開モード別

- クラウド

- オンプレミス

- 用途別

- クリックパスとウェブサイトの最適化

- 顧客分析

- バスケット分析とパーソナライゼーション

- トラフィック分析

- ウェブサイト/アプリのパフォーマンス最適化

- 業界別

- 小売業とeコマース

- メディアとエンターテイメント

- BFSI

- 通信・IT

- 旅行とホスピタリティ

- ヘルスケア

- その他

- 企業規模別

- 大企業

- 中小企業

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- 韓国

- その他アジア太平洋地域

- 中東

- イスラエル

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他中東

- アフリカ

- 南アフリカ

- エジプト

- その他アフリカ

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Adobe Inc.

- Google LLC(Google Analytics/GA4)

- Microsoft Corp.(Azure Data Explorer)

- IBM Corp.(Tealeaf/Watson CX)

- Oracle Corp.(Oracle CX Suite)

- SAP SE(Customer Data Platform)

- Amplitude Inc.

- Mixpanel Inc.

- Heap Inc.

- Piano Analytics(AT Internet)

- Contentsquare SA

- FullStory Inc.

- Quantum Metric Inc.

- Snowplow Analytics Ltd

- Hotjar Ltd

- Crazy Egg Inc.

- Matomo(Innocraft Ltd)

- Piwik PRO SA

- Twilio Inc.(Segment CDP)

- Yandex Metrica(YANDEX LLC)