|

市場調査レポート

商品コード

1850141

英国の住宅不動産:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)United Kingdom Residential Real Estate - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 英国の住宅不動産:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年06月18日

発行: Mordor Intelligence

ページ情報: 英文 150 Pages

納期: 2~3営業日

|

概要

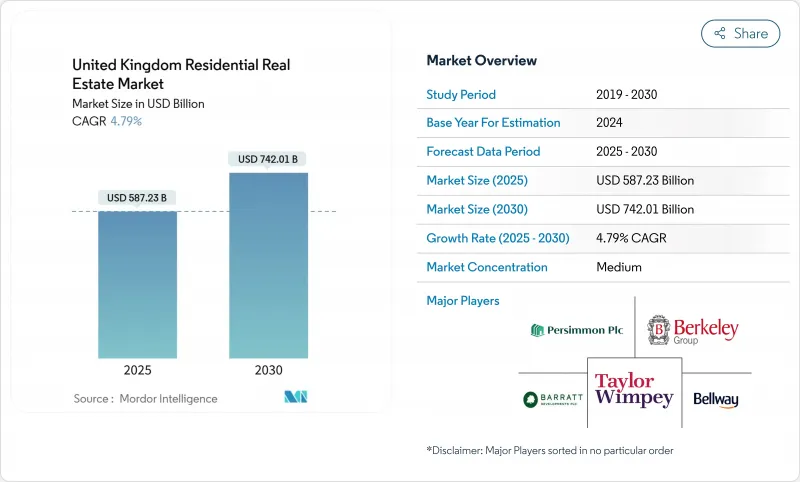

英国の住宅不動産市場の2025年の市場規模は5,872億3,000万米ドルで、2030年には7,420億1,000万米ドルに達すると予測され、CAGRは4.79%に達し、英国の住宅不動産市場は中期的に着実に拡大すると位置づけられます。

住宅ローン金利の上昇や建設費インフレにもかかわらず成長の勢いが持続しているのは、住宅供給ギャップの持続、機関投資家の資金流入、財政支援策が引き続き需要を後押ししているからです。機関投資家は賃貸住宅建設パイプラインを加速させ、地方自治体はブラウンフィールド用地の解放を求める新たな圧力にさらされ、遠隔地勤務のパターンは地理的嗜好を再構築しつつあり、これらが相まって英国の住宅不動産市場に回復力をもたらしています。エネルギー性能の向上と住宅ローン保証の拡充を目指した規制の動きは、センチメントをさらに高めており、一方で移民による人口動態の追い風が構造的需要を支えています。このような背景から、ロンドンや南東部で値ごろ感の課題が強まるなかでも、英国住宅不動産市場は価格の安定を維持しています。

英国の住宅不動産市場動向と洞察

ビルド・トゥ・レントの機関投資家の資金流入

機関投資家の投資額は2023年に46億英ポンド(197億3,000万米ドル)に急増し、プライベート・エクイティの参加比率は16%から38%に上昇し、英国の住宅不動産市場をプロが管理する賃貸パラダイムへと押し上げました。2024年第3四半期の竣工件数は前年同期比57%増となり、新築物件の賃貸期間は大流行前のストックより24日早く、優れた吸収率を示しています。資本は引き続き需要の高い都市中心部に集中しているが、2024年第2四半期の資本の77%は郊外の一戸建て資産を対象としており、地理的な広がりを見せています。このような資金流入は、個人オーナーによる賃貸物件の優位性を弱め、賃貸物件に規模と標準化された設備を導入しています。中期的には、機関投資家向けファンドは、イールドプレミアムが魅力的な地方都市へのエクスポージャーを拡大し、英国住宅不動産市場の在庫増加を促進すると予想されます。

購入支援」/「ファースト・ホーム」制度の延長

2023年5月にヘルプ・トゥ・バイ・エクイティ・ローンが終了したことで、32万8,000戸の初回購入を可能にしてきた10年にわたる支援が打ち切られ、大手ビルダーであるバラット・デベロップメントズの2024年度の完成件数は18.6%急減しました。現在は、住宅ローン保証の延長と印紙税の一時的な425,000英ポンド(57万4,532米ドル)への引き上げに重点が置かれており、2025年4月まで買い手心理を和らげることを意図した措置となっています。初期段階では、特に手頃な価格が維持されている北部の地域で、新築予約の一時的な安定が見られます。しかし、グレーター・ロンドンのような供給に制約のある地域では、建設がそれに比例して増加することなく、価格の高騰が続いています。全体として、今回の政策転換は英国の住宅不動産市場に短期的な景気浮揚をもたらすに過ぎず、より恒久的なアフォーダビリティのテコ入れの必要性を強調しています。

住宅ローン金利の上昇とアフォーダビリティ・ストレス

基準金利は2021年の0.1%から2025年には5.25%に上昇し、初めて住宅ローンを購入する人の平均的な住宅ローンは月額1,000英ポンド(1,351.84米ドル)以上に引き上げられ、2019年以降の支払額は61%増加しました。財政研究所によると、住宅ローンの年間総額は11,400英ポンド(1万5,411米ドル)に急増し、さらに32万人の成人を貧困に追い込みました。手ごろな価格の比率は急激に悪化し、英国の平均的な住宅価格は可処分所得の8.6年分となり、事実上、大規模な購入希望者を締め出しています。金利の上昇は、高価格帯の住宅に対する需要を減退させ、特にローン・ツー・インカムの上限が最も厳しい南東部では、取引の速度を鈍らせる。固定金利のリセットは2026年以降徐々に緩和されるだろうが、現在の状況は英国住宅不動産市場の強力な足かせとなっています。

セグメント分析

2024年の英国住宅用不動産市場シェアの61.20%をアパートメントが占め、都市部の人口動態と供給パイプラインを引き続き強化する賃貸住宅建設計画がその柱となりました。このセグメントには、専門的な管理、雇用集積地への近接性、アメニティに富んだ設計といった利点があり、若い賃借人やダウンサイザーに支持されています。2023年には2万7,495戸という記録的な賃貸住宅が供給され、グローバル投資家が安定した収入を追求する中、ロンドンと地方のハブ都市における供給可能戸数が拡大した。2023年には、わずか54件の取引で13億ポンド(17億5,000万米ドル)のスーパープライムアパートメントが取引されたことからもわかるように、高級高層マンションストックは底堅さを維持しており、高級住宅地に対する需要が持続していることを示しています。しかし、アパートの資本価値は住宅ローン金利の変動に敏感であるため、逼迫したサイクルでは持ち家販売よりも賃貸吸収の方が信頼できます。

ヴィラと土地付き住宅は、2025年から2030年にかけてのCAGRが最速の5.03%と、英国の住宅用不動産市場全体をわずかに上回る勢いです。リモートワークの柔軟性と「スペース獲得競争」の動向は、買い手をさらに郊外や田園地帯に向かわせる。土地の利用可能性と計画のハードルが低密度の計画を制限しているため、供給の反応は鈍く、価格の勢いを支えています。機関投資家は、この分散を捉えるために一戸建て住宅のポートフォリオを取得し始め、拡張性の高い不動産管理プラットフォームを活用して運営の相乗効果を引き出しています。時間の経過とともに、別荘セグメントの成長は、伝統的な大都市中心部以外での吸収率を高め、英国の住宅不動産市場規模にさらなる厚みをもたらします。

販売モデルは、2024年の英国住宅不動産市場規模の78.00%を占める。これは、有利な税制や文化的嗜好に支えられた長年の持ち家志向を反映しています。しかし、取引量は金利上昇の下で軟化しており、賃料よりも大きな弾力性を示しています。開発業者は、投機的な建設を制限し、買い手の心理に沿った段階を選択的にリリースすることで対応しています。このような背景により、販売シェアは高水準を維持しているが、予測期間中の段階的拡大は鈍化しています。

2030年までのCAGRが最も急なのは賃貸で5.32%であり、これは英国の住宅不動産業界への機関投資家の深い関与が原動力となっています。プライベート・エクイティの投資は、2024年には賃貸用不動産資本全体の42%に増加し、パイプラインの規模拡大や、空室期間をレガシー・ストックと比較して24日短縮する専門的な管理モデルを促進します。移民世帯が民間賃貸セクター全体の3分の1を占め、ロンドンでは3分の2近くを占め、予測可能な需要基盤となっています。家賃の上限や立ち退きモラトリアなど、争いの絶えない政策問題は、利回りの見通しを弱めるかもしれないが、商品の標準化が進んでいることから、英国の住宅不動産市場における賃貸のシェアは上昇を続けると思われます。

英国の住宅不動産市場は、物件タイプ別(アパートとコンドミニアム、ヴィラと土地付き住宅)、価格帯別(手頃な価格帯、中間市場、高級住宅)、ビジネスモデル別(販売と賃貸)、販売形態別(一次と二次)、地域別(イングランド、スコットランド、ウェールズ、北アイルランド)に区分されています。市場予測は金額(米ドル)で提供されます。

その他の特典

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 経済と市場の概要

- 不動産購入動向ー社会経済的および人口動態的洞察

- 規制の見通し

- テクノロジーの展望

- 不動産セグメントにおける賃貸利回りに関する洞察

- 不動産融資の動向

- 政府および官民連携による手頃な価格の住宅支援に関する洞察

- 市場促進要因

- 賃貸住宅建設への機関投資家の資本流入

- 「Help to Buy」/「First Homes」制度の延長

- 慢性的な住宅供給不足と世帯形成

- リモートワークによる郊外および地方の需要

- 省エネ改修とEPCバンドの圧力

- 中核都市における移民主導の人口増加

- 市場抑制要因

- 住宅ローン金利の上昇と住宅購入へのストレス

- 計画許可のボトルネックと地方計画の遅れ

- ブレグジットによる建設資材価格の高騰

- 熟練労働者の不足

- バリュー/サプライチェーン分析

- 概要

- 不動産開発業者と建設業者-主要な定量的および定性的な洞察

- 不動産ブローカーとエージェント-主要な定量的および定性的な洞察

- 不動産管理会社-主要な定量的および定性的な洞察

- 評価アドバイザリーおよびその他の不動産サービスに関する洞察

- 建築資材業界の現状と主要開発業者とのパートナーシップ

- 市場における主要な戦略的不動産投資家/購入者に関する洞察

- ポーターのファイブフォース

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 業界間の競争

第5章 市場規模と成長予測

- 物件タイプ別

- アパートとマンション

- ヴィラと戸建て住宅

- ビジネスモデル別

- 販売

- レンタル

- 価格帯別

- 手頃な価格

- ミッドマーケット

- 高級

- 販売形態別

- プライマリー(新築)

- セカンダリー(既存住宅の再販)

- 地域別

- イングランド

- スコットランド

- ウェールズ

- 北アイルランド

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Barratt Developments PLC

- Persimmon PLC

- Taylor Wimpey PLC

- Bellway PLC

- Berkeley Group Holdings PLC

- Redrow PLC

- Vistry Group PLC(incl. Countryside Partnerships)

- Crest Nicholson PLC

- Miller Homes

- Keepmoat Homes

- Galliard Homes Ltd

- LandQ Housing Trust

- Grainger PLC

- Platform Housing Group

- Orbit Group

- Foxtons Group PLC

- Countrywide PLC(Connells)

- Rightmove PLC

- Zoopla(ZPG Ltd)

- Purplebricks Group PLC