|

市場調査レポート

商品コード

1849924

半導体パッケージング:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Semiconductor Packaging - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 半導体パッケージング:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年06月27日

発行: Mordor Intelligence

ページ情報: 英文 169 Pages

納期: 2~3営業日

|

概要

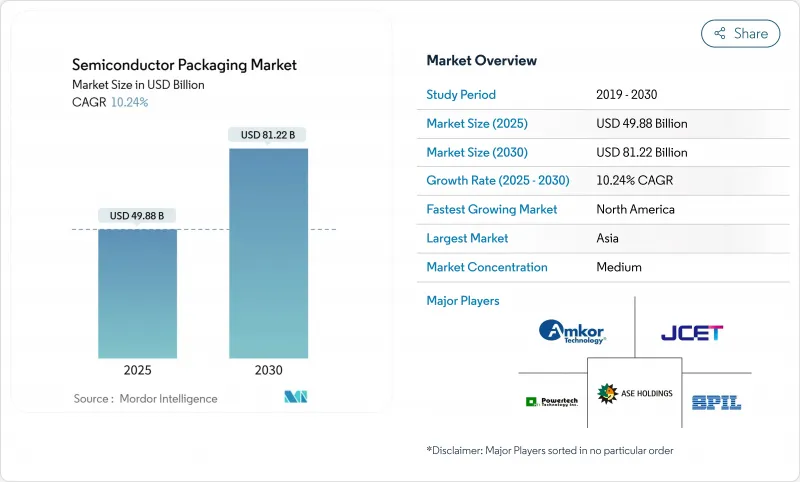

半導体パッケージング市場規模は、2025年に498億8,000万米ドル、2030年には812億2,000万米ドルに達し、2025-2030年のCAGRは10.24%で推移すると予測されています。

コスト重視のアセンブリからパフォーマンス重視の統合へのシフトが、この成長を支えています。AIのワークロードが広帯域幅メモリと優れた熱経路を求めているため、2.5Dおよび3Dアーキテクチャの需要が急増しています。数量は依然として従来のワイヤーボンドやリードフレーム方式に固定されているが、価値創造はファンアウト型ウエハーレベルパッケージング(WLP)やチップレット対応インターポーザーに移行しています。自動車の電動化がパワー密度の高いモジュールの2桁成長を支える一方、スマートフォンとPCのリフレッシュサイクルがコンシューマーセグメントのベースライン数量を維持しています。地域的には、アジアが世界生産量の半分以上を占めているが、後工程の新工場に資金を供給するCHIPS法奨励金のおかげで、北米が最も高いCAGRを記録しています。ABF基板の供給ボトルネックと先端ツールの輸出規制が、地理的多様化と材料革新の触媒となっています。

世界の半導体パッケージング市場の動向と洞察

AIアクセラレーターブームが2.5D/3Dインターポーザーを牽引

TSMCのCoWoS生産能力は、2023年から2024年にかけて12万ユニットから24万ユニットに倍増するが、それでもハイパースケーラ需要を完全に満たすことはできないです。キャパシティのギャップは、1パッケージあたり6,000mm2以上のシリコンを集積する代替のパネルレベルフローや3.5Dスタッキング試験を刺激しています。したがって、先進パッケージングは、コストセンターからAIシステム性能の戦略的テコへと移行しています。

米国とアジアにおける電動車両用パワーパッケージ

フォルクスワーゲンから受注したオンセミのEliteSiCプラットフォームは、優れた放熱性を備えた集積パワーモジュールへの移行を例証しています。ロームの6-in-1モールドSiCモジュールは、従来の3倍の電力密度を実現しています。これらの技術革新は、米国とアジアのサプライチェーンに集中しており、厳しい自動車用認定を満たすことができます。

ABF基板の供給不足

日東紡は2025年8月に20%の値上げを行い、特にフリップチップBGAラインに影響するシステム的な材料不足を露呈しました。台湾と日本では生産能力が限られているため、リードタイムが長期化し、OEMはガラスコアやシリコンコアの代替を検討せざるを得なくなります。

セグメント分析

従来のワイヤボンドおよびリードフレーム製品は、2024年の出荷量でも52.5%の半導体パッケージング市場シェアを占め、民生用電子機器や産業用デバイスが手頃な材料費を維持できることを保証しています。しかし、ファンアウトWLPはCAGR12.3%で他のすべてのフォーマットを上回っており、半導体パッケージング市場がz-heightを縮小してI/O密度を高める基板不要の再配線層へと移行していることを示しています。フリップチップは、ファインピッチバンプと適度なコストを組み合わせることでこのギャップを埋め、SiPとPoPアーキテクチャは、スペースに制約のある携帯端末の垂直スタッキングを可能にします。

先進的な面では、2.5Dインターポーザが高帯域幅メモリをAIロジックに隣接させ、3Dスタックがレイテンシを向上させる。エンベデッドダイとパネルレベルのフローは、IoTの価格帯を重視する新規参入企業を引き付け、半導体パッケージング市場がプレミアム・パフォーマンス・ノードと超低価格ボリューム・プレイに分かれつつあることを示しています。これとは対照的に、パネルレベルのラインはピン当たり0.10米ドル以下であり、この比率はコスト構造の相違を浮き彫りにしています。その結果、装置メーカーはポートフォリオを細分化し、3µmアライメント用の高精度ボンダークラスターとIoTタグ向けの大型パネルMOLDラインが共存しています。このような二分化は、半導体パッケージング市場におけるサプライヤーのポジショニングを再定義しています。

有機ABF基板は2024年の売上高の41.5%を占め、主流のフリップチップエコシステムを支えています。しかし、ボンディングワイヤの半導体パッケージング市場規模は、自動車や産業セクターが実績のあるアルミや金のワイヤパッケージの寿命を延ばすため、年率11.4%の成長が見込まれています。リードフレームは、銅のヒートスプレッダ性能を重視するパワー・アプリケーションでは根強い人気があります。封止樹脂は高熱伝導性グレードに進歩し、次世代のSiCやGaNモジュールをサポートします。

ガラス基板は2027年以降、有機ビルドに取って代わる可能性があります。インテルとサムスンのプロトタイプは、40%のビアピッチ縮小とゼロに近いCTEミスマッチを示し、3Dスタックの反りを低減します。熱インターフェース材料にナノダイヤモンドフィラーが組み込まれ、1,200Vのトラクションインバーターでジャンクション間抵抗を30%削減。金価格の高騰が2025年のディスプレイ・ドライバICパッケージのマージンを圧迫し、銅カラムバンプへの移行を促します。

地域分析

アジアは2024年に半導体パッケージング市場の53.0%を占め、台湾のCoWoS独占と中国のワイヤーボンド組立の規模がそれを決定づけた。JCETの江蘇省にある44億人民元の自動車工場は、SiCパワーパッケージの現地能力を高める。韓国はメモリ中心のSiPから利益を得ており、日本は極めて重要な基板化学を支配し、緊密な地域クラスターを強化しています。

北米の半導体パッケージング市場は、2030年までCAGR 11.1%と予測されます。CHIPS法の優遇措置により、研究開発ラインには3億米ドルが投じられ、アリゾナ、ニューメキシコ、カリフォルニアにハブが誕生しています。アリゾナのTSMC-Amkorのようなパートナーシップは、最先端ウエハーファブの近くに完全なバックエンドエコシステムを構築します。カナダはフォトニクス・パッケージングを育成し、メキシコは民生用ASICの低コスト最終テストを提供します。

欧州は、自動車と工業の強みを中心に事業を展開しています。ドイツのTier-1は、9kW/Lのインバータ密度をターゲットとする両面冷却SiCモジュールを共同開発し、ニッチOSATへの投資を促進します。オランダは、垂直共振器面発光レーザー(VCSEL)の採用に合わせて高周波光トランシーバーのパッケージングを推進。中東とアフリカは依然として新興で、主にアジアのハブに組立をアウトソーシングしているが、安全なIoTと国防エレクトロニクスのための国内ラインを主権指令の下で計画しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- AIアクセラレータブームが2.5D/3Dインターポーザーを牽引

- 米国とアジアにおける電動車両用パワーパッケージ

- 米国とEUのCHIPSインセンティブによる現地バックエンドファブの創出

- 中国と韓国における5G RF-SiPの需要

- 超低コストIoT向けパネルレベルパッケージ

- 高密度インターポーザーを実現するチップレットアーキテクチャ

- 市場抑制要因

- ABF基板供給不足(台湾/日本)

- 3D TSV/ハイブリッドボンディングにおける歩留まりの課題

- 中国への先進パッケージングツールの輸出規制

- ファンアウトWLP5 nm未満の熱放散限界

- バリュー/サプライチェーン分析

- 規制の見通し

- テクノロジーの展望

- ポーターのファイブフォース

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

- 産業能力と投資動向分析

- 価格分析

第5章 市場規模と成長予測

- パッケージングプラットフォーム別

- 先進パッケージング

- フリップチップ

- ファンアウトWLP

- ファンインWLP

- 2.5D/3D IC

- 埋め込みダイ

- SiP/PoP

- パネルレベルパッケージング

- 従来のパッケージング

- ワイヤーボンド

- リードフレーム

- QFN/QFP/SOP

- 先進パッケージング

- 包装材別

- 有機基質

- リードフレーム

- ボンディングワイヤ

- 封止樹脂

- セラミックパッケージ

- はんだボールとバンプ

- ダイアタッチとTIM

- ウエハーサイズ別

- 200 mm以下

- 300 mm

- 450 mm以上/パネル

- ビジネスモデル別

- OSAT

- ファウンドリバックエンド

- IDM社内

- エンドユーザー業界別

- コンシューマーエレクトロニクス

- スマートフォンとウェアラブル

- コンピューティング/データセンター

- 自動車とモビリティ

- ADAS/EVパワー

- 通信・電気通信

- 5Gインフラ

- 航空宇宙および防衛

- 医療およびヘルスケア機器

- 産業・エネルギー(LED/電力)

- コンシューマーエレクトロニクス

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- その他南米

- 欧州

- ドイツ

- フランス

- 英国

- イタリア

- オランダ

- 北欧諸国

- その他欧州地域

- 中東・アフリカ

- イスラエル

- トルコ

- GCC

- 南アフリカ

- その他中東・アフリカ地域

- アジア太平洋

- 中国

- 台湾

- 韓国

- 日本

- インド

- シンガポール

- オーストラリア

- ニュージーランド

- その他アジア太平洋地域

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- ASE Technology Holding Co., Ltd.

- Amkor Technology, Inc.

- JCET Group Co., Ltd.

- Siliconware Precision Industries Co., Ltd.

- Powertech Technology Inc.

- Tianshui Huatian Technology Co., Ltd.

- UTAC Holdings Ltd.

- ChipMOS Technologies Inc.

- Chipbond Technology Corp.

- Intel Corporation

- Samsung Electronics Co., Ltd.

- Taiwan Semiconductor Manufacturing Co. Ltd.(TSMC)

- Micron Technology, Inc.

- Texas Instruments Inc.

- Advanced Micro Devices, Inc.

- Hana Micron Inc.

- Nepes Corporation

- TongFu Microelectronics Co., Ltd.

- Shinko Electric Industries Co., Ltd.

- Unisem(M)Berhad