|

市場調査レポート

商品コード

1849917

世界のイオンクロマトグラフィー:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Global Ion Chromatography - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 世界のイオンクロマトグラフィー:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年06月30日

発行: Mordor Intelligence

ページ情報: 英文 118 Pages

納期: 2~3営業日

|

概要

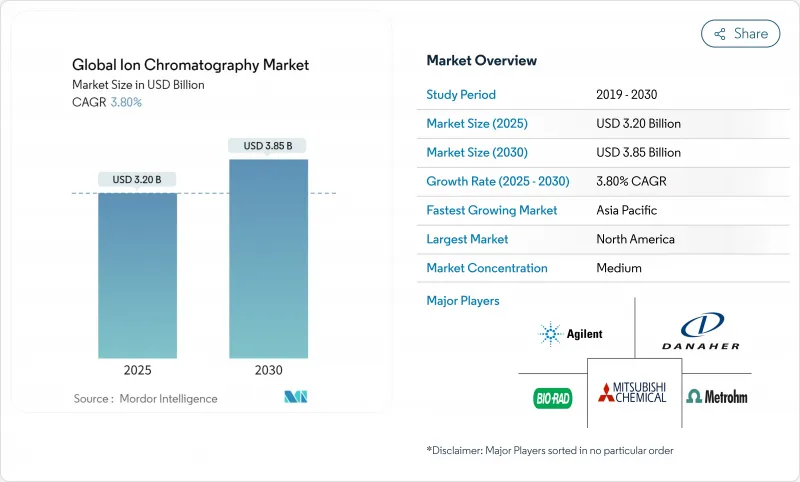

イオンクロマトグラフィ市場は、2025年に32億米ドルと評価され、2030年には38億5,000万米ドルに達し、CAGR 3.8%で成長すると予測されています。

医薬品の品質管理ニーズの拡大、環境規制の強化、リチウム電池の電解質純度試験の急増により、技術が成熟しても安定した需要が維持されています。現在、アプリケーションは医薬品モノグラフ、PFASモニタリング、食品安全性試験、電池材料評価など多岐にわたっており、それぞれイオンクロマトグラフィーの複数のイオン種を高精度で定量する能力が役立っています。ベンダーは、溶離液の自動生成、フットプリントの小型化、ワークフローの簡素化と選択性の向上を目的としたIC-MSカップリングで対応しています。競合の激しさの中心は価格よりも技術のリーダーシップであり、特殊な樹脂のサプライチェーン上の制約や訓練されたクロマトグラファーの不足が成長の加速を妨げています。

世界のイオンクロマトグラフィー市場動向と洞察

高まる医薬品・バイオ医薬品のQC要件

規制当局は、50以上の米国薬局方のモノグラフを近代化し、イオンクロマトグラフィのメソッドを指定することで、従来の滴定法や原子吸光法に取って代わり、分析所要時間を短縮しました。2024年に最終化される国際整合化評議会のQ2(R2)およびQ14ガイドラインは、イオンクロマトグラフィを明確に推奨しており、試験室に規制上の確実性を与えています。医薬品メーカーは現在、荷電不純物のプロファイリングやバイオシミラー性の実証にこの技術を活用しており、コンプライアンスだけでは不十分です。ICは1回の測定で陰イオン、陽イオン、有効成分を同時に測定し、データの完全性を高めるため、採用が加速しています。ベンダーは、自動溶離液生成機能を統合することで、グローバルなQCネットワークを標準化することができます。

高まる環境モニタリング規制

EPAメソッド1633は2024年に最終決定され、ラボは40種類のPFAS化合物をng/L以下のレベルで検出する必要があります。補完的なメソッド1621は、総吸着性有機フッ素を定量し、ICとLC-MSのデュアルワークフローを推進します。欧州で提案されているPFAS規制は最大12,000物質を対象としており、加盟国間でコンプライアンス・カスケードが発生します。高分解能分離は分解生成物から前駆体を区別し、ICの採用を後押しする分析要件です。水、土壌、産業排水の規制が強化されるにつれて、環境試験量は増加すると予測されます。

ICシステムの高い資本支出

高度なIC-MSプラットフォームは20万米ドルを超えるため、小規模ラボでの導入は制限されます。高純度溶離液やカラムを含む消耗品には、高スループット施設では年間5万米ドルの経常コストがかかります。年間サービス契約は装置価格の15-20%に達することが多く、ベンダーのフィールドサポートが限られている場合には予算を圧迫します。中規模ラボでは、スループットが月間500サンプルを超えるまで、スケールメリットの達成に苦労します。リースは先行投資を軽減するが、生涯費用が膨らみ、分析法のカスタマイズが制約されます。

セグメント分析

イオン交換クロマトグラフィは2024年にイオン交換クロマトグラフィ市場シェアの66.2%を占め、製薬、環境、食品安全のワークフローにおいて中心的な役割を果たすことが明らかになりました。同分野の汎用性の高い樹脂ケミストリーは、陰イオン、陽イオン、混合モードの分離に対応するため、確立された標準メソッドが存在するルーチン分析ではデフォルトの選択肢となります。2024年から2025年にかけて、薬局方による分析法の近代化が進み、各社がバリデーション書類を更新したため、イオン交換の需要が高まりました。一方、イオンペアクロマトグラフィーは、双性イオンやイオン交換の選択性が問われる親水性活性物質を分離できる技術を追求するアナリストにより、CAGR 9.5%で成長すると予測されています。イオン排除クロマトグラフィーは、酸の解離定数に基づいて予測可能な保持を提供するため、飲料中の有機酸モニタリングに関連性を維持しています。アナリストは、イオンクロマトグラフ市場におけるこの技術の安定した収益を確保するために、破壊的なシフトではなく、段階的な樹脂化学のイノベーションを期待しています。

樹脂の寿命は平均1,500回で、容量が低下すると交換が必要になり、ラボは定期的な購入を余儀なくされます。低圧力降下基板のような技術革新は、カラムの寿命を向上させ、ポンプの摩耗を減らし、間接的にメンテナンスコストを削減します。クリストファー・A・ポールが米国で取得した110件の特許に代表される特許活動は、独自の樹脂処方を保護し、コモディティ化を抑制します。同時に、オープンプラットフォームシステムは、サードパーティのカラムとの互換性を可能にし、コストに敏感なラボに柔軟性を与えます。プロプライエタリなエコシステムとオープンなエコシステムの共存は、イオンクロマトグラフ市場全体において、性能保証と価格規律のバランスをとる調達戦略を形成しています。

地域分析

2024年のイオンクロマトグラフィ市場規模は、厳しいPFAS法規制、高度な医薬品製造、IC-MSシステムの早期導入により、北米が31.8%でトップ。米国環境保護庁のサブNG/L PFAS規制が機器の継続的なアップグレードを促進する一方、カナダのバイオシミラープログラムが精製不純物検査の需要を維持しています。メキシコの産業基盤の成長は、最近のベンダーの拡張に支えられており、新たなビジネスチャンスをもたらしています。熟練した労働力が高い分析処理能力を支えているが、人件費が総所有コストを引き上げています。

アジア太平洋地域は2030年までCAGR 9.9%で成長すると予測され、これは大規模な医薬品生産、厳格な環境規制、リチウム電池製造における同地域の優位性に後押しされています。中国の電池工場ではスケールアップ時に電解液の純度モニターを組み込んでおり、日本と韓国は固体電池の研究開発にICを組み込んでいます。インドのジェネリック医薬品セクターは世界的な輸出基準に合わせるためにICに投資し、東南アジア諸国は都市化が加速する中で水質監視を優先しています。樹脂の地域生産など、ベンダーの現地化戦略はサプライチェーンリスクを軽減し、サービス対応時間を短縮します。

欧州は、EU全体の水と医薬品の規制に支えられ、成熟しつつも安定した需要を提供しています。ドイツ、フランス、米国は高い装置普及率を維持しているが、南部と東部の加盟国は、調和されたPFAS提案に対応するため、従来のプラットフォームをアップグレードしています。強力なアカデミックコラボレーションがメソッド開発を促進し、グリーンテクノロジーへの資金援助インセンティブが再生可能エネルギープロジェクトでのIC採用を刺激します。サプライチェーンの弾力性は、カラム製造の地域化によって強化され、大陸横断ロジスティクスへの依存が軽減されます。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 医薬品およびバイオ医薬品業界のQC要件の拡大

- 環境監視規制の強化

- 世界の食品安全研究所における導入増加

- 迅速な機器小型化とIC-MSカップリング

- リチウム電池電解液純度試験のブーム

- 使用現場での水質分析のためのマイクロチップIC

- 市場抑制要因

- ICシステムの高額な設備投資

- 訓練を受けたクロマトグラフィー技術者の不足

- 代替技術の利用可能性(例:ICP-MS)

- 樹脂グレードのサプライチェーンの混乱

- サプライチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 技術別

- イオン交換クロマトグラフィー

- イオン排除クロマトグラフィー

- イオン対クロマトグラフィー

- 検出器の種類別

- 導電率検出器

- UV/Vis検出器

- 質量分析検出器(IC-MS)

- その他の検出器

- 用途別

- 環境試験

- 製薬業界

- 飲食品業界

- 化学および石油化学産業

- その他

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他アジア太平洋地域

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Thermo Fisher Scientific

- Metrohm AG

- Shimadzu Corporation

- Agilent Technologies

- Waters Corporation

- Bio-Rad Laboratories

- PerkinElmer Inc.

- Qingdao Shenghan Chromatograph

- Mitsubishi Chemical Corporation

- Tosoh Corporation

- Qingdao Shenghan Chromatograph

- MembraPure GmbH

- Sykam GmbH

- Hitachi High-Tech Corp.

- JASCO Corporation

- Hamilton Company

- SCIEX

- Shodex/Showa Denko KK

- Dionex Legacy Systems

- Hach Company