|

市場調査レポート

商品コード

1848331

アルテミシニン併用療法:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Artemisinin Combination Therapy - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| アルテミシニン併用療法:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年09月18日

発行: Mordor Intelligence

ページ情報: 英文 111 Pages

納期: 2~3営業日

|

概要

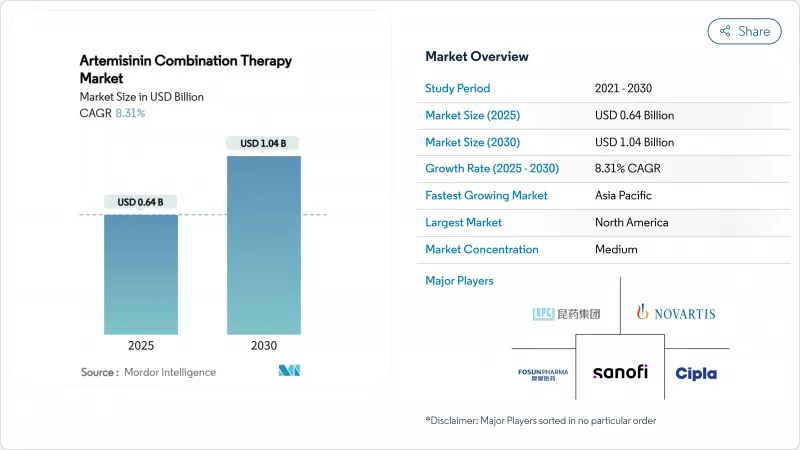

アルテミシニン併用療法の市場規模は2025年に6億4,000万米ドル、2030年には10億4,000万米ドルに達し、CAGR 8.31%で成長すると予測されます。

合併症のないマラリア原虫に対するアルテミシニンベースのレジメンへの依存が続いているため、ベースライン需要は堅調に推移しているが、東アフリカにおける耐性菌の増加が治療法の多様化を加速させています。特に世界基金や米国大統領マラリア対策イニシアチブを通じた大規模なドナーからの調達は、援助の変動が価格の不確実性をもたらす中でも、数量を維持しています。インド、ナイジェリア、エチオピアでは、現地での製造能力が向上し、リードタイムの短縮と輸送コストの削減が進んでいます。ノバルティスのCoartem Babyに代表される小児科向けのイノベーションは、新たなサブセグメントを開拓し、アルテミシニンの3種配合剤のパイプラインは、K13変異のある地域での差別化を約束します。原材料供給におけるコスト面の逆風にもかかわらず、アルテミシニン併用療法市場の上昇基調はこれらの力によって支えられています。

世界のアルテミシニン併用療法市場の動向と洞察

マラリア流行地域における高い疾病負担

WHOは2023年に2億6,300万人の臨床患者と59万7,000人の死亡者を記録し、死亡者の95%はアフリカで発生しています。ブルキナファソとマリでは、ノバルティスが過去のピーク時以外に患者を登録したように、気候の変化により感染シーズンが長くなっています。死亡者の76%が5歳未満の子どもであるため、小児用ACTの需要が高まっています。風土病免疫により成人の症候性感染症例は限られていますが、それでも感染症には迅速な治療が必要であるため、大量の需要が維持されています。ウガンダ北部ではアルテミシニンの部分耐性が30%を超え、製造業者は新たな提携薬の探索を余儀なくされています。

政府とドナーによる大規模調達プログラム

2022年に公的入札により2億1,700万コースのACTが配布され、そのほぼすべてがサハラ以南のアフリカで使用されます。2025年4月、援助削減の警告が出され、資金の脆弱性が浮き彫りになります。WHOが認定した資格は入札を有利にし、地域の小規模業者を合弁事業へと誘導します。複数の第一選択療法(multiple first-line therapy)の方針により、資金提供者は少なくとも3つのACTレジメンに注文を分けることが義務付けられ、供給業者の登録範囲が広がり、単一製品によるリスクが分散されます。

大メコン地域とアフリカにおける多剤耐性の出現

アルテミシニンの部分耐性にはK13変異が含まれ、現在ウガンダ北部では30%、ルワンダでは20%を超えています。小児の臨床的再発率は10.3%で、治療失敗が増加しています。WHOの複数第一選択療法ガイダンスでは、選択圧を鈍らせるために少なくとも3種類のACTの並行在庫が必要とされ、保健省の在庫コストが膨らむため、調達予算が増大します。

セグメント分析

アルテメーテル-ルメファントリンは、1999年以来10億回以上投与されており、2024年の市場シェアは47.82%です。しかし、K13変異の増加により将来的な信頼性は低下し、各国がローテーションレジメンを試験的に導入しているため、アルテスネート-ピロナリジンのCAGRは10.45%となります。モザンビークでは、ジヒドロアルテミシニン-ピペラキンとアルテスネート-アモジアキンのPCR補正による治癒率が90%を超えており、治療法の切り替えが正当化されています。現在評価中の3剤併用療法は、近い将来フォーミュラーを再編成する可能性があり、メーカー各社は単一の主力製品ではなく、複数の治療ポートフォリオを展開せざるを得なくなります。

多様なレジメンのパイプラインは、アルテミシニン併用療法市場を歴史的に特徴づけてきた単一製品集中リスクを軽減します。WHOが承認した2つ以上の併用療法を商品化できる企業は、複数ライン戦略用に確保された調達ロットを獲得し、効能がシフトした際のシェアの回復力を高めることができます。

経口錠剤は、一般医療従事者に依存する地域社会の症例管理プロトコルのおかげで、2024年の販売量の68.43%を占めています。このセグメントは、製造の複雑性が低く、常温安定性が高いという利点があります。Coartem Babyのような小児用分散型製剤の需要は加速しており、体重帯に応じた正確な投与が可能になれば収益が拡大することを示しています。

非経口アルテスネート製剤は、紹介ネットワークの強化に伴い、CAGR 10.67%で拡大し、重症マラリアには小さいながらも重要なニッチを占めています。桂林、Macleods、Ipcaが運営するWHO認証工場が、2.4mg/kg成人用プロトコルの品質を守っています。ノバルティスのシパルガミン点滴静注薬は、耐性によりクリアランス率が低下するアルテスネートに取って代わることを目的としています。

地域分析

北米は現在、アルテミシニン併用療法市場シェアの42.43%を占めており、これはドナー資金による世界的な流通における北米の大きな役割を反映しています。アトランタにある米国大統領マラリア・イニシアチブと世界基金のハブによる購入は、地域の需要を安定させる複数年の枠組み契約を確保しています。高度なコールドチェーン・ロジスティクスと厳格なファーマコビジランス・システムが迅速なバッチリリースをサポートし、国内の巡回診療所と海外の提携先の双方にとって在庫切れのリスクを低く抑えています。ノバルティスやサノフィのような研究開発のリーダー企業の存在は、臨床試験を誘致し、調達機関とのサプライヤー関係をさらに強固なものにしています。とはいえ、最近の連邦予算引き締めの兆候は、将来の受注をアジアの新興製造拠点に振り向ける可能性のある不確実性をもたらしています。

アジア太平洋地域の市場規模は、2030年までCAGR 9.43%で拡大すると予測されており、これは世界最速のペースです。Cipla社やIpca社によって運営されているインドの大規模工場は、低い変換コストと国内消費の拡大を兼ね備えており、この地域が入札で積極的に競争することを可能にしています。ミャンマー、パプアニューギニア、カンボジアの各政府は、国内の治療ガイドラインをWHOの複数第一選択療法アプローチに合わせつつあり、対応可能な製品ポートフォリオの幅を広げています。より多くのアジアの施設がWHOの事前認証を取得するにつれて、各省庁はリードタイムを短縮し、地域内で調達することで為替エクスポージャーを減らしています。

中東・アフリカは引き続き最も重い疾病負担を担っているが、治療へのアクセスが外部助成に大きく依存しているため、世界的な支出に占める割合は小さいです。ナイジェリア、タンザニア、ウガンダでは、偽造ACTを撲滅するためにデジタルパックベリフィケーションコードを採用しています。ナイジェリアとエチオピアの現地メーカーは、Medicines for Malaria Ventureの技術支援を受けて生産能力を拡大しており、2030年までにWHOの認定を受けたアフリカのサプライヤーの数を倍増させることを目指しています。欧州は、直接的な消費よりも、主にドナーからの資金援助やワクチンの研究開発を通じて貢献しているが、その厳しい品質基準は、すべてのサプライヤーが満たさなければならない世界的な仕様を形成しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 流行地域におけるマラリア疾病の高負担

- 大規模な政府およびドナー調達プログラム

- 固定用量配合薬開発の進歩

- WHOの事前資格審査と規制調和の拡大

- アフリカとアジアにおける現地製造能力の拡大

- ACTとコミュニティケースマネジメントおよびデジタルサプライチェーンの統合

- 市場抑制要因

- 大メコン地域とアフリカにおける多剤耐性の出現

- 揮発性アルテミシニン原料サプライチェーン

- 新規単回投与抗マラリア薬およびワクチンとの競合激化

- 非公式市場における不良品および偽造ACTの蔓延

- 規制情勢

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力/消費者

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 併用療法の種類別

- アルテメテル-ルメファントリン

- アルテスネート-アモジアキン

- アルテスネートピロナリジン

- アルテスネート-スルファドキシン-ピリメタミン

- その他の併用療法の種類

- 処方別

- 経口錠

- 経口懸濁液(小児用)

- 非経口(IV/IMアルテスネート)

- 流通チャネル別

- 公共部門およびNGOの入札

- 病院薬局

- 小売薬局とオンライン薬局

- エンドユーザー別

- 病院

- コミュニティヘルスセンター

- 旅行クリニック

- 地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他アジア太平洋地域

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Novartis AG

- Cipla Ltd.

- Sanofi S.A.

- Guilin Pharmaceutical(Fosun)

- Ipca Laboratories

- Ajanta Pharma

- Desano Pharma

- KPC Pharmaceuticals

- Hovid Berhad

- Shelys Africa Pharma

- Strides Pharma Science

- Mylan(Viatris)

- Macleods Pharma

- Cipla QCIL(Uganda)

- Shin Poong Pharma

- Bliss GVS Pharma

- Omega Pharma

- Artepharm Co.

- Ipca-Ajanta JV(Myanmar)

- Renata Ltd.