|

市場調査レポート

商品コード

1848100

ドローン輸送サービス:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Drone Transportation Services - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| ドローン輸送サービス:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年08月13日

発行: Mordor Intelligence

ページ情報: 英文 125 Pages

納期: 2~3営業日

|

概要

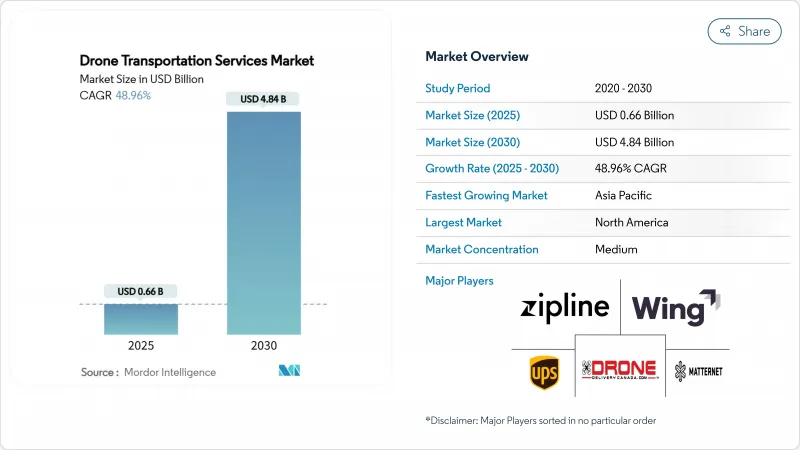

ドローン輸送サービスの市場規模は2025年に6億6,000万米ドルと推定され、2030年には48億4,000万米ドルに達し、CAGRは48.96%と予測されます。

この飛躍的な加速は、概念実証パイロットから、視線を越えて運行できるルート密度の高いネットワークへの商業的軸足を反映しています。eコマースの浸透の深まり、米国、欧州、アジア太平洋における規制の追い風、リチウム硫黄電池のエネルギー密度の着実な向上が、ドローン輸送サービス市場を規模拡大へと牽引する強化ループを形成しています。ウィングやジップラインのようなテクノロジー・ネイティブのリーダー企業は、配達件数が100万件を突破し、特定の輸送ルートにおいて、オペレーションの回復力と道路輸送と同等のコストを実証しています。既存の宅配便事業者は、パートナーシップや少数株主への投資を通じて、混乱に対するヘッジを行っており、フリートサイズよりもプラットフォーム能力の方が重要であることが多い混合競争構造を作り出しています。現在、中核となる機会は、バッテリー寿命を損なうことなく飛行範囲と積載量を拡大することにあり、材料科学者と推進力の新興企業はこの課題の解決に急ピッチで取り組んでいます。

世界のドローン輸送サービス市場の動向と洞察

eコマース需要の高まりとラストマイル空中配送ソリューション

オンライン小売の取扱量は新記録を更新し続けており、都市部の密集した交通事情により、バンやバイクだけでは1時間以内のフルフィルメントを達成することが難しくなっています。ドローンはハブから玄関先までの直行便を飛ばすことで混雑を回避し、ウィングとウォルマートが実施した試験では、往復10マイルの配達時間を20分未満に短縮しました。バッテリー駆動のマルチローターは、ディーゼル燃料の追加料金を回避することも可能で、排ガス規制が強化される市場では特に魅力的です。買い物客が迅速なチェックアウトから到着までのサイクルに慣れるにつれ、加盟店のプラットフォームは、航空物流を実験的な特典ではなく、中核的なサービスと見なすようになっています。ダラス・フォートワース、深セン、キャンベラでの初期の商業化によると、ドローン配送のスイッチを入れると注文密度が上昇し、顧客の支払い意欲が本物で反復可能であることを示唆しています。これらのダイナミクスを合わせると、ネットワーク効果によって1滴あたりのコストが削減され、ドローン輸送サービス市場のソリューションのさらなる普及に拍車がかかるという正のフィードバックループを示唆しています。

BVLOS規制と自律飛行承認の進展

規制当局は、慎重なサンドボックスパイロットから、無人航空機を日常空域の一部として扱う成文化された国内規則へと移行しています。FAAが提案したパート108は、コンプライアンス責任を個々のパイロットから運航事業体へと移行させる企業監督モデルを適用し、規模の拡大と労働比率の低下を実現した。カナダのレベル1複合運航証明書は2025年11月に発効し、国境を越えたミッションのための事務手続きの摩擦を軽減するため、同盟国の管轄区域の運航者に相互承認を提供します。欧州におけるEASAの標準シナリオの枠組みは、ケースバイケースの完全な免除なしにリスクベースの認可を可能にし、例外的な認可から日常的な認可への移行を示唆しています。これらの変更は、かつて運航会社が航空機1機につき1名のオブザーバーを配置し、運航を日中の時間帯に制限せざるを得なかった政策ギャップを埋めるものです。承認の加速は、ドローン輸送サービス市場の世界的な拡大を直接的にサポートします。

商業規模の拡大を制限する規制と空域統合の課題

米国でさえも、オペレーターは複数の同時飛行のための免除を必要とし、検知・回避ハードウェアはコストと重量を増加させる。航空交通当局は、このような密度を想定して設計されていないUTMシステムに何千台もの自律走行車を統合しようとしているため、帯域幅の制約に直面しています。周波数帯域の割り当てが分断されているため、国境を越えた遠隔測定リンクが複雑になり、グローバルな車両展開のコストが増大します。暫定的なルールが存在する場合、コンプライアンス・タイムラインはスタートアップの資金調達サイクルを超えて延びる可能性があり、アーリーステージの企業は雇用やルート拡大の遅れを余儀なくされます。大市場の規則をコピーペーストした小規模な経済圏では、認証コストを償却するのに必要なトラフィック量がないまま、コンプライアンスのハードルが高くなる危険性があります。このような現実は、調和された政策とUTMインフラが完全にオンライン化されるまで、ドローン輸送サービス市場の成長曲線を数ポイント削ることになります。

セグメント分析

ドローン・アズ・ア・サービス(DaaS)は現在、ドローン輸送サービス市場シェアの42.76%を占めており、フリート購入や認証よりも飛行業務をアウトソーシングしたい小売業者やクリニックの資本負担の軽さを強調しています。資産ベースのプロバイダーは、コンプライアンス・リスクを吸収し、複数の顧客にわたって償却されたハードウェアを使用することで、単一の荷送人が到達できるよりも優れた航空機利用率を達成します。このモデルの魅力は、証明書の保有者が継続的な耐空性を証明しなければならない規制環境において拡大します。同時に、オンデマンド・デリバリー(注文から数分以内に発送される臨時の小包)も、CAGR 51.24%と最も速いペースで成長しています。このスピードの要請は、フルフィルメントセンターの設置方法を変え、飛行距離を短縮する小規模で分散したノードを好みます。

定期便は、学内便や臨床サンプルの集荷、小規模倉庫間の在庫シャトル便など、予測可能なルートには依然として適しています。このような反復的な航路は、安定した収益をもたらし、消費者の需要急増による変動からオペレータを守る。医療・救助フリートは、輸送量的にはニッチだが、稼働時間が生命に関わる重要な指標であるため、割高な価格設定となっています。特殊な機体には冗長電源やアビオニクスが搭載されていることが多く、1機あたりの設備投資額は小売向けのドローンを大きく上回る。しかし、保健省やNGOは、遠隔地のコミュニティをカバーするための費用を喜んで負担し、このサブセグメントがドローン輸送サービス市場内で永続的な地位を維持することを保証しています。

小売業と物流配送は、2024年のドローン輸送サービス市場規模の46.21%の売上高を維持しており、注文の密集と既存のクリック・ツー・ドアのパイプラインがその原動力となっています。しかし、成長のベクトルは医療ミッションにシフトしており、救命輸送を優先する規制の高速化により、CAGR 52.50%で上昇しています。州保健局は、血液、ワクチン、検査用検体のために包括的なBVLOSコリドーを許可することが多く、ジップラインのような事業者は、アフリカの農村部やソルトレイクシティ郊外の診療所への数分レベルのリードタイムを達成することができます。病院は、ドローンが運ぶことができる温度管理されたポッドを高く評価し、腐敗を減らし、在庫切れ率を削減することで、より高いサービス料金を正当化しています。

食品宅配アプリもまた、eコマースのドロップオフに使われるのと同じ都市の屋上に便乗して、精力的に実験を行っています。MITテクノロジーレビューは、2022年に深センで行われた10万件以上の自律型テイクアウトを追跡しており、空中の利便性に対する消費者の欲求が、衝動的なガジェットを超えて広がっていることを示しています。ペイロードの重量と温かい食事のための断熱材とのバランスは、事業者にとってまだ流動的な設計課題です。とはいえ、こうした使用事例を総合すると、対応可能なベースが拡大し、ドローン輸送サービス市場のマルチセグメント的な魅力が強化されます。

地域分析

北米は成熟した流通網とBVLOS権限を着実に成文化するFAAに支えられ、2024年のシェアは38.21%で引き続き収益のリーダーです。小売業主導の採用がペースを握る。ウォルマートは5州100店舗からドローン派遣を行い、半径6マイル内の数百万世帯にサービスを提供しています。UPSはフライトフォワード認定機を使ってCVSから処方箋を配達しています。米国はまた、防衛が主導するデュアルユースの研究開発からも恩恵を受けており、商用フレームへの技術移転を加速させています。カナダの2025年11月の規則では、150kgまでの中量認定が追加され、北米のドローン輸送サービス市場規模をさらに拡大する州間貨物レーンの舞台が整う。

CAGR52.75%で拡大するアジア太平洋は、すでに都市部の注文密度が最も高く、空中代替の有力な候補地となっています。中国の低高度経済政策は、2030年までに2兆人民元(2,780億米ドル)相当のGDP貢献を見込んでおり、需要を後押ししています。深セン市の許可は、ドローンが高層ビル群を横切ることを許可しており、この規制の緩さは他国に類を見ないです。日本の夜間飛行の段階的緩和や、インドの北東部の丘陵地帯におけるワクチン配達のパイロットは、使用事例の多様性を示しています。広東省と名古屋市のハードウェア製造クラスターは、サプライチェーンを短縮し、ドローン輸送サービス市場をさらに加速させる迅速な反復を可能にしています。

欧州はより慎重な姿勢をとり、安全性と騒音管理を優先しています。EASAの調和されたルールブックはEU域内の国境を越えた運航を緩和しているが、地方自治体は依然として厳しい高度制限を課しており、フリート利用を制約する可能性があります。それにもかかわらず、EU大陸には160万人を超える登録オペレーターが存在し、優秀な人材のパイプラインが充実していることを示しています。持続可能性の課題もドローンの導入を後押ししています。多くの都市では、空からの配送を目標とする企業に対して道路混雑税を免除しており、総所有コストモデルがドローンに有利に傾いています。サハラ以南のアフリカなどの新興地域は、Ziplineが運営するルワンダの全国血液配達ネットワークに代表されるように、技術の飛躍的な可能性を活用しています。まばらな道路インフラと高い医療緊急性というレシピは、防衛可能なニッチを生み出し、世界のドローン輸送サービス市場の足跡を先進国経済圏以外にも拡大しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- eコマースとラストマイル航空配送ソリューションに対する需要の高まり

- BVLOS規制と自律飛行認可の進展

- ドローン用バッテリーのエネルギー密度の加速度的向上

- 低炭素物流を推進する世界の持続可能性義務化

- 医療サービスが行き届いていない地域におけるドローンによる医療配送コリドーの拡大

- AI搭載ドローンと自律型倉庫システムの統合

- 市場抑制要因

- 商業規模の拡大を制限する規制と空域統合の課題

- 安全性、騒音、空中のプライバシー侵害に対する社会的懸念

- 限られたペイロード容量と運用範囲による経済的制約

- リチウムやその他の電池に不可欠な鉱物の不安定なサプライチェーン

- バリューチェーン分析

- 規制状況

- 技術的展望

- ポーターのファイブフォース分析

- 買い手の交渉力

- 供給企業の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- サービスタイプ別

- ドローン・アズ・ア・サービス(DaaS)

- オンデマンド配信

- スケジュール配信

- 医療/救助フリートサービス

- 用途別

- 小売・物流

- 食品配送

- 医療供給

- 積載重量別

- 5kg未満

- 5キロ以上25キロ未満

- 25kg以上

- 航続距離別

- 短距離

- 中距離

- 長距離

- 地域別

- 北米

- 米国

- カナダ

- 欧州

- 英国

- フランス

- ドイツ

- ロシア

- その他欧州

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- その他アジア太平洋地域

- 南米

- ブラジル

- その他南米

- 中東・アフリカ

- 中東

- アラブ首長国連邦

- サウジアラビア

- その他中東

- アフリカ

- 南アフリカ

- その他のアフリカ

- 北米

第6章 競合情勢

- 市場の集中

- 戦略的な動き

- 市場シェア分析

- 企業プロファイル

- Zipline International Inc.

- Wing Aviation LLC(Alphabet Inc.)

- Amazon.com, Inc.

- United Parcel Service of America, Inc.

- Drone Delivery Canada Corp.

- Matternet Inc.

- Flytrex Inc.

- Dronamics Global Limited

- Airbus SE

- FedEx Corporation

- Skyports Drone Services

- Manna Drone Delivery

- JDLogistics, Inc.