|

市場調査レポート

商品コード

1846254

慢性腎臓病:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Chronic Kidney Disease - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 慢性腎臓病:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年07月03日

発行: Mordor Intelligence

ページ情報: 英文 114 Pages

納期: 2~3営業日

|

概要

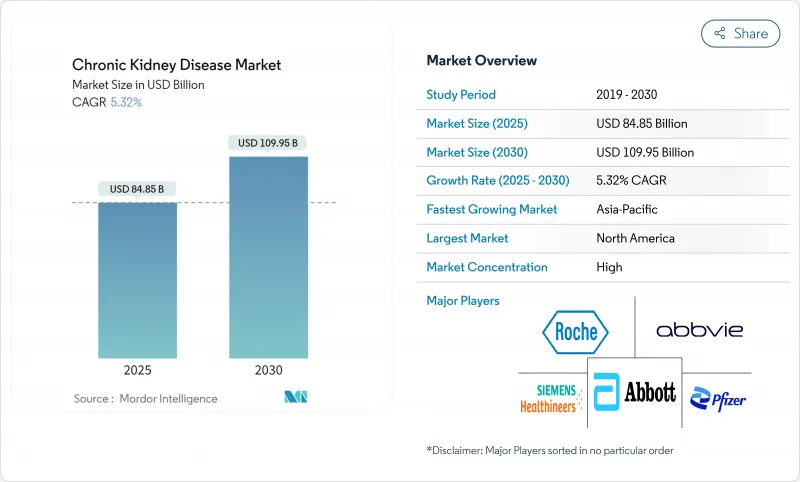

慢性腎臓病市場は、2025年に848億5,000万米ドル、2030年には1,099億5,000万米ドルに達し、CAGR 5.32%で拡大する見通しです。

この拡大は、糖尿病と高血圧の有病率の上昇、人口動態の高齢化、早期介入に報いる価値ベースの支払いモデルの拡大を反映しています。糖尿病と高血圧は合わせて慢性腎臓病患者の約70%を占め、大規模で安定した治療基盤を形成しているため、需要は引き続き底堅いです。アトラセンタンやイプタコパンといった高精度薬剤のFDA承認が相次ぎ、治療への取り込みが加速しています。ケアコーディネーションの大半は依然として病院が担っているが、テクノロジーによって分散型治療が可能になるにつれ、透析センターや在宅治療が急速に拡大しています。特にAIを活用したリスクツールやポイント・オブ・ケア型のバイオマーカー検査が検出時間を短縮し、予防医療の導入を後押ししている診断分野では競合圧力が強まっています。

世界の慢性腎臓病市場の動向と洞察

糖尿病と高血圧の有病率の上昇

糖尿病は5億3,700万人、高血圧は12億8,000万人の成人が罹患しており、腎臓障害の膨大なリスクプールを形成しています。アストラゼネカのモデリングによると、2032年までに主要8カ国の人口の最大16.5%が慢性腎臓病を発症する可能性があり、進行期の症例は59.3%増加します。2025年にFDAがセマグルチドを拡大承認したところ、腎不全リスクが24%低下することが示され、内分泌市場と腎市場が結びついた。このようなパターンは、予防薬、統合ケア、長期モニタリングに対する需要を高めます。メディケアはすでに年間88億米ドルを透析に費やしており、早期の対策がコスト面でのプレッシャーとなっています。慢性腎臓病市場は、メディケアに加入する併存患者の高齢化に伴い、進行を遅らせ、費用のかかる腎代替療法を回避するソリューションが求められています。

高齢化によるCKD罹患率の上昇

腎臓の機能は40歳を過ぎると毎年約1%低下します。日本のように高齢化が急速に進んでいる国では、診断率が急上昇しており、腎臓のキャパシティを圧迫しています。団塊の世代が70代、80代となり、透析や移植の需要が高まっています。開発途上地域も同じ人口動態に直面しているが、インフラが整っていないことが多く、在宅透析への関心が高まっています。高齢患者は集学的管理を必要とするため、病院、プライマリケア、専門サービスの連携に対する需要が高まっています。このような人口動態を背景に、予測期間後も透析医療は着実に成長していくでしょう。

高い透析・治療費

透析の年間費用は患者1人当たり9万米ドルを超えることもあり、低所得国では透析へのアクセスが制限され、公共予算が圧迫されます。メディケアはすでに毎年88億米ドルを透析に充てています。多くの新興市場では、広範な保険がないため、患者は治療を見送ったり、遅らせたりしており、透析台数の増加に歯止めがかかっています。コストの壁が、バンドルペイメントやポータブル機器の導入に拍車をかけているが、資金不足のシステムにとって、先行投資は依然として困難です。

セグメント分析

2024年の治療薬の売上は75.25%に達し、病期を問わず中心的な役割を担っていることがわかる。慢性腎臓病治療の市場規模は639億米ドルに達し、新しい精密薬や次世代透析とともに拡大すると予測されます。IgA腎症に対するアトラセンタンと補体3糸球体症に対するイプタコパンのFDA認可は、プレミアム価格設定が可能な標的治療へのシフトを強調しています。透析技術も携帯型や装着型へと進化しており、施設への依存を減らし、患者の選択肢を広げています。治療メーカー各社は現在、バリュー・ベースの契約において治療成績の向上を証明するために、デジタル・アドヒアランス・ツールをバンドルしています。

診断用製品のシェアは小さいが、CAGRは6.87%と最も速いです。早期発見キット、画像の進歩、AIベースのリスクモデルがこの上昇を支えています。迅速バイオマーカー・パネルにより、臨床医は血清クレアチニンが上昇するかなり前に病期を決定することが可能となり、予防市場が拡大します。血液検査は依然として診断収益の大半を占めるが、臨床医がマルチモダルの評価経路を採用するにつれて、尿バイオマーカー・パネルと画像診断のアップグレードがシェアを拡大しています。持続的モニタリング機器は、近い将来リアルタイムでのeGFR追跡を可能にし、機器メーカーのサブスクリプション収益モデルを促進します。

地域分析

北米が2024年の売上高の42.61%を占め、トップとなりました。米国はこのリードを支えています。その二重構造の透析は規模の経済をもたらすが、独占禁止法上の審査が必要です。カナダは国民皆保険でこれに続き、メキシコは最近のCKDスクリーニング・キャンペーンで診断件数を伸ばしています。

アジア太平洋はCAGR 7.15%で最も急成長している地域です。中国は慢性疾患診療所と国内ジェネリック医薬品製造に多額の投資を行い、治療コストを削減しています。インドの製造拠点は手頃な価格のSGLT2阻害薬を供給し、低所得国でのアクセスを拡大します。世界最高齢の人口を抱える日本は、先進的な在宅血液透析システムの導入を継続し、装着型人工腎臓の試験に投資します。韓国とオーストラリアは、積極的な遠隔腎泌尿器プログラムを通じて地域の勢いを強めています。

欧州、中東・アフリカ、南米は緩やかな成長です。欧州は国民皆保険制度の恩恵を受けているが、ジェネリック医薬品や在宅療法によるコスト削減を求めています。湾岸協力会議諸国は、地域の透析需要を補うために移植センターに投資します。アフリカでは、インフラ整備が難航しているが、低コストの腹膜透析を導入する官民パートナーシップによって利益を得ています。ブラジルを中心とする南米では、徐々にCKDに対する認識が高まり、プライマリケアでのスクリーニングに資金が投入されています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 糖尿病および高血圧の有病率の上昇

- 高齢化によるCKD発症の増加

- 早期診断技術の進歩

- 腎臓医療に対する価値ベースの支払いインセンティブ

- AIによるリスク層別化ツール

- 低炭素/在宅透析デバイスの成長

- 市場抑制要因

- 透析・治療費の高騰

- 成熟した薬剤クラス別でのジェネリックの淘汰

- 医薬品の安全性と副作用への懸念

- ESGに関連したサプライチェーンのコスト圧力

- バリュー/サプライチェーン分析

- 規制状況

- 技術的展望

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模・成長予測

- 製品タイプ別

- 診断

- 血液検査

- 尿検査

- 画像検査

- ポイントオブケア腎臓検査

- その他の診断製品

- 治療

- 薬剤クラス別

- ACE阻害薬

- アンジオテンシンII受容体拮抗薬

- 利尿薬

- SGLT2阻害薬

- ミネラルコルチコイド受容体拮抗薬

- 赤血球造血刺激因子製剤

- リン酸結合剤

- HIF-PH阻害薬(バダスタットなど)

- その他の薬剤クラス別

- 透析

- 血液透析

- 腹膜透析

- 在宅透析システム

- 装着型・携帯型透析

- その他の治療製品

- 診断

- エンドユーザー別

- 病院

- 透析センター

- 在宅医療

- その他のエンドユーザー

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他アジア太平洋地域

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東とアフリカ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Abbott Laboratories

- AbbVie

- Amgen

- AstraZeneca

- Baxter International

- Bayer AG

- Beckman Coulter

- Boehringer Ingelheim

- Bristol-Myers Squibb

- DaVita

- F. Hoffmann-La Roche

- Fresenius Medical Care

- GlaxoSmithKline

- Johnson & Johnson

- Merck & Co.

- Novo Nordisk

- Pfizer

- ProKidney

- Reata Pharmaceuticals

- Siemens Healthineers

- Sysmex

- Teva Pharmaceutical Industries

- Akebia Therapeutics