|

市場調査レポート

商品コード

1844531

米国のナトリウム低減成分:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)United States Sodium Reduction Ingredient - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 米国のナトリウム低減成分:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年07月29日

発行: Mordor Intelligence

ページ情報: 英文 80 Pages

納期: 2~3営業日

|

概要

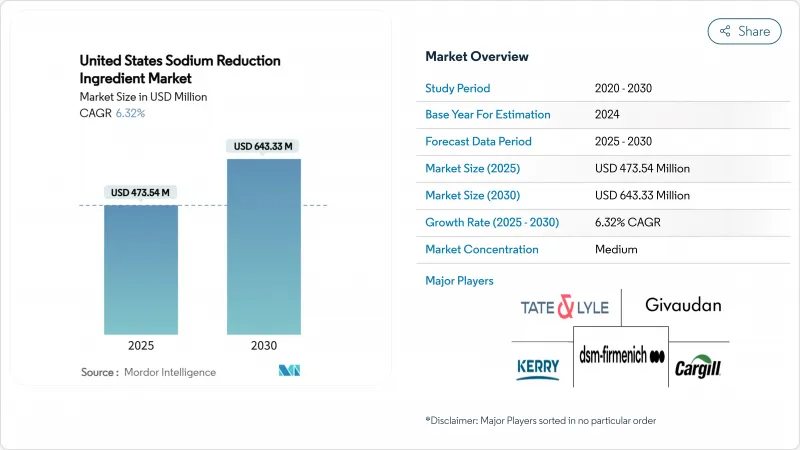

米国のナトリウム低減成分市場規模は2025年に4億7,354万米ドルに達し、2030年には6億4,333万米ドルに達すると予測され、予測期間中の複合年間成長率(CAGR)は6.32%です。

この成長軌道は、規制圧力と健康意識の収束を反映しており、米国食品医薬品局(FDA)の第II期ナトリウム自主削減目標は、2030年までに1日平均摂取量を2,750mgまで低下させることを目指しています。市場の拡大は、一定の成果を示す予備データに支えられ、原料サプライヤーがより洗練されたソリューションを開発する機運を生み出しています。成熟したサプライチェーンのおかげで、合成溶液は依然として米国のナトリウム低減成分市場の主力であるが、天然酵母エキス、ミネラル混合物、微粒子塩の急速な進歩が技術的障壁を低くしています。FDA(食品医薬品局)の包装前表示規制が強化される中、コスト効率の高い生産と官能性能を両立させる原料サプライヤーは有利な立場にあります。その結果、米国のナトリウム低減成分市場は、多国籍企業の研究開発費を引き付け続けると同時に、ニッチなイノベーターにホワイトスペースの機会を提供しています。

米国のナトリウム低減成分市場の動向と洞察

健康意識の高まりと高血圧に対する認識

高血圧と食事性ナトリウムとの関連性に対する意識の高まりは、消費者の購買決定を根本的に変え、成分需要を牽引しています。米国心臓協会の2024年の統計によると、高血圧の有病率は2020年の51.2%から2050年には61.0%に増加し、黒人、ヒスパニック系、アメリカン・インディアン/アラスカ先住民に不釣り合いな影響が及ぶと予測されています。この人口動態の変化により、食品メーカーは規制の圧力に反応するのではなく、積極的に製品を改良する必要に迫られています。2024年に更新されるCDCの慢性疾患指標ツールは、州レベルの高血圧データを提供し、これにより有病率の高い地域でのナトリウム低減製品のターゲット・マーケティングが可能になります。健康的な位置づけの製品にプレミアムを支払う消費者の意欲は、原料サプライヤーに持続可能なマージンを生み出し、健康メッセージの改善とともに塩化カリウムの受け入れが大幅に増加しています。この動向は、個人の健康関心にとどまらず、家族の健康にまで及んでいます。特に、小児肥満率の上昇に対応するため、親が子どもにより健康的な食事パターンを確立しようとしています。

加工食品および包装食品のナトリウム削減に関するFDAの厳しいガイドライン

FDA(米国食品医薬品局)が『Issues Draft Guidance with Lower Target Levels for Certain Foods in August 2024』で発表した記事によれば、FDAの第II期ナトリウム自主削減目標は、163の食品カテゴリーについて具体的なベンチマークを設定することにより、市場に変革をもたらそうとしています。2030年までに平均ナトリウム摂取量を1日当たり2,750mgに削減するというFDAの取り組みは、原材料の需要に直接影響するコンプライアンス要件を生み出します。FDAが提案する包装前栄養表示制度は、「高」、「中」、「低」のナトリウム分類を義務付けるもので、不適合は消費者の目に見えるものとなり、メーカーは製品の改良を迫られるか、市場シェア低下のリスクを負うことになります。この規制は2025年7月まで開始されました。自主的なものであるにもかかわらず、自主的な目標が達成されない場合、メーカーが潜在的な強制規制を予期しているため、規制の枠組みは効果的であると証明されています。連邦政府の圧力は、カリフォルニア州の食品安全法やウェストバージニア州の成分規制など、州レベルのイニシアチブを通じて強まっています。さらに、2024年12月に最終決定されたFDAの更新された「健康的な」栄養成分表示は、複数の製品カテゴリーにわたって再製造を促すナトリウム制限を実施します。

ナトリウム低減成分の高コスト

ナトリウム低減成分に関連する経済的プレミアムは、食品メーカーに大きなマージンプレッシャーを与え、特に、健康上の利点に対する消費者の支払い意欲が依然として限定的な、価格に敏感なカテゴリーでは大きなプレッシャーとなります。カーギル社によると、ナトリウムの代用品として最も広く採用されている塩化カリウムは、通常、塩化ナトリウムの3~5倍の価格であり、メーカーが吸収するか消費者に転嫁しなければならない即時の原材料費インフレを生み出しています。酵母エキスやアミノ酸ブレンドのような先端技術はさらに高いプレミアムを要求し、一部の特殊原料は従来の食塩の10〜15倍の価格となっています。FDAが2025年に提案する包装前表示のコンプライアンス・コストは、業界にとって年間1億9,100万~5億3,000万米ドルと推定され、再製造と規制遵守への同時投資が必要となるため、原料コストの圧力はさらに強まる。特殊成分のサプライチェーンの制約により、生産能力が限られているため、サプライヤーは基本的な生産コストを反映していない可能性のある割高な価格体系を維持することができ、さらなるコスト変動が生じる。

セグメント分析

2024年の市場シェアは55.78%で、合成ナトリウム低減成分が圧倒的な地位を維持します。これは、確立された製造インフラとコスト優位性を活用することで、価格に敏感な用途に幅広く市場を浸透させることができるためです。合成部門は数十年にわたる研究開発の恩恵を受けており、その結果、さまざまな食品用途で非常に安定した一貫した性能を発揮しています。規模の経済と最適化された製造工程により、コスト効率の高いナトリウム低減ソリューションを求める食品メーカーにとって、合成原料は経済的に魅力的な選択肢であり続けています。しかし、天然ナトリウム低減素材は、クリーンラベルの動向と認知度の高い食品を好む消費者の嗜好に後押しされ、2030年までCAGR 7.85%の力強い成長を遂げています。

天然セグメントの成長加速は、酵母エキス生産と発酵ベースの成分開発における技術進歩を反映したもので、DSMのような企業はマクサローム・ポートフォリオを活用して天然ヌクレオチドによるうま味強化を実現しています。キノコベースのナトリウム低減ソリューションは、特に有望な天然代替品として浮上しています。FDAが様々な天然ナトリウム代替食品をGRASに認定したことで、製剤の選択肢が拡大する一方、天然溶液にプレミアムを支払う消費者の意欲は、原材料コストの上昇にもかかわらず、セグメントの経済性を向上させています。天然物セグメントでは、研究開発に多額の投資が行われており、機能性と味覚プロファイルの改善につながっています。世界的な規制当局の支援とクリーンラベル原料に対する消費者の意識の高まりにより、天然ナトリウム低減ソリューションの市場での地位は引き続き強化されています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリスト・サポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 健康意識の高まりと高血圧に対する認識

- 加工・包装食品のナトリウム削減に関するFDAの厳しいガイドライン

- 心血管疾患の有病率の増加

- ナトリウム低減技術と原材料の進歩

- ファーストフード・チェーンやQSRチェーンによる採用の増加

- 機能的で体に良いスナックの人気の高まり

- 市場抑制要因

- ナトリウム低減原料の高コスト

- 伝統的なレシピの改良の複雑さ

- 一貫した感覚を維持するための課題

- 消費者の認識ギャップが成長の阻害要因

- サプライチェーン分析

- 規制の見通し

- ファイブフォース分析

- 新規参入業者の脅威

- 買い手/消費者の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係の強さ

第5章 市場規模と成長予測

- 原料別

- 合成

- 天然

- タイプ別

- ミネラル塩

- アミノ酸とグルタミン酸

- 酵母由来成分

- その他

- 用途別

- ベーカリー・菓子類

- 調味料・ソース

- 乳製品

- 肉・肉製品

- スナック菓子

- その他

- 地域別

- 北東部

- 中西部

- 南部

- 西部

第6章 競合情勢

- 市場の集中

- 戦略的な動き

- 市場ランキング分析

- 企業プロファイル

- DSM-Firmenich AG

- Kerry Group plc

- Cargill, Incorporated

- Givaudan S.A.

- Tate & Lyle PLC

- Innophos Holdings Inc.

- Solina Group SAS

- Jungbunzlauer International AG

- Corbion NV

- International Flavors & Fragrances, Inc.

- Sensient Technologies Corporation

- Ajinomoto Co., Inc

- The Archer-Daniels-Midland Company

- Nu-Tek Food Science, LLC

- Salt of The Earth Ltd.

- MicroSalt Inc.

- Compass Minerals International, Inc.

- K+S Group

- AngelYeast Co., Ltd.

- Morton Salt, Inc.