|

市場調査レポート

商品コード

1842469

獣医用機器およびディスポーザブル:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Veterinary Equipment And Disposables - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 獣医用機器およびディスポーザブル:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年06月20日

発行: Mordor Intelligence

ページ情報: 英文 113 Pages

納期: 2~3営業日

|

概要

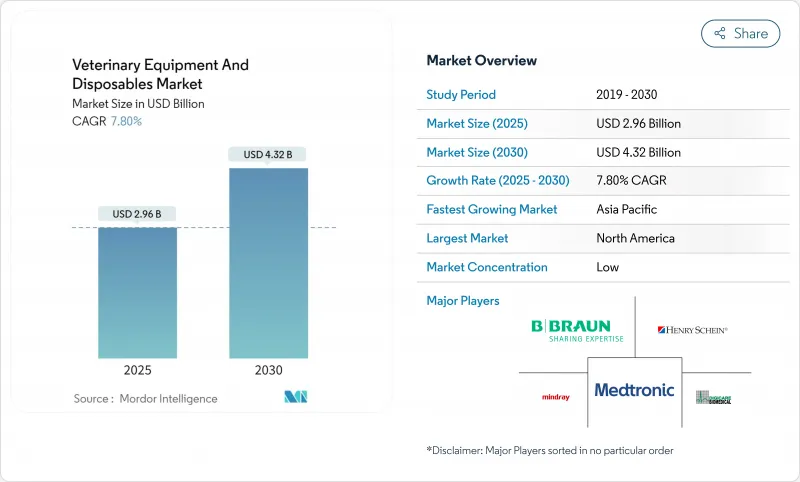

獣医用医療機器市場の2025年の市場規模は29億6,000万米ドルで、2030年には43億2,000万米ドルに達し、2025~2030年のCAGRは7.8%で推移すると予測されています。

成長の原動力となっているのは、ペットのヒューマニゼーションが持続し、高度な診断薬への支出が増加すること、畜産部門における疾病サーベイランスの規制強化、機器の交換サイクルを短縮する技術アップグレードの着実なパイプラインなどです。さらに、ペット保険の普及が顧客の高付加価値治療への意欲を高め、診療所ベースと移動診療モデルの両方に適した携帯型AI対応機器の急速な普及によって、その勢いはさらに強まっています。畜産業者は、堅牢なポイント・オブ・ケア・アナライザーを必要とするH5N1検査体制を義務付けており、さらに需要を高めています。競争企業間の敵対関係は激化しており、プラットフォーム・プレーヤーが機器、消耗品、クラウド・ソフトウェア、AIアナリティクスをバンドルして粘着性の高いエコシステムを構築する一方、新興メーカーはモジュール式でサービスの手間がかからない設計でコストに敏感なバイヤーを獲得しています。アジア太平洋地域では、断片化されたチェーンの統合とともに、個人経営のペット病院の建設が進んでおり、この地域は機器ベンダーにとって最もダイナミックな地域となっています。

世界の獣医用機器およびディスポーザブル市場の動向と洞察

ペット保険普及の急成長

ペット保険は、ハイエンドの画像診断システムや院内検査システムの早期導入を促進することで、獣医用医療機器市場を再形成しています。保険に加入している顧客は、保険に加入していない顧客に比べて2.3倍の頻度で高度な診断を承認しており、これにより診療所の収益が向上し、機器の回収期間が早まっています。米国では、ペット保険は現在550万頭を超えており、保険会社は保険金請求の検証のために詳細な画像や病理報告を要求するようになっています。北欧諸国では普及率が30%を超え、麻酔モニターや歯科治療室の近代化が広まりつつあります。アジアのプロバイダーは、外来診断をカバーするバンドル型マイクロ保険商品を発売し、需要をさらに拡大しています。診療報酬上限の引き上げによる連鎖効果は、企業チェーンや独立開業医のプレミアム機器導入を支えています。

家畜疾病サーベイランス義務化の高まり

2024年4月の米国農務省(USDA)連邦命令により、酪農家畜群は州間輸送前にH5N1検査を行うことが義務付けられ、農場内PCR装置、ハンドヘルド血液分析装置、安全なデータログソフトウェアの注文が直ちに増加しました。欧州と中国の当局は、家禽、豚、牛のオペレーションにおいて、追跡可能で迅速な診断を要求する同等の枠組みを導入しており、頑丈な超音波診断装置や熱画像診断装置の調達を促進しています。生産者は検疫のダウンタイムを最小限に抑え、輸出適格性を維持するためにこれらのツールを採用し、メーカーにとっては定期的な消耗品収入につながります。この義務化はまた、検査室の能力拡張を加速させ、遠心分離機、バイオセーフティキャビネット、サンプル前処理ロボットの売上を刺激します。現場に配備されたセンサーの短期間での交換が、予測期間を通じてアフターマーケットの成長を支えています。

先進イメージング装置の資本コストは高い

デジタルX線撮影装置は21,000ドル近くから、フルDRスイートは平均29,995ドルからであるが、保証、サービス契約、ソフトウェアアップグレードを含めると生涯コストは倍増します。小規模クリニックは購入を先延ばしにするか、再生品に切り替えます。新興国では、低金利融資へのアクセスが限られているため、CTやMRIプラットフォームの導入はさらに進まないです。大手企業チェーンは、ボリュームディスカウントや集中読影サービスを活用し、検査ごとのコストを薄めることで、統合ネットワークと個人開業医の間の技術格差を広げています。米国179条などの政府税制優遇措置は、部分的な軽減策にはなるが、機器の普及を制約する資本集約度を完全に相殺するものではないです。

分析されているその他の促進要因と抑制要因

- 低侵襲手術器具の拡大

- 遠隔獣医療診断プラットフォームの成長

- 熟練獣医療放射線技師の不足

セグメント分析

2024年の獣医用医療機器市場の64.5%を機器が占め、近代的な診療業務の資本集約的な性質が浮き彫りになります。画像診断装置は、AIを統合した超音波検査とデジタルX線撮影がスキャン時間を短縮し、トリアージ精度を高めるため、最も急成長しているサブカテゴリーです。外科用レーザーと再生治療装置は治療の選択肢を広げ、割高なマージンをもたらします。麻酔ワークステーションとマルチパラメーターモニターは、手順の安全性プロトコルの厳格化により、堅調な伸びを記録しています。ディスポーザブルの獣医用医療機器市場規模は小さいが、使い捨てドレープ、カテーテル、内視鏡用消耗品は、感染管理基準と予測可能なコストモデルにより、CAGR 8.12%を記録しています。

ディスポーザブルの2024年のシェアは35.5%だが、その経常収益プロファイルは安定したキャッシュフローを求めるサプライヤーにとって魅力的です。注射器と注射針は販売量の大半を占め、創傷被覆材と細胞診用スライドは予防皮膚科学への注力によって成長しています。シングルユースの内視鏡用アクセサリーは、汚染リスクが高い場所で注目されているが、最近の研究では、滅菌を繰り返しても再利用可能な鉗子の方が劣らないことが判明しているonlinelibrary.wiley.com。コスト・ベネフィットの議論が、特に資源に制約のあるクリニックでの普及レベルを形成すると思われます。通気性ラミネートの素材の進歩は使い捨ての環境フットプリントを下げ、持続可能性を重視するバイヤーを惹きつけるかもしれないです。

地域分析

北米は2024年の売上高の41.43%を占め、ペットの飼育率の高さ、有利な保険普及率、機器のアップグレードを刺激する連邦家畜検査指令aphis.usda.govに支えられました。米国のクリニックはAIを搭載した血液学と細胞学のプラットフォームを急速に採用し、カナダは牛のトレーサビリティとコンパニオン・デンタルケアを重視しています。メキシコでは中産階級が増加し、子犬や子猫のウェルネス・プログラムが推進され、小型機器の回転率が高まっています。この地域は成熟しているもの、ワークフローを合理化するバッテリー式軽量デジタルX線撮影装置やクラウドPACSの代替市場となっています。

アジア太平洋地域は、2030年までのCAGRが9.56%で最も急成長する地域です。日本はペットの高齢化に対応するため、低侵襲手術用タワーを採用。韓国はIVDDになりやすい小型犬のデジタル神経診断でリード。インドでは家畜の近代化がポータブル超音波と乳房炎検査リーダーの普及を後押しし、オーストラリアでは輸出の地位を守るためにバイオセキュアな家禽検査システムをアップグレードしています。

欧州は、強固な福祉規制と幅広い同伴者対象により、シェア第2位となっています。ドイツではX線検査オペレーターに放射線安全認証を義務付けており、低線量検出器のアップグレードが進んでいます。獣医学的価格設定に関する英国競争市場庁の調査は、費用効率の高い分析装置の透明性主導の調達に拍車をかける可能性があります。フランスとオランダは環境に優しい麻酔掃気システムを試験的に導入し、EUのグリーン・ディール(Green Deal)の野心に沿う。スペインのような南市場は、コンパニオンアニマルと家畜の混合診療に対応するため、イメージングスイートにおける多品種対応の汎用性を優先しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 導入

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- ペット保険の急速な普及

- 家畜疾病サーベイランス義務化の高まり

- 低侵襲手術ツールの拡大

- 遠隔獣医診断プラットフォームの成長

- シングルユース内視鏡の主流採用

- 遺伝子スクリーニングが予防機器需要を牽引

- 市場抑制要因

- 高度なイメージング・スイートの資本コストの高さ

- 熟練した獣医放射線技師の不足

- 価格に敏感な市場における再使用文化

- 新規ディスポーザブルに対する規制の曖昧さ

- バリュー/サプライチェーン分析

- 規制状況

- 技術的展望

- ファイブフォース分析

- 新規参入業者の脅威

- 供給企業の交渉力

- 買い手の交渉力

- 代替品の脅威

- ライバルの激しさ

第5章 市場規模・成長予測

- 製品タイプ別

- 医療機器

- 治療機器

- 画像診断機器

- 麻酔器

- 患者モニタリング

- 歯科用機器

- 消耗品

- シリンジ・針

- 輸液・輸血セット

- カテーテル

- 創傷ドレッシング・包帯

- 手術用ドレープ&ガウン

- 医療機器

- 動物タイプ別

- コンパニオンアニマル

- 犬

- 猫

- 馬

- その他

- 畜産動物

- 牛

- 豚

- 家禽

- その他

- コンパニオンアニマル

- エンドユーザー別

- 動物診療所

- 動物病院

- 学術・研究機関

- モバイル/外来サービス

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他アジア太平洋地域

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東とアフリカ

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- IDEXX Laboratories

- Covetrus

- Heska Corporation

- Midmark Corporation

- B. Braun Vet Care

- Jorgen Kruuse A/S

- Shenzhen Mindray Animal Medical

- Neogen Corporation

- Zoetis(VetScan)

- Eickemeyer Veterinary Equipment

- Agfa-Gevaert N.V.

- Antibe Therapeutics(Citagenix)

- Veterinary Instrumentation

- Smiths Medical(ICU Medical)

- Cardinal Health

- Burtons Medical Equipment

- Orion Concept Inc.

- Dispomed Ltd.

- Esaote SpA

- IMV Technologies