|

市場調査レポート

商品コード

1836555

がんモノクローナル抗体:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Cancer Monoclonal Antibodies - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| がんモノクローナル抗体:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年06月19日

発行: Mordor Intelligence

ページ情報: 英文 115 Pages

納期: 2~3営業日

|

概要

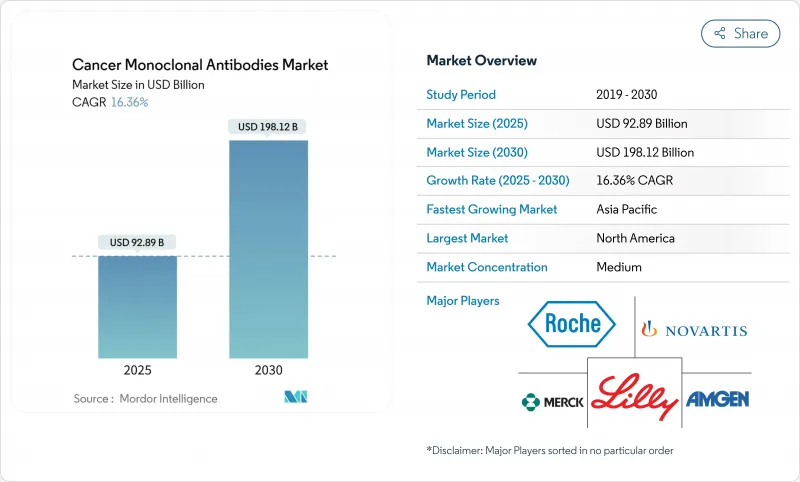

がんモノクローナル抗体の市場規模は2025年に928億9,000万米ドルと推計され、予測期間(2025~2030年)のCAGRは16.36%で、2030年には1,981億2,000万米ドルに達すると予測されます。

急速な成長は、人工知能を活用した抗体設計、二重特異性抗体の規制当局への迅速な対応、抗体薬物複合体の広範な採用によってもたらされ、これらによって治療の幅が広がり、収益の可視性が高まる。受託製造業者による生産能力の拡大、価値観に基づくがん医療へのシフト、中国のバイオテクノロジー企業による画期的な臨床データは、パイプラインの生産性を高く維持しながら、競争力学をさらに再構築します。主要なリスクとしては、バイオリアクターのボトルネック、厳格な安全性モニタリング、CAR-Tや遺伝子編集モダリティとの競合などが挙げられるが、AI主導のエンジニアリングと柔軟な製造を統合した企業は戦略的優位性を維持しています。

世界のがんモノクローナル抗体市場の動向と洞察

世界的ながん罹患率の上昇

がん罹患率は2022年の2,000万人から2050年には3,500万人になると予測され、肺がん、乳がん、大腸がんで患者数が77%増加します。先進経済諸国では人口の高齢化が、新興経済諸国ではライフスタイルの変化が、標的生物製剤への需要を高めています。がんモノクローナル抗体市場は、モノクローナル抗体の腫瘍特異的作用が精密腫瘍学プロトコルに合致することから恩恵を受ける。低・中所得国では、症例数が最も急速に増加しており、コスト面で最適化されたバイオシミラー製剤へのアクセスが課題となっているが、未開拓の市場を開拓しています。このような人口動態の急増は、現在の予測枠をはるかに超えるトップライン成長を持続させる。

がん領域の研究開発への配分の増加

がん領域はバイオ医薬品の研究開発予算で最も高い割合を占めており、現在、がん領域の臨床試験の35%に抗体薬物複合体または多重特異性構築物が使用されています。開発生産性の向上と、ブリストル・マイヤーズスクイブによる58億米ドルのミラティ買収、イーライリリーによる14億米ドルのポイント・バイオファーマ買収などのブロックバスター買収により、後期段階のパイプラインが強化されています。資本の流れは、技術的ノウハウを注入し、技術革新のリスクを軽減する強固なパートナーシップ活動を促進し、がんモノクローナル抗体市場がファースト・イン・クラスの上市を継続的に確保することを可能にしています。

厳しい規制と安全性監視

二重特異性とADCの安全性データの統合を各機関が要求し、小児試験規則と比較有効性レビューが追加され、タイムラインとコスト支出が拡大します。欧州の共同臨床評価では、エビデンスの閾値がさらに引き上げられます。小規模企業はリソース不足に直面し、規制インフラを有する大手企業とのライセンス契約やM&Aを余儀なくされます。

レポートで分析されているその他の促進要因と抑制要因

- ヒト化および完全ヒト化mAbsの臨床的成功

- 二重特異性抗体および抗体薬物複合体の出現

- バイオリアクターおよび原料供給における製造のボトルネック

セグメント分析

ヒト化抗体は2024年の売上高の51.16%を占め、ブロックバスターとなるがん治療レジメンでの実績を裏付けています。現在、がんモノクローナル抗体市場では、優れた安全性と併用プロトコールでの使用増加を背景に、2030年までのCAGRが19.17%となる完全ヒト化抗体の導入が加速しています。製造工程が簡素化され、規制当局のプロファイルも良好であることから、完全ヒト型抗体はニッチから主流へと移行すると予測されます。

パイプライン・プラットフォームは、トランスジェニック・マウスとファージ・ディスプレイを活用して、従来は困難であったターゲットに取り組む多様な完全ヒト候補化合物を創出します。免疫原性の低下は再治療のリスクを減らし、QOLを向上させる。コストが低下するにつれて、支払者は早期ライン使用への資金提供に安心感を得るようになり、軌道が強化されます。マウス製剤やキメラ製剤は、迅速なクリアランスが利益をもたらすような特殊な状況以外では、その勢いを失う。がんモノクローナル抗体市場では、完全ヒト型候補に迅速に軸足を移す企業がライバルを凌駕する可能性が高いです。

トラスツズマブは、HER2陽性乳がんにおける医師の深い理解と確固たるエビデンスにより、2024年のがんモノクローナル抗体市場シェアの17.23%を占めています。しかし、ADCと二重特異性を中心とした技術革新の波が「その他」を牽引し、年間成長率は21.34%に達します。HER2陽性乳がんに対するトラスツズマブ・デルクステカンのような新たな承認は、ベネフィットをより広範な患者サブセットに拡大するものです。Epcoritamab-byspは濾胞性リンパ腫で82%の奏効率を記録し、二重特異性の有効性を証明し、旧来の単一標的構築物から注目を集めました。

抗体とチェックポイント阻害剤や低分子を戦略的に組み合わせることで、奏効の深さが増し、次世代薬剤の収益基盤が広がります。バイオシミラーの侵食は、トラスツズマブの価値を低下させるが、量を増加させ、セグメント収益を緩和します。その結果、多様化した治療ミックスの中で、新規メカニズムの市場シェアは徐々に傾きつつあるが、既存ブランドはライフサイクル管理を通じて関連性を維持しています。

地域別分析

北米は、強固な臨床試験エコシステムと有利な支払者政策に支えられ、2024年の世界売上高の42.14%を占め、首位を維持します。リアルワールドエビデンスの要件が支持され、ライフサイエンス企業はバリューベース契約をサポートする縦断的な患者登録の設置を促しています。ペムブロリズマブの皮下投与が承認されたことで、この地域では患者中心の投与が推進され、施設の負担が軽減され、遠隔オンコロジーの展開が支援されます。

アジア太平洋地域は2030年までのCAGRが19.43%と最も速い成長を記録しているが、これは腫瘍学予算の拡大、人口動態の高齢化、規制当局の支援によるパスウェイの促進を反映しています。中国のAkeso社が製造したivonescimabは、進行までの時間においてキイトルーダを上回り、国内の信頼を強め、現地の抗体プラットフォームcnn.comに資本を誘致しました。民間の医療保険の普及により医療費の負担が軽減され、官民パートナーシップにより主要都市近郊のバイオ製造パークが整備されます。

欧州では、承認を合理化しつつも予算を確保する共同臨床評価を通じて、バランスの取れたアクセスを追求しています。リンボセルタマブを含む画期的な抗体の条件付き販売承認は、高いアンメットニーズへの機敏な対応を示しています。バイオシミラー医薬品の高い普及率が薬価を圧迫しているが、販売量の増加により治療薬の入手可能性が維持され、次世代コンストラクトのための資金が確保されています。

中東・アフリカと南米は、各国政府が国民皆保険構想の中でがん領域を優先していることから、さらなるアップサイドが見込まれます。外国直接投資は、輸入サイクルを短縮する完成品工場に流入します。柔軟な価格設定と患者支援プログラムは、アフォーダビリティの障壁を緩和し、財政的な慎重さを損なうことなく治療範囲を拡大します。これらの動きを総合すると、がんモノクローナル抗体市場は地理的な広がりを見せています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 世界のがん罹患率の上昇

- オンコロジー研究開発への配分の増加

- ヒト化および完全ヒト化mAbの実証された臨床的成功

- 二重特異性抗体および抗体薬物複合体(ADC)の出現

- AIによる抗体工学の採用

- バリューベースのオンコロジー治療モデルへのシフト

- 市場抑制要因

- 厳しい規制と安全性モニタリング

- 高い臨床離脱率と長い開発サイクル

- バイオリアクターと原材料供給における製造上のボトルネック

- 先進医療との競合激化

- 規制状況

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係の強さ

第5章 市場規模・成長予測(単位:米ドル)

- 抗体由来別

- マウス

- キメラ

- ヒト化

- 完全ヒト

- モノクローナル抗体療法別

- ベバシズマブ

- トラスツズマブ

- リツキシマブ

- セツキシマブ

- ダラツムマブ

- その他

- がん用途別

- 乳がん

- 血液がん

- 大腸がん

- 肺がん

- 肝臓がんおよび消化器がん

- その他固形がん

- 流通チャネル別

- 病院薬局

- 小売薬局

- オンライン薬局

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他アジア太平洋地域

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東とアフリカ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- F. Hoffmann-La Roche Ltd

- Merck & Co., Inc.

- Bristol Myers Squibb Co.

- Amgen Inc.

- Novartis AG

- Johnson & Johnson

- AstraZeneca

- Eli Lilly and Company

- Pfizer Inc.

- GlaxoSmithKline PLC

- Regeneron Pharmaceuticals

- AbbVie Inc.

- Seagen Inc.

- Daiichi Sankyo Co. Ltd

- Sanofi SA

- Genmab A/S

- BeiGene Ltd

- Spectrum Pharmaceuticals Inc.

- Mitsubishi Tanabe Pharma

- WuXi Biologics