|

|

市場調査レポート

商品コード

1253658

クラウドプロフェッショナルサービスの世界市場:サービスの種類別 (コンサルティング、アプリケーション開発・更新)・サービスモデル別 (SaaS、PaaS、IaaS)・展開方法別 (パブリック、プライベート)・組織規模別・業種別・地域別の将来予測 (2028年まで)Cloud Professional Services Market by Service Type (Consulting, Application Development & Modernization), Service Model (SaaS, PaaS, IaaS), Deployment Model (Public and Private), Organization Size, Vertical and Region - Global Forecast to 2028 |

||||||

|

|

|||||||

|

● お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。 詳細はお問い合わせください。 |

|||||||

| クラウドプロフェッショナルサービスの世界市場:サービスの種類別 (コンサルティング、アプリケーション開発・更新)・サービスモデル別 (SaaS、PaaS、IaaS)・展開方法別 (パブリック、プライベート)・組織規模別・業種別・地域別の将来予測 (2028年まで) |

|

出版日: 2023年03月31日

発行: MarketsandMarkets

ページ情報: 英文 283 Pages

納期: 即納可能

|

- 全表示

- 概要

- 目次

世界のクラウドプロフェッショナルサービス市場は、2023年の256億米ドルから、2028年には553億米ドルに成長し、予測期間中のCAGRは16.6%に達すると予測されています。

クラウドは、企業がロックダウンシナリオやITインフラの不整合にもかかわらず持続できるよう支援し、迅速なイノベーションを可能にすることで、市場投入速度、俊敏性、応答性を高めるという重要な役割を担っています。大企業の67%がクラウド導入を加速し、中堅企業の39%、中小企業の38%がクラウド導入に着手しています。また、ハイブリッドクラウドやパブリッククラウドの導入に積極的で、コスト面で有利なパブリッククラウドを好む中小企業も68%に上ります。

"サービスの種類別では、実装・移行サービス分野が予測期間中に高いCAGRで成長すると予想される"

実装・移行サービス分野、予測期間中、より高い成長率で成長すると予想されます。様々なクラウドサービスプロバイダーがこれらのサービスを提供し、企業がクラウドコンピューティング技術を活用できるように支援しています。一方、クラウド移行とは、組織のデジタルインフラ、サービス、データベース、ITリソース、アプリケーションを完全または部分的にクラウド上に移行するプロセスであり、オンプレミスのサーバーよりも安全な環境を提供するものと定義されています。

"組織規模別では、大企業セグメントが最大の市場シェアを占める"

組織規模別に見ると、大企業 (従業員1,000名以上) 向けが最大の市場規模を占めると予想されます。デジタル化の動向は、大企業のパブリッククラウドサービスに対する需要を促進しています。また、遠隔地からアプリケーションにアクセスする需要の増加や、大企業が生成するデータサイズの増大が、データを集中的に保管する必要性を高めています。

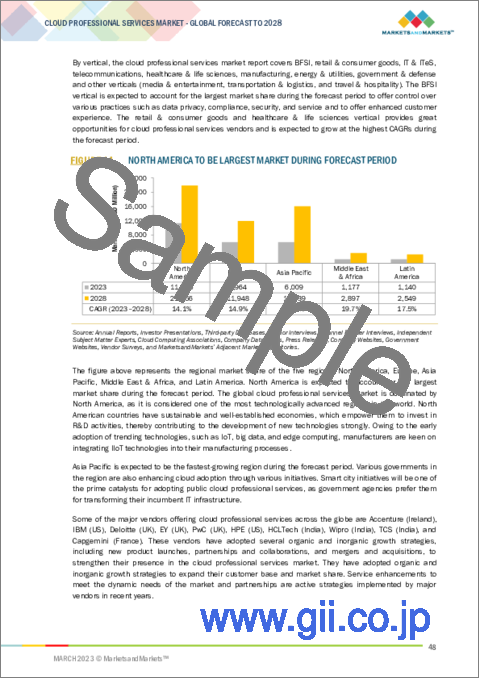

"業界別では、医療・ライフサイエンス分野が予測期間中に最も高いCAGRで成長する"

医療・ライフサイエンス分野は、予測期間中に最も高いCAGRで成長すると予想されています。クラウドソリューションは、この分野のDXにおいて急速に中核的な存在になりつつあります。ほとんどの医療組織は、合理的で統合されたワークフローを提供しないサイロ化されたシステムを持っていません。アプリケーションをクラウドに移行することで、深いデータマイニングと分析機能による研究業務のサポート、相互運用性の向上による組織内の異なる部門間の効率的なデータ転送、インターネットに接続された臨床機器によるIoTベースのアプリケーションの市場促進など、医療部門に多くの機会がもたらされます。

当レポートでは、世界のクラウドプロフェッショナルサービスの市場について分析し、市場の基本構造や最新情勢、主な市場促進・抑制要因、サービスの種類別・サービスモデル別・展開方法別・組織規模別・業種別・地域別の市場動向の見通し、市場競争の状態、主要企業のプロファイルなどを調査しております。

目次

第1章 イントロダクション

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 重要考察

第5章 市場概要と業界の動向

- イントロダクション

- 市場力学

- 促進要因

- 抑制要因

- 機会

- 課題

- ケーススタディ分析

- サプライチェーン分析

- エコシステム

- 技術分析

- 価格分析

- 特許分析

- ポーターのファイブフォース分析

- 主な会議とイベント

- 関税・規制状況

- 規則

- バイヤーに影響を与える動向/混乱

- 主な利害関係者と購入基準

第6章 クラウドプロフェッショナルサービス市場:サービスの種類別

- イントロダクション

- コンサルティング

- インテグレーション・最適化

- 実装・移行

- アプリケーションの開発・更新

第7章 クラウドプロフェッショナルサービス市場:サービスモデル別

- イントロダクション

- IaaS (Infrastructure-as-a-Service)

- PaaS (Platform-as-a-Service)

- SaaS (Software-as-a-Service)

第8章 クラウドプロフェッショナルサービス市場:展開方法別

- イントロダクション

- パブリッククラウド

- プライベートクラウド

第9章 クラウドプロフェッショナルサービス市場:組織規模別

- イントロダクション

- 大企業

- 中小企業

第10章 クラウドプロフェッショナルサービス市場:業種別

- イントロダクション

- 銀行・金融サービス・保険 (BFSI)

- 小売業・消費財

- IT・ITeS

- 通信

- 医療・ライフサイエンス

- 製造業

- エネルギー・ユーティリティ

- 政府・防衛

- その他の業種

第11章 クラウドプロフェッショナルサービス市場:地域別

- イントロダクション

- 北米

- 米国

- カナダ

- 欧州

- 英国

- ドイツ

- フランス

- 中東欧

- 他の欧州諸国

- アジア太平洋

- 中国

- 日本

- インド

- 他のアジア太平洋諸国

- 中東・アフリカ

- サウジアラビア

- 他の中東・アフリカ諸国

- ラテンアメリカ

- ブラジル

- メキシコ

- 他のラテンアメリカ諸国

第12章 競合情勢

- 概要

- 市場評価フレームワーク

- 主要企業の戦略

- 収益分析

- 市場シェア分析

- 企業評価クアドラント

- スタートアップ/中小企業の評価クアドラント

- 競合シナリオ

- 製品のリリースと機能強化

- 資本取引

- その他の動向

第13章 企業プロファイル

- イントロダクション

- 主要企業

- ACCENTURE

- IBM

- DELOITTE

- EY

- PWC

- HPE

- HCLTECH

- WIPRO

- TCS

- CAPGEMINI

- ATOS

- CISCO

- COGNIZANT

- DXC TECHNOLOGY

- HITACHI VANTARA

- INFOSYS

- LTIMINDTREE

- NTT DATA

- RACKSPACE

- T-SYSTEMS

- AWS

- MICROSOFT

- FUJITSU

- ALIBABA CLOUD

- DIGITALOCEAN

- 中小企業/スタートアップ

- STACKOVERDRIVE.IO

- 2ND WATCH

- ALLCLOUD

- MISSION

- THE PROVATO GROUP

- TECHMATRIX

- OPSWORKS CO.

- LINODE

- FINANCIALFORCE

- PLANVIEW

第14章 隣接市場

- イントロダクション

- アプリケーション更新サービス市場

- クラウドコンピューティング市場

第15章 付録

The global Cloud Professional Services market is projected to grow from USD 25.6 billion in 2023 to USD 55.3 billion by 2028, at a Compound Annual Growth Rate (CAGR) of 16.6% during the forecast period. Cloud plays an integral role in helping enterprises to sustain despite lockdown scenarios and IT infrastructure inconsistencies, enabling them to innovate faster thereby enhancing speed to market, agility, and responsiveness. As per the EY-NASSCOM cloud survey 2022 , 67% of the large enterprises accelerated cloud adoption, 39% of medium-sized companies and 38% of small companies embarked on their cloud journey. In addition, there is an increased openness to adopt hybrid and public cloud models with 68% of the small enterprises preferring public cloud owing to its cost advantages.

"By Service Type, the implementation & migration services segment is expected to grow at a higher CAGR during the forecast period"

The implementation & migration services segment is expected to grow at a higher growth rate during the forecast period. Cloud implementation services refers to the process of deploying cloud-based solutions in the organization's infrastructure. Various cloud service providers offer these services to help businesses to utilize cloud computing technologies. While cloud migration is defined as a process of moving an organization's digital infrastructure, services, databases, IT resources, and applications either completely or partially over the cloud and offer a secured environment than an on-premises server.

"By organization size, the large enterprises segment is expected to account for the largest market share"

The large enterprises segment is expected to account for the largest market size. Large enterprises are defined as a business entity with an employee count of more than 1,000. The growing trend of digitalization is driving the demand for public cloud services among large enterprises. In addition, the increasing demand for accessing applications from remote locations and growing size of data generated by large organizations is driving the need for storing data at centralized locations.

"By vertical, the healthcare & life sciences segment is expected to grow at the highest CAGR during the forecast period."

The healthcare & life sciences segment is expected to grow at the highest CAGR during the forecast period. Cloud solutions are quickly becoming a core part in the digital transformation of this sector. Most healthcare organizations do not have siloed systems which does not offer streamlined and integrated workflows. Migrating applications to cloud opens numerous opportunities for healthcare sector such as deep data mining and analytical capabilities supports research operations, enhanced interoperability ensures efficient data transfer between different divisions in the organizations, internet connected clinical devices is driving the market for IoT based applications.

The breakup of the profiles of primary participants is given below:

- By Company: Tier 1 - 32%, Tier 2 - 49%, and Tier 3 - 19%

- By Designation: C-Level Executives - 33%, Directors - 22%, Others - 45%

- By Region: North America - 40%, Europe - 20%, Asia Pacific - 35%, Rest of the World - 5%

Note: Others include sales managers, marketing managers, and product managers.

Note: Tier 1 companies' revenue is more than USD 10 billion; tier 2 companies' revenue ranges between USD 1 and 10 billion; and tier 3 companies' revenue ranges between USD 500 million and USD 1 billion.

Source: Industry Experts

The following key Cloud Professional Services vendors are profiled in the report:

- Accenture

- IBM

- Deloitte

- EY

- PwC

- HPE

- Wipro

- HCLTech

- TCS

- Capgemini

- Atos

- Cisco

- Cognizant

- DXC Technology

- Hitachi Vantara

- Infosys

- LTIMindtree

- NTT Data

- Rackspace

- T-Systems

- AWS

- Microsoft

- Fujitsu

- Alibaba Cloud

- DigitalOcean

- StackOverdrive.io

- 2nd Watch

- AllCloud

- Mission Cloud

- The Provato Group

- TechMatrix

- OpsWorks Co.

- Linode

- FinancialForce

- Planview

Research Coverage

MarketsandMarkets segments the Cloud Professional Services market based on Service Type (Consulting, Integration & Optimization, Implementation & Migration, and Application Development & Modernization), Service Model (PaaS, SaaS, and IaaS), Deployment Model (Private Cloud and Public Cloud), Organization Size (SMEs and Large Enterprises), Vertical (BFSI, Retail & Consumer Goods, IT & ITeS, Telecommunications, Healthcare & Life Sciences, Manufacturing, Energy & Utilities, Government & Defense, and Other Verticals) and Region (North America, Europe, Asia Pacific, Middle East & Africa, and Latin America).

The report also provides a comprehensive review of the drivers, restraints, opportunities, and challenges in the Cloud Professional Services market. It covers the qualitative aspects in addition to the quantitative aspects of the market.

Reasons to Buy the Report

The report will help the market leaders/new entrants in this market with information on the closest approximations of the revenue numbers for the overall Cloud Professional Services market and the subsegments. This report will help stakeholders understand the competitive landscape and gain more insights to position their businesses better and to plan suitable go-to-market strategies. The report also helps stakeholders understand the pulse of the market and provides them with information on key market drivers, restraints, challenges, and opportunities.

The report provides insights on the following pointers

- Analysis of key drivers (Rise in adoption of remote working models after COVID-19 outbreak, Increase in focus of enterprises on improving customer experiences, and Accelerated adoption of public cloud services), restraints (Lack of knowledge and expertise to impact utilization of cloud professional services among enterprises), opportunities (Implementation of AI and ML technologies with cloud platforms and Growth in adoption of hybrid cloud strategy to improve agility and reliability), and challenges (Concerns over data security in cloud and Operational challenges with utilization of multiple clouds) influencing the growth of the Cloud Professional Services market.

- Product Development/Innovation: Detailed insights on upcoming technologies, research & development activities, and new product & service launches in the Cloud Professional Services market.

- Market Development: Comprehensive information about lucrative markets - the report analyses the Cloud Professional Services market across varied regions.

- Market Diversification: Exhaustive information about new products & services, untapped geographies, recent developments, and investments in the Cloud Professional Services market.

- Competitive Assessment: In-depth assessment of market shares, growth strategies and service offerings of leading players like include Accenture (Ireland), IBM (US), Deloitte (UK), EY (UK), PwC (UK), HPE (US), HCLTech (India), Wipro (India), TCS (India), Capgemini (France), among others in the Cloud Professional Services market strategies. The report also helps stakeholders understand the competitive analysis by these market players.

TABLE OF CONTENTS

1 INTRODUCTION

- 1.1 STUDY OBJECTIVES

- 1.2 MARKET DEFINITION

- 1.2.1 INCLUSIONS AND EXCLUSIONS

- 1.3 MARKET SCOPE

- 1.3.1 MARKET SEGMENTATION

- 1.3.2 REGIONS COVERED

- 1.3.3 YEARS CONSIDERED

- 1.4 CURRENCY

- TABLE 1 USD EXCHANGE RATE, 2015-2022

- 1.5 STAKEHOLDERS

- 1.6 SUMMARY OF CHANGES

2 RESEARCH METHODOLOGY

- 2.1 RESEARCH DATA

- FIGURE 1 CLOUD PROFESSIONAL SERVICES MARKET: RESEARCH DESIGN

- 2.1.1 SECONDARY DATA

- 2.1.2 PRIMARY DATA

- 2.1.2.1 Breakup of primary profiles

- FIGURE 2 BREAKUP OF PRIMARY INTERVIEWS: BY COMPANY TYPE, DESIGNATION, AND REGION

- 2.1.2.2 Key industry insights

- 2.2 DATA TRIANGULATION

- 2.3 MARKET SIZE ESTIMATION

- FIGURE 3 CLOUD PROFESSIONAL SERVICES MARKET: TOP-DOWN AND BOTTOM-UP APPROACHES

- FIGURE 4 APPROACH 1 (SUPPLY SIDE): REVENUE FROM CLOUD PROFESSIONAL SERVICE VENDORS

- FIGURE 5 BOTTOM-UP APPROACH (SUPPLY SIDE): COLLECTIVE REVENUE OF CLOUD PROFESSIONAL SERVICE VENDORS

- FIGURE 6 CAGR PROJECTIONS FROM SUPPLY SIDE

- FIGURE 7 APPROACH 2 (BOTTOM-UP): REVENUE GENERATED BY CLOUD PROFESSIONAL SERVICE VENDORS FROM EACH SERVICE TYPE

- FIGURE 8 APPROACH 2 (DEMAND SIDE): REVENUE GENERATED FROM DIFFERENT VERTICALS

- 2.4 MARKET FORECAST

- TABLE 2 FACTOR ANALYSIS

- 2.5 RESEARCH ASSUMPTIONS

- 2.6 LIMITATIONS

3 EXECUTIVE SUMMARY

- FIGURE 9 FASTEST-GROWING SEGMENTS IN CLOUD PROFESSIONAL SERVICES MARKET, 2023-2028

- FIGURE 10 IMPLEMENTATION & MIGRATION SERVICES TO EXHIBIT HIGHEST CAGR DURING FORECAST PERIOD

- FIGURE 11 SAAS TO ACCOUNT FOR LARGER IMPLEMENTATION OF CLOUD PROFESSIONAL SERVICES DURING FORECAST PERIOD

- FIGURE 12 SMES TO WITNESS HIGHER GROWTH DURING FORECAST PERIOD

- FIGURE 13 BFSI VERTICAL TO BE LARGEST END MARKET DURING FORECAST PERIOD

- FIGURE 14 NORTH AMERICA TO BE LARGEST MARKET DURING FORECAST PERIOD

4 PREMIUM INSIGHTS

- 4.1 OVERVIEW OF CLOUD PROFESSIONAL SERVICES MARKET

- FIGURE 15 NEED TO ENHANCE OPERATIONAL EFFICIENCY TO BOOST GROWTH OF CLOUD PROFESSIONAL SERVICES MARKET

- 4.2 CLOUD PROFESSIONAL SERVICES MARKET, BY SERVICE TYPE

- FIGURE 16 CONSULTING SERVICES TO ACCOUNT FOR LARGEST MARKET SHARE DURING FORECAST PERIOD

- 4.3 CLOUD PROFESSIONAL SERVICES MARKET, BY SERVICE MODEL

- FIGURE 17 SAAS SERVICE MODEL TO ACCOUNT FOR LARGEST MARKET DURING FORECAST PERIOD

- 4.4 CLOUD PROFESSIONAL SERVICES MARKET, BY ORGANIZATION SIZE

- FIGURE 18 LARGE ENTERPRISES TO ACCOUNT FOR LARGER MARKET ADOPTION DURING FORECAST PERIOD

- 4.5 CLOUD PROFESSIONAL SERVICES MARKET, BY VERTICAL

- FIGURE 19 BFSI TO BE LARGEST VERTICAL DURING FORECAST PERIOD

- 4.6 CLOUD PROFESSIONAL SERVICES MARKET: REGION-WISE SCENARIO

- FIGURE 20 ASIA PACIFIC TO EMERGE AS BEST MARKET FOR INVESTMENTS IN NEXT FIVE YEARS

5 MARKET OVERVIEW AND INDUSTRY TRENDS

- 5.1 INTRODUCTION

- 5.2 MARKET DYNAMICS

- FIGURE 21 MARKET DYNAMICS: CLOUD PROFESSIONAL SERVICES MARKET

- 5.2.1 DRIVERS

- 5.2.1.1 Rise in adoption of remote working models after COVID-19 outbreak

- FIGURE 22 IMPACT OF REMOTE WORK ON CLOUD STRATEGY IN ORGANIZATIONS, 2022

- 5.2.1.2 Increase in focus of enterprises on improving customer experiences

- 5.2.1.3 Accelerated adoption of public cloud services

- FIGURE 23 ANNUAL PUBLIC CLOUD EXPENDITURE ACROSS ORGANIZATIONS, 2022

- 5.2.2 RESTRAINTS

- 5.2.2.1 Lack of expertise to impact utilization of cloud professional services among enterprises

- FIGURE 24 SKILLS GAP AMONG CLOUD PROFESSIONALS, 2022

- 5.2.3 OPPORTUNITIES

- 5.2.3.1 Implementation of AI and ML technologies with cloud platforms

- FIGURE 25 GLOBAL AI ADOPTION RATES, BY KEY COUNTRY, 2022

- 5.2.3.2 Growth in adoption of hybrid cloud strategy to improve agility and reliability

- FIGURE 26 HYBRID CLOUD UTILIZATION FOR VARIOUS WORKLOADS, 2022

- 5.2.4 CHALLENGES

- 5.2.4.1 Concerns over data security in cloud

- 5.2.4.2 Operational challenges with utilization of multiple clouds

- FIGURE 27 TOP OPERATIONAL CHALLENGES WHEN UTILIZING MULTIPLE CLOUDS, 2022

- 5.3 CASE STUDY ANALYSIS

- 5.3.1 UK DEPARTMENT FOR WORK AND PENSIONS UTILIZED IBM CONSULTING SERVICES TO DELIVER CLOUD AND IT TRANSFORMATION

- 5.3.2 COVESTRO UTILIZED AWS PROFESSIONAL SERVICES TO TRANSFORM OPERATIONS AND DRIVE MANUFACTURING INNOVATION

- 5.3.3 OTE GROUP UTILIZED CISCO CONSULTING SERVICES TO REDUCE COSTS AND AUTOMATE CUSTOMER PROVISIONING

- 5.3.4 HITACHI VANTARA HELPED EUROSTAR WITH LARGE-SCALE CLOUD MIGRATION

- 5.3.5 RACKSPACE TECHNOLOGY HELPED AURONIX DOUBLE ITS MIGRATION SPEEDS

- 5.4 SUPPLY CHAIN ANALYSIS

- FIGURE 28 CLOUD PROFESSIONAL SERVICES MARKET: SUPPLY CHAIN

- 5.5 ECOSYSTEM

- FIGURE 29 CLOUD PROFESSIONAL SERVICES MARKET: ECOSYSTEM

- 5.6 TECHNOLOGICAL ANALYSIS

- 5.6.1 BLOCKCHAIN

- 5.6.2 MACHINE LEARNING

- 5.6.3 INTERNET OF THINGS

- 5.6.4 AUGMENTED REALITY

- 5.6.5 ARTIFICIAL INTELLIGENCE

- 5.7 PRICING ANALYSIS

- TABLE 3 AWS: PRICING ANALYSIS OF VENDORS IN CLOUD PROFESSIONAL SERVICES MARKET

- TABLE 4 NETAPP: PRICING ANALYSIS OF VENDORS IN CLOUD PROFESSIONAL SERVICES MARKET

- 5.8 PATENT ANALYSIS

- FIGURE 30 NUMBER OF PATENTS PUBLISHED, 2012-2022

- FIGURE 31 TOP FIVE PATENT OWNERS (GLOBAL), 2023

- TABLE 5 US: TOP TEN PATENT APPLICANTS, 2023

- TABLE 6 CLOUD PROFESSIONAL SERVICES MARKET: PATENTS, 2015-2021

- 5.9 PORTER'S FIVE FORCES ANALYSIS

- FIGURE 32 CLOUD PROFESSIONAL SERVICES MARKET: PORTER'S FIVE FORCES ANALYSIS

- TABLE 7 CLOUD PROFESSIONAL SERVICES MARKET: PORTER'S FIVE FORCES ANALYSIS

- 5.9.1 THREAT OF NEW ENTRANTS

- 5.9.2 THREAT OF SUBSTITUTES

- 5.9.3 BARGAINING POWER OF SUPPLIERS

- 5.9.4 BARGAINING POWER OF BUYERS

- 5.9.5 INTENSITY OF COMPETITIVE RIVALRY

- 5.10 KEY CONFERENCES AND EVENTS

- TABLE 8 KEY CONFERENCES AND EVENTS IN 2023 & 2024

- 5.11 TARIFF & REGULATORY LANDSCAPE

- 5.11.1 REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- TABLE 9 NORTH AMERICA: LIST OF REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- TABLE 10 EUROPE: LIST OF REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- TABLE 11 ASIA PACIFIC: LIST OF REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- TABLE 12 ROW: LIST OF REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- 5.12 REGULATIONS

- 5.12.1 NORTH AMERICA

- 5.12.2 EUROPE

- 5.12.3 ASIA PACIFIC

- 5.12.4 MIDDLE EAST & AFRICA

- 5.12.5 LATIN AMERICA

- 5.13 TRENDS/DISRUPTIONS IMPACTING BUYERS

- FIGURE 33 CLOUD PROFESSIONAL SERVICES MARKET: TRENDS/DISRUPTIONS IMPACTING BUYERS

- 5.14 KEY STAKEHOLDERS & BUYING CRITERIA

- 5.14.1 KEY STAKEHOLDERS IN BUYING PROCESS

- FIGURE 34 INFLUENCE OF STAKEHOLDERS ON BUYING PROCESS FOR END USERS

- TABLE 13 INFLUENCE OF STAKEHOLDERS ON BUYING PROCESS FOR END USERS

- 5.14.2 BUYING CRITERIA

- FIGURE 35 KEY BUYING CRITERIA FOR END USERS

- TABLE 14 KEY BUYING CRITERIA FOR END USERS

6 CLOUD PROFESSIONAL SERVICES MARKET, BY SERVICE TYPE

- 6.1 INTRODUCTION

- 6.1.1 SERVICE TYPE: MARKET DRIVERS

- FIGURE 36 IMPLEMENTATION & MIGRATION SERVICES TO GROW AT HIGHER CAGR DURING FORECAST PERIOD

- TABLE 15 CLOUD PROFESSIONAL SERVICES MARKET, BY SERVICE TYPE, 2019-2022 (USD MILLION)

- TABLE 16 CLOUD PROFESSIONAL SERVICES MARKET, BY SERVICE TYPE, 2023-2028 (USD MILLION)

- 6.2 CONSULTING

- 6.2.1 NEED FOR IMPROVING OPERATIONAL EFFICIENCY AND SECURITY IN CLOUD

- TABLE 17 CLOUD PROFESSIONAL CONSULTING SERVICES MARKET, BY REGION, 2019-2022 (USD MILLION)

- TABLE 18 CLOUD PROFESSIONAL CONSULTING SERVICES MARKET, BY REGION, 2023-2028 (USD MILLION)

- 6.3 INTEGRATION & OPTIMIZATION

- 6.3.1 DEMAND FOR MANAGING DATA, APPLICATIONS, AND INFRASTRUCTURE WITH DIGITALIZATION

- TABLE 19 CLOUD PROFESSIONAL INTEGRATION & OPTIMIZATION SERVICES MARKET, BY REGION, 2019-2022 (USD MILLION)

- TABLE 20 CLOUD PROFESSIONAL INTEGRATION & OPTIMIZATION SERVICES MARKET, BY REGION, 2023-2028 (USD MILLION)

- 6.4 IMPLEMENTATION & MIGRATION

- 6.4.1 NEED TO SIMPLIFY IT INFRASTRUCTURE AND DEAL WITH ONLINE DEMAND AND REMOTE WORKING

- TABLE 21 CLOUD PROFESSIONAL IMPLEMENTATION & MIGRATION SERVICES MARKET, BY REGION, 2019-2022 (USD MILLION)

- TABLE 22 CLOUD PROFESSIONAL IMPLEMENTATION & MIGRATION SERVICES MARKET, BY REGION, 2023-2028 (USD MILLION)

- 6.5 APPLICATION DEVELOPMENT & MODERNIZATION

- 6.5.1 RISE IN DEMAND FOR MOVING APPLICATIONS FROM LEGACY ON-PREMISE SERVERS TO CLOUD

- TABLE 23 CLOUD PROFESSIONAL APPLICATION DEVELOPMENT & MODERNIZATION SERVICES MARKET, BY REGION, 2019-2022 (USD MILLION)

- TABLE 24 CLOUD PROFESSIONAL APPLICATION DEVELOPMENT & MODERNIZATION SERVICES MARKET, BY REGION, 2023-2028 (USD MILLION)

7 CLOUD PROFESSIONAL SERVICES MARKET, BY SERVICE MODEL

- 7.1 INTRODUCTION

- 7.1.1 SERVICE MODEL: MARKET DRIVERS

- FIGURE 37 PLATFORM-AS-A-SERVICE SEGMENT TO RECORD HIGHER CAGR DURING FORECAST PERIOD

- TABLE 25 CLOUD PROFESSIONAL SERVICES MARKET, BY SERVICE MODEL, 2019-2022 (USD MILLION)

- TABLE 26 CLOUD PROFESSIONAL SERVICES MARKET, BY SERVICE MODEL, 2023-2028 (USD MILLION)

- 7.2 INFRASTRUCTURE-AS-A-SERVICE

- 7.2.1 PROVIDING LOW-COST INFRASTRUCTURE AND REDUCED TIME TO MARKET

- TABLE 27 INFRASTRUCTURE-AS-A-SERVICE MARKET, BY REGION, 2019-2022 (USD MILLION)

- TABLE 28 INFRASTRUCTURE-AS-A-SERVICE MARKET, BY REGION, 2023-2028 (USD MILLION)

- 7.3 PLATFORM-AS-A-SERVICE

- 7.3.1 DEMAND FOR MANAGED INFRASTRUCTURE TO BUILD CLOUD APPLICATIONS

- TABLE 29 PLATFORM-AS-A-SERVICE MARKET, BY REGION, 2019-2022 (USD MILLION)

- TABLE 30 PLATFORM-AS-A-SERVICE MARKET, BY REGION, 2023-2028 (USD MILLION)

- 7.4 SOFTWARE-AS-A-SERVICE

- 7.4.1 INCREASING POPULARITY OF CLOUD-BASED SERVICES

- TABLE 31 SOFTWARE-AS-A-SERVICE MARKET, BY REGION, 2019-2022 (USD MILLION)

- TABLE 32 SOFTWARE-AS-A-SERVICE MARKET, BY REGION, 2023-2028 (USD MILLION)

8 CLOUD PROFESSIONAL SERVICES MARKET, BY DEPLOYMENT MODEL

- 8.1 INTRODUCTION

- FIGURE 38 PUBLIC CLOUD TO ACCOUNT FOR LARGER MARKET SIZE DURING FORECAST PERIOD

- 8.1.1 DEPLOYMENT MODEL: MARKET DRIVERS

- TABLE 33 CLOUD PROFESSIONAL SERVICES MARKET, BY DEPLOYMENT MODEL, 2019-2022 (USD MILLION)

- TABLE 34 CLOUD PROFESSIONAL SERVICES MARKET, BY DEPLOYMENT MODEL, 2023-2028 (USD MILLION)

- 8.2 PUBLIC CLOUD

- 8.2.1 LARGE ENTERPRISES' DEMAND FOR SCALABILITY AND MAINTAINING OPERATIONAL EFFICIENCY

- TABLE 35 PUBLIC CLOUD PROFESSIONAL SERVICES MARKET, BY REGION, 2019-2022 (USD MILLION)

- TABLE 36 PUBLIC CLOUD PROFESSIONAL SERVICES MARKET, BY REGION, 2023-2028 (USD MILLION)

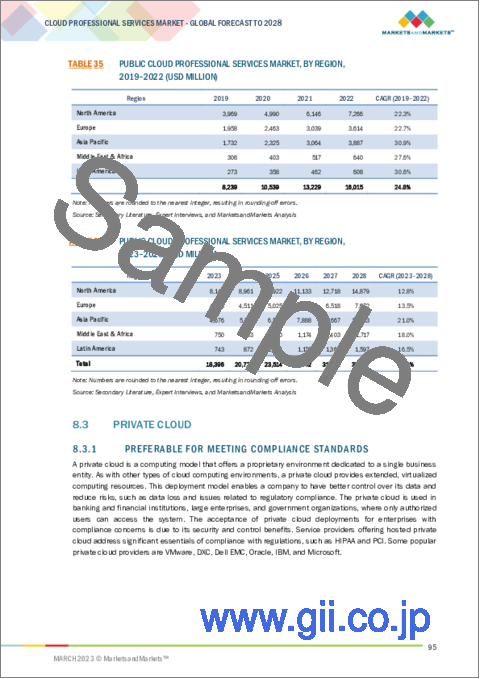

- 8.3 PRIVATE CLOUD

- 8.3.1 PREFERABLE FOR MEETING COMPLIANCE STANDARDS

- TABLE 37 PRIVATE CLOUD PROFESSIONAL SERVICES MARKET, BY REGION, 2019-2022 (USD MILLION)

- TABLE 38 PRIVATE CLOUD PROFESSIONAL SERVICES MARKET, BY REGION, 2023-2028 (USD MILLION)

9 CLOUD PROFESSIONAL SERVICES MARKET, BY ORGANIZATION SIZE

- 9.1 INTRODUCTION

- 9.1.1 ORGANIZATION SIZE: MARKET DRIVERS

- FIGURE 39 SMALL & MEDIUM-SIZED ENTERPRISES SEGMENT TO GROW AT HIGHER CAGR DURING FORECAST PERIOD

- TABLE 39 CLOUD PROFESSIONAL SERVICES MARKET, BY ORGANIZATION SIZE, 2019-2022 (USD MILLION)

- TABLE 40 CLOUD PROFESSIONAL SERVICES MARKET, BY ORGANIZATION SIZE, 2023-2028 (USD MILLION)

- 9.2 LARGE ENTERPRISES

- 9.2.1 GROWTH IN ADOPTION OF PUBLIC CLOUD SERVICES IN LARGE ORGANIZATIONS

- TABLE 41 LARGE ENTERPRISES MARKET, BY REGION, 2019-2022 (USD MILLION)

- TABLE 42 LARGE ENTERPRISES MARKET, BY REGION, 2023-2028 (USD MILLION)

- 9.3 SMALL & MEDIUM-SIZED ENTERPRISES

- 9.3.1 BUSINESS CONTINUITY, AGILITY, AND RESILIENCE TO EXPAND BUSINESS OPERATIONS

- TABLE 43 SMALL & MEDIUM-SIZED ENTERPRISES MARKET, BY REGION, 2019-2022 (USD MILLION)

- TABLE 44 SMALL & MEDIUM-SIZED ENTERPRISES MARKET, BY REGION, 2023-2028 (USD MILLION)

10 CLOUD PROFESSIONAL SERVICES MARKET, BY VERTICAL

- 10.1 INTRODUCTION

- 10.1.1 VERTICAL: MARKET DRIVERS

- FIGURE 40 BANKING, FINANCIAL SERVICES, AND INSURANCE SEGMENT TO ACCOUNT FOR LARGEST MARKET IN 2023

- TABLE 45 CLOUD PROFESSIONAL SERVICES MARKET, BY VERTICAL, 2019-2022 (USD MILLION)

- TABLE 46 CLOUD PROFESSIONAL SERVICES MARKET, BY VERTICAL, 2023-2028 (USD MILLION)

- 10.2 BANKING, FINANCIAL SERVICES, AND INSURANCE

- 10.2.1 CENTRALIZED DATA REPOSITORY TO DRIVE INTEGRATED DECISIONS AND RESOLVE CUSTOMER CONCERNS

- TABLE 47 BFSI VERTICAL MARKET, BY REGION, 2019-2022 (USD MILLION)

- TABLE 48 BFSI VERTICAL MARKET, BY REGION, 2023-2028 (USD MILLION)

- 10.3 RETAIL & CONSUMER GOODS

- 10.3.1 DESIRE TO ENHANCE CUSTOMER EXPERIENCE

- TABLE 49 RETAIL & CONSUMER GOODS VERTICAL MARKET, BY REGION, 2019-2022 (USD MILLION)

- TABLE 50 RETAIL & CONSUMER GOODS VERTICAL MARKET, BY REGION, 2023-2028 (USD MILLION)

- 10.4 IT & ITES

- 10.4.1 DIGITALIZATION TO MEET GROWING CUSTOMER DEMAND

- TABLE 51 IT & ITES VERTICAL MARKET, BY REGION, 2019-2022 (USD MILLION)

- TABLE 52 IT & ITES VERTICAL MARKET, BY REGION, 2023-2028 (USD MILLION)

- 10.5 TELECOMMUNICATIONS

- 10.5.1 GROWTH IN NEED FOR PROVIDING SECURITY AND CONNECTIVITY

- TABLE 53 TELECOMMUNICATIONS VERTICAL MARKET, BY REGION, 2019-2022 (USD MILLION)

- TABLE 54 TELECOMMUNICATIONS VERTICAL MARKET, BY REGION, 2023-2028 (USD MILLION)

- 10.6 HEALTHCARE & LIFE SCIENCES

- 10.6.1 SECURITY FOR PATIENT DATA

- TABLE 55 HEALTHCARE & LIFE SCIENCES VERTICAL MARKET, BY REGION, 2019-2022 (USD MILLION)

- TABLE 56 HEALTHCARE & LIFE SCIENCES VERTICAL MARKET, BY REGION, 2023-2028 (USD MILLION)

- 10.7 MANUFACTURING

- 10.7.1 DEMAND FOR FASTER DELIVERY AND PRODUCTION WITH INCREASE IN MANUFACTURING UNITS

- TABLE 57 MANUFACTURING VERTICAL MARKET, BY REGION, 2019-2022 (USD MILLION)

- TABLE 58 MANUFACTURING VERTICAL MARKET, BY REGION, 2023-2028 (USD MILLION)

- 10.8 ENERGY & UTILITIES

- 10.8.1 NEED TO REDUCE RISK OF DOWNTIME OF BUSINESS PROCESSES

- TABLE 59 ENERGY & UTILITIES VERTICAL MARKET, BY REGION, 2019-2022 (USD MILLION)

- TABLE 60 ENERGY & UTILITIES VERTICAL MARKET, BY REGION, 2023-2028 (USD MILLION)

- 10.9 GOVERNMENT & DEFENSE

- 10.9.1 IT MODERNIZATION AMONG LOCAL AND REGIONAL GOVERNMENT ORGANIZATIONS

- TABLE 61 GOVERNMENT & DEFENSE VERTICAL MARKET, BY REGION, 2019-2022 (USD MILLION)

- TABLE 62 GOVERNMENT & DEFENSE VERTICAL MARKET, BY REGION, 2023-2028 (USD MILLION)

- 10.10 OTHER VERTICALS

- TABLE 63 OTHER VERTICALS MARKET, BY REGION, 2019-2022 (USD MILLION)

- TABLE 64 OTHER VERTICALS MARKET, BY REGION, 2023-2028 (USD MILLION)

11 CLOUD PROFESSIONAL SERVICES MARKET, BY REGION

- 11.1 INTRODUCTION

- FIGURE 41 NORTH AMERICA TO BE LARGEST MARKET DURING FORECAST PERIOD

- TABLE 65 CLOUD PROFESSIONAL SERVICES MARKET, BY REGION, 2019-2022 (USD MILLION)

- TABLE 66 CLOUD PROFESSIONAL SERVICES MARKET, BY REGION, 2023-2028 (USD MILLION)

- 11.2 NORTH AMERICA

- TABLE 67 NORTH AMERICA: PESTLE ANALYSIS

- 11.2.1 NORTH AMERICA: MARKET DRIVERS

- 11.2.2 NORTH AMERICA: RECESSION IMPACT

- FIGURE 42 NORTH AMERICA: MARKET SNAPSHOT

- TABLE 68 NORTH AMERICA: CLOUD PROFESSIONAL SERVICES MARKET, BY SERVICE TYPE, 2019-2022 (USD MILLION)

- TABLE 69 NORTH AMERICA: CLOUD PROFESSIONAL SERVICES MARKET, BY SERVICE TYPE, 2023-2028 (USD MILLION)

- TABLE 70 NORTH AMERICA: CLOUD PROFESSIONAL SERVICES MARKET, BY SERVICE MODEL, 2019-2022 (USD MILLION)

- TABLE 71 NORTH AMERICA: CLOUD PROFESSIONAL SERVICES MARKET, BY SERVICE MODEL, 2023-2028 (USD MILLION)

- TABLE 72 NORTH AMERICA: CLOUD PROFESSIONAL SERVICES MARKET, BY DEPLOYMENT MODEL, 2019-2022 (USD MILLION)

- TABLE 73 NORTH AMERICA: CLOUD PROFESSIONAL SERVICES MARKET, BY DEPLOYMENT MODEL, 2023-2028 (USD MILLION)

- TABLE 74 NORTH AMERICA: CLOUD PROFESSIONAL SERVICES MARKET, BY ORGANIZATION SIZE, 2019-2022 (USD MILLION)

- TABLE 75 NORTH AMERICA: CLOUD PROFESSIONAL SERVICES MARKET, BY ORGANIZATION SIZE, 2023-2028 (USD MILLION)

- TABLE 76 NORTH AMERICA: CLOUD PROFESSIONAL SERVICES MARKET, BY VERTICAL, 2019-2022 (USD MILLION)

- TABLE 77 NORTH AMERICA: CLOUD PROFESSIONAL SERVICES MARKET, BY VERTICAL, 2023-2028 (USD MILLION)

- TABLE 78 NORTH AMERICA: CLOUD PROFESSIONAL SERVICES MARKET, BY COUNTRY, 2019-2022 (USD MILLION)

- TABLE 79 NORTH AMERICA: CLOUD PROFESSIONAL SERVICES MARKET, BY COUNTRY, 2023-2028 (USD MILLION)

- 11.2.3 US

- TABLE 80 US: CLOUD PROFESSIONAL SERVICES MARKET, BY DEPLOYMENT MODEL, 2019-2022 (USD MILLION)

- TABLE 81 US: CLOUD PROFESSIONAL SERVICES MARKET, BY DEPLOYMENT MODEL, 2023-2028 (USD MILLION)

- TABLE 82 US: CLOUD PROFESSIONAL SERVICES MARKET, BY ORGANIZATION SIZE, 2019-2022 (USD MILLION)

- TABLE 83 US: CLOUD PROFESSIONAL SERVICES MARKET, BY ORGANIZATION SIZE, 2023-2028 (USD MILLION)

- 11.2.4 CANADA

- TABLE 84 CANADA: CLOUD PROFESSIONAL SERVICES MARKET, BY DEPLOYMENT MODEL, 2019-2022 (USD MILLION)

- TABLE 85 CANADA: CLOUD PROFESSIONAL SERVICES MARKET, BY DEPLOYMENT MODEL, 2023-2028 (USD MILLION)

- TABLE 86 CANADA: CLOUD PROFESSIONAL SERVICES MARKET, BY ORGANIZATION SIZE, 2019-2022 (USD MILLION)

- TABLE 87 CANADA: CLOUD PROFESSIONAL SERVICES MARKET, BY ORGANIZATION SIZE, 2023-2028 (USD MILLION)

- 11.3 EUROPE

- TABLE 88 EUROPE: PESTLE ANALYSIS

- 11.3.1 EUROPE: MARKET DRIVERS

- 11.3.2 EUROPE: RECESSION IMPACT

- TABLE 89 EUROPE: CLOUD PROFESSIONAL SERVICES MARKET, BY SERVICE TYPE, 2019-2022 (USD MILLION)

- TABLE 90 EUROPE: CLOUD PROFESSIONAL SERVICES MARKET, BY SERVICE TYPE, 2023-2028 (USD MILLION)

- TABLE 91 EUROPE: CLOUD PROFESSIONAL SERVICES MARKET, BY SERVICE MODEL, 2019-2022 (USD MILLION)

- TABLE 92 EUROPE: CLOUD PROFESSIONAL SERVICES MARKET, BY SERVICE MODEL, 2023-2028 (USD MILLION)

- TABLE 93 EUROPE: CLOUD PROFESSIONAL SERVICES MARKET, BY DEPLOYMENT MODEL, 2019-2022 (USD MILLION)

- TABLE 94 EUROPE: CLOUD PROFESSIONAL SERVICES MARKET, BY DEPLOYMENT MODEL, 2023-2028 (USD MILLION)

- TABLE 95 EUROPE: CLOUD PROFESSIONAL SERVICES MARKET, BY ORGANIZATION SIZE, 2019-2022 (USD MILLION)

- TABLE 96 EUROPE: CLOUD PROFESSIONAL SERVICES MARKET, BY ORGANIZATION SIZE, 2023-2028 (USD MILLION)

- TABLE 97 EUROPE: CLOUD PROFESSIONAL SERVICES MARKET, BY VERTICAL, 2019-2022 (USD MILLION)

- TABLE 98 EUROPE: CLOUD PROFESSIONAL SERVICES MARKET, BY VERTICAL, 2023-2028 (USD MILLION)

- TABLE 99 EUROPE: CLOUD PROFESSIONAL SERVICES MARKET, BY COUNTRY, 2019-2022 (USD MILLION)

- TABLE 100 EUROPE: CLOUD PROFESSIONAL SERVICES MARKET, BY COUNTRY, 2023-2028 (USD MILLION)

- 11.3.3 UK

- TABLE 101 UK: CLOUD PROFESSIONAL SERVICES MARKET, BY DEPLOYMENT MODEL, 2019-2022 (USD MILLION)

- TABLE 102 UK: CLOUD PROFESSIONAL SERVICES MARKET, BY DEPLOYMENT MODEL, 2023-2028 (USD MILLION)

- TABLE 103 UK: CLOUD PROFESSIONAL SERVICES MARKET, BY ORGANIZATION SIZE, 2019-2022 (USD MILLION)

- TABLE 104 UK: CLOUD PROFESSIONAL SERVICES MARKET, BY ORGANIZATION SIZE, 2023-2028 (USD MILLION)

- 11.3.4 GERMANY

- TABLE 105 GERMANY: CLOUD PROFESSIONAL SERVICES MARKET, BY DEPLOYMENT MODEL, 2019-2022 (USD MILLION)

- TABLE 106 GERMANY: CLOUD PROFESSIONAL SERVICES MARKET, BY DEPLOYMENT MODEL, 2023-2028 (USD MILLION)

- TABLE 107 GERMANY: CLOUD PROFESSIONAL SERVICES MARKET, BY ORGANIZATION SIZE, 2019-2022 (USD MILLION)

- TABLE 108 GERMANY: CLOUD PROFESSIONAL SERVICES MARKET, BY ORGANIZATION SIZE, 2023-2028 (USD MILLION)

- 11.3.5 FRANCE

- TABLE 109 FRANCE: CLOUD PROFESSIONAL SERVICES MARKET, BY DEPLOYMENT MODEL, 2019-2022 (USD MILLION)

- TABLE 110 FRANCE: CLOUD PROFESSIONAL SERVICES MARKET, BY DEPLOYMENT MODEL, 2023-2028 (USD MILLION)

- TABLE 111 FRANCE: CLOUD PROFESSIONAL SERVICES MARKET, BY ORGANIZATION SIZE, 2019-2022 (USD MILLION)

- TABLE 112 FRANCE: CLOUD PROFESSIONAL SERVICES MARKET, BY ORGANIZATION SIZE, 2023-2028 (USD MILLION)

- 11.3.6 CENTRAL & EASTERN EUROPE

- TABLE 113 CENTRAL & EASTERN EUROPE: CLOUD PROFESSIONAL SERVICES MARKET, BY DEPLOYMENT MODEL, 2019-2022 (USD MILLION)

- TABLE 114 CENTRAL & EASTERN EUROPE: CLOUD PROFESSIONAL SERVICES MARKET, BY DEPLOYMENT MODEL, 2023-2028 (USD MILLION)

- TABLE 115 CENTRAL & EASTERN EUROPE: CLOUD PROFESSIONAL SERVICES MARKET, BY ORGANIZATION SIZE, 2019-2022 (USD MILLION)

- TABLE 116 CENTRAL & EASTERN EUROPE: CLOUD PROFESSIONAL SERVICES MARKET, BY ORGANIZATION SIZE, 2023-2028 (USD MILLION)

- 11.3.7 REST OF EUROPE

- TABLE 117 REST OF EUROPE: CLOUD PROFESSIONAL SERVICES MARKET, BY DEPLOYMENT MODEL, 2019-2022 (USD MILLION)

- TABLE 118 REST OF EUROPE: CLOUD PROFESSIONAL SERVICES MARKET, BY DEPLOYMENT MODEL, 2023-2028 (USD MILLION)

- TABLE 119 REST OF EUROPE: CLOUD PROFESSIONAL SERVICES MARKET, BY ORGANIZATION SIZE, 2019-2022 (USD MILLION)

- TABLE 120 REST OF EUROPE: CLOUD PROFESSIONAL SERVICES MARKET, BY ORGANIZATION SIZE, 2023-2028 (USD MILLION)

- 11.4 ASIA PACIFIC

- TABLE 121 ASIA PACIFIC: PESTLE ANALYSIS

- 11.4.1 ASIA PACIFIC: MARKET DRIVERS

- 11.4.2 ASIA PACIFIC: RECESSION IMPACT

- FIGURE 43 ASIA PACIFIC: MARKET SNAPSHOT

- TABLE 122 ASIA PACIFIC: CLOUD PROFESSIONAL SERVICES MARKET, BY SERVICE TYPE, 2019-2022 (USD MILLION)

- TABLE 123 ASIA PACIFIC: CLOUD PROFESSIONAL SERVICES MARKET, BY SERVICE TYPE, 2023-2028 (USD MILLION)

- TABLE 124 ASIA PACIFIC: CLOUD PROFESSIONAL SERVICES MARKET, BY SERVICE MODEL, 2019-2022 (USD MILLION)

- TABLE 125 ASIA PACIFIC: CLOUD PROFESSIONAL SERVICES MARKET, BY SERVICE MODEL, 2023-2028 (USD MILLION)

- TABLE 126 ASIA PACIFIC: CLOUD PROFESSIONAL SERVICES MARKET, BY DEPLOYMENT MODEL, 2019-2022 (USD MILLION)

- TABLE 127 ASIA PACIFIC: CLOUD PROFESSIONAL SERVICES MARKET, BY DEPLOYMENT MODEL, 2023-2028 (USD MILLION)

- TABLE 128 ASIA PACIFIC: CLOUD PROFESSIONAL SERVICES MARKET, BY ORGANIZATION SIZE, 2019-2022 (USD MILLION)

- TABLE 129 ASIA PACIFIC: CLOUD PROFESSIONAL SERVICES MARKET, BY ORGANIZATION SIZE, 2023-2028 (USD MILLION)

- TABLE 130 ASIA PACIFIC: CLOUD PROFESSIONAL SERVICES MARKET, BY VERTICAL, 2019-2022 (USD MILLION)

- TABLE 131 ASIA PACIFIC: CLOUD PROFESSIONAL SERVICES MARKET, BY VERTICAL, 2023-2028 (USD MILLION)

- TABLE 132 ASIA PACIFIC: CLOUD PROFESSIONAL SERVICES MARKET, BY COUNTRY, 2019-2022 (USD MILLION)

- TABLE 133 ASIA PACIFIC: CLOUD PROFESSIONAL SERVICES MARKET, BY COUNTRY, 2023-2028 (USD MILLION)

- 11.4.3 CHINA

- TABLE 134 CHINA: CLOUD PROFESSIONAL SERVICES MARKET, BY DEPLOYMENT MODEL, 2019-2022 (USD MILLION)

- TABLE 135 CHINA: CLOUD PROFESSIONAL SERVICES MARKET, BY DEPLOYMENT MODEL, 2023-2028 (USD MILLION)

- TABLE 136 CHINA: CLOUD PROFESSIONAL SERVICES MARKET, BY ORGANIZATION SIZE, 2019-2022 (USD MILLION)

- TABLE 137 CHINA: CLOUD PROFESSIONAL SERVICES MARKET, BY ORGANIZATION SIZE, 2023-2028 (USD MILLION)

- 11.4.4 JAPAN

- TABLE 138 JAPAN: CLOUD PROFESSIONAL SERVICES MARKET, BY DEPLOYMENT MODEL, 2019-2022 (USD MILLION)

- TABLE 139 JAPAN: CLOUD PROFESSIONAL SERVICES MARKET, BY DEPLOYMENT MODEL, 2023-2028 (USD MILLION)

- TABLE 140 JAPAN: CLOUD PROFESSIONAL SERVICES MARKET, BY ORGANIZATION SIZE, 2019-2022 (USD MILLION)

- TABLE 141 JAPAN: CLOUD PROFESSIONAL SERVICES MARKET, BY ORGANIZATION SIZE, 2023-2028 (USD MILLION)

- 11.4.5 INDIA

- TABLE 142 INDIA: CLOUD PROFESSIONAL SERVICES MARKET, BY DEPLOYMENT MODEL, 2019-2022 (USD MILLION)

- TABLE 143 INDIA: CLOUD PROFESSIONAL SERVICES MARKET, BY DEPLOYMENT MODEL, 2023-2028 (USD MILLION)

- TABLE 144 INDIA: CLOUD PROFESSIONAL SERVICES MARKET, BY ORGANIZATION SIZE, 2019-2022 (USD MILLION)

- TABLE 145 INDIA: CLOUD PROFESSIONAL SERVICES MARKET, BY ORGANIZATION SIZE, 2023-2028 (USD MILLION)

- 11.4.6 REST OF ASIA PACIFIC

- TABLE 146 REST OF ASIA PACIFIC: CLOUD PROFESSIONAL SERVICES MARKET, BY DEPLOYMENT MODEL, 2019-2022 (USD MILLION)

- TABLE 147 REST OF ASIA PACIFIC: CLOUD PROFESSIONAL SERVICES MARKET, BY DEPLOYMENT MODEL, 2023-2028 (USD MILLION)

- TABLE 148 REST OF ASIA PACIFIC: CLOUD PROFESSIONAL SERVICES MARKET, BY ORGANIZATION SIZE, 2019-2022 (USD MILLION)

- TABLE 149 REST OF ASIA PACIFIC: CLOUD PROFESSIONAL SERVICES MARKET, BY ORGANIZATION SIZE, 2023-2028 (USD MILLION)

- 11.5 MIDDLE EAST & AFRICA

- TABLE 150 MIDDLE EAST & AFRICA: PESTLE ANALYSIS

- 11.5.1 MIDDLE EAST & AFRICA: MARKET DRIVERS

- 11.5.2 MIDDLE EAST & AFRICA: RECESSION IMPACT

- TABLE 151 MIDDLE EAST & AFRICA: CLOUD PROFESSIONAL SERVICES MARKET, BY SERVICE TYPE, 2019-2022 (USD MILLION)

- TABLE 152 MIDDLE EAST & AFRICA: CLOUD PROFESSIONAL SERVICES MARKET, BY SERVICE TYPE, 2023-2028 (USD MILLION)

- TABLE 153 MIDDLE EAST & AFRICA: CLOUD PROFESSIONAL SERVICES MARKET, BY SERVICE MODEL, 2019-2022 (USD MILLION)

- TABLE 154 MIDDLE EAST & AFRICA: CLOUD PROFESSIONAL SERVICES MARKET, BY SERVICE MODEL, 2023-2028 (USD MILLION)

- TABLE 155 MIDDLE EAST & AFRICA: CLOUD PROFESSIONAL SERVICES MARKET, BY DEPLOYMENT MODEL, 2019-2022 (USD MILLION)

- TABLE 156 MIDDLE EAST & AFRICA: CLOUD PROFESSIONAL SERVICES MARKET, BY DEPLOYMENT MODEL, 2023-2028 (USD MILLION)

- TABLE 157 MIDDLE EAST & AFRICA: CLOUD PROFESSIONAL SERVICES MARKET, BY ORGANIZATION SIZE, 2019-2022 (USD MILLION)

- TABLE 158 MIDDLE EAST & AFRICA: CLOUD PROFESSIONAL SERVICES MARKET, BY ORGANIZATION SIZE, 2023-2028 (USD MILLION)

- TABLE 159 MIDDLE EAST & AFRICA: CLOUD PROFESSIONAL SERVICES MARKET, BY VERTICAL, 2019-2022 (USD MILLION)

- TABLE 160 MIDDLE EAST & AFRICA: CLOUD PROFESSIONAL SERVICES MARKET, BY VERTICAL, 2023-2028 (USD MILLION)

- TABLE 161 MIDDLE EAST & AFRICA: CLOUD PROFESSIONAL SERVICES MARKET, BY COUNTRY, 2019-2022 (USD MILLION)

- TABLE 162 MIDDLE EAST & AFRICA: CLOUD PROFESSIONAL SERVICES MARKET, BY COUNTRY, 2023-2028 (USD MILLION)

- 11.5.3 SAUDI ARABIA

- TABLE 163 SAUDI ARABIA: CLOUD PROFESSIONAL SERVICES MARKET, BY DEPLOYMENT MODEL, 2019-2022 (USD MILLION)

- TABLE 164 SAUDI ARABIA: CLOUD PROFESSIONAL SERVICES MARKET, BY DEPLOYMENT MODEL, 2023-2028 (USD MILLION)

- TABLE 165 SAUDI ARABIA: CLOUD PROFESSIONAL SERVICES MARKET, BY ORGANIZATION SIZE, 2019-2022 (USD MILLION)

- TABLE 166 SAUDI ARABIA: CLOUD PROFESSIONAL SERVICES MARKET, BY ORGANIZATION SIZE, 2023-2028 (USD MILLION)

- 11.5.4 REST OF THE MIDDLE EAST & AFRICA

- TABLE 167 REST OF THE MIDDLE EAST & AFRICA: CLOUD PROFESSIONAL SERVICES MARKET, BY DEPLOYMENT MODEL, 2019-2022 (USD MILLION)

- TABLE 168 REST OF THE MIDDLE EAST & AFRICA: CLOUD PROFESSIONAL SERVICES MARKET, BY DEPLOYMENT MODEL, 2023-2028 (USD MILLION)

- TABLE 169 REST OF THE MIDDLE EAST & AFRICA: CLOUD PROFESSIONAL SERVICES MARKET, BY ORGANIZATION SIZE, 2019-2022 (USD MILLION)

- TABLE 170 REST OF THE MIDDLE EAST & AFRICA: CLOUD PROFESSIONAL SERVICES MARKET, BY ORGANIZATION SIZE, 2023-2028 (USD MILLION)

- 11.6 LATIN AMERICA

- TABLE 171 LATIN AMERICA: PESTLE ANALYSIS

- 11.6.1 LATIN AMERICA: MARKET DRIVERS

- 11.6.2 LATIN AMERICA: RECESSION IMPACT

- TABLE 172 LATIN AMERICA: CLOUD PROFESSIONAL SERVICES MARKET, BY SERVICE TYPE, 2019-2022 (USD MILLION)

- TABLE 173 LATIN AMERICA: CLOUD PROFESSIONAL SERVICES MARKET, BY SERVICE TYPE, 2023-2028 (USD MILLION)

- TABLE 174 LATIN AMERICA: CLOUD PROFESSIONAL SERVICES MARKET, BY SERVICE MODEL, 2019-2022 (USD MILLION)

- TABLE 175 LATIN AMERICA: CLOUD PROFESSIONAL SERVICES MARKET, BY SERVICE MODEL, 2023-2028 (USD MILLION)

- TABLE 176 LATIN AMERICA: CLOUD PROFESSIONAL SERVICES MARKET, BY DEPLOYMENT MODEL, 2019-2022 (USD MILLION)

- TABLE 177 LATIN AMERICA: CLOUD PROFESSIONAL SERVICES MARKET, BY DEPLOYMENT MODEL, 2023-2028 (USD MILLION)

- TABLE 178 LATIN AMERICA: CLOUD PROFESSIONAL SERVICES MARKET, BY ORGANIZATION SIZE, 2019-2022 (USD MILLION)

- TABLE 179 LATIN AMERICA: CLOUD PROFESSIONAL SERVICES MARKET, BY ORGANIZATION SIZE, 2023-2028 (USD MILLION)

- TABLE 180 LATIN AMERICA: CLOUD PROFESSIONAL SERVICES MARKET, BY VERTICAL, 2019-2022 (USD MILLION)

- TABLE 181 LATIN AMERICA: CLOUD PROFESSIONAL SERVICES MARKET, BY VERTICAL, 2023-2028 (USD MILLION)

- TABLE 182 LATIN AMERICA: CLOUD PROFESSIONAL SERVICES MARKET, BY COUNTRY, 2019-2022 (USD MILLION)

- TABLE 183 LATIN AMERICA: CLOUD PROFESSIONAL SERVICES MARKET, BY COUNTRY, 2023-2028 (USD MILLION)

- 11.6.3 BRAZIL

- TABLE 184 BRAZIL: CLOUD PROFESSIONAL SERVICES MARKET, BY DEPLOYMENT MODEL, 2019-2022 (USD MILLION)

- TABLE 185 BRAZIL: CLOUD PROFESSIONAL SERVICES MARKET, BY DEPLOYMENT MODEL, 2023-2028 (USD MILLION)

- TABLE 186 BRAZIL: CLOUD PROFESSIONAL SERVICES MARKET, BY ORGANIZATION SIZE, 2019-2022 (USD MILLION)

- TABLE 187 BRAZIL: CLOUD PROFESSIONAL SERVICES MARKET, BY ORGANIZATION SIZE, 2023-2028 (USD MILLION)

- 11.6.4 MEXICO

- TABLE 188 MEXICO: CLOUD PROFESSIONAL SERVICES MARKET, BY DEPLOYMENT MODEL, 2019-2022 (USD MILLION)

- TABLE 189 MEXICO: CLOUD PROFESSIONAL SERVICES MARKET, BY DEPLOYMENT MODEL, 2023-2028 (USD MILLION)

- TABLE 190 MEXICO: CLOUD PROFESSIONAL SERVICES MARKET, BY ORGANIZATION SIZE, 2019-2022 (USD MILLION)

- TABLE 191 MEXICO: CLOUD PROFESSIONAL SERVICES MARKET, BY ORGANIZATION SIZE, 2023-2028 (USD MILLION)

- 11.6.5 REST OF LATIN AMERICA

- TABLE 192 REST OF LATIN AMERICA: CLOUD PROFESSIONAL SERVICES MARKET, BY DEPLOYMENT MODEL, 2019-2022 (USD MILLION)

- TABLE 193 REST OF LATIN AMERICA: CLOUD PROFESSIONAL SERVICES MARKET, BY DEPLOYMENT MODEL, 2023-2028 (USD MILLION)

- TABLE 194 REST OF LATIN AMERICA: CLOUD PROFESSIONAL SERVICES MARKET, BY ORGANIZATION SIZE, 2019-2022 (USD MILLION)

- TABLE 195 REST OF LATIN AMERICA: CLOUD PROFESSIONAL SERVICES MARKET, BY ORGANIZATION SIZE, 2023-2028 (USD MILLION)

12 COMPETITIVE LANDSCAPE

- 12.1 OVERVIEW

- 12.2 MARKET EVALUATION FRAMEWORK

- 12.3 KEY PLAYER STRATEGIES

- TABLE 196 OVERVIEW OF STRATEGIES ADOPTED BY KEY CLOUD PROFESSIONAL SERVICE VENDORS

- 12.4 REVENUE ANALYSIS

- FIGURE 44 HISTORICAL FOUR-YEAR REVENUE ANALYSIS OF LEADING PLAYERS, 2020-2022 (USD BILLION)

- 12.5 MARKET SHARE ANALYSIS

- FIGURE 45 CLOUD PROFESSIONAL SERVICES MARKET SHARE ANALYSIS, 2022

- TABLE 197 CLOUD PROFESSIONAL SERVICES MARKET: DEGREE OF COMPETITION

- 12.6 COMPANY EVALUATION QUADRANT

- FIGURE 46 COMPANY EVALUATION QUADRANT: CRITERIA WEIGHTAGE

- 12.6.1 STARS

- 12.6.2 EMERGING LEADERS

- 12.6.3 PERVASIVE PLAYERS

- 12.6.4 PARTICIPANTS

- FIGURE 47 CLOUD PROFESSIONAL SERVICES MARKET: KEY COMPANY EVALUATION QUADRANT, 2022

- 12.6.5 COMPANY PRODUCT FOOTPRINT ANALYSIS

- TABLE 198 GLOBAL COMPANY FOOTPRINT

- FIGURE 48 RANKING OF KEY PLAYERS IN CLOUD PROFESSIONAL SERVICES MARKET, 2022

- 12.7 STARTUP/SME EVALUATION QUADRANT

- FIGURE 49 STARTUP/SME EVALUATION QUADRANT: CRITERIA WEIGHTAGE

- 12.7.1 PROGRESSIVE COMPANIES

- 12.7.2 RESPONSIVE COMPANIES

- 12.7.3 DYNAMIC COMPANIES

- 12.7.4 STARTING BLOCKS

- FIGURE 50 CLOUD PROFESSIONAL SERVICES MARKET: STARTUP/SME COMPANY EVALUATION QUADRANT, 2022

- 12.7.5 COMPETITIVE BENCHMARKING

- TABLE 199 CLOUD PROFESSIONAL SERVICES MARKET: DETAILED LIST OF KEY STARTUPS/SMES

- TABLE 200 STARTUP/SME FOOTPRINT

- 12.8 COMPETITIVE SCENARIO

- 12.8.1 PRODUCT LAUNCHES & ENHANCEMENTS

- TABLE 201 PRODUCT LAUNCHES & ENHANCEMENTS, MAY 2020-DECEMBER 2022

- 12.8.2 DEALS

- TABLE 202 DEALS, APRIL 2020-FEBRUARY 2023

- 12.8.3 OTHER DEVELOPMENTS

- TABLE 203 OTHER DEVELOPMENTS, APRIL 2022-DECEMBER 2022

13 COMPANY PROFILES

- 13.1 INTRODUCTION

(Business Overview, Products/Solutions/Services offered, Recent Developments, MnM View)*

- 13.2 KEY PLAYERS

- 13.2.1 ACCENTURE

- TABLE 204 ACCENTURE: BUSINESS OVERVIEW

- FIGURE 51 ACCENTURE: COMPANY SNAPSHOT

- TABLE 205 ACCENTURE: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 206 ACCENTURE: PRODUCT LAUNCHES AND ENHANCEMENTS

- TABLE 207 ACCENTURE: DEALS

- TABLE 208 ACCENTURE: OTHERS

- 13.2.2 IBM

- TABLE 209 IBM: BUSINESS OVERVIEW

- FIGURE 52 IBM: COMPANY SNAPSHOT

- TABLE 210 IBM: PRODUCTS/SOLUTIONS OFFERED

- TABLE 211 IBM: PRODUCT LAUNCHES AND ENHANCEMENTS

- TABLE 212 IBM: DEALS

- 13.2.3 DELOITTE

- TABLE 213 DELOITTE: BUSINESS OVERVIEW

- TABLE 214 DELOITTE: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 215 DELOITTE: PRODUCT LAUNCHES AND ENHANCEMENTS

- TABLE 216 DELOITTE: DEALS

- 13.2.4 EY

- TABLE 217 EY: BUSINESS OVERVIEW

- TABLE 218 EY: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 219 EY: PRODUCT LAUNCHES AND ENHANCEMENTS

- TABLE 220 EY: DEALS

- TABLE 221 EY: OTHERS

- 13.2.5 PWC

- TABLE 222 PWC: BUSINESS OVERVIEW

- TABLE 223 PWC: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 224 PWC: DEALS

- TABLE 225 PWC: OTHERS

- 13.2.6 HPE

- TABLE 226 HPE: BUSINESS OVERVIEW

- FIGURE 53 HPE: COMPANY SNAPSHOT

- TABLE 227 HPE: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 228 HPE: PRODUCT LAUNCHES AND ENHANCEMENTS

- TABLE 229 HPE: DEALS

- 13.2.7 HCLTECH

- TABLE 230 HCLTECH: BUSINESS OVERVIEW

- FIGURE 54 HCLTECH: COMPANY SNAPSHOT

- TABLE 231 HCLTECH: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 232 HCLTECH: PRODUCT LAUNCHES AND ENHANCEMENTS

- TABLE 233 HCLTECH: DEALS

- 13.2.8 WIPRO

- TABLE 234 WIPRO: BUSINESS OVERVIEW

- FIGURE 55 WIPRO: COMPANY SNAPSHOT

- TABLE 235 WIPRO: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 236 WIPRO: PRODUCT LAUNCHES AND ENHANCEMENTS

- TABLE 237 WIPRO: DEALS

- 13.2.9 TCS

- TABLE 238 TCS: BUSINESS OVERVIEW

- FIGURE 56 TCS: COMPANY SNAPSHOT

- TABLE 239 TCS: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 240 TCS: PRODUCT LAUNCHES AND ENHANCEMENTS

- TABLE 241 TCS: DEALS

- TABLE 242 TCS: OTHERS

- 13.2.10 CAPGEMINI

- TABLE 243 CAPGEMINI: BUSINESS OVERVIEW

- FIGURE 57 CAPGEMINI: COMPANY SNAPSHOT

- TABLE 244 CAPGEMINI: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 245 CAPGEMINI: PRODUCT LAUNCHES AND ENHANCEMENTS

- TABLE 246 CAPGEMINI: DEALS

- TABLE 247 CAPGEMINI: OTHERS

- 13.2.11 ATOS

- 13.2.12 CISCO

- 13.2.13 COGNIZANT

- 13.2.14 DXC TECHNOLOGY

- 13.2.15 HITACHI VANTARA

- 13.2.16 INFOSYS

- 13.2.17 LTIMINDTREE

- 13.2.18 NTT DATA

- 13.2.19 RACKSPACE

- 13.2.20 T-SYSTEMS

- 13.2.21 AWS

- 13.2.22 GOOGLE

- 13.2.23 MICROSOFT

- 13.2.24 FUJITSU

- 13.2.25 ALIBABA CLOUD

- 13.2.26 DIGITALOCEAN

- 13.3 SMES/STARTUPS

- 13.3.1 STACKOVERDRIVE.IO

- 13.3.2 2ND WATCH

- 13.3.3 ALLCLOUD

- 13.3.4 MISSION

- 13.3.5 THE PROVATO GROUP

- 13.3.6 TECHMATRIX

- 13.3.7 OPSWORKS CO.

- 13.3.8 LINODE

- 13.3.9 FINANCIALFORCE

- 13.3.10 PLANVIEW

Details on Business Overview, Products/Solutions/Services offered, Recent Developments, MnM View might not be captured in case of unlisted companies.

14 ADJACENT MARKET

- 14.1 INTRODUCTION

- 14.1.1 RELATED MARKETS

- 14.2 APPLICATION MODERNIZATION SERVICES MARKET

- TABLE 248 APPLICATION MODERNIZATION SERVICES MARKET, BY SERVICE, 2017-2021 (USD MILLION)

- TABLE 249 APPLICATION MODERNIZATION SERVICES MARKET, BY SERVICE, 2022-2027 (USD MILLION)

- TABLE 250 APPLICATION MODERNIZATION SERVICES MARKET, BY CLOUD DEPLOYMENT MODE, 2017-2021 (USD MILLION)

- TABLE 251 APPLICATION MODERNIZATION SERVICES MARKET, BY CLOUD DEPLOYMENT MODE, 2022-2027 (USD MILLION)

- TABLE 252 APPLICATION MODERNIZATION SERVICES MARKET, BY ORGANIZATION SIZE, 2017-2021 (USD MILLION)

- TABLE 253 APPLICATION MODERNIZATION SERVICES MARKET, BY ORGANIZATION SIZE, 2022-2027 (USD MILLION)

- TABLE 254 APPLICATION MODERNIZATION SERVICES MARKET, BY VERTICAL, 2017-2021 (USD MILLION)

- TABLE 255 APPLICATION MODERNIZATION SERVICES MARKET, BY VERTICAL, 2022-2027 (USD MILLION)

- TABLE 256 APPLICATION MODERNIZATION SERVICES MARKET, BY REGION, 2017-2021 (USD MILLION)

- TABLE 257 APPLICATION MODERNIZATION SERVICES MARKET, BY REGION, 2022-2027 (USD MILLION)

- 14.3 CLOUD COMPUTING MARKET

- TABLE 258 CLOUD COMPUTING MARKET, BY SERVICE MODEL, 2017-2021 (USD BILLION)

- TABLE 259 CLOUD COMPUTING MARKET, BY SERVICE MODEL, 2022-2027 (USD BILLION)

- TABLE 260 CLOUD COMPUTING MARKET, BY IAAS, 2017-2021 (USD BILLION)

- TABLE 261 CLOUD COMPUTING MARKET, BY IAAS, 2022-2027 (USD BILLION)

- TABLE 262 CLOUD COMPUTING MARKET, BY PAAS, 2017-2021 (USD BILLION)

- TABLE 263 CLOUD COMPUTING MARKET, BY PAAS, 2022-2027 (USD BILLION)

- TABLE 264 CLOUD COMPUTING MARKET, BY SAAS, 2017-2021 (USD BILLION)

- TABLE 265 CLOUD COMPUTING MARKET, BY SAAS, 2022-2027 (USD BILLION)

- TABLE 266 CLOUD COMPUTING MARKET, BY DEPLOYMENT MODEL, 2017-2021 (USD BILLION)

- TABLE 267 CLOUD COMPUTING MARKET, BY DEPLOYMENT MODEL, 2022-2027 (USD BILLION)

- TABLE 268 CLOUD COMPUTING MARKET, BY ORGANIZATION SIZE, 2017-2021 (USD BILLION)

- TABLE 269 CLOUD COMPUTING MARKET, BY ORGANIZATION SIZE, 2022-2027 (USD BILLION)

- TABLE 270 CLOUD COMPUTING MARKET, BY VERTICAL, 2017-2021 (USD BILLION)

- TABLE 271 CLOUD COMPUTING MARKET, BY VERTICAL, 2022-2027 (USD BILLION)

- TABLE 272 CLOUD COMPUTING MARKET, BY REGION, 2017-2021 (USD BILLION)

- TABLE 273 CLOUD COMPUTING MARKET, BY REGION, 2022-2027 (USD BILLION)

15 APPENDIX

- 15.1 DISCUSSION GUIDE

- 15.2 KNOWLEDGESTORE: MARKETSANDMARKETS' SUBSCRIPTION PORTAL

- 15.3 CUSTOMIZATION OPTIONS

- 15.4 RELATED REPORTS

- 15.5 AUTHOR DETAILS