|

|

市場調査レポート

商品コード

1356965

航空機搭載レーダーの世界市場 (~2028年):コンポーネント・プラットフォーム・用途 (防衛&セキュリティ・商業&民間)・波形・技術・距離・次元 (2D・3D・4D)・設置タイプ・地域別Airborne Radars Market by Component, Platform, Application (Defense and Security, Commercial and Civil), Waveform, Technology, Waveform, Range, Dimension (2D, 3D, 4D), Installation Type and Region - Global Forecast to 2028 |

||||||

|

|

|||||||

|

● お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。 詳細はお問い合わせください。 |

|||||||

| 航空機搭載レーダーの世界市場 (~2028年):コンポーネント・プラットフォーム・用途 (防衛&セキュリティ・商業&民間)・波形・技術・距離・次元 (2D・3D・4D)・設置タイプ・地域別 |

|

出版日: 2023年09月29日

発行: MarketsandMarkets

ページ情報: 英文 310 Pages

納期: 即納可能

|

- 全表示

- 概要

- 目次

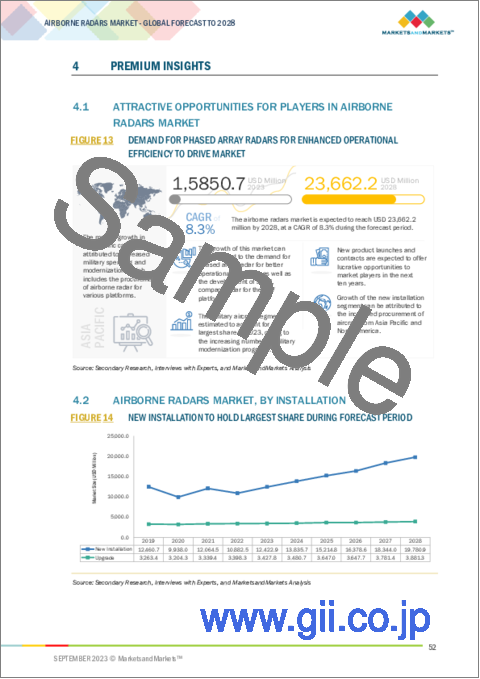

航空機搭載レーダーの市場規模は、2023年の1,580万米ドルから、予測期間中は8.3%のCAGRで推移し、2028年には2,360万米ドルの規模に成長すると予測されています。

航空気象観測への需要の増加、航空機搭載レーダーシステムの技術進歩など、さまざまな要因が同市場を牽引しています。しかし一方で、開発・維持コストの高さと異常気象の影響が市場全体の成長を制限しています。

| 調査範囲 | |

|---|---|

| 調査対象年 | 2019-2028年 |

| 基準年 | 2022年 |

| 予測期間 | 2023-2028年 |

| 単位 | 米ドル |

| セグメント | コンポーネント・波形・プラットフォーム・用途・次元・距離・帯域・設置タイプ・技術 |

| 対象地域 | 北米・欧州・アジア太平洋・ラテンアメリカ・中東&アフリカ |

コンポーネ別で見ると、デジタルシグナルプロセッサの部門が2023年に最大のシェアを示す見通しです。デジタルシグナルプロセッサは、信号処理を通じてすべてのコマンド&コントロール操作を実行するコンピュータとして機能します。従来のシステムがアナログ信号処理技術を使用しているのに対し、新しいデジタル信号処理では、FPGA、GPU、汎用プロセッサなどのハイエンドプロセッサが使用されます。これが予測期間中の成長を牽引すると考えられています。

用途別では、防衛・セキュリティの部門が2023年に最大のシェアを示す見通しです。航空機搭載レーダーは、警察、国境警備隊、沿岸・海上パトロール隊員、捜索・救助隊員によって使用されます。航空交通管制や爆弾探知での使用、不正な標的に対する安全を確保するための実用的なインテリジェンスへのニーズの高まりが、防衛・セキュリティ部門を強化する原動力となっています。

地域別では、北米が2023年に最大のシェアを占めると推定されています。北米の航空機搭載レーダーの市場は近年目覚ましい急成長を遂げています。同地域の成長は、レーダー市場に革命をもたらすと期待されるR&Dへの積極的な開発と多額の投資によるものです。

当レポートでは、世界の航空機搭載レーダーの市場を調査し、市場概要、市場影響因子および市場機会の分析、技術・特許動向、ケーススタディ、法規制環境、市場規模の推移・予測、各種区分・地域別の詳細分析、競合情勢、主要企業のプロファイルなどをまとめています。

目次

第1章 イントロダクション

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 重要考察

第5章 市場概要

- 市場力学

- 促進要因

- 抑制要因

- 機会

- 課題

- 景気後退の影響分析:楽観的・悲観的・中立的なシナリオ

- バリューチェーン分析

- エコシステムマッピング

- 顧客の事業に影響を与える動向とディスラプション

- ポーターのファイブフォース分析

- 価格分析

- ボリュームデータ

- 貿易データ

- 規制状況

- 主な会議とイベント

- 使用事例分析

- 主なステークホルダーと購入基準

第6章 産業動向

- 技術動向

- ソフトウェア定義レーダー

- MIMO

- 3Dおよび4Dレーダー

- 逆合成開口レーダー (ISAR)

- 量子レーダー

- LIDAR技術

- 技術分析

- メガトレンドの影響

- サプライチェーン分析

- イノベーションと特許登録

- 商業化のロードマップ

第7章 航空機搭載レーダー市場:コンポーネント別

- アンテナ

- パラボラ反射アンテナ

- スロット付き導波管アンテナ

- 平面フェーズドアレイアンテナ

- アクティブスキャンドアレイアンテナ

- パッシブスキャンアレイアンテナ

- トランスミッター

- マイクロ波管トランスミッター

- ソリッドステートエレクトロニクス

- デュプレクサー

- 受信機

- アナログ受信機

- デジタル受信機

- パワーアンプ

- 進行波管アンプ

- ソリッドステートパワーアンプ

- デジタルシグナルプロセッサ

- GUI

- コントロールパネル

- グラフィックパネル

- ディスプレイ

- 安定化システム

- その他

第8章 航空機搭載レーダー市場:プラットフォーム別

- 軍用航空機

- 戦闘機

- 輸送機

- 練習機

- 偵察機

- 特別任務航空機

- 民間航空機

- ナローボディ機

- 新しい中型航空機

- ワイドボディ航空機

- ビジネスジェット

- ヘリコプター

- 商用ヘリコプター

- 軍用ヘリコプター

- 無人航空機 (UAV)

- 商用UAV

- 軍用UAV

- エアロスタット

- アーバンエアモビリティ (UAM)

第9章 航空機搭載レーダー市場:用途別

- 商業・民間

- 科学研究

- 空港周辺セキュリティ

- 重要インフラ

- 気象観測

- ナビゲーション

- 衝突回避

- その他

- 防御・セキュリティ

- 境界セキュリティ

- ISR

- 防空

- 戦場監視

- 捜索・救助

- 気象観測

- ナビゲーション

第10章 航空機搭載レーダー市場:波形別

- 周波数変調連続波 (FMCW)

- ドップラー

- 従来型ドップラー

- パルスドップラー

- 超広帯域インパルス

第11章 航空機搭載レーダー市場:技術別

- ソフトウェア定義レーダー

- フェーズドアレイレーダー

- MIMO

- 量子レーダー

- 従来型レーダー

第12章 航空機搭載レーダー市場:周波数帯域別

- Cバンド

- Lバンド

- Xバンド

- KAバンド

- Sバンド

- KUバンド

- HF/UHF/VHFバンド

- マルチバンド

第13章 航空機搭載レーダー市場:距離別

- 長距離 (200 KM~500 KM)

- 超長距離 (500 km超)

- 中距離 (50 km~200 km)

- 短距離 (10 km~50 km)

- 超短距離 (10 km未満)

第14章 航空機搭載レーダー市場:次元別

- 2D

- 3D

- 4D

第15章 航空機搭載レーダー市場:設置タイプ別

- 新規設置

- アップグレード

第16章 地域分析

- 景気後退の影響分析

- 北米

- 欧州

- アジア太平洋

- ラテンアメリカ

- 中東・アフリカ

第17章 競合情勢

- ランキング分析

- 収益分析

- 市場シェア分析

- 企業評価マトリックス

- 企業のフットプリント

- スタートアップ/中小企業の評価マトリックス

- 競合シナリオと動向

第18章 企業プロファイル

- 主要企業

- RAYTHEON TECHNOLOGIES CORPORATION

- LOCKHEED MARTIN CORPORATION

- LEONARDO SPA

- NORTHROP GRUMMAN CORPORATION

- THALES GROUP

- SAAB AB

- BAE SYSTEMS PLC

- THE BOEING COMPANY

- ISRAEL AEROSPACE INDUSTRIES LTD.

- ASELSAN AS

- SRC, INC.

- HENSOLDT AG

- ELBIT SYSTEMS LTD.

- INDRA SISTEMAS, SA

- HONEYWELL INTERNATIONAL INC.

- L3HARRIS TECHNOLOGIES, INC.

- TELEPHONICS CORPORATION

- MITSUBISHI ELECTRIC CORPORATION

- AIRBUS SE

- AINSTEIN RADAR SYSTEMS

- OPTIMARE SYSTEMS GMBH

- JSC RADAR MMS

- GARMIN LIMITED

- その他の企業

- METASENSING

- BHARAT ELECTRONICS LTD.

第19章 付録

The Airborne Radars market is projected to grow from USD 15.8 million in 2023 to USD 23.6 million by 2028, at a CAGR of 8.3% from 2023 to 2028. Various factors, such as the increasing demand for airborne weather monitoring, technological advancements in airborne radars system will drive the airborne radars market. However, high development and maintenance cost and implications of extreme weather conditions involving airborne radars are limiting the overall growth of the market.

| Scope of the Report | |

|---|---|

| Years Considered for the Study | 2019-2028 |

| Base Year | 2022 |

| Forecast Period | 2023-2028 |

| Units Considered | USD |

| Segments | component, waveform, platform, application, dimension, range, frequency band, installation type, technology |

| Regions covered | North America, Europe, APAC, Latin America, MEA |

"Digital signal processors: The largest share in component segment in the airborne radars market in 2023."

The digital signal processor segment is projected to have the largest share in 2023. A digital signal processor acts as a computer that performs all command & control operations through signal processing. While traditional systems use analog signal processing techniques, new digital signal processing uses high-end processors such as field programmable gate array (FPGA), graphics processing unit (GPU), and general-purpose processors. This would drive the digital signal processors segment during the forecast period.

"Defense and Security: The largest share in application segment in the airborne radars market in 2023."

The Defense and Security from the application segment is projected to have the largest share in 2023. Airborne radars are used by police forces, border security forces, coastal & maritime patrol officers, and search & rescue operatives. Use in air traffic control and bomb scoring and increasing need for actionable intelligence to ensure safety against unauthorized targets are the drivers which are expected to leverage the defense and security segment .

"KA-band: The second largest share in frequency band segment in the airborne radars market in 2023."

The KA-band segment is projected to have the second-largest share in 2023. KA-band radars are available with a frequency range from 24-40 GHz and a wavelength between 0.75 cm and 1.11 cm. They can deliver spot beams with 10 times the capacity of KU-band frequency. These bands are primarily used for mapping; they have a short-range but high-resolution imaging capability. KA-bands are widely used in airport surface detection equipment (ASDE). High focused and powerful signals will drive the KA-band segment

"The North America region is estimated to have the largest share in the airborne radars market in 2023."

North America is estimated to account for the largest share in airborne radars aircraft market in 2023. The North America region for this study comprises US and Canada. The airborne radars market in North America has experienced a remarkable surge in recent years. The growth of the region is due to actively embracing developments and significant investments in research and development of airborne radars which is expected to revolutionize the radars market .

The break-up of the profiles of primary participants in the airborne radars market is as follows:

- By Company Type: Tier 1 - 35%; Tier 2 - 45%; and Tier 3 - 20%

- By Designation: C-Level Executives - 35%; Directors - 25%; and Others - 40%

- By Region: North America - 25%, Europe - 15%, Asia Pacific - 45%, Latin America -10% Rest of the World - 5%.

Major Players in the airborne radars market are Raytheon Technologies Corporation (US), Lockheed Martin Corporation (US), Thales Group (France), Northrop Grumman Corporation (US), Leonardo S.p.A. (Italy)among others.

Research Coverage

The market study covers the airborne radars market across various segments and subsegments. It aims at estimating the size and growth potential of this market across different segments based on Component (Antennas, Transmitters, Receivers, Power Amplifiers, Duplexers, Digital Signal Processor, Graphical User Interface, Stabilization Systems), Platform (Commercial Aircraft, Military Aircraft, Business Jets, Helicopters, Unmanned Aerial Vehicles (UAVs), Aerostats, Urban Air Mobility (UAM)), Application (Commercial & Civil , Defense & Security), Waveform (Frequency modulated continuous wave (FMCW), Doppler, Ultra-wideband impulse), Technology (Software-defined Radar, Quantum radar, Conventional radar), Frequency Band (C Band, L Band, X Band, KA Band, S Band, KU Band, HF/UHF/VHF Band, MULTI Band), Range (Long-range (200 KM TO 500 KM), Very Long-range (above 500 KM), Medium-range (50 KM TO 200 KM), Short-range (10 KM TO 50 KM), Very Short-range (< 10 KM)), Dimension (2D, 3D, 4D), Installation Type (New Installation, Upgradation)and Region. This study also includes an in-depth competitive analysis of the key players in the market, along with their company profiles, key observations related to their product and business offerings, recent developments undertaken by them, and key market strategies adopted by them.

Key benefits of buying this report:

This report will help the market leaders/new entrants in this market with information on the closest approximations of the revenue numbers for the overall airborne radars market and its subsegments. The report covers the entire ecosystem of the airborne radars industry and will help stakeholders understand the competitive landscape and gain more insights to better position their businesses and plan suitable go-to-market strategies. The report will also help stakeholders understand the pulse of the market and provide them with information on key market drivers, restraints, challenges, and opportunities.

The report provides insights on the following pointers:

- Market Penetration: Comprehensive information on airborne radars market offered by the top players in the market.

- Market Drivers: Increasing demand for advanced weather monitoring radars along with technological advancements and growing preference for phased array radars are driving factors for the airborne radars market.

- Product Development/Innovation: Detailed insights on upcoming technologies, research & development activities, and new product & service launches in the airborne radars market

- Market Development: Comprehensive information about lucrative markets - the report analyses the airborne radars market across varied regions.

- Market Diversification: Exhaustive information about new products & services, untapped geographies, recent developments, and investments in the airborne radars market

- Competitive Assessment: In-depth assessment of market shares, growth strategies, and service offerings of leading players in the airborne radars market

TABLE OF CONTENTS

1 INTRODUCTION

- 1.1 STUDY OBJECTIVES

- 1.2 MARKET DEFINITION

- 1.3 STUDY SCOPE

- 1.3.1 MARKETS COVERED

- FIGURE 1 AIRBORNE RADARS MARKET SEGMENTATION

- 1.3.2 REGIONS COVERED

- 1.4 YEARS CONSIDERED

- 1.5 INCLUSIONS AND EXCLUSIONS

- TABLE 1 INCLUSIONS AND EXCLUSIONS

- 1.6 CURRENCY CONSIDERED

- TABLE 2 USD EXCHANGE RATES

- 1.7 LIMITATIONS

- 1.8 STAKEHOLDERS

- 1.9 SUMMARY OF CHANGES

- 1.10 RECESSION IMPACT

2 RESEARCH METHODOLOGY

- 2.1 RESEARCH DATA

- FIGURE 2 REPORT PROCESS FLOW

- FIGURE 3 AIRBORNE RADARS MARKET: RESEARCH DESIGN

- 2.1.1 SECONDARY DATA

- 2.1.1.1 Key data from secondary sources

- 2.1.2 PRIMARY DATA

- 2.1.2.1 Key data from primary sources

- 2.1.2.2 Breakdown of primary interviews

- FIGURE 4 BREAKDOWN OF PRIMARY INTERVIEWS: BY COMPANY TYPE, DESIGNATION, AND REGION

- 2.2 FACTOR ANALYSIS

- 2.2.1 INTRODUCTION

- 2.2.2 DEMAND-SIDE INDICATORS

- 2.2.2.1 Increase in conflicts and disputes globally

- 2.2.2.2 Rise in defense budgets of emerging economies

- 2.3 MARKET SIZE ESTIMATION AND METHODOLOGY

- 2.3.1 BOTTOM-UP APPROACH

- FIGURE 5 MARKET SIZE ESTIMATION METHODOLOGY: BOTTOM-UP APPROACH

- 2.3.2 TOP-DOWN APPROACH

- FIGURE 6 MARKET SIZE ESTIMATION METHODOLOGY: TOP-DOWN APPROACH

- 2.4 DATA TRIANGULATION

- FIGURE 7 AIRBORNE RADARS MARKET: DATA TRIANGULATION

- 2.5 MARKET SIZING AND FORECASTING

- 2.6 RESEARCH ASSUMPTIONS

- 2.7 RESEARCH LIMITATIONS

- 2.8 RISK ASSESSMENT

3 EXECUTIVE SUMMARY

- FIGURE 8 DIGITAL SIGNAL PROCESSORS SEGMENT TO LEAD MARKET FROM 2023 TO 2028

- FIGURE 9 DEFENSE AND SECURITY SEGMENT TO DOMINATE AIRBORNE RADARS MARKET DURING FORECAST PERIOD

- FIGURE 10 3D SEGMENT TO GROW AT FASTEST RATE DURING FORECAST PERIOD

- FIGURE 11 KU-BAND TO DOMINATE MARKET DURING FORECAST PERIOD

- FIGURE 12 ASIA PACIFIC TO REGISTER HIGHEST CAGR DURING FORECAST PERIOD

4 PREMIUM INSIGHTS

- 4.1 ATTRACTIVE OPPORTUNITIES FOR PLAYERS IN AIRBORNE RADARS MARKET

- FIGURE 13 DEMAND FOR PHASED ARRAY RADARS FOR ENHANCED OPERATIONAL EFFICIENCY TO DRIVE MARKET

- 4.2 AIRBORNE RADARS MARKET, BY INSTALLATION

- FIGURE 14 NEW INSTALLATION TO HOLD LARGEST SHARE DURING FORECAST PERIOD

- 4.3 AIRBORNE RADARS MARKET, BY RANGE

- FIGURE 15 VERY LONG-RANGE SEGMENT TO HAVE HIGHEST CAGR DURING FORECAST PERIOD

- 4.4 AIRBORNE RADARS MARKET, BY WAVEFORM

- FIGURE 16 FREQUENCY MODULATED CONTINUOUS WAVE (FMCW) SEGMENT TO LEAD MARKET DURING FORECAST PERIOD

- 4.5 AIRBORNE RADARS MARKET, BY REGION

- FIGURE 17 SOUTH KOREAN MARKET TO GROW AT HIGHEST CAGR DURING FORECAST PERIOD

5 MARKET OVERVIEW

- 5.1 INTRODUCTION

- 5.2 MARKET DYNAMICS

- FIGURE 18 AIRBORNE RADARS MARKET DYNAMICS

- 5.2.1 DRIVERS

- 5.2.1.1 Increased demand for advanced airborne weather monitoring radars

- 5.2.1.2 Technological advancements in airborne radar systems

- 5.2.1.3 Government investments to upgrade existing fighter aircraft radars

- 5.2.1.4 Adoption of airborne radars in geological surveying and research

- 5.2.1.5 Growing preference for phased array radars

- 5.2.2 RESTRAINTS

- 5.2.2.1 High development and maintenance costs

- 5.2.3 OPPORTUNITIES

- 5.2.3.1 Research & development in advanced airborne surveillance technologies

- 5.2.3.2 Rapid development of lightweight radars for unmanned aerial vehicles

- 5.2.4 CHALLENGES

- 5.2.4.1 Implications of extreme weather conditions

- 5.2.4.2 Vulnerability of airborne radars to new jamming techniques

- 5.2.4.3 Stringent policies on cross-border trading

- 5.3 RECESSION IMPACT ANALYSIS: OPTIMISTIC, PESSIMISTIC, AND NEUTRAL SCENARIOS

- 5.4 VALUE CHAIN ANALYSIS

- FIGURE 19 VALUE CHAIN ANALYSIS

- 5.4.1 RAW MATERIALS

- 5.4.2 R&D

- 5.4.3 COMPONENT MANUFACTURING

- 5.4.4 OEMS

- 5.4.5 END USERS

- 5.5 ECOSYSTEM MAPPING

- 5.5.1 PROMINENT COMPANIES

- 5.5.2 PRIVATE AND SMALL ENTERPRISES

- 5.5.3 END USERS

- FIGURE 20 ECOSYSTEM MAPPING

- TABLE 3 ROLE OF KEY PLAYERS IN ECOSYSTEM

- 5.6 TRENDS AND DISRUPTIONS IMPACTING CUSTOMER BUSINESS

- FIGURE 21 TRENDS AND DISRUPTIONS IMPACTING CUSTOMER BUSINESS

- 5.7 PORTER'S FIVE FORCES ANALYSIS

- FIGURE 22 PORTER'S FIVE FORCES ANALYSIS

- TABLE 4 IMPACT OF PORTER'S FIVE FORCES

- 5.7.1 THREAT OF NEW ENTRANTS

- 5.7.2 THREAT OF SUBSTITUTES

- 5.7.3 BARGAINING POWER OF SUPPLIERS

- 5.7.4 BARGAINING POWER OF BUYERS

- 5.7.5 INTENSITY OF COMPETITIVE RIVALRY

- 5.8 PRICING ANALYSIS

- TABLE 5 AVERAGE SELLING PRICE OF RADAR SYSTEMS PER AIRCRAFT, BY SEGMENT, 2022 (USD)

- TABLE 6 AVERAGE SELLING PRICE OF RADAR SYSTEMS PER AIRCRAFT, BY REGION, 2022 (USD)

- 5.9 VOLUME DATA

- TABLE 7 VOLUME DATA OF RADARS FOR NEW AIRCRAFT INSTALLATIONS, BY TYPE (UNITS)

- 5.10 TRADE DATA

- TABLE 8 COUNTRY-WISE IMPORTS, 2020-2022 (USD THOUSAND)

- TABLE 9 COUNTRY-WISE EXPORTS, 2020-2022 (USD THOUSAND)

- 5.11 REGULATORY LANDSCAPE

- TABLE 10 NORTH AMERICA: REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER AGENCIES

- TABLE 11 EUROPE: REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER AGENCIES

- TABLE 12 ASIA PACIFIC: REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER AGENCIES

- 5.12 KEY CONFERENCES AND EVENTS, 2023-2024

- TABLE 13 KEY CONFERENCES AND EVENTS, 2023-2024

- 5.13 USE CASE ANALYSIS

- 5.13.1 ACTIVE ELECTRONICALLY SCANNED ARRAY

- 5.13.2 INTEGRATION OF SURVEILLANCE RADAR IN UAVS

- 5.14 KEY STAKEHOLDERS AND BUYING CRITERIA

- 5.14.1 KEY STAKEHOLDERS IN BUYING PROCESS

- FIGURE 23 INFLUENCE OF STAKEHOLDERS ON BUYING AIRBORNE RADARS, BY APPLICATION

- TABLE 14 INFLUENCE OF STAKEHOLDERS ON BUYING AIRBORNE RADARS, BY APPLICATION (%)

- 5.14.2 BUYING CRITERIA

- FIGURE 24 KEY BUYING CRITERIA FOR AIRBORNE RADARS, BY APPLICATION

- TABLE 15 KEY BUYING CRITERIA FOR AIRBORNE RADARS, BY APPLICATION

6 INDUSTRY TRENDS

- 6.1 INTRODUCTION

- 6.2 TECHNOLOGY TRENDS

- 6.2.1 SOFTWARE-DEFINED RADAR

- 6.2.2 MULTIPLE-INPUTS/MULTIPLE-OUTPUTS (MIMO)

- 6.2.3 3D AND 4D RADAR

- 6.2.4 INVERSE SYNTHETIC APERTURE RADAR (ISAR)

- 6.2.5 QUANTUM RADAR

- 6.2.6 LIDAR TECHNOLOGY

- 6.3 TECHNOLOGY ANALYSIS

- 6.4 IMPACT OF MEGATRENDS

- 6.5 SUPPLY CHAIN ANALYSIS

- FIGURE 25 SUPPLY CHAIN ANALYSIS

- 6.6 INNOVATIONS AND PATENT REGISTRATIONS

- FIGURE 26 TOP 10 PATENT APPLICANTS

- TABLE 16 INNOVATIONS AND PATENT REGISTRATIONS, 2020-2023

- 6.7 ROADMAP FOR AIRBORNE RADARS MARKET COMMERCIALIZATION

- FIGURE 27 DEVELOPMENT POTENTIAL OF AIRBORNE RADARS MARKET FROM 2000 TO 2030

7 AIRBORNE RADARS MARKET, BY COMPONENT

- 7.1 INTRODUCTION

- FIGURE 28 DIGITAL SIGNAL PROCESSORS SEGMENT TO LEAD MARKET DURING FORECAST PERIOD

- TABLE 17 AIRBORNE RADARS MARKET, BY COMPONENT, 2019-2022 (USD MILLION)

- TABLE 18 AIRBORNE RADARS MARKET, BY COMPONENT, 2023-2028 (USD MILLION)

- 7.2 ANTENNAS

- TABLE 19 ANTENNAS: AIRBORNE RADARS MARKET, BY TYPE, 2019-2022 (USD MILLION)

- TABLE 20 ANTENNAS: AIRBORNE RADARS MARKET, BY TYPE, 2023-2028 (USD MILLION)

- 7.2.1 PARABOLIC REFLECTOR ANTENNAS

- 7.2.1.1 High signal gain and directivity at narrow bandwidths to drive market

- 7.2.2 SLOTTED WAVEGUIDE ANTENNAS

- 7.2.2.1 Increasing demand for lightweight and portable airborne surveillance radars to drive market

- 7.2.3 PLANAR PHASED ARRAY ANTENNAS

- 7.2.3.1 Growing adoption of tactical defense radar systems to drive market

- 7.2.4 ACTIVE SCANNED ARRAY ANTENNAS

- 7.2.4.1 Increasing demand for reliable and efficient airborne surveillance radars to drive market

- 7.2.5 PASSIVE SCANNED ARRAY ANTENNAS

- 7.2.5.1 Ability to track multiple targets to drive market

- 7.3 TRANSMITTERS

- TABLE 21 TRANSMITTERS: AIRBORNE RADARS MARKET, BY TYPE, 2019-2022 (USD MILLION)

- TABLE 22 TRANSMITTERS: AIRBORNE RADARS MARKET, BY TYPE, 2023-2028 (USD MILLION)

- 7.3.1 MICROWAVE TUBE-BASED TRANSMITTERS

- 7.3.1.1 Ability to transmit high-power microwaves to drive market

- 7.3.2 SOLID-STATE ELECTRONICS

- 7.3.2.1 Preference for reliable signal transmission in critical weather conditions to drive market

- 7.4 DUPLEXERS

- 7.4.1 GROWING DEMAND FOR COMPACT RADAR SYSTEMS TO DRIVE MARKET

- 7.5 RECEIVERS

- TABLE 23 RECEIVERS: AIRBORNE RADARS MARKET, BY TYPE, 2019-2022 (USD MILLION)

- TABLE 24 RECEIVERS: AIRBORNE RADARS MARKET, BY TYPE, 2023-2028 (USD MILLION)

- 7.5.1 ANALOG RECEIVERS

- 7.5.1.1 Cost-effectiveness with low latency to drive market

- 7.5.2 DIGITAL RECEIVERS

- 7.5.2.1 Higher reliability than analog receivers to drive market

- 7.6 POWER AMPLIFIERS

- TABLE 25 POWER AMPLIFIERS: AIRBORNE RADARS MARKET, BY TYPE, 2019-2022 (USD MILLION)

- TABLE 26 POWER AMPLIFIERS: AIRBORNE RADARS MARKET, BY TYPE, 2023-2028 (USD MILLION)

- 7.6.1 TRAVELING WAVE TUBE AMPLIFIERS

- 7.6.1.1 Demand for large bandwidth radars to drive market

- 7.6.2 SOLID-STATE POWER AMPLIFIERS

- 7.6.2.1 Narrow bandwidth and low voltage to drive market

- TABLE 27 SOLID-STATE POWER AMPLIFIERS: AIRBORNE RADARS MARKET, BY TYPE, 2019-2022 (USD MILLION)

- TABLE 28 SOLID-STATE POWER AMPLIFIERS: AIRBORNE RADARS MARKET, BY TYPE, 2023-2028 (USD MILLION)

- 7.6.2.2 Gallium arsenide

- 7.6.2.2.1 Growing demand for low-power-consuming electronic devices to drive market

- 7.6.2.3 Gallium nitride (GAN)

- 7.6.2.3.1 Need for high power density in radar systems to drive market

- 7.6.2.2 Gallium arsenide

- 7.7 DIGITAL SIGNAL PROCESSORS

- 7.7.1 INCREASING USE OF FIELD PROGRAMMABLE GATED ARRAY AND GRAPHICS PROCESSING UNIT TO DRIVE MARKET

- 7.8 GRAPHICAL USER INTERFACES

- 7.8.1 CONTROL PANELS

- 7.8.1.1 Demand for multiple control features to drive market

- 7.8.2 GRAPHIC PANELS

- 7.8.2.1 Need for simplistic view of various functions and structures to drive market

- 7.8.3 DISPLAYS

- 7.8.3.1 Assistance in target locking and firing missiles to drive market

- 7.8.1 CONTROL PANELS

- 7.9 STABILIZATION SYSTEMS

- 7.9.1 GROWING DEMAND FOR 360-DEGREE FULL ROTATIONAL RADAR SYSTEMS TO DRIVE MARKET

- 7.10 OTHER COMPONENTS

8 AIRBORNE RADARS MARKET, BY PLATFORM

- 8.1 INTRODUCTION

- FIGURE 29 UAM SEGMENT TO DOMINATE MARKET DURING FORECAST PERIOD

- TABLE 29 AIRBORNE RADARS MARKET, BY PLATFORM, 2019-2022 (USD MILLION)

- TABLE 30 AIRBORNE RADARS MARKET, BY PLATFORM, 2023-2028 (USD MILLION)

- 8.2 MILITARY AIRCRAFT

- 8.2.1 FIGHTER AIRCRAFT

- 8.2.1.1 Wide adoption of airborne surveillance radars for defense and national security to drive market

- 8.2.2 TRANSPORT AIRCRAFT

- 8.2.2.1 High demand for airborne radars for navigation to drive market

- 8.2.3 TRAINER AIRCRAFT

- 8.2.3.1 Increase in demand for advanced aircraft to train pilots and aircrew to drive market

- 8.2.4 RECONNAISSANCE AIRCRAFT

- 8.2.4.1 Adoption of modern intelligence, surveillance, and reconnaissance technologies to drive market

- 8.2.5 SPECIAL MISSION AIRCRAFT

- 8.2.5.1 Increasing need to detect cross-border infiltration to drive market

- 8.2.1 FIGHTER AIRCRAFT

- 8.3 COMMERCIAL AIRCRAFT

- 8.3.1 NARROW-BODY AIRCRAFT

- 8.3.1.1 Cost-effective operations to drive market

- 8.3.2 NEW MID-SIZE AIRCRAFT

- 8.3.2.1 Demand for large-capacity commercial aircraft to drive market

- 8.3.3 WIDE-BODY AIRCRAFT

- 8.3.3.1 Rising demand for intercontinental air travel to drive market

- 8.3.4 BUSINESS JETS

- 8.3.4.1 Increasing demand for surveillance and reconnaissance applications by military and government agencies to drive market

- 8.3.1 NARROW-BODY AIRCRAFT

- 8.4 HELICOPTERS

- 8.4.1 COMMERCIAL HELICOPTERS

- 8.4.1.1 Utilization in tourism and emergency rescue services to drive market

- 8.4.2 MILITARY HELICOPTERS

- 8.4.2.1 Ability to carry out one-time tasks efficiently to drive market

- 8.4.1 COMMERCIAL HELICOPTERS

- 8.5 UNMANNED AIR VEHICLES (UAVS)

- 8.5.1 COMMERCIAL UAVS

- 8.5.1.1 Ability to locate targets in rough terrain and critical weather conditions to drive market

- 8.5.2 MILITARY UAVS

- 8.5.2.1 Government investment in modern surveillance technologies to drive market

- 8.5.2.1.1 Small UAVs

- 8.5.2.2 Tactical UAVs

- 8.5.2.3 Strategic UAVs

- 8.5.2.4 Medium-altitude long endurance (MALE) UAVs

- 8.5.2.5 High-altitude long endurance (HALE) UAVs

- 8.5.2.6 Special-purpose UAVs

- 8.5.2.1 Government investment in modern surveillance technologies to drive market

- 8.5.3 AEROSTATS

- 8.5.3.1 Need for surveillance to monitor border disputes and drug trafficking to drive market

- 8.5.4 URBAN AIR MOBILITY (UAM)

- 8.5.4.1 Need to transport cargo and passengers at lower altitudes to drive market

- 8.5.1 COMMERCIAL UAVS

9 AIRBORNE RADARS MARKET, BY APPLICATION

- 9.1 INTRODUCTION

- FIGURE 30 DEFENSE AND SECURITY SEGMENT TO DOMINATE DURING FORECAST PERIOD

- TABLE 31 AIRBORNE RADARS MARKET, BY APPLICATION, 2019-2022 (USD MILLION)

- TABLE 32 AIRBORNE RADARS MARKET, BY APPLICATION, 2023-2028 (USD MILLION)

- 9.2 COMMERCIAL AND CIVIL

- 9.2.1 SCIENTIFIC RESEARCH

- 9.2.1.1 Low-cost remote target field remote sensing to drive market

- 9.2.2 AIRPORT PERIMETER SECURITY

- 9.2.2.1 Increased emphasis on airport security to drive market

- 9.2.3 CRITICAL INFRASTRUCTURE

- 9.2.3.1 Need for intruder detection systems at ports and harbors to drive market

- 9.2.4 WEATHER MONITORING

- 9.2.4.1 Demand for precise weather monitoring to drive market

- 9.2.5 NAVIGATION

- 9.2.5.1 Need for precise navigation for commercial aircraft and helicopters to drive market

- 9.2.6 COLLISION AVOIDANCE

- 9.2.6.1 Wide-scale use of radars to avoid incoming objects to drive market

- 9.2.7 OTHER APPLICATIONS

- TABLE 33 COMMERCIAL AND CIVIL: AIRBORNE RADARS MARKET, BY APPLICATION, 2019-2022 (USD MILLION)

- TABLE 34 COMMERCIAL AND CIVIL: AIRBORNE RADARS MARKET, BY APPLICATION, 2023-2028 (USD MILLION)

- 9.2.1 SCIENTIFIC RESEARCH

- 9.3 DEFENSE AND SECURITY

- 9.3.1 PERIMETER SECURITY

- 9.3.1.1 Use in air traffic control and bomb scoring to drive market

- 9.3.2 ISR

- 9.3.2.1 Need for actionable intelligence to ensure safety against unauthorized targets to drive market

- 9.3.3 AIR DEFENSE

- 9.3.3.1 Increased use of intercontinental ballistic missiles to drive market

- 9.3.4 BATTLEFIELD SURVEILLANCE

- 9.3.4.1 Use of surveillance drones to gather battlefield to drive market

- 9.3.5 SEARCH AND RESCUE

- 9.3.5.1 Integration of radar with EO/IR systems to drive market

- 9.3.6 WEATHER MONITORING

- 9.3.6.1 Demand for accurate and precise weather forecasting to drive market

- 9.3.7 NAVIGATION

- 9.3.7.1 Long-distance and intercontinental missions to drive market

- TABLE 35 DEFENSE AND SECURITY: AIRBORNE RADARS MARKET, BY APPLICATION, 2019-2022 (USD MILLION)

- TABLE 36 DEFENSE AND SECURITY: AIRBORNE RADARS MARKET, BY APPLICATION, 2023-2028 (USD MILLION)

- 9.3.1 PERIMETER SECURITY

10 AIRBORNE RADARS MARKET, BY WAVEFORM

- 10.1 INTRODUCTION

- FIGURE 31 FREQUENCY MODULATED CONTINUOUS WAVE (FMCW) SEGMENT TO GROW FASTEST DURING FORECAST PERIOD

- TABLE 37 AIRBORNE RADARS MARKET, BY WAVEFORM, 2019-2022 (USD MILLION)

- TABLE 38 AIRBORNE RADARS MARKET, BY WAVEFORM, 2023-2028 (USD MILLION)

- 10.2 FREQUENCY MODULATED CONTINUOUS WAVE (FMCW)

- 10.2.1 INCREASED DEPENDENCY ON LOW-POWER TRANSMISSION DEVICES TO DRIVE MARKET

- 10.3 DOPPLER

- TABLE 39 DOPPLER: AIRBORNE RADARS MARKET, BY TYPE, 2019-2022 (USD MILLION)

- TABLE 40 DOPPLER: AIRBORNE RADARS MARKET, BY TYPE, 2023-2028 (USD MILLION)

- 10.3.1 CONVENTIONAL DOPPLER

- 10.3.1.1 Wide adoption for monitoring weather conditions to drive market

- 10.3.2 PULSE-DOPPLER

- 10.3.2.1 Meteorological applications to drive market

- 10.4 ULTRA-WIDEBAND IMPULSE

- 10.4.1 APPLICATIONS IN RADAR IMAGING AND DETECTION OF HUMAN VITAL SIGNALS TO DRIVE MARKET

11 AIRBORNE RADARS MARKET, BY TECHNOLOGY

- 11.1 INTRODUCTION

- FIGURE 32 SOFTWARE-DEFINED RADARS TO LEAD MARKET FROM 2023 TO 2028

- TABLE 41 AIRBORNE RADARS MARKET, BY TECHNOLOGY, 2019-2022 (USD MILLION)

- TABLE 42 AIRBORNE RADARS MARKET, BY TECHNOLOGY, 2023-2028 (USD MILLION)

- 11.2 SOFTWARE-DEFINED RADARS

- 11.2.1 PHASED ARRAY RADARS

- 11.2.1.1 Active electronically scanned array (AESA)

- 11.2.1.2 Passive electronically scanned array (PESA)

- 11.2.2 MIMO

- 11.2.1 PHASED ARRAY RADARS

- 11.3 QUANTUM RADARS

- 11.3.1 R&D IN PRODUCTION STAGES TO DRIVE MARKET

- 11.4 CONVENTIONAL RADARS

- 11.4.1 USE IN COVERT MILITARY OPERATIONS TO DRIVE MARKET

12 AIRBORNE RADARS MARKET, BY FREQUENCY BAND

- 12.1 INTRODUCTION

- FIGURE 33 KA-BAND SEGMENT TO PROGRESS AT HIGHEST CAGR DURING FORECAST PERIOD

- TABLE 43 AIRBORNE RADARS MARKET, BY FREQUENCY BAND, 2019-2022 (USD MILLION)

- TABLE 44 AIRBORNE RADARS MARKET, BY FREQUENCY BAND, 2023-2028 (USD MILLION)

- 12.2 C-BAND

- 12.2.1 APPLICATION IN LONG-RANGE MILITARY SURVEILLANCE TO DRIVE MARKET

- 12.3 L-BAND

- 12.3.1 USE IN ASSET TRACKING TO DRIVE MARKET

- 12.4 X-BAND

- 12.4.1 SITUATIONAL AWARENESS IN MILITARY APPLICATIONS TO DRIVE MARKET

- 12.5 KA-BAND

- 12.5.1 HIGH FOCUSED AND POWERFUL SIGNALS TO DRIVE MARKET

- 12.6 S-BAND

- 12.6.1 WIDE-SCALE USE IN AIRBORNE MARITIME SURVEILLANCE TO DRIVE MARKET

- 12.7 KU-BAND

- 12.7.1 WIDE BEAM COVERAGE AND HIGHER THROUGHPUT TO DRIVE MARKET

- 12.8 HF/UHF/VHF BANDS

- 12.8.1 HIGH ADOPTION IN EARLY WARNING SYSTEMS TO DRIVE MARKET

- 12.9 MULTI-BAND

- 12.9.1 COHERENT DETECTION AND TRACKING OF MOVING TARGETS TO DRIVE MARKET

13 AIRBORNE RADARS MARKET, BY RANGE

- 13.1 INTRODUCTION

- FIGURE 34 VERY LONG-RANGE SEGMENT TO GROW AT HIGHEST CAGR DURING FORECAST PERIOD

- TABLE 45 AIRBORNE RADARS MARKET, BY RANGE, 2019-2022 (USD MILLION)

- TABLE 46 AIRBORNE RADARS MARKET, BY RANGE, 2023-2028 (USD MILLION)

- 13.2 LONG-RANGE (200 KM TO 500 KM)

- 13.2.1 USE FOR LONG-DISTANCE TRACKING OF BALLISTIC MISSILES TO DRIVE MARKET

- 13.3 VERY LONG-RANGE (ABOVE 500 KM)

- 13.3.1 ASSISTANCE IN TRACKING AIR-BREATHING TARGETS TO DRIVE MARKET

- 13.4 MEDIUM-RANGE (50 KM TO 200 KM)

- 13.4.1 HIGH DEMAND ACROSS DEFENSE AND SECURITY APPLICATIONS TO DRIVE MARKET

- 13.5 SHORT-RANGE (10 KM TO 50 KM)

- 13.5.1 ABILITY TO PROFILE WEATHER CELLS AND PROVIDE THREAT ANALYSIS TO DRIVE MARKET

- 13.6 VERY SHORT-RANGE (< 10 KM)

- 13.6.1 USE IN MONITORING OF CRITICAL INFRASTRUCTURE TO DRIVE MARKET

14 AIRBORNE RADARS MARKET, BY DIMENSION

- 14.1 INTRODUCTION

- FIGURE 35 3D SEGMENT TO GROW AT HIGHEST CAGR DURING FORECAST PERIOD

- TABLE 47 AIRBORNE RADARS MARKET, BY DIMENSION, 2019-2022 (USD MILLION)

- TABLE 48 AIRBORNE RADARS MARKET, BY DIMENSION, 2023-2028 (USD MILLION)

- 14.2 2D

- 14.2.1 EXTENSIVE USE IN EARLY WARNING AND CONTROL SYSTEMS TO DRIVE MARKET

- 14.3 3D

- 14.3.1 TARGET LOCATION ACCURACY TO DRIVE MARKET

- 14.4 4D

- 14.4.1 WIDE-SCALE USE IN AUTONOMOUS TACTICAL SURVEILLANCE VEHICLES TO DRIVE MARKET

15 AIRBORNE RADARS MARKET, BY INSTALLATION TYPE

- 15.1 INTRODUCTION

- FIGURE 36 NEW INSTALLATION OF AIRBORNE RADARS TO COMMAND LARGEST SHARE DURING FORECAST PERIOD

- TABLE 49 AIRBORNE RADARS MARKET, BY INSTALLATION TYPE, 2019-2022 (USD MILLION)

- TABLE 50 AIRBORNE RADARS MARKET, BY INSTALLATION TYPE, 2023-2028 (USD MILLION)

- 15.2 NEW INSTALLATION

- 15.2.1 GROWING DEFENSE BUDGETS WORLDWIDE TO DRIVE MARKET

- 15.3 UPGRADE

- 15.3.1 INTEGRATION OF AIRBORNE SURVEILLANCE RADARS TO DRIVE MARKET

16 REGIONAL ANALYSIS

- 16.1 INTRODUCTION

- FIGURE 37 ASIA PACIFIC MARKET TO ACCOUNT FOR HIGHEST GROWTH FROM 2023 TO 2028

- TABLE 51 AIRBORNE RADARS MARKET, BY REGION, 2019-2022 (USD MILLION)

- TABLE 52 AIRBORNE RADARS MARKET, BY REGION, 2023-2028 (USD MILLION)

- 16.2 RECESSION IMPACT ANALYSIS

- TABLE 53 RECESSION IMPACT ANALYSIS

- 16.3 NORTH AMERICA

- 16.3.1 RECESSION IMPACT ANALYSIS

- 16.3.2 PESTLE ANALYSIS

- FIGURE 38 NORTH AMERICA: AIRBORNE RADARS MARKET SNAPSHOT

- TABLE 54 NORTH AMERICA: AIRBORNE RADARS MARKET, BY COUNTRY, 2019-2022 (USD MILLION)

- TABLE 55 NORTH AMERICA: AIRBORNE RADARS MARKET, BY COUNTRY, 2023-2028 (USD MILLION)

- TABLE 56 NORTH AMERICA: AIRBORNE RADARS MARKET, BY PLATFORM, 2019-2022 (USD MILLION)

- TABLE 57 NORTH AMERICA: AIRBORNE RADARS MARKET, BY PLATFORM, 2023-2028 (USD MILLION)

- TABLE 58 NORTH AMERICA: AIRBORNE RADARS MARKET, BY FREQUENCY BAND, 2019-2022 (USD MILLION)

- TABLE 59 NORTH AMERICA: AIRBORNE RADARS MARKET, BY FREQUENCY BAND, 2023-2028 (USD MILLION)

- TABLE 60 NORTH AMERICA: AIRBORNE RADARS MARKET, BY APPLICATION, 2019-2022 (USD MILLION)

- TABLE 61 NORTH AMERICA: AIRBORNE RADARS MARKET, BY APPLICATION, 2023-2028 (USD MILLION)

- TABLE 62 NORTH AMERICA: AIRBORNE RADARS MARKET, BY COMMERCIAL AND CIVIL APPLICATION, 2019-2022 (USD MILLION)

- TABLE 63 NORTH AMERICA: AIRBORNE RADARS MARKET, BY COMMERCIAL AND CIVIL APPLICATION, 2023-2028 (USD MILLION)

- TABLE 64 NORTH AMERICA: AIRBORNE RADARS MARKET, BY DEFENSE AND SECURITY APPLICATION, 2019-2022 (USD MILLION)

- TABLE 65 NORTH AMERICA: AIRBORNE RADARS MARKET, BY DEFENSE AND SECURITY APPLICATION, 2023-2028 (USD MILLION)

- TABLE 66 NORTH AMERICA: AIRBORNE RADARS MARKET, BY INSTALLATION TYPE, 2019-2022 (USD MILLION)

- TABLE 67 NORTH AMERICA: AIRBORNE RADARS MARKET, BY INSTALLATION TYPE, 2023-2028 (USD MILLION)

- TABLE 68 NORTH AMERICA: AIRBORNE RADARS MARKET, BY TECHNOLOGY, 2019-2022 (USD MILLION)

- TABLE 69 NORTH AMERICA: AIRBORNE RADARS MARKET, BY TECHNOLOGY, 2023-2028 (USD MILLION)

- 16.3.3 US

- 16.3.3.1 Aircraft fleet modernization programs to drive market

- TABLE 70 US: AIRBORNE RADARS MARKET, BY PLATFORM, 2019-2022 (USD MILLION)

- TABLE 71 US: AIRBORNE RADARS MARKET, BY PLATFORM, 2023-2028 (USD MILLION)

- TABLE 72 US: AIRBORNE RADARS MARKET, BY APPLICATION, 2019-2022 (USD MILLION)

- TABLE 73 US: AIRBORNE RADARS MARKET, BY APPLICATION, 2023-2028 (USD MILLION)

- TABLE 74 US: AIRBORNE RADARS MARKET, BY INSTALLATION TYPE, 2019-2022 (USD MILLION)

- TABLE 75 US: AIRBORNE RADARS MARKET, BY INSTALLATION TYPE, 2023-2028 (USD MILLION)

- TABLE 76 US: AIRBORNE RADARS MARKET, BY TECHNOLOGY, 2019-2022 (USD MILLION)

- TABLE 77 US: AIRBORNE RADARS MARKET, BY TECHNOLOGY, 2023-2028 (USD MILLION)

- 16.3.4 CANADA

- 16.3.4.1 Increasing R&D investments by government and defense equipment manufacturers to drive market

- TABLE 78 CANADA: AIRBORNE RADARS MARKET, BY PLATFORM, 2019-2022 (USD MILLION)

- TABLE 79 CANADA: AIRBORNE RADARS MARKET, BY PLATFORM, 2023-2028 (USD MILLION)

- TABLE 80 CANADA: AIRBORNE RADARS MARKET, BY APPLICATION, 2019-2022 (USD MILLION)

- TABLE 81 CANADA: AIRBORNE RADARS MARKET, BY APPLICATION, 2023-2028 (USD MILLION)

- TABLE 82 CANADA: AIRBORNE RADARS MARKET, BY INSTALLATION TYPE, 2019-2022 (USD MILLION)

- TABLE 83 CANADA: AIRBORNE RADARS MARKET, BY INSTALLATION TYPE, 2023-2028 (USD MILLION)

- TABLE 84 CANADA: AIRBORNE RADARS MARKET, BY TECHNOLOGY, 2019-2022 (USD MILLION)

- TABLE 85 CANADA: AIRBORNE RADARS MARKET, BY TECHNOLOGY, 2023-2028 (USD MILLION)

- 16.4 EUROPE

- 16.4.1 RECESSION IMPACT ANALYSIS

- 16.4.2 PESTLE ANALYSIS

- FIGURE 39 EUROPE: AIRBORNE RADARS MARKET SNAPSHOT

- TABLE 86 EUROPE: AIRBORNE RADARS MARKET, BY COUNTRY, 2019-2022 (USD MILLION)

- TABLE 87 EUROPE: AIRBORNE RADARS MARKET, BY COUNTRY, 2023-2028 (USD MILLION)

- TABLE 88 EUROPE: AIRBORNE RADARS MARKET, BY PLATFORM, 2019-2022 (USD MILLION)

- TABLE 89 EUROPE: AIRBORNE RADARS MARKET, BY PLATFORM, 2023-2028 (USD MILLION)

- TABLE 90 EUROPE: AIRBORNE RADARS MARKET, BY FREQUENCY BAND, 2019-2022 (USD MILLION)

- TABLE 91 EUROPE: AIRBORNE RADARS MARKET, BY FREQUENCY BAND, 2023-2028 (USD MILLION)

- TABLE 92 EUROPE: AIRBORNE RADARS MARKET, BY APPLICATION, 2019-2022 (USD MILLION)

- TABLE 93 EUROPE: AIRBORNE RADARS MARKET, BY APPLICATION, 2023-2028 (USD MILLION)

- TABLE 94 EUROPE: AIRBORNE RADARS MARKET, BY COMMERCIAL AND CIVIL APPLICATION, 2019-2022 (USD MILLION)

- TABLE 95 EUROPE: AIRBORNE RADARS MARKET, BY COMMERCIAL AND CIVIL APPLICATION, 2023-2028 (USD MILLION)

- TABLE 96 EUROPE: AIRBORNE RADARS MARKET, BY DEFENSE AND SECURITY APPLICATION, 2019-2022 (USD MILLION)

- TABLE 97 EUROPE: AIRBORNE RADARS MARKET, BY DEFENSE AND SECURITY APPLICATION, 2023-2028 (USD MILLION)

- TABLE 98 EUROPE: AIRBORNE RADARS MARKET, BY INSTALLATION TYPE, 2019-2022 (USD MILLION)

- TABLE 99 EUROPE: AIRBORNE RADARS MARKET, BY INSTALLATION TYPE, 2023-2028 (USD MILLION)

- TABLE 100 EUROPE: AIRBORNE RADARS MARKET, BY TECHNOLOGY, 2019-2022 (USD MILLION)

- TABLE 101 EUROPE: AIRBORNE RADARS MARKET, BY TECHNOLOGY, 2023-2028 (USD MILLION)

- 16.4.3 RUSSIA

- 16.4.3.1 Ongoing military reform programs and digitization of radar systems to drive market

- TABLE 102 RUSSIA: AIRBORNE RADARS MARKET, BY PLATFORM, 2019-2022 (USD MILLION)

- TABLE 103 RUSSIA: AIRBORNE RADARS MARKET, BY PLATFORM, 2023-2028 (USD MILLION)

- TABLE 104 RUSSIA: AIRBORNE RADARS MARKET, BY APPLICATION, 2019-2022 (USD MILLION)

- TABLE 105 RUSSIA: AIRBORNE RADARS MARKET, BY APPLICATION, 2023-2028 (USD MILLION)

- TABLE 106 RUSSIA: AIRBORNE RADARS MARKET, BY INSTALLATION TYPE, 2019-2022 (USD MILLION)

- TABLE 107 RUSSIA: AIRBORNE RADARS MARKET, BY INSTALLATION TYPE, 2023-2028 (USD MILLION)

- TABLE 108 RUSSIA: AIRBORNE RADARS MARKET, BY TECHNOLOGY, 2019-2022 (USD MILLION)

- TABLE 109 RUSSIA: AIRBORNE RADAR MARKET, BY TECHNOLOGY, 2023-2028 (USD MILLION)

- 16.4.4 GERMANY

- 16.4.4.1 Need to detect and restrict illegal immigrants through UAV-based surveillance to drive market

- TABLE 110 GERMANY: AIRBORNE RADARS MARKET, BY PLATFORM, 2019-2022 (USD MILLION)

- TABLE 111 GERMANY: AIRBORNE RADARS MARKET, BY PLATFORM, 2023-2028 (USD MILLION)

- TABLE 112 GERMANY: AIRBORNE RADARS MARKET, BY APPLICATION, 2019-2022 (USD MILLION)

- TABLE 113 GERMANY: AIRBORNE RADARS MARKET, BY APPLICATION, 2023-2028 (USD MILLION)

- TABLE 114 GERMANY: AIRBORNE RADARS MARKET, BY INSTALLATION TYPE, 2019-2022 (USD MILLION)

- TABLE 115 GERMANY: AIRBORNE RADAR MARKET, BY INSTALLATION TYPE, 2023-2028 (USD MILLION)

- TABLE 116 GERMANY: AIRBORNE RADARS MARKET, BY TECHNOLOGY, 2019-2022 (USD MILLION)

- TABLE 117 GERMANY: AIRBORNE RADARS MARKET, BY TECHNOLOGY, 2023-2028 (USD MILLION)

- 16.4.5 UK

- 16.4.5.1 Focus on replacing existing radar systems with advanced early warning and control systems to drive market

- TABLE 118 UK: AIRBORNE RADARS MARKET, BY PLATFORM, 2019-2022 (USD MILLION)

- TABLE 119 UK: AIRBORNE RADARS MARKET, BY PLATFORM, 2023-2028 (USD MILLION)

- TABLE 120 UK: AIRBORNE RADARS MARKET, BY APPLICATION, 2019-2022 (USD MILLION)

- TABLE 121 UK: AIRBORNE RADARS MARKET, BY APPLICATION, 2023-2028 (USD MILLION)

- TABLE 122 UK: AIRBORNE RADARS MARKET, BY INSTALLATION TYPE, 2019-2022 (USD MILLION)

- TABLE 123 UK: AIRBORNE RADARS MARKET, BY INSTALLATION TYPE, 2023-2028 (USD MILLION)

- TABLE 124 UK: AIRBORNE RADARS MARKET, BY TECHNOLOGY, 2019-2022 (USD MILLION)

- TABLE 125 UK: AIRBORNE RADARS MARKET, BY TECHNOLOGY, 2023-2028 (USD MILLION)

- 16.4.6 ITALY

- 16.4.6.1 Production of drones for target acquisition and ISR missions to drive market

- TABLE 126 ITALY: AIRBORNE RADARS MARKET, BY PLATFORM, 2019-2022 (USD MILLION)

- TABLE 127 ITALY: AIRBORNE RADARS MARKET, BY PLATFORM, 2023-2028 (USD MILLION)

- TABLE 128 ITALY: AIRBORNE RADARS MARKET, BY APPLICATION, 2019-2022 (USD MILLION)

- TABLE 129 ITALY: AIRBORNE RADARS MARKET, BY APPLICATION, 2023-2028 (USD MILLION)

- TABLE 130 ITALY: AIRBORNE RADARS MARKET, BY INSTALLATION TYPE, 2019-2022 (USD MILLION)

- TABLE 131 ITALY: AIRBORNE RADARS MARKET, BY INSTALLATION TYPE, 2023-2028 (USD MILLION)

- TABLE 132 ITALY: AIRBORNE RADARS MARKET, BY TECHNOLOGY, 2019-2022 (USD MILLION)

- TABLE 133 ITALY: AIRBORNE RADAR MARKET, BY TECHNOLOGY, 2023-2028 (USD MILLION)

- 16.4.7 FRANCE

- 16.4.7.1 Focus on enhancing airborne defense platform capabilities to drive market

- TABLE 134 FRANCE: AIRBORNE RADARS MARKET, BY PLATFORM, 2019-2022 (USD MILLION)

- TABLE 135 FRANCE: AIRBORNE RADARS MARKET, BY PLATFORM, 2023-2028 (USD MILLION)

- TABLE 136 FRANCE: AIRBORNE RADARS MARKET, BY APPLICATION, 2019-2022 (USD MILLION)

- TABLE 137 FRANCE: AIRBORNE RADARS MARKET, BY APPLICATION, 2023-2028 (USD MILLION)

- TABLE 138 FRANCE: AIRBORNE RADARS MARKET, BY INSTALLATION TYPE, 2019-2022 (USD MILLION)

- TABLE 139 FRANCE: AIRBORNE RADARS MARKET, BY INSTALLATION TYPE, 2023-2028 (USD MILLION)

- TABLE 140 FRANCE: AIRBORNE RADARS MARKET, BY TECHNOLOGY, 2019-2022 (USD MILLION)

- TABLE 141 FRANCE: AIRBORNE RADARS MARKET, BY TECHNOLOGY, 2023-2028 (USD MILLION)

- 16.4.8 REST OF EUROPE

- TABLE 142 REST OF EUROPE: AIRBORNE RADARS MARKET, BY PLATFORM, 2019-2022 (USD MILLION)

- TABLE 143 REST OF EUROPE: AIRBORNE RADARS MARKET, BY PLATFORM, 2023-2028 (USD MILLION)

- TABLE 144 REST OF EUROPE: AIRBORNE RADARS MARKET, BY APPLICATION, 2019-2022 (USD MILLION)

- TABLE 145 REST OF EUROPE: AIRBORNE RADARS MARKET, BY APPLICATION, 2023-2028 (USD MILLION)

- TABLE 146 REST OF EUROPE: AIRBORNE RADARS MARKET, BY INSTALLATION TYPE, 2019-2022 (USD MILLION)

- TABLE 147 REST OF EUROPE: AIRBORNE RADARS MARKET, BY INSTALLATION TYPE, 2023-2028 (USD MILLION)

- TABLE 148 REST OF EUROPE: AIRBORNE RADARS MARKET, BY TECHNOLOGY, 2019-2022 (USD MILLION)

- TABLE 149 REST OF EUROPE: AIRBORNE RADARS MARKET, BY TECHNOLOGY, 2023-2028 (USD MILLION)

- 16.5 ASIA PACIFIC

- 16.5.1 RECESSION IMPACT ANALYSIS

- 16.5.2 ASIA PACIFIC: PESTLE ANALYSIS

- FIGURE 40 ASIA PACIFIC: AIRBORNE RADARS MARKET SNAPSHOT

- TABLE 150 ASIA PACIFIC: AIRBORNE RADARS MARKET, BY COUNTRY, 2019-2022 (USD MILLION)

- TABLE 151 ASIA PACIFIC: AIRBORNE RADARS MARKET, BY COUNTRY, 2023-2028 (USD MILLION)

- TABLE 152 ASIA PACIFIC: AIRBORNE RADARS MARKET, BY PLATFORM, 2019-2022 (USD MILLION)

- TABLE 153 ASIA PACIFIC: AIRBORNE RADARS MARKET, BY PLATFORM, 2023-2028 (USD MILLION)

- TABLE 154 ASIA PACIFIC: AIRBORNE RADARS MARKET, BY FREQUENCY BAND, 2019-2022 (USD MILLION)

- TABLE 155 ASIA PACIFIC: AIRBORNE RADARS MARKET, BY FREQUENCY BAND, 2023-2028 (USD MILLION)

- TABLE 156 ASIA PACIFIC: AIRBORNE RADARS MARKET, BY APPLICATION, 2019-2022 (USD MILLION)

- TABLE 157 ASIA PACIFIC: AIRBORNE RADARS MARKET, BY APPLICATION, 2023-2028 (USD MILLION)

- TABLE 158 ASIA PACIFIC: AIRBORNE RADARS MARKET, BY COMMERCIAL AND CIVIL APPLICATION, 2019-2022 (USD MILLION)

- TABLE 159 ASIA PACIFIC: AIRBORNE RADARS MARKET, BY COMMERCIAL AND CIVIL APPLICATION, 2023-2028 (USD MILLION)

- TABLE 160 ASIA PACIFIC: AIRBORNE RADARS MARKET, BY DEFENSE AND SECURITY APPLICATION, 2019-2022 (USD MILLION)

- TABLE 161 ASIA PACIFIC: AIRBORNE RADARS MARKET, BY DEFENSE AND SECURITY APPLICATION, 2023-2028 (USD MILLION)

- TABLE 162 ASIA PACIFIC: AIRBORNE RADARS MARKET, BY INSTALLATION TYPE, 2019-2022 (USD MILLION)

- TABLE 163 ASIA PACIFIC: AIRBORNE RADARS MARKET, BY INSTALLATION TYPE, 2023-2028 (USD MILLION)

- TABLE 164 ASIA PACIFIC: AIRBORNE RADARS MARKET, BY TECHNOLOGY, 2019-2022 (USD MILLION)

- TABLE 165 ASIA PACIFIC: AIRBORNE RADARS MARKET, BY TECHNOLOGY, 2023-2028 (USD MILLION)

- 16.5.3 CHINA

- 16.5.3.1 Increasing investment in advanced early warning systems to drive market

- TABLE 166 CHINA: AIRBORNE RADARS MARKET, BY PLATFORM, 2019-2022 (USD MILLION)

- TABLE 167 CHINA: AIRBORNE RADARS MARKET, BY PLATFORM, 2023-2028 (USD MILLION)

- TABLE 168 CHINA: AIRBORNE RADARS MARKET, BY APPLICATION, 2019-2022 (USD MILLION)

- TABLE 169 CHINA: AIRBORNE RADARS MARKET, BY APPLICATION, 2023-2028 (USD MILLION)

- TABLE 170 CHINA: AIRBORNE RADARS MARKET, BY INSTALLATION TYPE, 2019-2022 (USD MILLION)

- TABLE 171 CHINA: AIRBORNE RADARS MARKET, BY INSTALLATION TYPE, 2023-2028 (USD MILLION)

- TABLE 172 CHINA: AIRBORNE RADARS MARKET, BY TECHNOLOGY, 2019-2022 (USD MILLION)

- TABLE 173 CHINA: AIRBORNE RADARS MARKET, BY TECHNOLOGY, 2023-2028 (USD MILLION)

- 16.5.4 INDIA

- 16.5.4.1 Efforts to strengthen air surveillance and early warning capabilities to drive market

- TABLE 174 INDIA: AIRBORNE RADARS MARKET, BY PLATFORM, 2019-2022 (USD MILLION)

- TABLE 175 INDIA: AIRBORNE RADARS MARKET, BY PLATFORM, 2023-2028 (USD MILLION)

- TABLE 176 INDIA: AIRBORNE RADARS MARKET, BY APPLICATION, 2019-2022 (USD MILLION)

- TABLE 177 INDIA: AIRBORNE RADARS MARKET, BY APPLICATION, 2023-2028 (USD MILLION)

- TABLE 178 INDIA: AIRBORNE RADARS MARKET, BY INSTALLATION TYPE, 2019-2022 (USD MILLION)

- TABLE 179 INDIA: AIRBORNE RADARS MARKET, BY INSTALLATION TYPE, 2023-2028 (USD MILLION)

- TABLE 180 INDIA: AIRBORNE RADARS MARKET, BY TECHNOLOGY, 2019-2022 (USD MILLION)

- TABLE 181 INDIA: AIRBORNE RADARS MARKET, BY TECHNOLOGY, 2023-2028 (USD MILLION)

- 16.5.5 JAPAN

- 16.5.5.1 Uplifting of self-imposed defense equipment export ban to drive market

- TABLE 182 JAPAN: AIRBORNE RADARS MARKET, BY PLATFORM, 2019-2022 (USD MILLION)

- TABLE 183 JAPAN: AIRBORNE RADARS MARKET, BY PLATFORM, 2023-2028 (USD MILLION)

- TABLE 184 JAPAN: AIRBORNE RADARS MARKET, BY APPLICATION, 2019-2022 (USD MILLION)

- TABLE 185 JAPAN: AIRBORNE RADARS MARKET, BY APPLICATION, 2023-2028 (USD MILLION)

- TABLE 186 JAPAN: AIRBORNE RADARS MARKET, BY INSTALLATION TYPE, 2019-2022 (USD MILLION)

- TABLE 187 JAPAN: AIRBORNE RADARS MARKET, BY INSTALLATION TYPE, 2023-2028 (USD MILLION)

- TABLE 188 JAPAN: AIRBORNE RADARS MARKET, BY TECHNOLOGY, 2019-2022 (USD MILLION)

- TABLE 189 JAPAN: AIRBORNE RADAR MARKET, BY TECHNOLOGY, 2023-2028 (USD MILLION)

- 16.5.6 SOUTH KOREA

- 16.5.6.1 Investments in modernizing military against evolving security challenges to drive market

- TABLE 190 SOUTH KOREA: AIRBORNE RADARS MARKET, BY PLATFORM, 2019-2022 (USD MILLION)

- TABLE 191 SOUTH KOREA: AIRBORNE RADARS MARKET, BY PLATFORM, 2023-2028 (USD MILLION)

- TABLE 192 SOUTH KOREA: AIRBORNE RADARS MARKET, BY APPLICATION, 2019-2022 (USD MILLION)

- TABLE 193 SOUTH KOREA: AIRBORNE RADARS MARKET, BY APPLICATION, 2023-2028 (USD MILLION)

- TABLE 194 SOUTH KOREA: AIRBORNE RADARS MARKET, BY INSTALLATION TYPE, 2019-2022 (USD MILLION)

- TABLE 195 SOUTH KOREA: AIRBORNE RADARS MARKET, BY INSTALLATION TYPE, 2023-2028 (USD MILLION)

- TABLE 196 SOUTH KOREA: AIRBORNE RADARS MARKET, BY TECHNOLOGY, 2019-2022 (USD MILLION)

- TABLE 197 SOUTH KOREA: AIRBORNE RADARS MARKET, BY TECHNOLOGY, 2023-2028 (USD MILLION)

- 16.5.7 AUSTRALIA

- 16.5.7.1 Rise in demand to replace existing aircraft to drive market

- TABLE 198 AUSTRALIA: AIRBORNE RADARS MARKET, BY PLATFORM, 2019-2022 (USD MILLION)

- TABLE 199 AUSTRALIA: AIRBORNE RADARS MARKET, BY PLATFORM, 2023-2028 (USD MILLION)

- TABLE 200 AUSTRALIA: AIRBORNE RADARS MARKET, BY APPLICATION, 2019-2022 (USD MILLION)

- TABLE 201 AUSTRALIA: AIRBORNE RADARS MARKET, BY APPLICATION, 2023-2028 (USD MILLION)

- TABLE 202 AUSTRALIA: AIRBORNE RADARS MARKET, BY INSTALLATION TYPE, 2019-2022 (USD MILLION)

- TABLE 203 AUSTRALIA: AIRBORNE RADARS MARKET, BY INSTALLATION TYPE, 2023-2028 (USD MILLION)

- TABLE 204 AUSTRALIA: AIRBORNE RADARS MARKET, BY TECHNOLOGY, 2019-2022 (USD MILLION)

- TABLE 205 AUSTRALIA: AIRBORNE RADARS MARKET, BY TECHNOLOGY, 2023-2028 (USD MILLION)

- 16.5.8 REST OF ASIA PACIFIC

- TABLE 206 REST OF ASIA PACIFIC: AIRBORNE RADARS MARKET, BY PLATFORM, 2019-2022 (USD MILLION)

- TABLE 207 REST OF ASIA PACIFIC: AIRBORNE RADARS MARKET, BY PLATFORM, 2023-2028 (USD MILLION)

- TABLE 208 REST OF ASIA PACIFIC: AIRBORNE RADARS MARKET, BY APPLICATION, 2019-2022 (USD MILLION)

- TABLE 209 REST OF ASIA PACIFIC: AIRBORNE RADARS MARKET, BY APPLICATION, 2023-2028 (USD MILLION)

- TABLE 210 REST OF ASIA PACIFIC: AIRBORNE RADARS MARKET, BY INSTALLATION TYPE, 2019-2022 (USD MILLION)

- TABLE 211 REST OF ASIA PACIFIC: AIRBORNE RADARS MARKET, BY INSTALLATION TYPE, 2023-2028 (USD MILLION)

- TABLE 212 REST OF ASIA PACIFIC: AIRBORNE RADARS MARKET, BY TECHNOLOGY, 2019-2022 (USD MILLION)

- TABLE 213 REST OF ASIA PACIFIC: AIRBORNE RADARS MARKET, BY TECHNOLOGY, 2023-2028 (USD MILLION)

- 16.6 LATIN AMERICA

- 16.6.1 RECESSION IMPACT ANALYSIS

- 16.6.2 PESTLE ANALYSIS

- FIGURE 41 LATIN AMERICA: AIRBORNE RADARS MARKET SNAPSHOT

- TABLE 214 LATIN AMERICA: AIRBORNE RADARS MARKET, BY COUNTRY, 2019-2022 (USD MILLION)

- TABLE 215 LATIN AMERICA: AIRBORNE RADARS MARKET, BY COUNTRY, 2023-2028 (USD MILLION)

- TABLE 216 LATIN AMERICA: AIRBORNE RADARS MARKET, BY PLATFORM, 2019-2022 (USD MILLION)

- TABLE 217 LATIN AMERICA: AIRBORNE RADARS MARKET, BY PLATFORM, 2023-2028 (USD MILLION)

- TABLE 218 LATIN AMERICA: AIRBORNE RADARS MARKET, BY FREQUENCY BAND, 2019-2022 (USD MILLION)

- TABLE 219 LATIN AMERICA: AIRBORNE RADARS MARKET, BY FREQUENCY BAND, 2023-2028 (USD MILLION)

- TABLE 220 LATIN AMERICA: AIRBORNE RADARS MARKET, BY APPLICATION, 2019-2022 (USD MILLION)

- TABLE 221 LATIN AMERICA: AIRBORNE RADARS MARKET, BY APPLICATION, 2023-2028 (USD MILLION)

- TABLE 222 LATIN AMERICA: AIRBORNE RADARS MARKET, BY COMMERCIAL AND CIVIL APPLICATION, 2019-2022 (USD MILLION)

- TABLE 223 LATIN AMERICA: AIRBORNE RADARS MARKET, BY COMMERCIAL AND CIVIL APPLICATION, 2023-2028 (USD MILLION)

- TABLE 224 LATIN AMERICA: AIRBORNE RADARS MARKET, BY DEFENSE AND SECURITY APPLICATION, 2019-2022 (USD MILLION)

- TABLE 225 LATIN AMERICA: AIRBORNE RADARS MARKET, BY DEFENSE AND SECURITY APPLICATION, 2023-2028 (USD MILLION)

- TABLE 226 LATIN AMERICA: AIRBORNE RADARS MARKET, BY INSTALLATION TYPE, 2019-2022 (USD MILLION)

- TABLE 227 LATIN AMERICA: AIRBORNE RADARS MARKET, BY INSTALLATION TYPE, 2023-2028 (USD MILLION)

- TABLE 228 LATIN AMERICA: AIRBORNE RADARS MARKET, BY TECHNOLOGY, 2019-2022 (USD MILLION)

- TABLE 229 LATIN AMERICA: AIRBORNE RADARS MARKET, BY TECHNOLOGY, 2023-2028 (USD MILLION)

- 16.6.3 BRAZIL

- 16.6.3.1 Ongoing military modernization programs to drive market

- TABLE 230 BRAZIL: AIRBORNE RADARS MARKET, BY PLATFORM, 2019-2022 (USD MILLION)

- TABLE 231 BRAZIL: AIRBORNE RADARS MARKET, BY PLATFORM, 2023-2028 (USD MILLION)

- TABLE 232 BRAZIL: AIRBORNE RADARS MARKET, BY APPLICATION, 2019-2022 (USD MILLION)

- TABLE 233 BRAZIL: AIRBORNE RADARS MARKET, BY APPLICATION, 2023-2028 (USD MILLION)

- TABLE 234 BRAZIL: AIRBORNE RADARS MARKET, BY INSTALLATION TYPE, 2019-2022 (USD MILLION)

- TABLE 235 BRAZIL: AIRBORNE RADARS MARKET, BY INSTALLATION TYPE, 2023-2028 (USD MILLION)

- TABLE 236 BRAZIL: AIRBORNE RADARS MARKET, BY TECHNOLOGY, 2019-2022 (USD MILLION)

- TABLE 237 BRAZIL: AIRBORNE RADARS MARKET, BY TECHNOLOGY, 2023-2028 (USD MILLION)

- 16.6.4 MEXICO

- 16.6.4.1 Demand for advanced fighter aircraft with airborne warning and control system capabilities to drive market

- TABLE 238 MEXICO: AIRBORNE RADARS MARKET, BY PLATFORM, 2019-2022 (USD MILLION)

- TABLE 239 MEXICO: AIRBORNE RADARS MARKET, BY PLATFORM, 2023-2028 (USD MILLION)

- TABLE 240 MEXICO: AIRBORNE RADARS MARKET, BY APPLICATION, 2019-2022 (USD MILLION)

- TABLE 241 MEXICO: AIRBORNE RADARS MARKET, BY APPLICATION, 2023-2028 (USD MILLION)

- TABLE 242 MEXICO: AIRBORNE RADARS MARKET, BY INSTALLATION TYPE, 2019-2022 (USD MILLION)

- TABLE 243 MEXICO: AIRBORNE RADARS MARKET, BY INSTALLATION TYPE, 2023-2028 (USD MILLION)

- TABLE 244 MEXICO: AIRBORNE RADARS MARKET, BY TECHNOLOGY, 2019-2022 (USD MILLION)

- TABLE 245 MEXICO: AIRBORNE RADARS MARKET, BY TECHNOLOGY, 2023-2028 (USD MILLION)

- 16.7 MIDDLE EAST & AFRICA

- 16.7.1 RECESSION IMPACT ANALYSIS

- 16.7.2 PESTLE ANALYSIS

- FIGURE 42 MIDDLE EAST & AFRICA: AIRBORNE RADARS MARKET SNAPSHOT

- TABLE 246 MIDDLE EAST & AFRICA: AIRBORNE RADARS MARKET, BY COUNTRY, 2019-2022 (USD MILLION)

- TABLE 247 MIDDLE EAST & AFRICA: AIRBORNE RADARS MARKET, BY COUNTRY, 2023-2028 (USD MILLION)

- TABLE 248 MIDDLE EAST & AFRICA: AIRBORNE RADARS MARKET, BY PLATFORM, 2019-2022 (USD MILLION)

- TABLE 249 MIDDLE EAST & AFRICA: AIRBORNE RADARS MARKET, BY PLATFORM, 2023-2028 (USD MILLION)

- TABLE 250 MIDDLE EAST & AFRICA: AIRBORNE RADARS MARKET, BY FREQUENCY BAND, 2019-2022 (USD MILLION)

- TABLE 251 MIDDLE EAST & AFRICA: AIRBORNE RADARS MARKET, BY FREQUENCY BAND, 2023-2028 (USD MILLION)

- TABLE 252 MIDDLE EAST & AFRICA: AIRBORNE RADARS MARKET, BY APPLICATION, 2019-2022 (USD MILLION)

- TABLE 253 MIDDLE EAST & AFRICA: AIRBORNE RADARS MARKET, BY APPLICATION, 2023-2028 (USD MILLION)

- TABLE 254 MIDDLE EAST & AFRICA: AIRBORNE RADARS MARKET, BY COMMERCIAL AND CIVIL APPLICATIONS, 2019-2022 (USD MILLION)

- TABLE 255 MIDDLE EAST & AFRICA: AIRBORNE RADARS MARKET, BY COMMERCIAL AND CIVIL APPLICATIONS, 2023-2028 (USD MILLION)

- TABLE 256 MIDDLE EAST & AFRICA: AIRBORNE RADARS MARKET, BY DEFENSE AND SECURITY APPLICATION, 2019-2022 (USD MILLION)

- TABLE 257 MIDDLE EAST & AFRICA: AIRBORNE RADARS MARKET, BY DEFENSE AND SECURITY APPLICATION, 2023-2028 (USD MILLION)

- TABLE 258 MIDDLE EAST & AFRICA: AIRBORNE RADARS MARKET, BY INSTALLATION TYPE, 2019-2022 (USD MILLION)

- TABLE 259 MIDDLE EAST & AFRICA: AIRBORNE RADARS MARKET, BY INSTALLATION TYPE, 2023-2028 (USD MILLION)

- TABLE 260 MIDDLE EAST & AFRICA: AIRBORNE RADARS MARKET, BY TECHNOLOGY, 2019-2022 (USD MILLION)

- TABLE 261 MIDDLE EAST & AFRICA: AIRBORNE RADARS MARKET, BY TECHNOLOGY, 2023-2028 (USD MILLION)

- 16.7.3 TURKEY

- 16.7.3.1 Increasing focus on procuring low-altitude airborne surveillance radar to drive market

- TABLE 262 TURKEY: AIRBORNE RADARS MARKET, BY PLATFORM, 2019-2022 (USD MILLION)

- TABLE 263 TURKEY: AIRBORNE RADARS MARKET, BY PLATFORM, 2023-2028 (USD MILLION)

- TABLE 264 TURKEY: AIRBORNE RADARS MARKET, BY APPLICATION, 2019-2022 (USD MILLION)

- TABLE 265 TURKEY: AIRBORNE RADARS MARKET, BY APPLICATION, 2023-2028 (USD MILLION)

- TABLE 266 TURKEY: AIRBORNE RADARS MARKET, BY INSTALLATION TYPE, 2019-2022 (USD MILLION)

- TABLE 267 TURKEY: AIRBORNE RADARS MARKET, BY INSTALLATION TYPE, 2023-2028 (USD MILLION)

- TABLE 268 TURKEY: AIRBORNE RADARS MARKET, BY TECHNOLOGY, 2019-2022 (USD MILLION)

- TABLE 269 TURKEY: AIRBORNE RADARS MARKET, BY TECHNOLOGY, 2023-2028 (USD MILLION)

- 16.7.4 SAUDI ARABIA

- 16.7.4.1 Ongoing border security operations to drive market

- TABLE 270 SAUDI ARABIA: AIRBORNE RADARS MARKET, BY PLATFORM, 2019-2022 (USD MILLION)

- TABLE 271 SAUDI ARABIA: AIRBORNE RADARS MARKET, BY PLATFORM, 2023-2028 (USD MILLION)

- TABLE 272 SAUDI ARABIA: AIRBORNE RADARS MARKET, BY APPLICATION, 2019-2022 (USD MILLION)

- TABLE 273 SAUDI ARABIA: AIRBORNE RADARS MARKET, BY APPLICATION, 2023-2028 (USD MILLION)

- TABLE 274 SAUDI ARABIA: AIRBORNE RADARS MARKET, BY INSTALLATION TYPE, 2019-2022 (USD MILLION)

- TABLE 275 SAUDI ARABIA: AIRBORNE RADARS MARKET, BY INSTALLATION TYPE, 2023-2028 (USD MILLION)

- TABLE 276 SAUDI ARABIA: AIRBORNE RADARS MARKET, BY TECHNOLOGY, 2019-2022 (USD MILLION)

- TABLE 277 SAUDI ARABIA: AIRBORNE RADARS MARKET, BY TECHNOLOGY, 2023-2028 (USD MILLION)

- 16.7.5 ISRAEL

- 16.7.5.1 Presence of major manufacturers of airborne radars to drive market

- TABLE 278 ISRAEL: AIRBORNE RADARS MARKET, BY PLATFORM, 2019-2022 (USD MILLION)

- TABLE 279 ISRAEL: AIRBORNE RADARS MARKET, BY PLATFORM, 2023-2028 (USD MILLION)

- TABLE 280 ISRAEL: AIRBORNE RADARS MARKET, BY APPLICATION, 2019-2022 (USD MILLION)

- TABLE 281 ISRAEL: AIRBORNE RADARS MARKET, BY APPLICATION, 2023-2028 (USD MILLION)

- TABLE 282 ISRAEL: AIRBORNE RADARS MARKET, BY INSTALLATION TYPE, 2019-2022 (USD MILLION)

- TABLE 283 ISRAEL: AIRBORNE RADARS MARKET, BY INSTALLATION TYPE, 2023-2028 (USD MILLION)

- TABLE 284 ISRAEL: AIRBORNE RADARS MARKET, BY TECHNOLOGY, 2019-2022 (USD MILLION)

- TABLE 285 ISRAEL: AIRBORNE RADARS MARKET, BY TECHNOLOGY, 2023-2028 (USD MILLION)

- 16.7.6 SOUTH AFRICA

- 16.7.6.1 Increasing geopolitical instability to drive market

- TABLE 286 SOUTH AFRICA: AIRBORNE RADARS MARKET, BY PLATFORM, 2019-2022 (USD MILLION)

- TABLE 287 SOUTH AFRICA: AIRBORNE RADARS MARKET, BY PLATFORM, 2023-2028 (USD MILLION)

- TABLE 288 SOUTH AFRICA: AIRBORNE RADARS MARKET, BY APPLICATION, 2019-2022 (USD MILLION)

- TABLE 289 SOUTH AFRICA: AIRBORNE RADARS MARKET, BY APPLICATION, 2023-2028 (USD MILLION)

- TABLE 290 SOUTH AFRICA: AIRBORNE RADARS MARKET, BY INSTALLATION TYPE, 2019-2022 (USD MILLION)

- TABLE 291 SOUTH AFRICA: AIRBORNE RADARS MARKET, BY INSTALLATION TYPE, 2023-2028 (USD MILLION)

- TABLE 292 SOUTH AFRICA: AIRBORNE RADARS MARKET, BY TECHNOLOGY, 2019-2022 (USD MILLION)

- TABLE 293 SOUTH AFRICA: AIRBORNE RADARS MARKET, BY TECHNOLOGY, 2023-2028 (USD MILLION)

17 COMPETITIVE LANDSCAPE

- 17.1 INTRODUCTION

- TABLE 294 STRATEGIES ADOPTED BY KEY PLAYERS IN AIRBORNE RADARS MARKET, 2022-2023

- 17.2 RANKING ANALYSIS, 2022

- FIGURE 43 MARKET RANKING OF KEY PLAYERS, 2022

- 17.3 REVENUE ANALYSIS, 2022

- FIGURE 44 REVENUE ANALYSIS OF KEY PLAYERS, 2022

- 17.4 MARKET SHARE ANALYSIS, 2022

- FIGURE 45 MARKET SHARE OF KEY PLAYERS, 2022

- TABLE 295 AIRBORNE RADARS MARKET: DEGREE OF COMPETITION

- 17.5 COMPANY EVALUATION MATRIX

- 17.5.1 STARS

- 17.5.2 EMERGING LEADERS

- 17.5.3 PERVASIVE PLAYERS

- 17.5.4 PARTICIPANTS

- FIGURE 46 COMPANY EVALUATION MATRIX, 2022

- 17.6 COMPANY FOOTPRINT

- TABLE 296 COMPANY FOOTPRINT

- TABLE 297 SEGMENT FOOTPRINT

- 17.7 STARTUP/SME EVALUATION MATRIX

- 17.7.1 PROGRESSIVE COMPANIES

- 17.7.2 RESPONSIVE COMPANIES

- 17.7.3 DYNAMIC COMPANIES

- 17.7.4 STARTING BLOCKS

- FIGURE 47 STARTUP/SME EVALUATION MATRIX, 2022

- TABLE 298 AIRBORNE RADARS MARKET: KEY STARTUPS/SMES

- 17.7.4.1 COMPETITIVE BENCHMARKING OF KEY STARTUPS/SMES

- TABLE 299 COMPETITIVE BENCHMARKING OF KEY STARTUPS/SMES

- 17.8 COMPETITIVE SCENARIOS AND TRENDS

- 17.8.1 DEALS

- TABLE 300 DEALS, 2020-2023

18 COMPANY PROFILES

- (Business Overview, Products Offered, Recent Developments, MnM View Right to win, Strategic choices made, Weaknesses and competitive threats) **

- 18.1 KEY PLAYERS

- 18.1.1 RAYTHEON TECHNOLOGIES CORPORATION

- TABLE 301 RAYTHEON TECHNOLOGIES CORPORATION: COMPANY OVERVIEW

- FIGURE 48 RAYTHEON TECHNOLOGIES CORPORATION: COMPANY SNAPSHOT

- TABLE 302 RAYTHEON TECHNOLOGIES CORPORATION: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 303 RAYTHEON TECHNOLOGIES CORPORATION: DEALS

- 18.1.2 LOCKHEED MARTIN CORPORATION

- TABLE 304 LOCKHEED MARTIN CORPORATION: COMPANY OVERVIEW

- FIGURE 49 LOCKHEED MARTIN CORPORATION: COMPANY SNAPSHOT

- TABLE 305 LOCKHEED MARTIN CORPORATION: PRODUCTS/SERVICES/SOLUTIONS OFFERED

- TABLE 306 LOCKHEED MARTIN CORPORATION: DEALS

- 18.1.3 LEONARDO SPA

- TABLE 307 LEONARDO SPA: COMPANY OVERVIEW

- FIGURE 50 LEONARDO SPA: COMPANY SNAPSHOT

- TABLE 308 LEONARDO SPA: PRODUCTS/SERVICES/SOLUTIONS OFFERED

- TABLE 309 LEONARDO SPA: DEALS

- 18.1.4 NORTHROP GRUMMAN CORPORATION

- TABLE 310 NORTHROP GRUMMAN CORPORATION: COMPANY OVERVIEW

- FIGURE 51 NORTHROP GRUMMAN CORPORATION: COMPANY SNAPSHOT

- TABLE 311 NORTHROP GRUMMAN CORPORATION: PRODUCTS/SERVICES/SOLUTIONS OFFERED

- TABLE 312 NORTHROP GRUMMAN CORPORATION: DEALS

- 18.1.5 THALES GROUP

- TABLE 313 THALES GROUP: COMPANY OVERVIEW

- FIGURE 52 THALES GROUP: COMPANY SNAPSHOT

- TABLE 314 THALES GROUP: PRODUCTS/SERVICES/SOLUTIONS OFFERED

- 18.1.6 SAAB AB

- TABLE 315 SAAB AB: COMPANY OVERVIEW

- FIGURE 53 SAAB AB: COMPANY SNAPSHOT

- TABLE 316 SAAB AB: PRODUCTS/SERVICES/SOLUTIONS OFFERED

- TABLE 317 SAAB AB: DEALS

- 18.1.7 BAE SYSTEMS PLC

- TABLE 318 BAE SYSTEMS PLC: COMPANY OVERVIEW

- FIGURE 54 BAE SYSTEMS PLC: COMPANY SNAPSHOT

- TABLE 319 BAE SYSTEMS PLC: PRODUCTS/SERVICES/SOLUTIONS OFFERED

- TABLE 320 BAE SYSTEMS PLC: DEALS

- 18.1.8 THE BOEING COMPANY

- TABLE 321 THE BOEING COMPANY: COMPANY OVERVIEW

- FIGURE 55 THE BOEING COMPANY: COMPANY SNAPSHOT

- TABLE 322 THE BOEING COMPANY: PRODUCTS/SERVICES/SOLUTIONS OFFERED

- TABLE 323 THE BOEING COMPANY: DEALS

- 18.1.9 ISRAEL AEROSPACE INDUSTRIES LTD.

- TABLE 324 ISRAEL AEROSPACE INDUSTRIES LTD.: COMPANY OVERVIEW

- FIGURE 56 ISRAEL AEROSPACE INDUSTRIES LTD.: COMPANY SNAPSHOT

- TABLE 325 ISRAEL AEROSPACE INDUSTRIES LTD.: PRODUCTS/SERVICES/SOLUTIONS OFFERED

- TABLE 326 ISRAEL AEROSPACE INDUSTRIES LTD.: DEALS

- 18.1.10 ASELSAN AS

- TABLE 327 ASELSAN AS: COMPANY OVERVIEW

- TABLE 328 ASELSAN AS: PRODUCTS/SERVICES/SOLUTIONS OFFERED

- TABLE 329 ASELSAN AS: DEALS

- 18.1.11 SRC, INC.

- TABLE 330 SRC, INC.: COMPANY OVERVIEW

- TABLE 331 SRC, INC.: PRODUCTS/SERVICES/SOLUTIONS OFFERED

- TABLE 332 SRC, INC.: OTHERS

- 18.1.12 HENSOLDT AG

- TABLE 333 HENSOLDT AG: COMPANY OVERVIEW

- TABLE 334 HENSOLDT AG: PRODUCTS/SERVICES/SOLUTIONS OFFERED

- TABLE 335 HENSOLDT AG: DEALS

- 18.1.13 ELBIT SYSTEMS LTD.

- TABLE 336 ELBIT SYSTEMS LTD.: COMPANY OVERVIEW

- FIGURE 57 ELBIT SYSTEMS LTD.: COMPANY SNAPSHOT

- TABLE 337 ELBIT SYSTEMS LTD.: PRODUCTS/SERVICES/SOLUTIONS OFFERED

- TABLE 338 ELBIT SYSTEMS LTD.: DEALS

- 18.1.14 INDRA SISTEMAS, SA

- TABLE 339 INDRA SISTEMAS, SA: COMPANY OVERVIEW

- FIGURE 58 INDRA SISTEMAS, SA: COMPANY SNAPSHOT

- TABLE 340 INDRA SISTEMAS, SA: PRODUCTS/SERVICES/SOLUTIONS OFFERED

- TABLE 341 INDRA SISTEMAS, SA: DEALS

- 18.1.15 HONEYWELL INTERNATIONAL INC.

- TABLE 342 HONEYWELL INTERNATIONAL INC.: COMPANY OVERVIEW

- FIGURE 59 HONEYWELL INTERNATIONAL INC.: COMPANY SNAPSHOT

- TABLE 343 HONEYWELL INTERNATIONAL INC.: PRODUCTS/SERVICES/SOLUTIONS OFFERED

- TABLE 344 HONEYWELL INTERNATIONAL INC.: DEALS

- 18.1.16 L3HARRIS TECHNOLOGIES, INC.

- TABLE 345 L3HARRIS TECHNOLOGIES, INC.: COMPANY OVERVIEW

- FIGURE 60 L3HARRIS TECHNOLOGIES, INC.: COMPANY SNAPSHOT

- TABLE 346 L3HARRIS TECHNOLOGIES, INC.: PRODUCTS/SERVICES/SOLUTIONS OFFERED

- TABLE 347 L3HARRIS TECHNOLOGIES, INC: DEALS

- 18.1.17 TELEPHONICS CORPORATION

- TABLE 348 TELEPHONICS CORPORATION: COMPANY OVERVIEW

- TABLE 349 TELEPHONICS CORPORATION: PRODUCTS/SERVICES/SOLUTIONS OFFERED

- 18.1.18 MITSUBISHI ELECTRIC CORPORATION

- TABLE 350 MITSUBISHI ELECTRIC CORPORATION: COMPANY OVERVIEW

- FIGURE 61 MITSUBISHI ELECTRIC CORPORATION: COMPANY SNAPSHOT

- TABLE 351 MITSUBISHI ELECTRIC CORPORATION: PRODUCTS/SERVICES/SOLUTIONS OFFERED

- TABLE 352 MITSUBISHI ELECTRIC CORPORATION: DEALS

- 18.1.19 AIRBUS SE

- TABLE 353 AIRBUS SE: COMPANY OVERVIEW

- FIGURE 62 AIRBUS SE: COMPANY SNAPSHOT

- TABLE 354 AIRBUS SE: PRODUCTS/SERVICES/SOLUTIONS OFFERED

- TABLE 355 AIRBUS SE: DEALS

- 18.1.20 AINSTEIN RADAR SYSTEMS

- TABLE 356 AINSTEIN RADAR SYSTEMS: COMPANY OVERVIEW

- TABLE 357 AINSTEIN RADAR SYSTEMS: PRODUCTS/SERVICES/SOLUTIONS OFFERED

- 18.1.21 OPTIMARE SYSTEMS GMBH

- TABLE 358 OPTIMARE SYSTEMS GMBH: COMPANY OVERVIEW

- TABLE 359 OPTIMARE SYSTEMS GMBH: PRODUCTS/SERVICES/SOLUTIONS OFFERED

- TABLE 360 OPTIMARE SYSTEMS GMBH: DEALS

- 18.1.22 JSC RADAR MMS

- TABLE 361 JSC RADAR MMS: COMPANY OVERVIEW

- TABLE 362 JSC RADAR MMS: PRODUCTS/SERVICES/SOLUTIONS OFFERED

- 18.1.23 GARMIN LIMITED

- TABLE 363 GARMIN LIMITED: COMPANY OVERVIEW

- FIGURE 63 GARMIN LIMITED: COMPANY SNAPSHOT

- TABLE 364 GARMIN LIMITED: PRODUCTS/SERVICES/SOLUTIONS OFFERED

- 18.2 OTHER PLAYERS

- 18.2.1 METASENSING

- 18.2.2 BHARAT ELECTRONICS LTD.

- *Details on Business Overview, Products Offered, Recent Developments, MnM View, Right to win, Strategic choices made, Weaknesses and competitive threats might not be captured in case of unlisted companies.

19 APPENDIX

- 19.1 DISCUSSION GUIDE

- 19.2 KNOWLEDGESTORE: MARKETSANDMARKETS' SUBSCRIPTION PORTAL

- 19.3 CUSTOMIZATION OPTIONS

- 19.4 RELATED REPORT

- 19.5 AUTHOR DETAILS