|

|

市場調査レポート

商品コード

1118550

患者アクセス/フロントエンドRCMソリューションの世界市場:製品・サービス別 (トレーニング、教育、医療必要性、事前証明)、提供方式別 (Web・クラウド、オンプレミス)、エンドユーザー別 (医療提供者、医療用BPOサービスプロバイダー) の将来予測 (2027年まで)Patient Access /Front-end RCM Solutions Market by Product & Service (Training, Education, Medical Necessity, Pre-certification), Delivery Mode (Web & Cloud, On premise), End User (Providers, Healthcare BPO Service Providers) - Global Forecast to 2027 |

||||||

|

|

|||||||

|

● お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。 詳細はお問い合わせください。 |

|||||||

| 患者アクセス/フロントエンドRCMソリューションの世界市場:製品・サービス別 (トレーニング、教育、医療必要性、事前証明)、提供方式別 (Web・クラウド、オンプレミス)、エンドユーザー別 (医療提供者、医療用BPOサービスプロバイダー) の将来予測 (2027年まで) |

|

出版日: 2022年08月18日

発行: MarketsandMarkets

ページ情報: 英文 194 Pages

納期: 即納可能

|

- 全表示

- 概要

- 目次

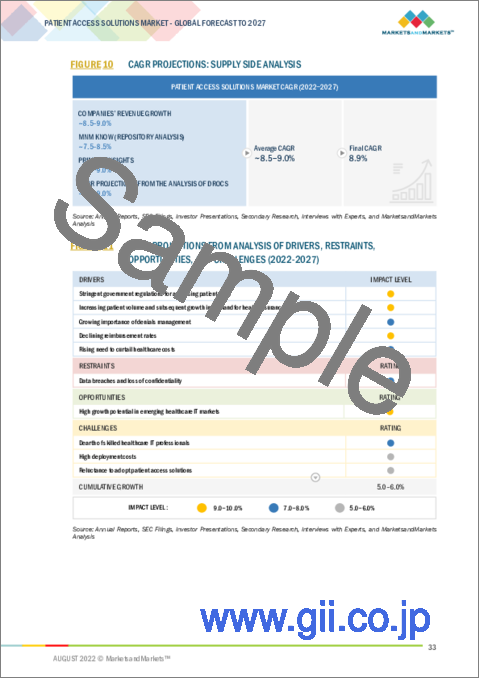

患者アクセスソリューションの世界市場は、2022年の推定19億米ドルから2027年には29億米ドルに達すると予測され、予測期間中のCAGRは8.9%となります。

この市場の成長は、HCITソリューションをサポートする政府のイニシアチブの高まりや患者数の増加、健康保険に対する需要の高まり、医療費抑制の必要性の高まりが要因となっています。しかし、熟練したIT専門家の不足と高い導入コストが、この市場の成長をある程度抑制するものと思われます。

"2021年には、エンドユーザー別では医療提供者が最大のセグメントとなる"

2021年の患者アクセスソリューション市場では、医療提供者の分野が最も高い成長率で推移すると予測されています。患者データの標準化要求の高まり、大量の医療データの生成、患者の安全性への注目の高まり、医療費の大幅な伸び、医療過誤率の上昇、拒否の増加、医療費の増加などが、今後数年間における患者アクセスソリューションサービスの需要を促進すると予測されます。

"予測期間中、アジア太平洋が最も高い成長率を記録する"

アジア太平洋は、予測期間中に最も高いCAGRで成長すると予測されています。アジア太平洋地域の市場成長は、主に医療インフラの改善、医療保険適用率の上昇、医療観光の増加といった要因によってもたらされます。

目次

第1章 イントロダクション

第2章 調査方法

第3章 エグゼクティブサマリー

第4章 重要考察

第5章 市場概略

- イントロダクション

- 市場力学

第6章 業界考察

- イントロダクション

- 米国:医療費請求管理の現在のシナリオ

- 手動式/電子式の請求管理プロセス

- 支払者間・保険商品間の標準化の欠如

- 米国:患者アクセスソリューションの普及傾向

- 患者アクセスソリューションと「価値に基づく医療」 (Value-based Care)

- 医療用IT (HCIT) の支出分析

- 北米

- 欧州

- アジア太平洋

- 米国:動向の採用傾向

- 規制分析

- 産業動向

- IPaaS (サービスとしての統合プラットフォーム) への注目の高まり

- 欧州における予算の制約とコスト削減策

- エコシステム分析

- 技術分析

第7章 患者アクセスソリューション市場:製品・サービス別

- イントロダクション

- サービス

- サポート・整備サービス

- 実装サービス

- トレーニング・教育サービス

- ソフトウェア

- 適格性検証ソフトウェア

- 医療ニーズ管理ソフトウェア

- 事前認証・事前承認ソフトウェア

- 請求却下・異議申し立て管理ソフトウェア

- 請求見積りソフトウェア

- 請求支払い評価・処理ソフトウェア

- その他のソフトウェア

第8章 患者アクセスソリューション市場:提供方式別

- イントロダクション

- Web・クラウドベースソリューション

- オンプレミスソリューション

第9章 患者アクセスソリューション市場:エンドユーザー別

- イントロダクション

- 医療提供者

- HCITアウトソーシング企業

- その他のエンドユーザー

第10章 患者アクセスソリューション市場、地域別

- イントロダクション

- 北米

- 米国

- カナダ

- 欧州

- ドイツ

- フランス

- 英国

- 他の欧州諸国

- アジア太平洋

- ラテンアメリカ

- 中東・アフリカ

第11章 競合情勢

- イントロダクション

- 患者アクセスソリューション市場:地域別の評価

- 患者アクセスソリューション市場:研究開発費

- 市場参入企業の収益分析

- 市場シェア分析

- 競合リーダーシップマッピング

- 競合リーダーシップマッピング (中小企業/スタートアップ)

- 競合ベンチマーキング

- 競合状況・動向

- 資本取引

第12章 企業プロファイル

- 主要企業

- MCKESSON CORPORATION

- OPTUM, INC.

- COGNIZANT

- CERNER CORPORATION

- EXPERIAN PLC

- 3M

- CONIFER HEALTH SOLUTIONS

- CRANEWARE, INC.

- GENENTECH, INC. (ROCHE)

- ALLSCRIPTS HEALTHCARE SOLUTIONS, INC.

- EPIC SYSTEMS CORPORATION

- WAYSTAR

- THE SSI GROUP, LLC

- CIRIUS GROUP, INC.

- ACCUREG SOFTWARE

- その他の企業

- PATIENT ACCESS SOLUTIONS, INC.

- KYRUUS

- EXELA TECHNOLOGIES, INC.

- ACCESS ONE, INC.

- VEE TECHNOLOGIES

- CONDUENT, INC.

- FINTHRIVE

- PLEXIS HEALTHCARE SYSTEMS

- HEALTHASYST

- VIRTUSA CORPORATION

第13章 付録

The global patient access solutions market is projected to reach USD 2.9 billion by 2027 from an estimated USD 1.9 billion in 2022, at a CAGR of 8.9% during the forecast period. Growth in this market is driven by the growing government initiatives to support the HCIT solutions, increasing patient pool, increasing demand for health insurance, and the growing need to curtail healthcare costs. However, lack of skilled IT professionals & high deployment costs are expected to restrain the growth of this market to a certain extent.

"The web & cloud- based solutions segment is projected to be the largest segment & register the highest growth in the patient access solutions market, by application"

Based on application, the data aggregation segment is projected to be the largest segment & register the highest growth during the forecast period. Factors responsible for the growth of this segment are the advantages offered by the solutions such as on-demand self-serving analytics, no upfront capital investment for hardware, extreme capacity flexibility, and the pay-as-you-go pricing model.

"Healthcare Providers was the largest segment by the end user of patient access solutions market in 2021"

Healthcare providers segment is projected to grow at the highest growth rate in the patient access solutions market in 2021. The increasing demand for standardizing patient data, large amounts of healthcare data generated, increasing focus on patient safety, significant growth in healthcare spending, rising medical error rates, growing denials, increasing healthcare costs is expected to drive the demand for patient access solutions services in the coming years.

"APAC to witness the highest growth rate during the forecast period."

The Asia Pacific market is projected to grow at the highest CAGR during the forecast period. Market growth in the APAC region is mainly driven by factors such as the improving healthcare infrastructure, rising healthcare insurance coverage, and growing medical tourism.

The break-down of primary participants is as mentioned below:

- By Company Type - Tier 1: 42%, Tier 2: 31%, and Tier 3: 27%

- By Designation - C-level: 30%, Director-level: 45%, and Others: 25%

- By Region - North America: 42%, Europe: 28%, Asia Pacific: 19%, Latin America: 9%, and Middle East & Africa: 2%.

Key players in the Patient access solutions Market

The key players operating in the patient access solutions market include Cognizant (US), McKesson Corporation (US), Cerner Corporation (US), Experian Plc (Ireland), 3M (US), Conifer Health Solutions (US), Waystar (US), Epic Systems Corporation (US), The SSI Group, LLC (US), Optum, Inc. (US), Cirius Group, Inc. (US), Craneware, Inc. (Scotland), Allscripts Healthcare Solutions, Inc. (US), Genentech, Inc. (US).

Research Coverage:

The report analyzes the patient access solutions market and aims to estimate the market size and future growth potential of various market segments, based on product & service, delivery mode, end user, and region. The report also provides a competitive analysis of the key players operating in this market, along with their company profiles, product offerings, recent developments, and key market strategies.

Reasons to Buy the Report

This report will enrich established firms as well as new entrants/smaller firms to gauge the pulse of the market, which, in turn, would help them garner a greater share of the market. The report will help the leaders/new entrants in this market with information on the closest approximations of the revenue numbers for the overall market and the sub-segments. This report will help stakeholders understand the competitive landscape and gain more insights to better position their businesses and plan suitable go-to-market.

TABLE OF CONTENTS

1 INTRODUCTION

- 1.1 STUDY OBJECTIVES

- 1.2 MARKET DEFINITION

- 1.2.1 INCLUSIONS AND EXCLUSIONS

- 1.3 MARKETS COVERED

- FIGURE 1 PATIENT ACCESS SOLUTIONS MARKET

- FIGURE 2 REGIONAL SEGMENTS COVERED

- 1.3.1 YEARS CONSIDERED

- 1.4 CURRENCY CONSIDERED

- TABLE 1 STANDARD CURRENCY CONVERSION RATES

- 1.5 STAKEHOLDERS

- 1.6 LIMITATIONS

- 1.7 SUMMARY OF CHANGES

2 RESEARCH METHODOLOGY

- 2.1 RESEARCH DATA

- FIGURE 3 RESEARCH DESIGN

- 2.1.1 SECONDARY DATA

- 2.1.1.1 Key data from secondary sources

- 2.1.2 PRIMARY DATA

- FIGURE 4 PRIMARY SOURCES

- 2.1.2.1 Key data from primary sources

- 2.1.2.2 Key industry insights

- FIGURE 5 BREAKDOWN OF PRIMARY INTERVIEWS: BY COMPANY TYPE, DESIGNATION, AND REGION

- 2.2 MARKET SIZE ESTIMATION

- FIGURE 6 MARKET SIZE ESTIMATION: REVENUE SHARE ANALYSIS

- FIGURE 7 REVENUE SHARE ANALYSIS ILLUSTRATION

- FIGURE 8 COUNTRY-LEVEL ANALYSIS OF PATIENT ACCESS SOLUTIONS MARKET

- FIGURE 9 TOP-DOWN APPROACH

- FIGURE 10 CAGR PROJECTIONS: SUPPLY SIDE ANALYSIS

- FIGURE 11 CAGR PROJECTIONS FROM ANALYSIS OF DRIVERS, RESTRAINTS, OPPORTUNITIES, AND CHALLENGES (2022-2027)

- 2.3 MARKET BREAKDOWN AND DATA TRIANGULATION

- FIGURE 12 MARKET DATA TRIANGULATION METHODOLOGY

- 2.4 RESEARCH ASSUMPTIONS

3 EXECUTIVE SUMMARY

- FIGURE 13 PATIENT ACCESS SOLUTIONS MARKET, BY PRODUCT & SERVICE, 2022 VS. 2027 (USD MILLION)

- FIGURE 14 PATIENT ACCESS SERVICES MARKET, BY TYPE, 2022 VS. 2027 (USD MILLION)

- FIGURE 15 PATIENT ACCESS SOLUTIONS MARKET, BY DELIVERY MODE, 2022 VS. 2027 (USD MILLION)

- FIGURE 16 PATIENT ACCESS SOLUTIONS MARKET, BY END USER, 2022 VS. 2027 (USD MILLION)

- FIGURE 17 GEOGRAPHICAL SNAPSHOT OF PATIENT ACCESS SOLUTIONS MARKET, 2021

4 PREMIUM INSIGHTS

- 4.1 PATIENT ACCESS SOLUTIONS: MARKET OVERVIEW

- FIGURE 18 GROWING IMPORTANCE OF DENIALS MANAGEMENT TO DRIVE MARKET

- 4.2 ASIA PACIFIC: PATIENT ACCESS SOLUTIONS MARKET, BY DELIVERY MODE AND END USER (2021)

- FIGURE 19 WEB & CLOUD-BASED SOLUTIONS SEGMENT TO DOMINATE MARKET IN 2021

- 4.3 PATIENT ACCESS SOLUTIONS MARKET: GEOGRAPHIC GROWTH OPPORTUNITIES

- FIGURE 20 UK TO REGISTER HIGHEST GROWTH IN MARKET DURING FORECAST PERIOD

- 4.4 REGIONAL MIX: PATIENT ACCESS SOLUTIONS MARKET (2022-2027)

- FIGURE 21 NORTH AMERICA TO DOMINATE MARKET DURING FORECAST PERIOD

5 MARKET OVERVIEW

- 5.1 INTRODUCTION

- 5.2 MARKET DYNAMICS

- FIGURE 22 PATIENT ACCESS SOLUTIONS MARKET: DRIVERS, RESTRAINTS, OPPORTUNITIES, AND CHALLENGES

- 5.2.1 DRIVERS

- 5.2.1.1 Stringent government regulations for accessing patient data

- 5.2.1.2 Increasing patient volume and subsequent growth in demand for health insurance

- FIGURE 23 GROWTH IN GERIATRIC POPULATION, BY REGION, 2015-2050

- FIGURE 24 PROJECTED HEALTHCARE SPENDING IN DIFFERENT REGIONS, 2017-2022 (USD BILLION)

- 5.2.1.3 Growing importance of denials management

- 5.2.1.4 Declining reimbursement rates

- 5.2.1.5 Rising need to curtail healthcare costs

- TABLE 2 IMPACT ANALYSIS: MARKET DRIVERS

- 5.2.2 RESTRAINTS

- 5.2.2.1 Data breaches and loss of confidentiality

- TABLE 3 LARGEST HEALTHCARE DATA BREACHES GLOBALLY (2020)

- TABLE 4 IMPACT ANALYSIS: MARKET RESTRAINTS

- 5.2.3 OPPORTUNITIES

- 5.2.3.1 High growth potential in emerging healthcare IT markets

- TABLE 5 IMPACT ANALYSIS: MARKET OPPORTUNITIES

- 5.2.4 CHALLENGES

- 5.2.4.1 Dearth of skilled healthcare IT professionals

- 5.2.4.2 Reluctance to adopt patient access solutions

- 5.2.4.3 High deployment costs

- TABLE 6 IMPACT ANALYSIS: MARKET CHALLENGES

6 INDUSTRY INSIGHTS

- 6.1 INTRODUCTION

- TABLE 7 ESTIMATED SPENDING ON REGULATORY COMPLIANCE BY HEALTHCARE PROVIDERS IN US

- 6.2 US: CURRENT SCENARIO OF HEALTHCARE CLAIMS MANAGEMENT

- 6.2.1 MANUAL VS. ELECTRONIC CLAIMS MANAGEMENT PROCESSES

- TABLE 8 AVERAGE COST PER TRANSACTION FOR MANUAL AND ELECTRONIC TRANSACTIONS AND SAVINGS OPPORTUNITY, 2018

- TABLE 9 AVERAGE, MINIMUM, AND MAXIMUM TIME SPENT BY PROVIDERS CONDUCTING MANUAL AND ELECTRONIC TRANSACTIONS, 2018

- 6.2.2 LACK OF STANDARDIZATION BETWEEN PAYER POLICIES

- 6.3 US: ADOPTION TRENDS FOR PATIENT ACCESS SOLUTIONS

- FIGURE 25 US: ADOPTION AND VOLUME OF ELECTRONIC ELIGIBILITY AND BENEFIT VERIFICATIONS FOR COMMERCIAL MEDICAL HEALTH PLANS AND PROVIDERS

- 6.4 PATIENT ACCESS SOLUTIONS AND VALUE-BASED CARE

- FIGURE 26 VALUE-BASED CARE THROUGH EFFICIENT DATA EXCHANGE

- 6.5 HCIT EXPENDITURE ANALYSIS

- 6.5.1 NORTH AMERICA

- FIGURE 27 US HEALTHCARE SPENDING, 2012-2020 (USD BILLION)

- 6.5.2 EUROPE

- 6.5.3 ASIA PACIFIC

- 6.6 US: HCIT ADOPTION TRENDS

- FIGURE 28 US: HOSPITAL EHR ADOPTION, 2007-2018

- 6.7 REGULATORY ANALYSIS

- 6.7.1 NORTH AMERICA

- 6.7.1.1 US

- 6.7.1.2 Canada

- 6.7.2 EUROPE

- 6.7.3 ASIA PACIFIC

- 6.7.1 NORTH AMERICA

- 6.8 INDUSTRY TRENDS

- 6.8.1 GROWING FOCUS ON INTEGRATION PLATFORM AS A SERVICE (IPAAS)

- 6.8.2 BUDGETARY CONSTRAINTS AND COST-CUTTING MEASURES IN EUROPE

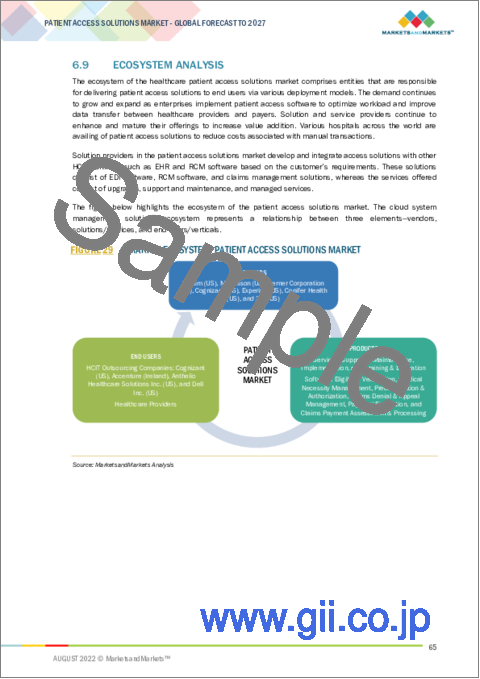

- 6.9 ECOSYSTEM ANALYSIS

- FIGURE 29 MARKET ECOSYSTEM: PATIENT ACCESS SOLUTIONS MARKET

- 6.10 TECHNOLOGY ANALYSIS

- FIGURE 30 FOCUS ON USING PATIENT ACCESS SOLUTIONS IN HEALTHCARE SUPPLY CHAIN MANAGEMENT

7 PATIENT ACCESS SOLUTIONS MARKET, BY PRODUCT & SERVICE

- 7.1 INTRODUCTION

- TABLE 10 PATIENT ACCESS SOLUTIONS MARKET, BY PRODUCT & SERVICE, 2020-2027 (USD MILLION)

- 7.2 SERVICES

- TABLE 11 PATIENT ACCESS SOLUTIONS MARKET BY SERVICES, BY TYPE, 2020-2027 (USD MILLION)

- TABLE 12 PATIENT ACCESS SOLUTIONS MARKET BY SERVICES, BY COUNTRY, 2020-2027 (USD MILLION)

- 7.2.1 SUPPORT & MAINTENANCE SERVICES

- 7.2.1.1 Rising trend of outsourcing to drive segment

- TABLE 13 SUPPORT & MAINTENANCE SERVICES MARKET, BY COUNTRY, 2020-2027 (USD MILLION)

- 7.2.2 IMPLEMENTATION SERVICES

- 7.2.2.1 Increasing adoption of software by healthcare providers to fuel segment

- FIGURE 31 ADOPTION OF ELECTRONIC ADMINISTRATIVE TRANSACTIONS, 2018-2021

- TABLE 14 IMPLEMENTATION SERVICES MARKET, BY COUNTRY, 2020-2027 (USD MILLION)

- 7.2.3 TRAINING & EDUCATION SERVICES

- 7.2.3.1 Training & education services to increase healthcare providers' awareness about available patient access solutions

- TABLE 15 TRAINING & EDUCATION SERVICES MARKET, BY COUNTRY, 2020-2027 (USD MILLION)

- 7.3 SOFTWARE

- TABLE 16 PATIENT ACCESS SOFTWARE MARKET, BY TYPE, 2020-2027 (USD MILLION)

- TABLE 17 PATIENT ACCESS SOFTWARE MARKET, BY COUNTRY, 2020-2027 (USD MILLION)

- 7.3.1 ELIGIBILITY VERIFICATION SOFTWARE

- 7.3.1.1 Real-time access to healthcare payers to propel segment

- FIGURE 32 ADOPTION OF ELECTRONIC ELIGIBILITY AND BENEFIT VERIFICATION, 2019-2021

- TABLE 18 KEY PLAYERS PROVIDING ELIGIBILITY VERIFICATION SOFTWARE

- TABLE 19 ELIGIBILITY VERIFICATION SOFTWARE MARKET, BY COUNTRY, 2020-2027 (USD MILLION)

- 7.3.2 MEDICAL NECESSITY MANAGEMENT SOFTWARE

- 7.3.2.1 Accelerated cash flow and net revenue to drive segment

- TABLE 20 KEY PLAYERS PROVIDING MEDICAL NECESSITY MANAGEMENT SOFTWARE

- TABLE 21 MEDICAL NECESSITY MANAGEMENT SOFTWARE MARKET, BY COUNTRY, 2020-2027 (USD MILLION)

- 7.3.3 PRECERTIFICATION & AUTHORIZATION SOFTWARE

- 7.3.3.1 Cost efficiency and management of real-time authorization requests to fuel segment

- TABLE 22 KEY PLAYERS PROVIDING PRECERTIFICATION & AUTHORIZATION SOFTWARE

- TABLE 23 PRECERTIFICATION & AUTHORIZATION SOFTWARE MARKET, BY COUNTRY, 2020-2027 (USD MILLION)

- 7.3.4 CLAIMS DENIAL & APPEAL MANAGEMENT SOFTWARE

- 7.3.4.1 Streamlined productivity tools and claims-related alerts to fuel segment

- TABLE 24 KEY PLAYERS PROVIDING CLAIMS DENIAL & APPEAL MANAGEMENT SOFTWARE

- TABLE 25 CLAIMS DENIAL & APPEAL MANAGEMENT SOFTWARE MARKET, BY COUNTRY, 2020-2027 (USD MILLION)

- 7.3.5 PAYMENT ESTIMATION SOFTWARE

- 7.3.5.1 Need to control rising healthcare costs to drive segment

- TABLE 26 KEY PLAYERS PROVIDING PAYMENT ESTIMATION SOFTWARE

- TABLE 27 PAYMENT ESTIMATION SOFTWARE MARKET, BY COUNTRY, 2020-2027 (USD MILLION)

- 7.3.6 CLAIMS PAYMENT ASSESSMENT & PROCESSING SOFTWARE

- 7.3.6.1 Increasing government initiatives to propel segment

- TABLE 28 KEY PLAYERS PROVIDING CLAIMS PAYMENT ASSESSMENT & PROCESSING SOFTWARE

- TABLE 29 CLAIMS PAYMENT ASSESSMENT & PROCESSING SOFTWARE MARKET, BY COUNTRY, 2020-2027 (USD MILLION)

- 7.3.7 OTHER SOFTWARE

- TABLE 30 OTHER SOFTWARE MARKET FOR PATIENT ACCESS SOLUTIONS, BY COUNTRY, 2020-2027 (USD MILLION)

8 PATIENT ACCESS SOLUTIONS MARKET, BY DELIVERY MODE

- 8.1 INTRODUCTION

- TABLE 31 PATIENT ACCESS SOLUTIONS MARKET, BY DELIVERY MODE, 2020-2027 (USD MILLION)

- 8.2 WEB & CLOUD-BASED SOLUTIONS

- 8.2.1 COST-EFFECTIVENESS AND LARGE STORAGE CAPACITY TO PROPEL MARKET

- TABLE 32 PATIENT ACCESS SOLUTIONS MARKET FOR WEB & CLOUD-BASED SOLUTIONS, BY COUNTRY, 2020-2027 (USD MILLION)

- 8.3 ON-PREMISE SOLUTIONS

- 8.3.1 REDUCED RISK OF DATA BREACHES AND OTHER SECURITY ISSUES TO DRIVE MARKET

- TABLE 33 PATIENT ACCESS SOLUTIONS MARKET FOR ON-PREMISE SOLUTIONS, BY COUNTRY, 2020-2027 (USD MILLION)

9 PATIENT ACCESS SOLUTIONS MARKET, BY END USER

- 9.1 INTRODUCTION

- TABLE 34 PATIENT ACCESS SOLUTIONS MARKET, BY END USER, 2020-2027 (USD MILLION)

- 9.2 HEALTHCARE PROVIDERS

- 9.2.1 HEALTHCARE PROVIDERS TO DOMINATE MARKET DURING FORECAST PERIOD

- TABLE 35 PATIENT ACCESS SOLUTIONS MARKET FOR HEALTHCARE PROVIDERS, BY COUNTRY, 2020-2027 (USD MILLION)

- 9.3 HCIT OUTSOURCING COMPANIES

- 9.3.1 HCIT OUTSOURCING COMPANIES TO REGISTER HIGHEST GROWTH DURING FORECAST PERIOD

- TABLE 36 PATIENT ACCESS SOLUTIONS MARKET FOR HCIT OUTSOURCING COMPANIES, BY COUNTRY, 2020-2027 (USD MILLION)

- 9.4 OTHER END USERS

- TABLE 37 PATIENT ACCESS SOLUTIONS MARKET FOR OTHER END USERS, BY REGION, 2020-2027 (USD MILLION)

10 PATIENT ACCESS SOLUTIONS MARKET, BY REGION

- 10.1 INTRODUCTION

- TABLE 38 PATIENT ACCESS SOLUTIONS MARKET, BY REGION, 2020-2027 (USD MILLION)

- 10.2 NORTH AMERICA

- FIGURE 33 NORTH AMERICA: PATIENT ACCESS SOLUTIONS MARKET SNAPSHOT, 2021

- TABLE 39 NORTH AMERICA: PATIENT ACCESS SOLUTIONS MARKET, BY COUNTRY, 2020-2027 (USD MILLION)

- TABLE 40 NORTH AMERICA: PATIENT ACCESS SOLUTIONS MARKET, BY PRODUCT & SERVICE, 2020-2027 (USD MILLION)

- TABLE 41 NORTH AMERICA: PATIENT ACCESS SOLUTIONS MARKET FOR SERVICES, BY TYPE, 2020-2027 (USD MILLION)

- TABLE 42 NORTH AMERICA: PATIENT ACCESS SOLUTIONS MARKET FOR SOFTWARE, BY TYPE, 2020-2027 (USD MILLION)

- TABLE 43 NORTH AMERICA: PATIENT ACCESS SOLUTIONS MARKET, BY DELIVERY MODE, 2020-2027 (USD MILLION)

- TABLE 44 NORTH AMERICA: PATIENT ACCESS SOLUTIONS MARKET, BY END USER, 2020-2027 (USD MILLION)

- 10.2.1 US

- 10.2.1.1 Growing need to curtail healthcare costs to drive market

- TABLE 45 US: KEY MACROINDICATORS

- TABLE 46 US: PATIENT ACCESS SOLUTIONS MARKET, BY PRODUCT & SERVICE, 2020-2027 (USD MILLION)

- TABLE 47 US: PATIENT ACCESS SOLUTIONS MARKET FOR SERVICES, BY TYPE, 2020-2027 (USD MILLION)

- TABLE 48 US: PATIENT ACCESS SOLUTIONS MARKET FOR SOFTWARE, BY TYPE, 2020-2027 (USD MILLION)

- TABLE 49 US: PATIENT ACCESS SOLUTIONS MARKET, BY DELIVERY MODE, 2020-2027 (USD MILLION)

- TABLE 50 US: PATIENT ACCESS SOLUTIONS MARKET, BY END USER, 2020-2027 (USD MILLION)

- 10.2.2 CANADA

- 10.2.2.1 Need for financial management in healthcare organizations to support market

- TABLE 51 CANADA: KEY MACROINDICATORS

- TABLE 52 CANADA: PATIENT ACCESS SOLUTIONS MARKET, BY PRODUCT & SERVICE, 2020-2027 (USD MILLION)

- TABLE 53 CANADA: PATIENT ACCESS SOLUTIONS MARKET FOR SERVICES, BY TYPE, 2020-2027 (USD MILLION)

- TABLE 54 CANADA: PATIENT ACCESS SOLUTIONS MARKET BY SOFTWARE, BY TYPE, 2020-2027 (USD MILLION)

- TABLE 55 CANADA: PATIENT ACCESS SOLUTIONS MARKET, BY DELIVERY MODE, 2020-2027 (USD MILLION)

- TABLE 56 CANADA: PATIENT ACCESS SOLUTIONS MARKET, BY END USER, 2020-2027 (USD MILLION)

- 10.3 EUROPE

- TABLE 57 EHEALTH PRIORITIES FOR HEALTHCARE PROVIDERS IN EUROPE, BY COUNTRY (2019)

- FIGURE 34 EUROPE: EHEALTH CHALLENGES FACED BY HEALTHCARE PROVIDERS, 2019

- TABLE 58 EUROPE: PATIENT ACCESS SOLUTIONS MARKET, BY COUNTRY, 2020-2027 (USD MILLION)

- TABLE 59 EUROPE: PATIENT ACCESS SOLUTIONS MARKET, BY PRODUCT & SERVICE, 2020-2027 (USD MILLION)

- TABLE 60 EUROPE: PATIENT ACCESS SOLUTIONS MARKET BY SERVICES, BY TYPE, 2020-2027 (USD MILLION)

- TABLE 61 EUROPE: PATIENT ACCESS SOLUTIONS MARKET FOR SOFTWARE, BY TYPE, 2020-2027 (USD MILLION)

- TABLE 62 EUROPE: PATIENT ACCESS SOLUTIONS MARKET, BY DELIVERY MODE, 2020-2027 (USD MILLION)

- TABLE 63 EUROPE: PATIENT ACCESS SOLUTIONS MARKET, BY END USER, 2020-2027 (USD MILLION)

- 10.3.1 GERMANY

- 10.3.1.1 Increasing government initiatives to boost market

- TABLE 64 GERMANY: KEY MACROINDICATORS

- TABLE 65 GERMANY: PATIENT ACCESS SOLUTIONS MARKET, BY PRODUCT & SERVICE, 2020-2027 (USD MILLION)

- TABLE 66 GERMANY: PATIENT ACCESS SOLUTIONS MARKET FOR SERVICES, BY TYPE, 2020-2027 (USD MILLION)

- TABLE 67 GERMANY: PATIENT ACCESS SOLUTIONS MARKET FOR SOFTWARE, BY TYPE, 2020-2027 (USD MILLION)

- TABLE 68 GERMANY: PATIENT ACCESS SOLUTIONS MARKET, BY DELIVERY MODE, 2020-2027 (USD MILLION)

- TABLE 69 GERMANY: PATIENT ACCESS SOLUTIONS MARKET, BY END USER, 2020-2027 (USD MILLION)

- 10.3.2 FRANCE

- 10.3.2.1 Upcoming retirement of doctors to drive market

- TABLE 70 FRANCE: KEY MACROINDICATORS

- TABLE 71 FRANCE: PATIENT ACCESS SOLUTIONS MARKET, BY PRODUCT & SERVICE, 2020-2027 (USD MILLION)

- TABLE 72 FRANCE: PATIENT ACCESS SOLUTIONS MARKET BY SERVICES, BY TYPE, 2020-2027 (USD MILLION)

- TABLE 73 FRANCE: PATIENT ACCESS SOLUTIONS MARKET BY SOFTWARE, BY TYPE, 2020-2027 (USD MILLION)

- TABLE 74 FRANCE: PATIENT ACCESS SOLUTIONS MARKET, BY DELIVERY MODE, 2020-2027 (USD MILLION)

- TABLE 75 FRANCE: PATIENT ACCESS SOLUTIONS MARKET, BY END USER, 2020-2027 (USD MILLION)

- 10.3.3 UK

- 10.3.3.1 Government initiatives for EMR and eHealth solutions to drive market

- TABLE 76 UK: KEY MACROINDICATORS

- TABLE 77 UK: PATIENT ACCESS SOLUTIONS MARKET, BY PRODUCT & SERVICE, 2020-2027 (USD MILLION)

- TABLE 78 UK: PATIENT ACCESS SOLUTIONS MARKET BY SERVICES, BY TYPE, 2020-2027 (USD MILLION)

- TABLE 79 UK: PATIENT ACCESS SOLUTIONS MARKET BY SOFTWARE, BY TYPE, 2020-2027 (USD MILLION)

- TABLE 80 UK: PATIENT ACCESS SOLUTIONS MARKET, BY DELIVERY MODE, 2020-2027 (USD MILLION)

- TABLE 81 UK: PATIENT ACCESS SOLUTIONS MARKET, BY END USER, 2020-2027 (USD MILLION)

- 10.3.4 REST OF EUROPE

- TABLE 82 REST OF EUROPE: PATIENT ACCESS SOLUTIONS MARKET, BY PRODUCT & SERVICE, 2020-2027 (USD MILLION)

- TABLE 83 REST OF EUROPE: PATIENT ACCESS SOLUTIONS MARKET FOR SERVICES, BY TYPE, 2020-2027 (USD MILLION)

- TABLE 84 REST OF EUROPE: PATIENT ACCESS SOLUTIONS MARKET FOR SOFTWARE, BY TYPE, 2020-2027 (USD MILLION)

- TABLE 85 REST OF EUROPE: PATIENT ACCESS SOLUTIONS MARKET, BY DELIVERY MODE, 2020-2027 (USD MILLION)

- TABLE 86 REST OF EUROPE: PATIENT ACCESS SOLUTIONS MARKET, BY END USER, 2020-2027 (USD MILLION)

- 10.4 ASIA PACIFIC

- 10.4.1 INCREASING NEED FOR IMPROVED FINANCIAL MANAGEMENT TO DRIVE MARKET

- FIGURE 35 ASIA PACIFIC: PATIENT ACCESS SOLUTIONS MARKET SNAPSHOT, 2021

- TABLE 87 ASIA PACIFIC: PATIENT ACCESS SOLUTIONS MARKET, BY PRODUCT & SERVICE, 2020-2027 (USD MILLION)

- TABLE 88 ASIA PACIFIC: PATIENT ACCESS SOLUTIONS MARKET FOR SERVICES, BY TYPE, 2020-2027 (USD MILLION)

- TABLE 89 ASIA PACIFIC: PATIENT ACCESS SOLUTIONS MARKET FOR SOFTWARE, BY TYPE, 2020-2027 (USD MILLION)

- TABLE 90 ASIA PACIFIC: PATIENT ACCESS SOLUTIONS MARKET, BY DELIVERY MODE, 2020-2027 (USD MILLION)

- TABLE 91 ASIA PACIFIC: PATIENT ACCESS SOLUTIONS MARKET, BY END USER, 2020-2027 (USD MILLION)

- 10.5 LATIN AMERICA

- 10.5.1 DEVELOPMENTS IN HEALTHCARE INFRASTRUCTURE TO SUPPORT MARKET

- TABLE 92 LATIN AMERICA: PATIENT ACCESS SOLUTIONS MARKET, BY PRODUCT & SERVICE, 2020-2027 (USD MILLION)

- TABLE 93 LATIN AMERICA: PATIENT ACCESS SOLUTIONS MARKET BY SERVICES, BY TYPE, 2020-2027 (USD MILLION)

- TABLE 94 LATIN AMERICA: PATIENT ACCESS SOLUTIONS MARKET BY SOFTWARE, BY TYPE, 2020-2027 (USD MILLION)

- TABLE 95 LATIN AMERICA: PATIENT ACCESS SOLUTIONS MARKET, BY DELIVERY MODE, 2020-2027 (USD MILLION)

- TABLE 96 LATIN AMERICA: PATIENT ACCESS SOLUTIONS MARKET, BY END USER, 2020-2027 (USD MILLION)

- 10.6 MIDDLE EAST & AFRICA

- 10.6.1 GROWING MEDICAL TOURISM TO SUPPORT MARKET

- TABLE 97 MIDDLE EAST & AFRICA: PATIENT ACCESS SOLUTIONS MARKET, BY PRODUCT & SERVICE, 2020-2027 (USD MILLION)

- TABLE 98 MIDDLE EAST & AFRICA: PATIENT ACCESS SOLUTIONS MARKET FOR SERVICES, BY TYPE, 2020-2027 (USD MILLION)

- TABLE 99 MIDDLE EAST & AFRICA: PATIENT ACCESS SOLUTIONS MARKET FOR SOFTWARE, BY TYPE, 2020-2027 (USD MILLION)

- TABLE 100 MIDDLE EAST & AFRICA: PATIENT ACCESS SOLUTIONS MARKET, BY DELIVERY MODE, 2020-2027 (USD MILLION)

- TABLE 101 MIDDLE EAST & AFRICA: PATIENT ACCESS SOLUTIONS MARKET, BY END USER, 2020-2027 (USD MILLION)

11 COMPETITIVE LANDSCAPE

- 11.1 INTRODUCTION

- TABLE 102 KEY GROWTH STRATEGIES ADOPTED BY MARKET PLAYERS FROM JANUARY 2019 TO JUNE 2022

- 11.2 PATIENT ACCESS SOLUTIONS MARKET: GEOGRAPHICAL ASSESSMENT

- FIGURE 36 GEOGRAPHIC ASSESSMENT OF KEY PLAYERS IN PATIENT ACCESS SOLUTIONS MARKET (2021)

- 11.3 PATIENT ACCESS SOLUTIONS MARKET: R&D EXPENDITURE

- FIGURE 37 R&D EXPENDITURE OF KEY PLAYERS IN PATIENT ACCESS SOLUTIONS MARKET (2021)

- 11.4 REVENUE ANALYSIS OF MARKET PLAYERS

- FIGURE 38 REVENUE ANALYSIS: PATIENT ACCESS SOLUTIONS MARKET, 2021

- 11.5 MARKET SHARE ANALYSIS

- FIGURE 39 PATIENT ACCESS SOLUTIONS MARKET SHARE ANALYSIS, BY KEY PLAYER, 2021

- 11.6 COMPETITIVE LEADERSHIP MAPPING

- 11.6.1 STARS

- 11.6.2 EMERGING LEADERS

- 11.6.3 PERVASIVE PLAYERS

- 11.6.4 PARTICIPANTS

- FIGURE 40 PATIENT ACCESS SOLUTIONS MARKET: COMPETITIVE LEADERSHIP MAPPING (2021)

- 11.7 COMPETITIVE LEADERSHIP MAPPING (SMES/START-UPS)

- 11.7.1 PROGRESSIVE COMPANIES

- 11.7.2 RESPONSIVE COMPANIES

- 11.7.3 DYNAMIC COMPANIES

- 11.7.4 STARTING BLOCKS

- FIGURE 41 PATIENT ACCESS SOLUTIONS MARKET: COMPETITIVE LEADERSHIP MAPPING FOR SMES/START-UPS (2021)

- 11.8 COMPETITIVE BENCHMARKING

- FIGURE 42 ANALYSIS OF PRODUCT & SERVICE PORTFOLIOS OF MAJOR PLAYERS IN PATIENT ACCESS SOLUTIONS MARKET

- FIGURE 43 BUSINESS STRATEGIES ADOPTED BY MAJOR PLAYERS IN PATIENT ACCESS SOLUTIONS MARKET

- 11.9 COMPETITIVE SITUATIONS AND TRENDS

- 11.9.1 DEALS

- TABLE 103 DEALS (2019-2022)

12 COMPANY PROFILES

- 12.1 KEY PLAYERS

- (Business Overview, Products/Services/Solutions Offered, Recent Developments, and MnM View)**

- 12.1.1 MCKESSON CORPORATION

- TABLE 104 MCKESSON CORPORATION: COMPANY OVERVIEW

- FIGURE 44 MCKESSON CORPORATION: COMPANY SNAPSHOT (2021)

- 12.1.2 OPTUM, INC.

- TABLE 105 OPTUM, INC.: COMPANY OVERVIEW

- FIGURE 45 OPTUM, INC.: COMPANY SNAPSHOT (2021)

- 12.1.3 COGNIZANT

- TABLE 106 COGNIZANT: COMPANY OVERVIEW

- FIGURE 46 COGNIZANT: COMPANY SNAPSHOT (2021)

- 12.1.4 CERNER CORPORATION

- TABLE 107 CERNER CORPORATION: COMPANY OVERVIEW

- FIGURE 47 CERNER CORPORATION: COMPANY SNAPSHOT (2021)

- 12.1.5 EXPERIAN PLC

- TABLE 108 EXPERIAN PLC: COMPANY OVERVIEW

- FIGURE 48 EXPERIAN PLC: COMPANY SNAPSHOT (2021)

- 12.1.6 3M

- TABLE 109 3M: COMPANY OVERVIEW

- FIGURE 49 3M: COMPANY SNAPSHOT (2021)

- 12.1.7 CONIFER HEALTH SOLUTIONS

- TABLE 110 CONIFER HEALTH SOLUTIONS: COMPANY OVERVIEW

- FIGURE 50 CONIFER HEALTH SOLUTIONS: COMPANY SNAPSHOT (2021)

- 12.1.8 CRANEWARE, INC.

- TABLE 111 CRANEWARE, INC.: COMPANY OVERVIEW

- FIGURE 51 CRANEWARE, INC.: COMPANY SNAPSHOT (2021)

- 12.1.9 GENENTECH, INC. (ROCHE)

- TABLE 112 GENENTECH, INC.: COMPANY OVERVIEW

- FIGURE 52 ROCHE: COMPANY SNAPSHOT (2021)

- 12.1.10 ALLSCRIPTS HEALTHCARE SOLUTIONS, INC.

- TABLE 113 ALLSCRIPTS HEALTHCARE SOLUTIONS, INC.: COMPANY OVERVIEW

- FIGURE 53 ALLSCRIPTS HEALTHCARE SOLUTIONS, INC.: COMPANY SNAPSHOT (2021)

- 12.1.11 EPIC SYSTEMS CORPORATION

- TABLE 114 EPIC SYSTEMS CORPORATION: COMPANY OVERVIEW

- 12.1.12 WAYSTAR

- TABLE 115 WAYSTAR: COMPANY OVERVIEW

- 12.1.13 THE SSI GROUP, LLC

- TABLE 116 THE SSI GROUP, LLC: COMPANY OVERVIEW

- 12.1.14 CIRIUS GROUP, INC.

- TABLE 117 CIRIUS GROUP, INC.: COMPANY OVERVIEW

- 12.1.15 ACCUREG SOFTWARE

- TABLE 118 ACCUREG SOFTWARE: COMPANY OVERVIEW

- * Business Overview, Products/Services/Solutions Offered, Recent Developments, and MnM View might not be captured in case of unlisted companies.

- 12.2 OTHER PLAYERS

- 12.2.1 PATIENT ACCESS SOLUTIONS, INC.

- 12.2.2 KYRUUS

- 12.2.3 EXELA TECHNOLOGIES, INC.

- 12.2.4 ACCESS ONE, INC.

- 12.2.5 VEE TECHNOLOGIES

- 12.2.6 CONDUENT, INC.

- 12.2.7 FINTHRIVE

- 12.2.8 PLEXIS HEALTHCARE SYSTEMS

- 12.2.9 HEALTHASYST

- 12.2.10 VIRTUSA CORPORATION

13 APPENDIX

- 13.1 DISCUSSION GUIDE

- 13.2 KNOWLEDGESTORE: MARKETSANDMARKETS' SUBSCRIPTION PORTAL

- 13.3 AVAILABLE CUSTOMIZATION OPTIONS

- 13.4 RELATED REPORTS

- 13.5 AUTHOR DETAILS