|

|

市場調査レポート

商品コード

1128178

薄型ウェハーの世界市場:ウェハーサイズ別(125mm、200mm、300mm)、プロセス別、技術別、用途別(MEMS、CIS、メモリ、RFデバイス、LED、インターポーザー、ロジック)、地域別 - 2027年までの予測Thin Wafer Market by Wafer Size (125 mm, 200 mm, & 300 mm), Process (Temporary Bonding & Debonding & Carrier-less/Taiko Process), Technology, Application (MEMS, CIS, Memory, RF Devices, LED, Interposer, Logic) & Geography - Global Forecast to 2027 |

||||||

|

|

|||||||

|

● お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。 詳細はお問い合わせください。 |

|||||||

| 薄型ウェハーの世界市場:ウェハーサイズ別(125mm、200mm、300mm)、プロセス別、技術別、用途別(MEMS、CIS、メモリ、RFデバイス、LED、インターポーザー、ロジック)、地域別 - 2027年までの予測 |

|

出版日: 2022年09月16日

発行: MarketsandMarkets

ページ情報: 英文 193 Pages

納期: 即納可能

|

- 全表示

- 概要

- 目次

世界の薄型ウェハーの市場規模は、2022年の114億米ドルから2027年には206億米ドルに達すると予測されており、2022年から2027年までのCAGRは12.5%と予想されています。

電子機器の小型化、携帯型健康監視機器におけるMEMS技術の採用拡大、スマートフォンや家電市場の成長、材料の大量節約などが、薄型ウェハー市場の成長を促進すると予想されます。

しかし、効率維持に関する問題が、薄型ウェハー市場の成長を制限しています。

"予測期間中、200mmウェハーの市場が大きなシェアを占める"

200mmウェハーは、パワーデバイス、IC、LED、MEMS、その他多くの半導体・電子デバイスに幅広く採用されていることから、主に大きな需要が見込まれます。200mmウェハーは、価格が手ごろで、さまざまな機器に簡単に組み込むことができます。そのため、中小規模の電子機器メーカーから大規模な電子機器メーカーまで、幅広く採用されています。また、ダイサイズが小さく、世界出荷規模が数千個に及ぶデバイスの製造にも、このウェハーが使用されるようになってきています。LED、RFデバイス、パワートランジスタの各メーカーは、200mmシリコンウェーハを使用しています。

2022年5月、Soitec(フランス)は、初の200mm炭化ケイ素SmartSiC(TM)ウェハーをリリースしました。このリリースにより、ソイテックは、150mmを超えるSiC製品のポートフォリオを拡大し、SmartSiC(TM)ウェーハの開発を次のレベルに進め、自動車市場の高まる需要に対応することができます。

"ウェハー研磨装置市場は予測期間中に最も高いCAGRで成長すると予想される"

ウェハー研磨装置市場の成長は、様々な民生用電子機器にマイクロエレクトロニクスを統合するために、より薄いウェハーの需要が増加していることに起因していると考えられます。ウェハー研磨工程は、バックグラインドのみと比較してより薄いウェハーを作成し、不規則なトポグラフィーを均等化し、ウェハーの弱体化の原因となる反りを防止するものです。そのため、ウェハー研磨装置の需要が高まっています。また、中国や台湾などでは、半導体製造への投資が進み、半導体工場が増加していることも、ウェハー薄片化装置市場の成長に寄与すると期待されています。

"予測期間中、アジア太平洋地域が薄型ウェハー市場で最大のシェアを占める"

アジア太平洋地域は、予測期間中、薄型ウェハー市場で最大のシェアを占めると予想されます。アジア太平洋地域は、スマート電子機器の大規模な導入が見られます。このため、家電メーカーはこの地域でよりハイエンドなデバイスを発売するようになりました。多くの家電メーカーが最新の技術動向を受け入れていることが、アジア太平洋地域における薄型ウェハーの需要を喚起しています。近年、中国や台湾などの国々では、半導体製造への投資により、半導体製造工場やIC製造企業の数が著しく増加しており、これがアジア太平洋地域の薄型ウェハー市場の成長への道を開くことになりました。

目次

第1章 イントロダクション

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 重要考察

第5章 市場概要

- イントロダクション

- 市場力学

- 促進要因

- 抑制要因

- 機会

- 課題

- バリューチェーン分析

- エコシステム/マーケットマップ

- 技術分析

- ケーススタディ分析

- 規制状況

- 価格分析

第6章 プロセス別:薄型ウェハー市場

- イントロダクション

- 仮接着・剥離

- キャリアレスアプローチ(TAIKOプロセス)

第7章 ウェハーサイズ別:薄型ウェハー市場

- イントロダクション

- 125ミリ

- 200ミリ

- 300ミリ

第8章 用途別:薄型ウェハー市場

- イントロダクション

- MEMS

- CIS

- メモリ

- RFデバイス

- LED

- インターポーザー

- ロジック

- その他

第9章 技術別:薄型ウェハー市場

- イントロダクション

- ウェハー研削

- ウェハー研磨

- ウェハー

第10章 地域別:薄型ウェハー市場

- イントロダクション

- 南北アメリカ

- 米国

- カナダ

- その他

- 欧州・中東・アフリカ

- 英国

- ドイツ

- フランス

- その他

- アジア太平洋

- 台湾

- 中国

- 日本

- 韓国

- その他

第11章 競合情勢

- 競合情勢

- 主要5社の収益分析

- 市場シェア分析(2021)

- 企業評価マトリックス

- スタートアップ/中小企業評価マトリックス

- ウェハー:企業のフットプリント

- 競合状況・動向

第12章 企業プロファイル

- イントロダクション

- 主要企業

- SK SILTRON

- SHIN-ETSU CHEMICAL CO., LTD.

- SILTRONIC

- SUMCO CORPORATION

- GLOBALWAFERS CO., LTD.

- SOITEC

- SUSS MICROTEC

- DISCO CORPORATION

- OKMETIC

- 3M

- APPLIED MATERIALS

- その他の企業

- MECHATRONIC SYSTEMTECHNIK

- SYNOVA

- EV GROUP

- BREWER SCIENCE

- WAFER WORKS CORPORATION

- ATECOM TECHNOLOGY CO., LTD.

- SIL'TRONIX SILICON TECHNOLOGIES

- LDK SOLAR

- PV CRYSTALOX SOLAR PLC

- UNIVERSITYWAFER, INC

- SHANGHAI SIMGUI TECHNOLOGY CO., LTD

- VIRGINIA SEMICONDUCTOR INC

- SILICON VALLEY MICROELECTRONICS

- WAFER WORLD INC.

第13章 付録

The thin wafer market is projected to grow from USD 11.4 billion in 2022 and is projected to reach USD 20.6 billion by 2027; it is expected to grow at a CAGR of 12.5% from 2022 to 2027.

Reducing sizes of electronic devices, rising adoption of MEMS technology in portable health monitoring devices, growing smartphone and consumer electronics markets and high amount of material saving is expected to fuel the growth of the thin wafer market.

However, issues related to efficiency maintenance is limiting the growth of the thin wafer market.

"Market for 200 mm wafers to hold a significant share during the forecast period."

200 mm wafers are expected to witness significant demand majorly on account of their wide adoption in power devices, ICs, LEDs, MEMS, and many other semiconductor and electronic devices. The 200 mm wafers are affordable and can be easily integrated into various devices. As a result, these wafers are adopted on a large-scale basis by small-scale and large-scale electronic manufacturers. Furthermore, for the manufacturing of devices that require small die sizes and have a global shipment size in the thousands, these wafers are increasingly being used. LED, RF device, and power transistors manufacturers use 200 mm silicon wafers.

In May 2022, Soitec (France) has released its first 200mm silicon carbide SmartSiC™ wafer. With the release, Soitec is able to enlarge its SiC product portfolio beyond 150mm, take the development of its SmartSiC™ wafers to the next level and cater to the growing demand of the automotive market.

"Wafer polishing equipment market is expected to grow at the highest CAGR during the forecast period"

The growth of the wafer polishing equipment market can be attributed to the increasing demand for thinner wafers to integrate microelectronics into various consumer electronic devices. The wafer polishing process creates thinner wafers compared to back-grinding alone and evens out any irregular topography and prevents warping that causes the wafers to weaken. Thus, there is an increased demand for wafer polishing equipment. Moreover, the increasing number of semiconductor fabrication plants in countries such as China and Taiwan, owing to growing investments in semiconductor manufacturing, is expected to contribute toward the growth of the wafer thinning equipment market.

"Asia Pacific to hold the largest share of the thin wafer market during the forecast period"

Asia Pacific is expected to hold the largest share of the thin wafer market during the forecast period. The Asia Pacific has witnessed large-scale adoption of smart electronic devices. This has led the consumer electronics manufacturers to launch higher-end devices in this region. The acceptance of the latest technology trends by majority of consumer electronics manufacturers have stimulated the demand for thinner wafers in Asia Pacific. In recent years, there has been a remarkable increase in the number of semiconductor fabrication plants and IC manufacturing firms in countries such as China and Taiwan, due to investments in semiconductor manufacturing this has paved way towards the growth of the thin wafer market in the Asia Pacific region.

In the process of determining and verifying the market size for several segments and subsegments gathered through secondary research, extensive primary interviews have been conducted with key industry experts in the thin wafer space.

The break-up of primary participants for the report has been shown below:

- By Company Type: Tier 1 -40%, Tier 2 - 40%, and Tier 3 - 20%

- By Designation: C-level Executives - 40%, Directors -40%, and Others - 20%

- By Region: Americas -33%, Asia Pacific- 45%, EMEA -22%

The report profiles key players in the thin wafer market with their respective market ranking analysis. Prominent players profiled in this report are include Shin-Etsu Chemical Co., Ltd. (Japan), SUMCO Corporation (Japan), GlobalWafers Co., Ltd. (Taiwan), Siltronic (Germany), SK Siltron (South Korea), SUSS MicroTec (Germany), DISCO Corporation (Japan), 3M (US), and Applied Materials (US Apart from these, Mechatronic Systemtechnik (Austria), Synova (Switzerland), EV Group (Austria), Wafer Works Corporation (Taiwan), Atecom technology Co., Ltd. (Taiwan), Siltronix Silicon Technologies (France), LDK Solar (China), UniversityWafer, Inc. (US) are among a few emerging companies in the thin wafer market.

Research Coverage:

This research report categorizes global thin wafer market based on wafer size, process, technology, application and geography. The report describes the major drivers, restraints, challenges, and opportunities pertaining to the thin wafer market and forecasts the same till 2027 (including analysis of COVID-19 impact on the market). Apart from these, the report also consists of leadership mapping and analysis of all the companies included in the thin wafer ecosystem.

Key Benefits of Buying the Report

The report would help leaders/new entrants in this market in the following ways:

- 1. This report segments the thin wafer market comprehensively and provides the closest market size projection for all subsegments across different regions.

- 2. The report helps stakeholders understand the pulse of the market and provides them with information on key drivers, restraints, challenges, and opportunities for market growth.

- 3. This report would help stakeholders understand their competitors better and gain more insights to improve their position in the business. The competitive landscape section includes competitor ecosystem, product developments and launches, partnerships, and mergers and acquisitions.

- 4. The analysis of the top 28 companies, based on the market rank as well as the product footprint will help stakeholders visualize the market positioning of these key players.

- 5. Patent analysis, trade data, and technological trends that will shape the market in the coming years has also been covered in this report.

TABLE OF CONTENTS

1 INTRODUCTION

- 1.1 STUDY OBJECTIVES

- 1.2 MARKET DEFINITION

- 1.3 STUDY SCOPE

- 1.3.1 MARKETS COVERED

- 1.3.2 INCLUSIONS AND EXCLUSIONS

- 1.3.3 REGIONAL SCOPE

- 1.3.4 YEARS CONSIDERED

- 1.4 CURRENCY

- 1.5 PACKAGE SIZE

- 1.6 STAKEHOLDERS

- 1.7 SUMMARY OF CHANGES

2 RESEARCH METHODOLOGY

- 2.1 RESEARCH DATA

- FIGURE 1 THIN WAFER MARKET: RESEARCH DESIGN

- 2.1.1 SECONDARY DATA

- 2.1.1.1 Major secondary sources

- 2.1.1.2 Key data from secondary sources

- 2.1.2 PRIMARY DATA

- 2.1.2.1 Primary interviews with experts

- 2.1.2.2 Breakdown of primaries

- 2.1.3 SECONDARY AND PRIMARY RESEARCH

- 2.1.3.1 Key industry insights

- 2.2 MARKET SIZE ESTIMATION

- FIGURE 2 MARKET SIZE ESTIMATION METHODOLOGY: REVENUE GENERATED BY KEY PLAYERS IN THIN WAFER MARKET

- 2.2.1 BOTTOM-UP APPROACH

- 2.2.1.1 Approach to capture market size by bottom-up analysis (demand side)

- FIGURE 3 MARKET SIZE ESTIMATION METHODOLOGY: BOTTOM-UP APPROACH

- 2.2.2 TOP-DOWN APPROACH

- 2.2.2.1 Approach to capture market size by top-down analysis (supply side)

- FIGURE 4 MARKET SIZE ESTIMATION METHODOLOGY: TOP-DOWN APPROACH

- 2.3 MARKET BREAKDOWN AND DATA TRIANGULATION

- FIGURE 5 DATA TRIANGULATION

- 2.4 RESEARCH ASSUMPTIONS

- FIGURE 6 ASSUMPTIONS FOR RESEARCH STUDY

- 2.5 RISK ASSESSMENT

- 2.6 LIMITATIONS

3 EXECUTIVE SUMMARY

- 3.1 GROWTH RATE ASSUMPTIONS/GROWTH FORECAST

- FIGURE 7 300 MM WAFER TO ACCOUNT FOR LARGEST MARKET SHARE DURING FORECAST PERIOD

- FIGURE 8 THIN WAFER MARKET, BY WAFER SIZE, 2022-2027 (MILLION SQUARE INCHES)

- FIGURE 9 MEMORY APPLICATIONS TO DOMINATE THIN WAFER MARKET BY 2027

- FIGURE 10 WAFER THINNING EQUIPMENT MARKET FOR LED APPLICATIONS TO GROW AT HIGHEST CAGR BETWEEN 2022 AND 2027

- FIGURE 11 ASIA PACIFIC ACCOUNTED FOR LARGEST SHARE OF THIN WAFER MARKET IN 2021

4 PREMIUM INSIGHTS

- 4.1 ATTRACTIVE OPPORTUNITIES FOR PLAYERS IN THIN WAFER MARKET

- FIGURE 12 THIN WAFERS EXPECTED TO WITNESS HIGH ADOPTION RATE DURING FORECAST PERIOD

- 4.2 WAFER THINNING EQUIPMENT MARKET, BY TECHNOLOGY

- FIGURE 13 DICING TECHNOLOGY TO HOLD LARGEST MARKET SHARE DURING FORECAST PERIOD

- 4.3 THIN WAFER MARKET, BY APPLICATION

- FIGURE 14 MARKET FOR LED EXPECTED TO GROW AT HIGHEST CAGR BETWEEN 2022 AND 2027

- 4.4 WAFER THINNING EQUIPMENT MARKET, BY TECHNOLOGY AND APPLICATION

- FIGURE 15 MEMORY AND LOGIC TO BE MOST FAVORABLE APPLICATION AREAS FOR WAFER THINNING EQUIPMENT MARKET IN 2022

- 4.5 GEOGRAPHICAL ANALYSIS OF THIN WAFER MARKET

- FIGURE 16 CHINA TO EXHIBIT HIGHEST CAGR IN THIN WAFER MARKET BETWEEN 2022 AND 2027

5 MARKET OVERVIEW

- 5.1 INTRODUCTION

- 5.2 MARKET DYNAMICS

- FIGURE 17 THIN WAFER MARKET: DRIVERS, RESTRAINTS, OPPORTUNITIES, AND CHALLENGES

- 5.2.1 DRIVERS

- 5.2.1.1 Rising adoption of MEMS technology in portable health monitoring devices

- 5.2.1.2 Reducing size of electronic devices

- 5.2.1.3 Growing smartphone and consumer electronics markets

- 5.2.1.4 High amount of material saving

- FIGURE 18 DRIVERS: IMPACT ANALYSIS

- 5.2.2 RESTRAINTS

- 5.2.2.1 Efficiency maintenance-major issue for thin wafers

- FIGURE 19 RESTRAINTS: IMPACT ANALYSIS

- 5.2.3 OPPORTUNITIES

- 5.2.3.1 Expanding IC industry in China

- 5.2.3.2 Growing adoption of IoT and AI in automotive sector

- FIGURE 20 GLOBAL IOT CONNECTIONS FORECAST BY 2025 (BILLION)

- 5.2.3.3 Rising adoption of portable devices

- FIGURE 21 OPPORTUNITIES: IMPACT ANALYSIS

- 5.2.4 CHALLENGES

- 5.2.4.1 Volatility and susceptibility to damage caused by pressure or stress

- FIGURE 22 CHALLENGES: IMPACT ANALYSIS

- 5.3 VALUE CHAIN ANALYSIS

- FIGURE 23 VALUE CHAIN ANALYSIS: INTEGRATED DEVICE MANUFACTURERS ADD MAJOR VALUE

- 5.4 ECOSYSTEM/MARKET MAP

- TABLE 1 PLAYERS AND THEIR ROLE IN ECOSYSTEM

- 5.5 TECHNOLOGY ANALYSIS

- 5.5.1 SILICON CARBIDE (SIC) TECHNOLOGY

- TABLE 2 COMPARISON OF BENEFITS OF SIC TECHNOLOGY WITH OTHER TECHNOLOGIES

- 5.6 CASE STUDY ANALYSIS

- 5.6.1 STMICROELECTRONICS SELECTS CREE'S SILICON CARBIDE BARE AND EPITAXIAL WAFERS

- 5.6.2 INFINEON TECHNOLOGIES AND UMC ANNOUNCE MANUFACTURING AGREEMENT

- 5.6.3 GLOBALWAFERS CO., LTD. AND GLOBALFOUNDRIES ANNOUNCE PARTNERSHIP TO EXPAND SEMICONDUCTOR WAFER SUPPLY

- 5.6.4 VTT USES OKMETIC'S E-SOI® WAFERS FOR ITS PHOTONICS TECHNOLOGY

- 5.6.5 SILTERRA MALAYSIA'S NEW MANUFACTURING TECHNOLOGY FOR MEMS AND PHOTONICS DEVICES USES OKMETIC'S C-SOI WAFERS

- 5.7 REGULATORY LANDSCAPE

- 5.8 PRICING ANALYSIS

- TABLE 3 SELLING PRICE OF THIN WAFER

6 THIN WAFER MARKET, BY PROCESS

- 6.1 INTRODUCTION

- FIGURE 24 TEMPORARY BONDER AND DEBONDER MARKET SIZE

- 6.2 TEMPORARY BONDING & DEBONDING

- 6.2.1 MARKET ADHESIVES

- 6.2.1.1 UV-release adhesives

- 6.2.1.2 Thermal-release adhesives

- 6.2.1.3 Solvent-release adhesives

- 6.2.1 MARKET ADHESIVES

- 6.3 CARRIER-LESS APPROACH (TAIKO PROCESS)

7 THIN WAFER MARKET, BY WAFER SIZE

- 7.1 INTRODUCTION

- FIGURE 25 300 MM WAFER SEGMENT TO DOMINATE MARKET BETWEEN 2022 AND 2027

- TABLE 4 THIN WAFER MARKET, BY WAFER SIZE, 2018-2021 (MILLION SQUARE INCHES)

- TABLE 5 THIN WAFER MARKET, BY WAFER SIZE, 2022-2027 (MILLION SQUARE INCHES)

- TABLE 6 THIN WAFER MARKET, BY WAFER SIZE, 2018-2021 (USD MILLION)

- TABLE 7 THIN WAFER MARKET, BY WAFER SIZE, 2022-2027 (USD MILLION)

- 7.2 125 MM

- 7.2.1 ADOPTION OF LARGER DIAMETER WAFERS BY SEMICONDUCTOR MANUFACTURERS TO IMPACT SEGMENT

- TABLE 8 125 MM: THIN WAFER MARKET, BY APPLICATION, 2018-2021 (MILLION SQUARE INCHES)

- TABLE 9 125 MM: THIN WAFER MARKET, BY APPLICATION, 2022-2027 (MILLION SQUARE INCHES)

- TABLE 10 125 MM: THIN WAFER MARKET, BY APPLICATION, 2018-2021 (USD MILLION)

- TABLE 11 125 MM: THIN WAFER MARKET, BY APPLICATION, 2022-2027 (USD MILLION)

- 7.3 200 MM

- 7.3.1 DEMAND FOR 200 MM WAFERS TO WITNESS STEADY GROWTH DURING FORECAST PERIOD

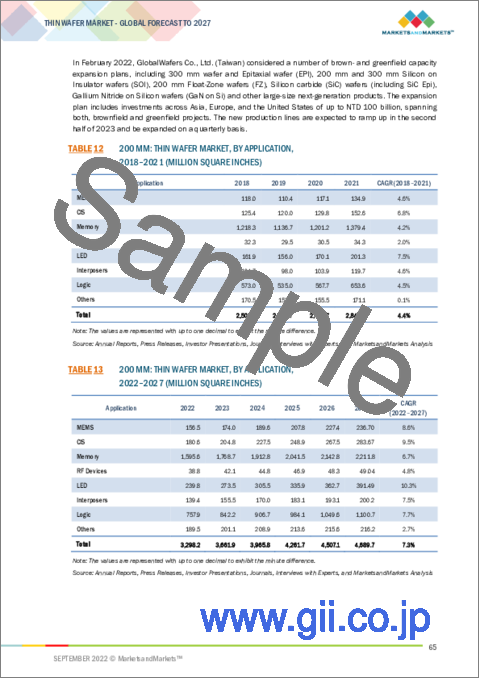

- TABLE 12 200 MM: THIN WAFER MARKET, BY APPLICATION, 2018-2021 (MILLION SQUARE INCHES)

- TABLE 13 200 MM: THIN WAFER MARKET, BY APPLICATION, 2022-2027 (MILLION SQUARE INCHES)

- TABLE 14 200 MM: THIN WAFER MARKET, BY APPLICATION, 2018-2021 (USD MILLION)

- TABLE 15 200 MM: THIN WAFER MARKET, BY APPLICATION, 2022-2027 (USD MILLION)

- 7.4 300 MM

- 7.4.1 300 MM WAFER SEGMENT EXPECTED TO WITNESS FASTEST GROWTH DURING FORECAST PERIOD

- TABLE 16 300 MM: THIN WAFER MARKET, BY APPLICATION, 2018-2021 (MILLION SQUARE INCHES)

- TABLE 17 300 MM: THIN WAFER MARKET, BY APPLICATION, 2022-2027 (MILLION SQUARE INCHES)

- TABLE 18 300 MM: THIN WAFER MARKET, BY APPLICATION, 2018-2021 (USD MILLION)

- TABLE 19 300 MM: THIN WAFER MARKET, BY APPLICATION, 2022-2027 (USD MILLION)

8 THIN WAFER MARKET, BY APPLICATION

- 8.1 INTRODUCTION

- FIGURE 26 THIN WAFER SHIPMENTS FOR LED APPLICATIONS TO GROW AT HIGHEST RATE BETWEEN 2022 AND 2027

- TABLE 20 THIN WAFER MARKET, BY APPLICATION, 2018-2021 (MILLION SQUARE INCHES)

- TABLE 21 THIN WAFER MARKET, BY APPLICATION, 2022-2027 (MILLION SQUARE INCHES)

- FIGURE 27 MEMORY TO BE LARGEST APPLICATION IN THIN WAFERS MARKET IN 2022

- TABLE 22 THIN WAFER MARKET, BY APPLICATION, 2018-2021 (USD MILLION)

- TABLE 23 THIN WAFER MARKET, BY APPLICATION, 2022-2027 (USD MILLION)

- TABLE 24 WAFER THINNING EQUIPMENT MARKET, BY APPLICATION, 2018-2021 (USD MILLION)

- TABLE 25 WAFER THINNING EQUIPMENT MARKET, BY APPLICATION, 2022-2027 (USD MILLION)

- 8.2 MEMS

- 8.2.1 GROWTH ATTRIBUTED TO HIGH ADOPTION IN PORTABLE ELECTRONIC DEVICES

- TABLE 26 THIN WAFER MARKET FOR MEMS DEVICES, BY WAFER SIZE, 2018-2021 (MILLION SQUARE INCHES)

- TABLE 27 THIN WAFER MARKET FOR MEMS DEVICES, BY WAFER SIZE, 2022-2027 (MILLION SQUARE INCHES)

- TABLE 28 THIN WAFER MARKET FOR MEMS DEVICES, BY WAFER SIZE, 2018-2021 (USD MILLION)

- TABLE 29 THIN WAFER MARKET FOR MEMS DEVICES, BY WAFER SIZE, 2022-2027 (USD MILLION)

- TABLE 30 WAFER THINNING EQUIPMENT MARKET FOR MEMS APPLICATIONS, BY REGION, 2018-2021 (USD MILLION)

- TABLE 31 WAFER THINNING EQUIPMENT MARKET FOR MEMS APPLICATIONS, BY REGION, 2022-2027 (USD MILLION)

- 8.3 CIS

- 8.3.1 INCREASING DEMAND FOR CIS FROM AUTOMOTIVE VERTICAL EXPECTED TO DRIVE DEMAND

- TABLE 32 THIN WAFER MARKET FOR CIS APPLICATIONS, BY WAFER SIZE, 2018-2021 (MILLION SQUARE INCHES)

- TABLE 33 THIN WAFER MARKET FOR CIS APPLICATIONS, BY WAFER SIZE, 2022-2027 (MILLION SQUARE INCHES)

- TABLE 34 THIN WAFER MARKET FOR CIS APPLICATIONS, BY WAFER SIZE, 2018-2021 (USD MILLION)

- TABLE 35 THIN WAFER MARKET FOR CIS APPLICATIONS, BY WAFER SIZE, 2022-2027 (USD MILLION)

- TABLE 36 WAFER THINNING EQUIPMENT MARKET FOR CIS APPLICATIONS, BY REGION, 2018-2021 (USD MILLION)

- TABLE 37 WAFER THINNING EQUIPMENT MARKET FOR CIS APPLICATIONS, BY REGION, 2022-2027 (USD MILLION)

- 8.4 MEMORY

- 8.4.1 GROWING ADOPTION OF NAND FLASH MEMORY IN MOBILE ELECTRONICS TO DRIVE DEMAND

- TABLE 38 THIN WAFER MARKET FOR MEMORY DEVICES, BY WAFER SIZE, 2018-2021 (MILLION SQUARE INCHES)

- TABLE 39 THIN WAFER MARKET FOR MEMORY DEVICES, BY WAFER SIZE, 2022-2027 (MILLION SQUARE INCHES)

- TABLE 40 THIN WAFER MARKET FOR MEMORY DEVICES, BY WAFER SIZE, 2018-2021 (USD MILLION)

- TABLE 41 THIN WAFER MARKET FOR MEMORY DEVICES, BY WAFER SIZE, 2022-2027 (USD MILLION)

- TABLE 42 WAFER THINNING EQUIPMENT MARKET FOR MEMORY APPLICATIONS, BY REGION, 2018-2021 (USD MILLION)

- TABLE 43 WAFER THINNING EQUIPMENT MARKET FOR MEMORY APPLICATIONS, BY REGION, 2022-2027 (USD MILLION)

- 8.5 RF DEVICES

- 8.5.1 GROWING ADOPTION OF RF DEVICES IN SMARTPHONES TO PROPEL MARKET GROWTH

- TABLE 44 THIN WAFER MARKET FOR RF DEVICES, BY WAFER SIZE, 2018-2021 (MILLION SQUARE INCHES)

- TABLE 45 THIN WAFER MARKET FOR RF DEVICES, BY WAFER SIZE, 2022-2027 (MILLION SQUARE INCHES)

- TABLE 46 THIN WAFER MARKET FOR RF DEVICES, BY WAFER SIZE, 2018-2021 (USD MILLION)

- TABLE 47 THIN WAFER MARKET FOR RF DEVICES, BY WAFER SIZE, 2022-2027 (USD MILLION)

- TABLE 48 WAFER THINNING EQUIPMENT MARKET FOR RF DEVICES, BY REGION, 2018-2021 (USD MILLION)

- TABLE 49 WAFER THINNING EQUIPMENT MARKET FOR RF DEVICES, BY REGION, 2022-2027 (USD MILLION)

- 8.6 LED

- 8.6.1 INCREASING DEMAND FOR LED COMPONENTS IN HOMES AND INFRASTRUCTURE TO DRIVE SEGMENT

- TABLE 50 THIN WAFER MARKET FOR LED DEVICES, BY WAFER SIZE, 2018-2021 (MILLION SQUARE INCHES)

- TABLE 51 THIN WAFER MARKET FOR LED DEVICES, BY WAFER SIZE, 2022-2027 (MILLION SQUARE INCHES)

- TABLE 52 THIN WAFER MARKET FOR LED DEVICES, BY WAFER SIZE, 2018-2021 (USD MILLION)

- TABLE 53 THIN WAFER MARKET FOR LED DEVICES, BY WAFER SIZE, 2022-2027 (USD MILLION)

- TABLE 54 WAFER THINNING EQUIPMENT MARKET FOR LED DEVICES, BY REGION, 2018-2021 (USD MILLION)

- TABLE 55 WAFER THINNING EQUIPMENT MARKET FOR LED DEVICES, BY REGION, 2022-2027 (USD MILLION)

- 8.7 INTERPOSERS

- 8.7.1 NEED FOR ADVANCED ARCHITECTURE IN MINIATURE ELECTRONIC DEVICES TO DRIVE DEMAND

- TABLE 56 THIN WAFER MARKET FOR INTERPOSERS, BY WAFER SIZE, 2018-2021 (MILLION SQUARE INCHES)

- TABLE 57 THIN WAFER MARKET FOR INTERPOSERS, BY WAFER SIZE, 2022-2027 (MILLION SQUARE INCHES)

- TABLE 58 THIN WAFER MARKET FOR INTERPOSERS, BY WAFER SIZE, 2018-2021 (USD MILLION)

- TABLE 59 THIN WAFER MARKET FOR INTERPOSERS, BY WAFER SIZE, 2022-2027 (USD MILLION)

- TABLE 60 WAFER THINNING EQUIPMENT MARKET FOR INTERPOSERS, BY REGION, 2018-2021 (USD MILLION)

- TABLE 61 WAFER THINNING EQUIPMENT MARKET FOR INTERPOSERS, BY REGION, 2022-2027 (USD MILLION)

- 8.8 LOGIC

- 8.8.1 HIGH PENETRATION OF AFFORDABLE CLOUD COMPUTING SOLUTIONS TO DRIVE DEMAND

- TABLE 62 THIN WAFER MARKET FOR LOGIC DEVICES, BY WAFER SIZE, 2018-2021 (MILLION SQUARE INCHES)

- TABLE 63 THIN WAFER MARKET FOR LOGIC DEVICES, BY WAFER SIZE, 2022-2027 (MILLION SQUARE INCHES)

- TABLE 64 THIN WAFER MARKET FOR LOGIC DEVICES, BY WAFER SIZE, 2018-2021 (USD MILLION)

- TABLE 65 THIN WAFER MARKET FOR LOGIC DEVICES, BY WAFER SIZE, 2022-2027 (USD MILLION)

- TABLE 66 WAFER THINNING EQUIPMENT MARKET LOGIC APPLICATIONS, BY REGION, 2018-2021 (USD MILLION)

- TABLE 67 WAFER THINNING EQUIPMENT MARKET FOR LOGIC APPLICATIONS, BY REGION, 2022-2027 (USD MILLION)

- 8.9 OTHERS

- TABLE 68 THIN WAFER MARKET FOR OTHER APPLICATIONS, BY WAFER SIZE, 2018-2021 (MILLION SQUARE INCHES)

- TABLE 69 THIN WAFER MARKET FOR OTHER APPLICATIONS, BY WAFER SIZE, 2022-2027 (MILLION SQUARE INCHES)

- TABLE 70 THIN WAFER MARKET FOR OTHER APPLICATIONS, BY WAFER SIZE, 2018-2021 (USD MILLION)

- TABLE 71 THIN WAFER MARKET FOR OTHER APPLICATIONS, BY WAFER SIZE, 2022-2027 (USD MILLION)

- TABLE 72 WAFER THINNING EQUIPMENT MARKET FOR OTHER APPLICATIONS, BY REGION, 2018-2021 (USD MILLION)

- TABLE 73 WAFER THINNING EQUIPMENT MARKET FOR OTHER APPLICATIONS, BY REGION, 2022-2027 (USD MILLION)

9 THIN WAFER MARKET, BY TECHNOLOGY

- 9.1 INTRODUCTION

- FIGURE 28 WAFER POLISHING EQUIPMENT MARKET TO GROW AT HIGHEST CAGR BETWEEN 2022 AND 2027

- TABLE 74 WAFER THINNING EQUIPMENT MARKET, BY TECHNOLOGY, 2018-2021 (USD MILLION)

- TABLE 75 WAFER THINNING EQUIPMENT MARKET, BY TECHNOLOGY, 2022-2027 (USD MILLION)

- 9.2 WAFER GRINDING

- 9.2.1 ATTRACTIVE FOR USE IN MINIATURIZATION OF SEMICONDUCTOR DEVICES

- TABLE 76 WAFER GRINDING EQUIPMENT MARKET, BY APPLICATION, 2018-2021 (USD MILLION)

- TABLE 77 WAFER GRINDING EQUIPMENT MARKET, BY APPLICATION, 2022-2027 (USD MILLION)

- TABLE 78 WAFER GRINDING EQUIPMENT MARKET, BY REGION, 2018-2021 (USD MILLION)

- TABLE 79 WAFER GRINDING EQUIPMENT MARKET, BY REGION, 2022-2027 (USD MILLION)

- 9.3 WAFER POLISHING

- 9.3.1 DEMAND FOR THIN WAFERS WITH SMOOTH SURFACE FOR SEAMLESS INTEGRATION TO DRIVE SEGMENT

- TABLE 80 WAFER POLISHING EQUIPMENT MARKET, BY APPLICATION, 2018-2021 (USD MILLION)

- TABLE 81 WAFER POLISHING EQUIPMENT MARKET, BY APPLICATION, 2022-2027 (USD MILLION)

- TABLE 82 WAFER POLISHING EQUIPMENT MARKET, BY REGION, 2018-2021 (USD MILLION)

- TABLE 83 WAFER POLISHING EQUIPMENT MARKET, BY REGION, 2022-2027 (USD MILLION)

- 9.4 WAFER DICING

- 9.4.1 WAFER DICING EQUIPMENT TO ACCOUNT FOR LARGEST MARKET SHARE DURING FORECAST PERIOD

- TABLE 84 WAFER DICING EQUIPMENT MARKET, BY APPLICATION, 2018-2021 (USD MILLION)

- TABLE 85 WAFER DICING EQUIPMENT MARKET, BY APPLICATION, 2022-2027 (USD MILLION)

- TABLE 86 WAFER DICING EQUIPMENT MARKET, BY REGION, 2018-2021 (USD MILLION)

- TABLE 87 WAFER DICING EQUIPMENT MARKET, BY REGION, 2022-2027 (USD MILLION)

10 THIN WAFER MARKET, BY GEOGRAPHY

- 10.1 INTRODUCTION

- FIGURE 29 THIN WAFER MARKET: GEOGRAPHIC SNAPSHOT, 2022-2027

- TABLE 88 THIN WAFER MARKET, BY REGION, 2018-2021 (USD MILLION)

- TABLE 89 THIN WAFER MARKET, BY REGION, 2022-2027 (USD MILLION)

- TABLE 90 WAFER THINNING EQUIPMENT MARKET, BY REGION, 2018-2021 (USD MILLION)

- TABLE 91 WAFER THINNING EQUIPMENT MARKET, BY REGION, 2022-2027 (USD MILLION)

- 10.2 AMERICAS

- FIGURE 30 AMERICAS: GEOGRAPHIC SNAPSHOT

- TABLE 92 AMERICAS: THIN WAFER MARKET, BY COUNTRY, 2018-2021 (USD MILLION)

- TABLE 93 AMERICAS: THIN WAFER MARKET, BY COUNTRY, 2022-2027 (USD MILLION)

- TABLE 94 AMERICAS: WAFER THINNING EQUIPMENT MARKET, BY APPLICATION, 2018-2021 (USD MILLION)

- TABLE 95 AMERICAS: WAFER THINNING EQUIPMENT MARKET, BY APPLICATION, 2022-2027 (USD MILLION)

- 10.2.1 US

- 10.2.1.1 US to lead thin wafer market in Americas during forecast period

- 10.2.2 CANADA

- 10.2.2.1 Government support to promote use of electric vehicles to drive market

- 10.2.3 REST OF AMERICAS

- 10.2.3.1 Growing demand for semiconductor devices from consumer electronics and automotive industries to fuel market growth

- 10.3 EMEA

- FIGURE 31 EMEA: GEOGRAPHIC SNAPSHOT

- TABLE 96 EMEA: THIN WAFER MARKET, BY COUNTRY, 2018-2021 (USD MILLION)

- TABLE 97 EMEA: THIN WAFER MARKET, BY COUNTRY, 2022-2027 (USD MILLION)

- TABLE 98 EMEA: WAFER THINNING EQUIPMENT MARKET, BY APPLICATION, 2018-2021 (USD MILLION)

- TABLE 99 EMEA: WAFER THINNING EQUIPMENT MARKET, BY APPLICATION, 2022-2027 (USD MILLION)

- 10.3.1 UK

- 10.3.1.1 Increase in demand for portable medical devices to drive market

- 10.3.2 GERMANY

- 10.3.2.1 Growing adoption of MEMS sensors in automotive industry to drive market

- 10.3.3 FRANCE

- 10.3.3.1 Increased EV manufacturing to bolster market growth in France

- 10.3.4 REST OF EMEA

- 10.3.4.1 Dearth of thin wafer manufacturers - opportunity for new investments in Rest of EMEA

- 10.4 ASIA PACIFIC

- FIGURE 32 ASIA PACIFIC: GEOGRAPHIC SNAPSHOT

- TABLE 100 ASIA PACIFIC: THIN WAFER MARKET, BY COUNTRY, 2018-2021 (USD MILLION)

- TABLE 101 ASIA PACIFIC: THIN WAFER MARKET, BY COUNTRY, 2022-2027 (USD MILLION)

- TABLE 102 ASIA PACIFIC: WAFER THINNING EQUIPMENT MARKET, BY APPLICATION, 2018-2021 (USD MILLION)

- TABLE 103 ASIA PACIFIC: WAFER THINNING EQUIPMENT MARKET, BY APPLICATION, 2022-2027 (USD MILLION)

- 10.4.1 TAIWAN

- 10.4.1.1 Presence of several fabrication facilities and IC manufacturing firms to drive market

- 10.4.2 CHINA

- 10.4.2.1 China's focus on achieving 70% IC self-sufficiency by 2025 to drive market

- 10.4.3 JAPAN

- 10.4.3.1 Presence of major market players and end-use industries to drive market

- 10.4.4 SOUTH KOREA

- 10.4.4.1 South Korea expected to account for largest share of Asia Pacific market during forecast period

- 10.4.5 REST OF ASIA PACIFIC

- 10.4.5.1 Growing demand for connected devices to drive market in Rest of Asia Pacific

11 COMPETITIVE LANDSCAPE

- 11.1 COMPETITIVE LANDSCAPE

- TABLE 104 THIN WAFER MARKET: KEY GROWTH STRATEGIES ADOPTED BY COMPANIES FROM 2019 TO 2022

- 11.2 REVENUE ANALYSIS OF TOP FIVE COMPANIES

- FIGURE 33 THREE-YEAR REVENUE ANALYSIS OF TOP FIVE PLAYERS IN THIN WAFER MARKET

- 11.3 MARKET SHARE ANALYSIS (2021)

- TABLE 105 THIN WAFER MARKET: DEGREE OF COMPETITION

- 11.4 COMPANY EVALUATION MATRIX

- 11.4.1 STARS

- 11.4.2 EMERGING LEADERS

- 11.4.3 PERVASIVE PLAYERS

- 11.4.4 PARTICIPANTS

- FIGURE 34 THIN WAFER MARKET, COMPANY EVALUATION MATRIX, 2021

- 11.5 START-UP/SME EVALUATION MATRIX

- 11.5.1 PROGRESSIVE COMPANIES

- 11.5.2 RESPONSIVE COMPANIES

- 11.5.3 DYNAMIC COMPANIES

- 11.5.4 STARTING BLOCKS

- FIGURE 35 THIN WAFER MARKET, START-UP/SME EVALUATION QUADRANT, 2021

- 11.6 THIN WAFER MARKET: COMPANY FOOTPRINT

- TABLE 106 COMPANY FOOTPRINT

- TABLE 107 COMPANY WAFER SIZE FOOTPRINT

- TABLE 108 COMPANY APPLICATION FOOTPRINT

- TABLE 109 COMPANY REGIONAL FOOTPRINT

- 11.7 COMPETITIVE SITUATIONS AND TRENDS

- 11.7.1 PRODUCT LAUNCHES

- TABLE 110 PRODUCT LAUNCHES, 2019-2022

- 11.7.2 DEALS

- TABLE 111 DEALS, 2019-2022

- 11.7.3 OTHERS

- TABLE 112 EXPANSION, 2019-2022

12 COMPANY PROFILES

- (Business Overview, Products Offered, Recent Developments, and MnM View (Key strengths/Right to Win, Strategic Choices Made, and Weaknesses and Competitive Threats))**

- 12.1 INTRODUCTION

- 12.2 KEY PLAYERS

- 12.2.1 SK SILTRON

- TABLE 113 SK SILTRON: BUSINESS OVERVIEW

- FIGURE 36 SK SILTRON: COMPANY SNAPSHOT

- 12.2.2 SHIN-ETSU CHEMICAL CO., LTD.

- TABLE 114 SHIN-ETSU CHEMICAL CO., LTD.: BUSINESS OVERVIEW

- FIGURE 37 SHIN-ETSU CHEMICAL CO., LTD.: COMPANY SNAPSHOT

- 12.2.3 SILTRONIC

- TABLE 115 SILTRONIC: BUSINESS OVERVIEW

- FIGURE 38 SILTRONIC: COMPANY SNAPSHOT

- 12.2.4 SUMCO CORPORATION

- TABLE 116 SUMCO CORPORATION: BUSINESS OVERVIEW

- FIGURE 39 SUMCO CORPORATION: COMPANY SNAPSHOT

- 12.2.5 GLOBALWAFERS CO., LTD.

- TABLE 117 GLOBALWAFERS CO., LTD.: BUSINESS OVERVIEW

- FIGURE 40 GLOBALWAFERS CO., LTD.: COMPANY SNAPSHOT

- 12.2.6 SOITEC

- TABLE 118 SOITEC: BUSINESS OVERVIEW

- FIGURE 41 SOITEC: COMPANY SNAPSHOT

- 12.2.7 SUSS MICROTEC

- TABLE 119 SUSS MICROTEC: BUSINESS OVERVIEW

- FIGURE 42 SUSS MICROTEC: COMPANY SNAPSHOT

- 12.2.8 DISCO CORPORATION

- TABLE 120 DISCO CORPORATION: BUSINESS OVERVIEW

- FIGURE 43 DISCO CORPORATION: COMPANY SNAPSHOT

- 12.2.9 OKMETIC

- TABLE 121 OKMETIC: BUSINESS OVERVIEW

- 12.2.10 3M

- TABLE 122 3M: BUSINESS OVERVIEW

- FIGURE 44 3M: COMPANY SNAPSHOT

- 12.2.11 APPLIED MATERIALS

- TABLE 123 APPLIED MATERIALS: BUSINESS OVERVIEW

- FIGURE 45 APPLIED MATERIALS: COMPANY SNAPSHOT

- 12.3 OTHER COMPANIES

- 12.3.1 MECHATRONIC SYSTEMTECHNIK

- 12.3.2 SYNOVA

- 12.3.3 EV GROUP

- 12.3.4 BREWER SCIENCE

- 12.3.5 WAFER WORKS CORPORATION

- 12.3.6 ATECOM TECHNOLOGY CO., LTD.

- 12.3.7 SIL'TRONIX SILICON TECHNOLOGIES

- 12.3.8 LDK SOLAR

- 12.3.9 PV CRYSTALOX SOLAR PLC

- 12.3.10 UNIVERSITYWAFER, INC

- 12.3.11 SHANGHAI SIMGUI TECHNOLOGY CO., LTD

- 12.3.12 VIRGINIA SEMICONDUCTOR INC

- 12.3.13 SILICON VALLEY MICROELECTRONICS

- 12.3.14 WAFER WORLD INC.

- *Details on Business Overview, Products Offered, Recent Developments, and MnM View (Key strengths/Right to Win, Strategic Choices Made, and Weaknesses and Competitive Threats) might not be captured in case of unlisted companies.

13 APPENDIX

- 13.1 DISCUSSION GUIDE

- 13.2 KNOWLEDGE STORE: MARKETSANDMARKETS' SUBSCRIPTION PORTAL

- 13.3 CUSTOMIZATION OPTIONS

- 13.4 RELATED REPORTS

- 13.5 AUTHOR DETAILS