|

|

市場調査レポート

商品コード

1358288

船舶用VFDの世界市場:エンドユーザータイプ別、用途別、地域別 - 予測(~2030年)Marine VFD Market by End User Type (Marine Ships, and Offshore Platforms), Application ( Pump, Propulsion, Fan, Compressor, Crane & Hoist, Winch, HVAC, Steering, Scrubber, Shaft Generator, Power Electronics), & Region - Global Forecast to 2030 |

||||||

|

|

|||||||

|

● お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。 詳細はお問い合わせください。 |

|||||||

| 船舶用VFDの世界市場:エンドユーザータイプ別、用途別、地域別 - 予測(~2030年) |

|

出版日: 2023年10月03日

発行: MarketsandMarkets

ページ情報: 英文 230 Pages

納期: 即納可能

|

- 全表示

- 概要

- 目次

世界の船舶用VFDの市場規模は、2023年に11億米ドル、2030年までに16億米ドルに達し、予測期間中にCAGRで5.0%の成長が予測されています。

市場は、船舶産業におけるエネルギー効率の高いソリューションに対する需要の高まりにより、急成長を示しています。

| 調査範囲 | |

|---|---|

| 対象範囲 | 2019-2030 |

| 基準年 | 2022 |

| 予測期間 | 2023-2030 |

| 単位 | 米ドル |

| セグメント | 電圧, タイプ, エンドユーザー, 用途, 地域 |

| 対象地域 | 北米・欧州・アジア太平洋・南米・中東&アフリカ |

"中電圧:市場の最速の電圧セグメント"

中電圧は高い電力量を提供し、大型船や要求の厳しい用途に適しているため、市場で成長しています。精密なモーター制御により、エネルギー消費を最適化し、運転効率を向上させ、メンテナンスコストを削減します。さらに、中電圧VFDは排出ガス削減と環境規制の遵守に貢献し、船舶産業の持続可能性目標に合致しています。

"用途別ではポンプセグメントが最大のセグメントになると予測されます。"

"欧州が市場で2番目に大きい地域になると予測されています。"

同地域において、市場は排出ガス削減を目指すグリーン船舶イニシアチブによって牽引されており、VFDはエネルギー効率の高い船舶の運航に不可欠なものとなっています。環境規制の強化や持続可能性目標も、VFD技術の採用を後押ししています。さらに、VFDシステムの進歩が政府の強力な支援とともに、推進、ウィンチ、ポンプなどのさまざまな船舶用途での利用を促進しており、欧州は船舶用VFDの有力な市場となっています。

タイプ別ではレトロフィットが2番目に速いセグメントになる見込みです。

レトロフィットはコスト効率が高く、排出ガスを削減し、設置しやすい性質から既存の船舶のアップグレードに好ましい選択肢となっており、2023年~2030年に市場で2番目に速いセグメントになる見込みです。このため、市場で採用が拡大しています。

当レポートでは、世界の船舶用VFD市場について調査分析し、主な促進要因と抑制要因、競合情勢、将来の動向などの情報を提供しています。

目次

第1章 イントロダクション

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 重要考察

- 船舶用VFD市場の企業にとって魅力的な機会

- 船舶用VFD市場:地域別

- 北米の船舶用VFD市場:エンドユーザー別、国別

- 船舶用VFD市場:タイプ別

- 船舶用VFD市場、電圧別

- 船舶用VFD市場:エンドユーザー別

- 船舶用VFD市場:用途別

第5章 市場の概要

- イントロダクション

- 市場力学

- 促進要因

- 抑制要因

- 機会

- 課題

- 顧客のビジネスに影響を与える動向/混乱

- エコシステム分析

- バリューチェーン分析

- 原材料プロバイダー/サプライヤー/部品メーカー

- 船舶用VFDメーカー/組立業者

- 販売業者/再販業者

- エンドユーザー

- メンテナンス/サービスプロバイダー

- 価格分析

- 技術分析

- 無線診断

- モジュラーメモリ

- 予知保全

- パワーエレクトロニクス

- 関税分析

- 規制情勢

- 特許分析

- 貿易分析

- 輸出データ

- 輸入データ

- 主な会議とイベント(2023年~2024年)

- ケーススタディ分析

- ポーターのファイブフォース分析

- 主なステークホルダーと購入基準

第6章 船舶用VFD市場:用途別

- イントロダクション

- ポンプ

- 推進

- ファン

- コンプレッサー

- クレーン・ホイスト

- ウインチ

- HVAC

- ステアリング

- スクラバー

- シャフトジェネレーター

- パワーエレクトロニクス

第7章 船舶用VFD市場:タイプ別

- イントロダクション

- 新規

- レトロフィット

第8章 船舶用VFD市場:電圧別

- イントロダクション

- 低電圧

- 中電圧

第9章 船舶用VFD市場:エンドユーザー別

- イントロダクション

- 船舶

- オフショアプラットフォーム

第10章 船舶用VFD市場:地域別

- イントロダクション

- アジア太平洋

- アジア太平洋の不況の影響

- タイプ別

- 電圧別

- エンドユーザー別

- 用途別

- 国別

- 中国

- 日本

- その他のアジア太平洋

- 欧州

- 欧州の不況の影響

- タイプ別

- 電圧別

- エンドユーザー別

- 用途別

- 国別

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ノルウェー

- デンマーク

- スウェーデン

- フィンランド

- オランダ

- ベルギー

- オーストリア

- ギリシャ

- その他の欧州

- 北米

- 北米の不況の影響

- タイプ別

- 電圧別

- エンドユーザー別

- 用途別

- 国別

- 米国

- カナダ

- メキシコ

- 南米

- 南米の不況の影響

- タイプ別

- 電圧別

- エンドユーザー別

- 用途別

- 国別

- ブラジル

- アルゼンチン

- その他の南米

- 中東・アフリカ

- 中東・アフリカの景気後退の影響

- タイプ別

- 電圧別

- エンドユーザー別

- 用途別

- 国別

- トルコ

- 南アフリカ

- その他の中東・アフリカ

第11章 競合情勢

- 概要

- 主要企業が採用した主要戦略

- 市場シェア分析(2022年)

- 上位5社の収益分析(2018年~2022年)

- 主要企業の評価マトリクス(2022年)

- 競合ベンチマーキング

- 競合シナリオと動向

第12章 企業プロファイル

- 主要企業

- SIEMENS

- SCHNEIDER ELECTRIC

- GENERAL ELECTRIC

- ABB

- DANFOSS

- NIDEC

- WEG

- ROCKWELL AUTOMATION

- INGETEAM

- TRIOL

- CG POWER AND INDUSTRIAL SOLUTIONS

- LS ELECTRIC CO., LTD.

- JOHNSON CONTROLS

- HONEYWELL

- PARKER HANNIFIN

- その他の企業

- INVERTEK DRIVES

- SELMA

- HI-SEA

- BOSCH REXROTH

- NORD

第13章 付録

The marine VFD market is estimated to grow from USD 1.1 Billion in 2023 to USD 1.6 Billion by 2030; it is expected to record a CAGR of 5.0% during the forecast period. The marine VFD market is witnessing rapid growth owing to the increasing demand for energy efficient solutions in marine industry.

| Scope of the Report | |

|---|---|

| Years Considered for the Study | 2019-2030 |

| Base Year | 2022 |

| Forecast Period | 2023-2030 |

| Units Considered | USD |

| Segments | Voltage, Type, End USer, Application, Region |

| Regions covered | North America, Europe, APAC, South America, MEA |

"Medium Voltage: The fastest segment of the marine VFD market, by voltage"

Based on voltage, the marine VFD market has been split into two types: Low voltage and Medium voltage. The medium voltage is growing in the marine VFD market as it offers higher power capacity, making them suitable for larger vessels and demanding applications. With precise motor control, they optimize energy consumption, improve operational efficiency, and reduce maintenance costs. Additionally, medium voltage VFDs contribute to emissions reduction and compliance with environmental regulations, aligning with the maritime industry's sustainability goals.

"Pump segment is expected to emerge as the largest segment based on application"

Based on application, the marine VFD market has been segmented into pump, propulsion, fan, compressor, crane & hoist, winches, HVAC, steering, scrubber, shaft generators & power electronics. The pump segment is expected to be the largest segment owing to the ability control of pump motor speed, allowing ships to efficiently manage fluid transfer and optimize energy usage. This results in reduced fuel consumption, lower operating costs, and compliance with environmental regulations by minimizing emissions.

"Europe is expected to emerge as the second-largest region based on marine VFD market"

By region, the marine VFD market has been segmented into Asia Pacific, North America, South America, Europe, and Middle East & Africa. In the region, the marine VFD market is driven by green maritime initiatives to reduce emissions, making VFDs essential for energy-efficient ship operations. Stricter environmental regulations and sustainability goals are also driving the adoption of VFD technology. Additionally, advancements in VFD systems, along with strong government support, are promoting their use in various marine applications, such as propulsion, winches, and pumps, making Europe a prominent market for marine VFDs.

Retrofit is expected to be the second-fastest segment based on the type

Retrofit is expected to be the second-fastest segment in the marine VFD market between 2023-2030 due to their cost-effective, emission-reducing, and easy-to-install nature, making them a preferred choice for upgrading existing vessels. This drives their growing adoption in the Marine VFD market.

Breakdown of Primaries:

In-depth interviews have been conducted with various key industry participants, subject-matter experts, C-level executives of key market players, and industry consultants, among other experts, to obtain and verify critical qualitative and quantitative information, as well as to assess future market prospects. The distribution of primary interviews is as follows:

By Company Type: Tier 1- 45%, Tier 2- 30%, and Tier 3- 25%

By Designation: C-Level- 35%, Director Levels- 25%, and Others- 40%

By Region: North America- 27%, Europe- 20%, Asia Pacific- 33%, the Middle East & Africa- 12%, and South America- 8%

Note: Others include product engineers, product specialists, and engineering leads.

Note: The tiers of the companies are defined on the basis of their total revenues as of 2021. Tier 1: > USD 1 billion, Tier 2: From USD 500 million to USD 1 billion, and Tier 3: < USD 500 million

The marine VFD market is dominated by a few major players that have a wide regional presence. The leading players in the marine VFD market are Siemens (Germany), ABB (Switzerland), Danfoss (Denmark), General Electric (US), and Rockwell Automation (US).

Research Coverage:

The report defines, describes, and forecasts the marine VFD market, by type, voltage, applications, end user, and region. It also offers a detailed qualitative and quantitative analysis of the market. The report provides a comprehensive review of the major market drivers, restraints, opportunities, and challenges. It also covers various important aspects of the market. These include an analysis of the competitive landscape, market dynamics, market estimates, in terms of value, and future trends in the marine VFD market.

Key Benefits of Buying the Report

- Increased need for energy efficient systems and expansion of shipbuilding industry drive the demand. Factors such as high initial investment costs and dependance on heavy liquid fuels hinder market growth. Higher rate of adoption of electric and hybrid propulsion and remote monitoring offer lucrative opportunities in this market. Disarrangements in supply chain and marine port infrastructure summons are major challenges faced by countries in this market.

- Product Development/ Innovation: The trends such as integration of digital technologies for remote monitoring and predictive maintenance, development of more compact and efficient VFD systems, and increased use of eco-friendly materials in VFD manufacturing have led to greater reliability.

- Market Development: The global scenario of marine VFD has developed due to increased environmental regulations, the maritime industry's focus on energy efficiency, and advancements in VFD technology. VFDs help reduce emissions, enhance vessel performance, and comply with sustainability goals, driving their adoption and market growth worldwide.

- Market Diversification: Ingeteam's product INGEDRIVE LV800 offers up to a 35% increase in power density compared to the previous range, enhancing their versatility for various applications including marine propulsion, fan drives, pumping, and energy storage systems, with a capacity of up to 10.8MVA and an output voltage of 690V.

- Competitive Assessment: In-depth assessment of market shares, growth strategies, and service offerings of leading players like Siemens (Germany), ABB (Switzerland), Danfoss (Denmark), General Electric (US), and Rockwell Automation (US) among others in the marine VFD market.

TABLE OF CONTENTS

1 INTRODUCTION

- 1.1 STUDY OBJECTIVES

- 1.2 MARKET DEFINITION

- 1.3 INCLUSIONS AND EXCLUSIONS

- 1.3.1 MARINE VFD MARKET, BY VOLTAGE

- 1.3.2 MARINE VFD MARKET, BY APPLICATION

- 1.3.3 MARINE VFD MARKET, BY TYPE

- 1.3.4 MARINE VFD MARKET, BY END USER

- 1.4 MARKET SCOPE

- 1.4.1 MARKETS COVERED

- 1.4.2 REGIONAL SCOPE

- 1.4.3 YEARS CONSIDERED

- 1.4.4 CURRENCY CONSIDERED

- 1.5 LIMITATIONS

- 1.6 STAKEHOLDERS

- 1.7 SUMMARY OF CHANGES

- 1.8 RECESSION IMPACT

2 RESEARCH METHODOLOGY

- 2.1 RESEARCH DATA

- FIGURE 1 MARINE VFD MARKET: RESEARCH DESIGN

- 2.2 MARKET BREAKDOWN AND DATA TRIANGULATION

- FIGURE 2 DATA TRIANGULATION

- 2.2.1 SECONDARY DATA

- 2.2.1.1 Key data from secondary sources

- 2.2.2 PRIMARY DATA

- 2.2.2.1 Key data from primary sources

- 2.2.2.2 Breakdown of primaries

- 2.3 SCOPE

- FIGURE 3 MAIN METRICS CONSIDERED TO ANALYZE AND ASSESS DEMAND FOR MARINE VFDS

- 2.4 MARKET SIZE ESTIMATION

- 2.4.1 BOTTOM-UP APPROACH

- FIGURE 4 MARKET SIZE ESTIMATION METHODOLOGY: BOTTOM-UP APPROACH

- 2.4.2 TOP-DOWN APPROACH

- FIGURE 5 MARKET SIZE ESTIMATION METHODOLOGY: TOP-DOWN APPROACH

- 2.4.3 DEMAND-SIDE ANALYSIS

- 2.4.3.1 Regional analysis

- 2.4.3.2 Country-level analysis

- 2.4.3.3 Assumptions for demand-side analysis

- 2.4.3.4 Calculations for demand-side analysis

- 2.4.4 SUPPLY-SIDE ANALYSIS

- FIGURE 6 KEY STEPS CONSIDERED TO ASSESS SUPPLY OF MARINE VFDS

- FIGURE 7 MARINE VFD MARKET: SUPPLY-SIDE ANALYSIS

- 2.4.4.1 Calculations for supply-side analysis

- 2.4.4.2 Assumptions for supply-side analysis

- FIGURE 8 COMPANY REVENUE ANALYSIS, 2022

- 2.4.5 FORECAST

- 2.5 RISK ASSESSMENT

- 2.6 IMPACT OF RECESSION

3 EXECUTIVE SUMMARY

- TABLE 1 MARINE VFD MARKET SNAPSHOT

- FIGURE 9 ASIA PACIFIC TO REGISTER HIGHEST CAGR IN MARINE VFD MARKET DURING FORECAST PERIOD

- FIGURE 10 RETROFIT SEGMENT TO LEAD MARINE VFD MARKET DURING FORECAST PERIOD

- FIGURE 11 LOW VOLTAGE SEGMENT TO DOMINATE MARINE VFD MARKET DURING FORECAST PERIOD

- FIGURE 12 MARINE SHIPS SEGMENT TO LEAD MARINE VFD MARKET DURING FORECAST PERIOD

- FIGURE 13 PUMP SEGMENT TO LEAD MARINE VFD MARKET DURING FORECAST PERIOD

4 PREMIUM INSIGHTS

- 4.1 ATTRACTIVE OPPORTUNITIES FOR PLAYERS IN MARINE VFD MARKET

- FIGURE 14 RISING ADOPTION OF ENERGY-EFFICIENT SYSTEMS IN MARITIME SECTOR

- 4.2 MARINE VFD MARKET, BY REGION

- FIGURE 15 ASIA PACIFIC TO REGISTER HIGHEST CAGR DURING FORECAST PERIOD

- 4.3 NORTH AMERICAN MARINE VFD MARKET, BY END USER AND COUNTRY

- FIGURE 16 MARINE SHIPS SEGMENT AND US HELD LARGEST SHARES OF NORTH AMERICAN MARINE VFD MARKET IN 2022

- 4.4 MARINE VFD MARKET, BY TYPE

- FIGURE 17 RETROFIT SEGMENT TO DOMINATE MARINE VFD MARKET IN 2030

- 4.5 MARINE VFD MARKET, BY VOLTAGE

- FIGURE 18 LOW VOLTAGE SEGMENT TO ACCOUNT FOR LARGER SHARE OF MARINE VFD MARKET IN 2030

- 4.6 MARINE VFD MARKET, BY END USER

- FIGURE 19 MARINE SHIPS SEGMENT TO ACCOUNT FOR LARGER SHARE OF MARINE VFD MARKET IN 2030

- 4.7 MARINE VFD MARKET, BY APPLICATION

- FIGURE 20 PUMP SEGMENT TO ACCOUNT FOR LARGEST SHARE OF MARINE VFD MARKET IN 2030

5 MARKET OVERVIEW

- 5.1 INTRODUCTION

- 5.2 MARKET DYNAMICS

- FIGURE 21 MARINE VFD MARKET: DRIVERS, RESTRAINTS, OPPORTUNITIES, AND CHALLENGES

- 5.2.1 DRIVERS

- 5.2.1.1 Increasing demand for energy-efficient systems in maritime vessels

- TABLE 2 MEASURES UNDERTAKEN TO ENHANCE ENERGY EFFICIENCY OF SHIPS

- FIGURE 22 GLOBAL MERCHANT VESSEL FLEET, 2018-2023 (NUMBER OF SHIPS)

- 5.2.1.2 Expanding shipbuilding industry

- FIGURE 23 INCREMENTAL CARGO DEMAND, 2015-2024

- 5.2.2 RESTRAINTS

- 5.2.2.1 High installation cost

- 5.2.2.2 Dependence on heavy liquid fuels

- 5.2.3 OPPORTUNITIES

- 5.2.3.1 Growing adoption of electric and hybrid propulsion systems

- FIGURE 24 USE OF ALTERNATIVE FUELS IN GLOBAL MARINE FLEET, 2022 (NUMBER OF SHIPS)

- 5.2.3.2 Technological advancements in remote monitoring of VFDs

- 5.2.4 CHALLENGES

- 5.2.4.1 Undeveloped port infrastructure

- 5.2.4.2 Shortage of components and parts attributed to supply chain disruptions

- 5.3 TRENDS/DISRUPTIONS IMPACTING CUSTOMERS' BUSINESSES

- FIGURE 25 REVENUE SHIFTS AND NEW REVENUE POCKETS FOR PLAYERS IN MARINE VFD MARKET

- 5.4 ECOSYSTEM ANALYSIS

- TABLE 3 COMPANIES AND THEIR ROLE IN MARINE VFD ECOSYSTEM

- FIGURE 26 MARINE VFD MARKET: ECOSYSTEM ANALYSIS

- 5.5 VALUE CHAIN ANALYSIS

- FIGURE 27 MARINE VFD MARKET: VALUE CHAIN ANALYSIS

- 5.5.1 RAW MATERIAL PROVIDERS/SUPPLIERS/COMPONENT MANUFACTURERS

- 5.5.2 MARINE VFD MANUFACTURERS/ASSEMBLERS

- 5.5.3 DISTRIBUTORS/RESELLERS

- 5.5.4 END USERS

- 5.5.5 MAINTENANCE/SERVICE PROVIDERS

- 5.6 PRICING ANALYSIS

- FIGURE 28 AVERAGE SELLING PRICE (ASP) OF MARINE VFDS, BY VOLTAGE, 2020, 2021, 2022, AND 2030 (USD/UNIT)

- TABLE 4 AVERAGE SELLING PRICE (ASP) OF MARINE VFDS, BY VOLTAGE, 2020, 2021, 2022, AND 2030 (USD/UNIT)

- TABLE 5 AVERAGE SELLING PRICE (ASP) TREND, BY REGION, 2020, 2021, 2022, AND 2030 (USD/UNIT)

- FIGURE 29 AVERAGE SELLING PRICE (ASP) TREND, BY REGION, 2020, 2021, 2022, AND 2030

- 5.7 TECHNOLOGY ANALYSIS

- 5.7.1 WIRELESS DIAGNOSTIC

- 5.7.2 MODULAR MEMORY

- 5.7.3 PREDICTIVE MAINTENANCE

- 5.7.4 POWER ELECTRONICS

- 5.8 TARIFF ANALYSIS

- TABLE 6 TARIFF LEVIED ON ELECTRIC MOTORS AND GENERATORS, 2022

- 5.9 REGULATORY LANDSCAPE

- TABLE 7 MARINE VFD MARKET: EUROPE REGULATIONS

- TABLE 8 MARINE VFD MARKET: ASIA PACIFIC REGULATIONS

- TABLE 9 MARINE VFD MARKET: NORTH AMERICA REGULATIONS

- TABLE 10 MARINE VFD MARKET: INTERNATIONAL REGULATIONS

- TABLE 11 INTERNATIONAL: LIST OF REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- TABLE 12 NORTH AMERICA: LIST OF REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- TABLE 13 EUROPE: LIST OF REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- TABLE 14 ASIA PACIFIC: LIST OF REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- 5.10 PATENT ANALYSIS

- TABLE 15 MARINE VFD MARKET: INNOVATIONS AND PATENT REGISTRATIONS

- 5.11 TRADE ANALYSIS

- 5.11.1 EXPORT DATA

- TABLE 16 EXPORT DATA FOR PRODUCTS UNDER HS CODE: 8501, BY COUNTRY, 2020-2022 (USD THOUSAND)

- FIGURE 30 EXPORT DATA FOR PRODUCTS UNDER HS CODE: 8501, BY KEY COUNTRY, 2020-2022 (USD THOUSAND)

- 5.11.2 IMPORT DATA

- TABLE 17 IMPORT DATA FOR PRODUCTS UNDER HS CODE: 8501, BY COUNTRY, 2020-2022 (USD THOUSAND)

- FIGURE 31 IMPORT DATA FOR PRODUCTS UNDER HS CODE: 8501, BY KEY COUNTRY, 2020-2022 (USD THOUSAND)

- 5.12 KEY CONFERENCES AND EVENTS, 2023-2024

- TABLE 18 MARINE VFD MARKET: LIST OF CONFERENCES AND EVENTS

- 5.13 CASE STUDY ANALYSIS

- 5.13.1 DANFOSS PROVIDED MODULAR VACON 3000 DRIVE KIT TO ENHANCE PERFORMANCE OF INBOARD DREDGE PUMP OF DEME AND ELEVATE ENERGY EFFICIENCY

- 5.13.2 HAREID GROUP EMPLOYED ABB DRIVES IN SHORE POWER SOLUTIONS TO DELIVER ENVIRONMENTALLY FRIENDLY ELECTRICAL POWER TO VESSELS

- 5.13.3 SCHOTTEL GROUP HIRED INVERTEK DRIVES FAR EAST PTE LTD TO DELIVER VFD FOR PROPULSION APPLICATION

- 5.14 PORTER'S FIVE FORCES ANALYSIS

- TABLE 19 MARINE VFD MARKET: PORTER'S FIVE FORCES ANALYSIS

- FIGURE 32 MARINE VFD MARKET: PORTER'S FIVE FORCES ANALYSIS

- 5.14.1 THREAT OF SUBSTITUTES

- 5.14.2 BARGAINING POWER OF SUPPLIERS

- 5.14.3 BARGAINING POWER OF BUYERS

- 5.14.4 THREAT OF NEW ENTRANTS

- 5.14.5 INTENSITY OF COMPETITIVE RIVALRY

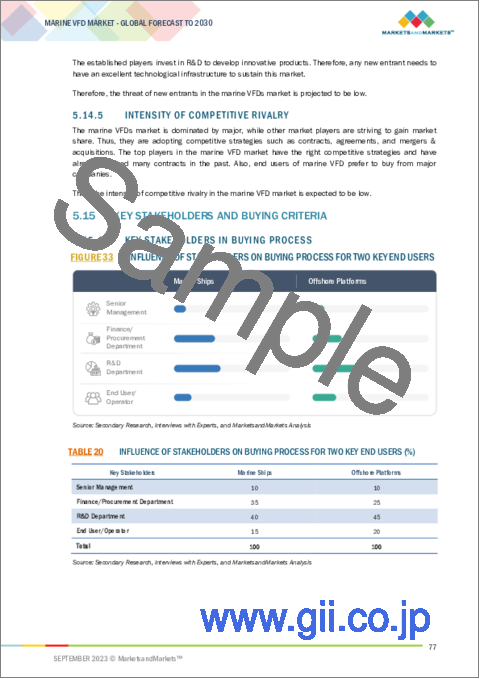

- 5.15 KEY STAKEHOLDERS AND BUYING CRITERIA

- 5.15.1 KEY STAKEHOLDERS IN BUYING PROCESS

- FIGURE 33 INFLUENCE OF STAKEHOLDERS ON BUYING PROCESS FOR TWO KEY END USERS

- TABLE 20 INFLUENCE OF STAKEHOLDERS ON BUYING PROCESS FOR TWO KEY END USERS (%)

- 5.15.2 BUYING CRITERIA

- FIGURE 34 KEY BUYING CRITERIA FOR TWO KEY END USERS

- TABLE 21 KEY BUYING CRITERIA FOR TWO KEY END USERS

6 MARINE VFD MARKET, BY APPLICATION

- 6.1 INTRODUCTION

- FIGURE 35 MARINE VFD MARKET, BY APPLICATION, 2022

- TABLE 22 MARINE VFD MARKET, BY APPLICATION, 2019-2022 (USD MILLION)

- TABLE 23 MARINE VFD MARKET, BY APPLICATION, 2023-2030 (USD MILLION)

- 6.2 PUMP

- 6.2.1 USED TO ENHANCE OPERATIONAL EFFICIENCY OF PUMPS AND MITIGATE MECHANICAL STRESS

- TABLE 24 PUMP: MARINE VFD MARKET, BY REGION, 2019-2022 (USD MILLION)

- TABLE 25 PUMP: MARINE VFD MARKET, BY REGION, 2023-2030 (USD MILLION)

- 6.3 PROPULSION

- 6.3.1 HELP CONTROL SPEED AND POWER OUTPUT OF AC ELECTRIC MOTORS THAT DRIVE PROPELLERS OF VESSELS

- TABLE 26 PROPULSION: MARINE VFD MARKET, BY REGION, 2019-2022 (USD MILLION)

- TABLE 27 PROPULSION: MARINE VFD MARKET, BY REGION, 2023-2030 (USD MILLION)

- 6.4 FAN

- 6.4.1 OFFER PRECISE CONTROL OVER FAN SPEED TO MAKE ADJUSTMENTS TO MATCH VARYING VENTILATION REQUIREMENTS OF DIFFERENT SHIP COMPARTMENTS AND CONDITIONS

- TABLE 28 FAN: MARINE VFD MARKET, BY REGION, 2019-2022 (USD MILLION)

- TABLE 29 FAN: MARINE VFD MARKET, BY REGION, 2023-2030 (USD MILLION)

- 6.5 COMPRESSOR

- 6.5.1 HELP REDUCE POWER CONSUMPTION, EXTEND EQUIPMENT LIFESPAN, AND LOWER MAINTENANCE COST

- TABLE 30 COMPRESSOR: MARINE VFD MARKET, BY REGION, 2019-2022 (USD MILLION)

- TABLE 31 COMPRESSOR: MARINE VFD MARKET, BY REGION, 2023-2030 (USD MILLION)

- 6.6 CRANE & HOIST

- 6.6.1 FACILITATE EFFECTIVE CARGO HANDLING AND ALLOW OPERATORS FINE-TUNE LIFTING SPEEDS AND LOAD CAPACITIES

- TABLE 32 CRANE & HOIST: MARINE VFD MARKET, BY REGION, 2019-2022 (USD MILLION)

- TABLE 33 CRANE & HOIST: MARINE VFD MARKET, BY REGION, 2023-2030 (USD MILLION)

- 6.7 WINCH

- 6.7.1 REGULATE SPEED AND PERFORMANCE OF AC MOTORS DRIVING WINCHES

- TABLE 34 WINCH: MARINE VFD MARKET, BY REGION, 2019-2022 (USD MILLION)

- TABLE 35 WINCH: MARINE VFD MARKET, BY REGION, 2023-2030 (USD MILLION)

- 6.8 HVAC

- 6.8.1 ENSURE ENERGY EFFICIENCY BY ADAPTING EQUIPMENT OPERATION TO REAL-TIME DEMAND

- TABLE 36 HVAC: MARINE VFD MARKET, BY REGION, 2019-2022 (USD MILLION)

- TABLE 37 HVAC: MARINE VFD MARKET, BY REGION, 2023-2030 (USD MILLION)

- 6.9 STEERING

- 6.9.1 IMPERATIVE TO ATTAIN PRECISE AND RESPONSIVE CONTROL OVER VESSEL DIRECTION

- TABLE 38 STEERING: MARINE VFD MARKET, BY REGION, 2019-2022 (USD MILLION)

- TABLE 39 STEERING: MARINE VFD MARKET, BY REGION, 2023-2030 (USD MILLION)

- 6.10 SCRUBBER

- 6.10.1 OPTIMIZE EFFICIENCY OF SCRUBBERS IN REMOVING SULFUR DIOXIDE AND OTHER POLLUTANTS FROM EXHAUST GASES OF VESSELS

- TABLE 40 SCRUBBER: MARINE VFD MARKET, BY REGION, 2019-2022 (USD MILLION)

- TABLE 41 SCRUBBER: MARINE VFD MARKET, BY REGION, 2023-2030 (USD MILLION)

- 6.11 SHAFT GENERATOR

- 6.11.1 REDUCE WEAR AND TEAR AND ENSURE RELIABLE POWER SUPPLY

- TABLE 42 SHAFT GENERATOR: MARINE VFD MARKET, BY REGION, 2019-2022 (USD MILLION)

- TABLE 43 SHAFT GENERATOR: MARINE VFD MARKET, BY REGION, 2023-2030 (USD MILLION)

- 6.12 POWER ELECTRONICS

- 6.12.1 ENABLE EFFICIENT BATTERY CHARGING, OPTIMIZED UTILIZATION OF SHORE CONNECTIONS, AND ENHANCED STABILITY WITHIN DC GRIDS

- TABLE 44 POWER ELECTRONICS: MARINE VFD MARKET, BY REGION, 2019-2022 (USD MILLION)

- TABLE 45 POWER ELECTRONICS: MARINE VFD MARKET, BY REGION, 2023-2030 (USD MILLION)

7 MARINE VFD MARKET, BY TYPE

- 7.1 INTRODUCTION

- FIGURE 36 MARINE VFD MARKET, BY TYPE, 2022

- TABLE 46 MARINE VFD MARKET, BY TYPE, 2019-2022 (USD MILLION)

- TABLE 47 MARINE VFD MARKET, BY TYPE, 2023-2030 (USD MILLION)

- 7.2 NEW

- 7.2.1 INCREASING REQUIREMENT FOR PRECISE AND DYNAMIC CONTROL IN MARITIME SECTOR

- TABLE 48 NEW: MARINE VFD MARKET, BY REGION, 2019-2022 (USD MILLION)

- TABLE 49 NEW: MARINE VFD MARKET, BY REGION, 2023-2030 (USD MILLION)

- 7.3 RETROFIT

- 7.3.1 GROWING USE OF VFDS TO EXTEND OPERATIONAL LIFE OF VESSELS BY IMPROVING RELIABILITY OF CRITICAL SYSTEMS

- TABLE 50 RETROFIT: MARINE VFD MARKET, BY REGION, 2019-2022 (USD MILLION)

- TABLE 51 RETROFIT: MARINE VFD MARKET, BY REGION, 2023-2030 (USD MILLION)

8 MARINE VFD MARKET, BY VOLTAGE

- 8.1 INTRODUCTION

- FIGURE 37 MARINE VFD MARKET, BY VOLTAGE, 2022

- TABLE 52 MARINE VFD MARKET, BY VOLTAGE, 2019-2022 (USD MILLION)

- TABLE 53 MARINE VFD MARKET, BY VOLTAGE, 2023-2030 (USD MILLION)

- 8.2 LOW VOLTAGE

- 8.2.1 RISING DEPLOYMENT OF LOW VOLTAGE VFDS ON CRITICAL SYSTEMS TO ACHIEVE COST SAVINGS AND REDUCE EMISSIONS

- TABLE 54 LOW VOLTAGE: MARINE VFD MARKET, BY REGION, 2019-2022 (USD MILLION)

- TABLE 55 LOW VOLTAGE: MARINE VFD MARKET, BY REGION, 2023-2030 (USD MILLION)

- 8.3 MEDIUM VOLTAGE

- 8.3.1 CAPABILITY TO OPTIMIZE ENERGY CONSUMPTION AND ENSURE SEAMLESS VOLTAGE COMPATIBILITY WITH MEDIUM VOLTAGE ELECTRICAL SYSTEMS

- TABLE 56 MEDIUM VOLTAGE: MARINE VFD MARKET, BY REGION, 2019-2022 (USD MILLION)

- TABLE 57 MEDIUM VOLTAGE: MARINE VFD MARKET, BY REGION, 2023-2030 (USD MILLION)

9 MARINE VFD MARKET, BY END USER

- 9.1 INTRODUCTION

- FIGURE 38 MARINE VFD MARKET, BY END USER, 2022

- TABLE 58 MARINE VFD MARKET, BY END USER, 2019-2022 (USD MILLION)

- TABLE 59 MARINE VFD MARKET, BY END USER, 2023-2030 (USD MILLION)

- 9.2 MARINE SHIPS

- 9.2.1 USED TO OPTIMIZE ENERGY USAGE BY PRECISELY CONTROLLING ELECTRICAL SYSTEMS ON SHIPS

- TABLE 60 MARINE SHIPS: MARINE VFD MARKET, BY REGION, 2019-2022 (USD MILLION)

- TABLE 61 MARINE SHIPS: MARINE VFD MARKET, BY REGION, 2023-2030 (USD MILLION)

- 9.3 OFFSHORE PLATFORMS

- 9.3.1 USED IN OFFSHORE PLATFORMS TO ENHANCE ENERGY EFFICIENCY BY PRECISELY REGULATING CRITICAL ELECTRICAL SYSTEMS

- TABLE 62 OFFSHORE PLATFORMS: MARINE VFD MARKET, BY REGION, 2019-2022 (USD MILLION)

- TABLE 63 OFFSHORE PLATFORMS: MARINE VFD MARKET, BY REGION, 2023-2030 (USD MILLION)

10 MARINE VFD MARKET, BY REGION

- 10.1 INTRODUCTION

- FIGURE 39 ASIA PACIFIC MARINE VFD MARKET TO REGISTER HIGHEST CAGR DURING FORECAST PERIOD

- FIGURE 40 MARINE VFD MARKET, BY REGION, 2022 (%)

- TABLE 64 MARINE VFD MARKET, BY REGION, 2019-2022 (USD MILLION)

- TABLE 65 MARINE VFD MARKET, BY REGION, 2023-2030 (USD MILLION)

- TABLE 66 MARINE VFD MARKET, BY REGION, 2019-2022 (THOUSAND UNITS)

- TABLE 67 MARINE VFD MARKET, BY REGION, 2023-2030 (THOUSAND UNITS)

- 10.2 ASIA PACIFIC

- FIGURE 41 ASIA PACIFIC: MARINE VFD MARKET SNAPSHOT

- 10.2.1 ASIA PACIFIC: RECESSION IMPACT

- 10.2.2 BY TYPE

- TABLE 68 ASIA PACIFIC: MARINE VFD MARKET, BY TYPE, 2019-2022 (USD MILLION)

- TABLE 69 ASIA PACIFIC: MARINE VFD MARKET, BY TYPE, 2023-2030 (USD MILLION)

- 10.2.3 BY VOLTAGE

- TABLE 70 ASIA PACIFIC: MARINE VFD MARKET, BY VOLTAGE, 2019-2022 (USD MILLION)

- TABLE 71 ASIA PACIFIC: MARINE VFD MARKET, BY VOLTAGE, 2023-2030 (USD MILLION)

- 10.2.4 BY END USER

- TABLE 72 ASIA PACIFIC: MARINE VFD MARKET, BY END USER, 2019-2022 (USD MILLION)

- TABLE 73 ASIA PACIFIC: MARINE VFD MARKET, BY END USER, 2023-2030 (USD MILLION)

- 10.2.5 BY APPLICATION

- TABLE 74 ASIA PACIFIC: MARINE VFD MARKET, BY APPLICATION, 2019-2022 (USD MILLION)

- TABLE 75 ASIA PACIFIC: MARINE VFD MARKET, BY APPLICATION, 2023-2030 (USD MILLION)

- 10.2.6 BY COUNTRY

- TABLE 76 ASIA PACIFIC: MARINE VFD MARKET, BY COUNTRY, 2019-2022 (USD MILLION)

- TABLE 77 ASIA PACIFIC: MARINE VFD MARKET, BY COUNTRY, 2023-2030 (USD MILLION)

- 10.2.7 CHINA

- 10.2.7.1 Rising port infrastructure development investments

- TABLE 78 CHINA: MARINE VFD MARKET, BY END USER, 2019-2022 (USD MILLION)

- TABLE 79 CHINA: MARINE VFD MARKET, BY END USER, 2023-2030 (USD MILLION)

- 10.2.8 JAPAN

- 10.2.8.1 High emphasis on slashing CO2 emissions and aligning with eco-friendly shipping agenda

- TABLE 80 JAPAN: MARINE VFD MARKET, BY END USER, 2019-2022 (USD MILLION)

- TABLE 81 JAPAN: MARINE VFD MARKET, BY END USER, 2023-2030 (USD MILLION)

- 10.2.9 REST OF ASIA PACIFIC

- TABLE 82 REST OF ASIA PACIFIC: MARINE VFD MARKET, BY END USER, 2019-2022 (USD MILLION)

- TABLE 83 REST OF ASIA PACIFIC: MARINE VFD MARKET, BY END USER, 2023-2030 (USD MILLION)

- 10.3 EUROPE

- FIGURE 42 EUROPE: MARINE VFD MARKET SNAPSHOT

- 10.3.1 EUROPE: RECESSION IMPACT

- 10.3.2 BY TYPE

- TABLE 84 EUROPE: MARINE VFD MARKET, BY TYPE, 2019-2022 (USD MILLION)

- TABLE 85 EUROPE: MARINE VFD MARKET, BY TYPE, 2023-2030 (USD MILLION)

- 10.3.3 BY VOLTAGE

- TABLE 86 EUROPE: MARINE VFD MARKET, BY VOLTAGE, 2019-2022 (USD MILLION)

- TABLE 87 EUROPE: MARINE VFD MARKET, BY VOLTAGE, 2023-2030 (USD MILLION)

- 10.3.4 BY END USER

- TABLE 88 EUROPE: MARINE VFD MARKET, BY END USER, 2019-2022 (USD MILLION)

- TABLE 89 EUROPE: MARINE VFD MARKET, BY END USER, 2023-2030 (USD MILLION)

- 10.3.5 BY APPLICATION

- TABLE 90 EUROPE: MARINE VFD MARKET, BY APPLICATION, 2019-2022 (USD MILLION)

- TABLE 91 EUROPE: MARINE VFD MARKET, BY APPLICATION, 2023-2030 (USD MILLION)

- 10.3.6 BY COUNTRY

- TABLE 92 EUROPE: MARINE VFD MARKET, BY COUNTRY, 2019-2022 (USD MILLION)

- TABLE 93 EUROPE: MARINE VFD MARKET, BY COUNTRY, 2023-2030 (USD MILLION)

- 10.3.7 GERMANY

- 10.3.7.1 Government-led incentives and subsidies for increasing adoption of eco-friendly maritime technologies

- TABLE 94 GERMANY: MARINE VFD MARKET, BY END USER, 2019-2022 (USD MILLION)

- TABLE 95 GERMANY: MARINE VFD MARKET, BY END USER, 2023-2030 (USD MILLION)

- 10.3.8 UK

- 10.3.8.1 Strong commitment to sustainable future and technological advancements

- TABLE 96 UK: MARINE VFD MARKET, BY END USER, 2019-2022 (USD MILLION)

- TABLE 97 UK: MARINE VFD MARKET, BY END USER, 2023-2030 (USD MILLION)

- 10.3.9 FRANCE

- 10.3.9.1 Relevant collaborations and partnerships in maritime sector

- TABLE 98 FRANCE: MARINE VFD MARKET, BY END USER, 2019-2022 (USD MILLION)

- TABLE 99 FRANCE: MARINE VFD MARKET, BY END USER, 2023-2030 (USD MILLION)

- 10.3.10 ITALY

- 10.3.10.1 Technological innovations and shift toward renewable energy

- TABLE 100 ITALY: MARINE VFD MARKET, BY END USER, 2019-2022 (USD MILLION)

- TABLE 101 ITALY: MARINE VFD MARKET, BY END USER, 2023-2030 (USD MILLION)

- 10.3.11 SPAIN

- 10.3.11.1 Shift toward cleaner fuels

- TABLE 102 SPAIN: MARINE VFD MARKET, BY END USER, 2019-2022 (USD MILLION)

- TABLE 103 SPAIN: MARINE VFD MARKET, BY END USER, 2023-2030 (USD MILLION)

- 10.3.12 NORWAY

- 10.3.12.1 Presence of stringent environmental regulations

- TABLE 104 NORWAY: MARINE VFD MARKET, BY END USER, 2019-2022 (USD MILLION)

- TABLE 105 NORWAY: MARINE VFD MARKET, BY END USER, 2023-2030 (USD MILLION)

- 10.3.13 DENMARK

- 10.3.13.1 Growing adoption of energy-efficient technologies and focus on adhering to environmental compliances

- TABLE 106 DENMARK: MARINE VFD MARKET, BY END USER, 2019-2022 (USD MILLION)

- TABLE 107 DENMARK: MARINE VFD MARKET, BY END USER, 2023-2030 (USD MILLION)

- 10.3.14 SWEDEN

- 10.3.14.1 Integration of VFDs and other electrification technologies into ferries and other vessels to reduce reliance on fossil fuels

- TABLE 108 SWEDEN: MARINE VFD MARKET, BY END USER, 2019-2022 (USD MILLION)

- TABLE 109 SWEDEN: MARINE VFD MARKET, BY END USER, 2023-2030 (USD MILLION)

- 10.3.15 FINLAND

- 10.3.15.1 Government-led incentives and subsidies to shipping companies investing in green technologies

- TABLE 110 FINLAND: MARINE VFD MARKET, BY END USER, 2019-2022 (USD MILLION)

- TABLE 111 FINLAND: MARINE VFD MARKET, BY END USER, 2023-2030 (USD MILLION)

- 10.3.16 NETHERLANDS

- 10.3.16.1 Increasing offshore wind expansions and multiyear framework agreements

- TABLE 112 NETHERLANDS: MARINE VFD MARKET, BY END USER, 2019-2022 (USD MILLION)

- TABLE 113 NETHERLANDS: MARINE VFD MARKET, BY END USER, 2023-2030 (USD MILLION)

- 10.3.17 BELGIUM

- 10.3.17.1 Growing need to enhance efficiency and reduce vessel emissions

- TABLE 114 BELGIUM: MARINE VFD MARKET, BY END USER, 2019-2022 (USD MILLION)

- TABLE 115 BELGIUM: MARINE VFD MARKET, BY END USER, 2023-2030 (USD MILLION)

- 10.3.18 AUSTRIA

- 10.3.18.1 Government focus on use of green technologies

- TABLE 116 AUSTRIA: MARINE VFD MARKET, BY END USER, 2019-2022 (USD MILLION)

- TABLE 117 AUSTRIA: MARINE VFD MARKET, BY END USER, 2023-2030 (USD MILLION)

- 10.3.19 GREECE

- 10.3.19.1 High commitment to international maritime regulations

- TABLE 118 GREECE: MARINE VFD MARKET, BY END USER, 2019-2022 (USD MILLION)

- TABLE 119 GREECE: MARINE VFD MARKET, BY END USER, 2023-2030 (USD MILLION)

- 10.3.20 REST OF EUROPE

- TABLE 120 REST OF EUROPE: MARINE VFD MARKET, BY END USER, 2019-2022 (USD MILLION)

- TABLE 121 REST OF EUROPE: MARINE VFD MARKET, BY END USER, 2023-2030 (USD MILLION)

- 10.4 NORTH AMERICA

- 10.4.1 NORTH AMERICA: RECESSION IMPACT

- 10.4.2 BY TYPE

- TABLE 122 NORTH AMERICA: MARINE VFD MARKET, BY TYPE, 2019-2022 (USD MILLION)

- TABLE 123 NORTH AMERICA: MARINE VFD MARKET, BY TYPE, 2023-2030 (USD MILLION)

- 10.4.3 BY VOLTAGE

- TABLE 124 NORTH AMERICA: MARINE VFD MARKET, BY VOLTAGE, 2019-2022 (USD MILLION)

- TABLE 125 NORTH AMERICA: MARINE VFD MARKET, BY VOLTAGE, 2023-2030 (USD MILLION)

- 10.4.4 BY END USER

- TABLE 126 NORTH AMERICA: MARINE VFD MARKET, BY END USER, 2019-2022 (USD MILLION)

- TABLE 127 NORTH AMERICA: MARINE VFD MARKET, BY END USER, 2023-2030 (USD MILLION)

- 10.4.5 BY APPLICATION

- TABLE 128 NORTH AMERICA: MARINE VFD MARKET, BY APPLICATION, 2019-2022 (USD MILLION)

- TABLE 129 NORTH AMERICA: MARINE VFD MARKET, BY APPLICATION, 2023-2030 (USD MILLION)

- 10.4.6 BY COUNTRY

- TABLE 130 NORTH AMERICA: MARINE VFD MARKET, BY COUNTRY, 2019-2022 (USD MILLION)

- TABLE 131 NORTH AMERICA: MARINE VFD MARKET, BY COUNTRY, 2023-2030 (USD MILLION)

- 10.4.7 US

- 10.4.7.1 Strong government support and technological advancements

- TABLE 132 US: MARINE VFD MARKET, BY END USER, 2019-2022 (USD MILLION)

- TABLE 133 US: MARINE VFD MARKET, BY END USER, 2023-2030 (USD MILLION)

- 10.4.8 CANADA

- 10.4.8.1 Naval expansions and strategic collaborations

- TABLE 134 CANADA: MARINE VFD MARKET, BY END USER, 2019-2022 (USD MILLION)

- TABLE 135 CANADA: MARINE VFD MARKET, BY END USER, 2023-2030 (USD MILLION)

- 10.4.9 MEXICO

- 10.4.9.1 Rising offshore expansion activities and focus on environmental conservation

- TABLE 136 MEXICO: MARINE VFD MARKET, BY END USER, 2019-2022 (USD MILLION)

- TABLE 137 MEXICO: MARINE VFD MARKET, BY END USER, 2023-2030 (USD MILLION)

- 10.5 SOUTH AMERICA

- 10.5.1 SOUTH AMERICA: RECESSION IMPACT

- 10.5.2 BY TYPE

- TABLE 138 SOUTH AMERICA: MARINE VFD MARKET, BY TYPE, 2019-2022 (USD MILLION)

- TABLE 139 SOUTH AMERICA: MARINE VFD MARKET, BY TYPE, 2023-2030 (USD MILLION)

- 10.5.3 BY VOLTAGE

- TABLE 140 SOUTH AMERICA: MARINE VFD MARKET, BY VOLTAGE, 2019-2022 (USD MILLION)

- TABLE 141 SOUTH AMERICA: MARINE VFD MARKET, BY VOLTAGE, 2023-2030 (USD MILLION)

- 10.5.4 BY END USER

- TABLE 142 SOUTH AMERICA: MARINE VFD MARKET, BY END USER, 2019-2022 (USD MILLION)

- TABLE 143 SOUTH AMERICA: MARINE VFD MARKET, BY END USER, 2023-2030 (USD MILLION)

- 10.5.5 BY APPLICATION

- TABLE 144 SOUTH AMERICA: MARINE VFD MARKET, BY APPLICATION, 2019-2022 (USD MILLION)

- TABLE 145 SOUTH AMERICA: MARINE VFD MARKET, BY APPLICATION, 2023-2030 (USD MILLION)

- 10.5.6 BY COUNTRY

- TABLE 146 SOUTH AMERICA: MARINE VFD MARKET, BY COUNTRY, 2019-2022 (USD MILLION)

- TABLE 147 SOUTH AMERICA: MARINE VFD MARKET, BY COUNTRY, 2023-2030 (USD MILLION)

- 10.5.7 BRAZIL

- 10.5.7.1 Government-led support and focus on sustainability

- TABLE 148 BRAZIL: MARINE VFD MARKET, BY END USER, 2019-2022 (USD MILLION)

- TABLE 149 BRAZIL: MARINE VFD MARKET, BY END USER, 2023-2030 (USD MILLION)

- 10.5.8 ARGENTINA

- 10.5.8.1 Flourishing fishing industry

- TABLE 150 ARGENTINA: MARINE VFD MARKET, BY END USER, 2019-2022 (USD MILLION)

- TABLE 151 ARGENTINA: MARINE VFD MARKET, BY END USER, 2023-2030 (USD MILLION)

- 10.5.9 REST OF SOUTH AMERICA

- TABLE 152 REST OF SOUTH AMERICA: MARINE VFD MARKET, BY END USER, 2019-2022 (USD MILLION)

- TABLE 153 REST OF SOUTH AMERICA: MARINE VFD MARKET, BY END USER, 2023-2030 (USD MILLION)

- 10.6 MIDDLE EAST & AFRICA

- 10.6.1 RECESSION IMPACT: MIDDLE EAST & AFRICA

- 10.6.2 BY TYPE

- TABLE 154 MIDDLE EAST & AFRICA: MARINE VFD MARKET, BY TYPE, 2019-2022 (USD MILLION)

- TABLE 155 MIDDLE EAST & AFRICA: MARINE VFD MARKET, BY TYPE, 2023-2030 (USD MILLION)

- 10.6.3 BY VOLTAGE

- TABLE 156 MIDDLE EAST & AFRICA: MARINE VFD MARKET, BY VOLTAGE, 2019-2022 (USD MILLION)

- TABLE 157 MIDDLE EAST & AFRICA: MARINE VFD MARKET, BY VOLTAGE, 2023-2030 (USD MILLION)

- 10.6.4 BY END USER

- TABLE 158 MIDDLE EAST & AFRICA: MARINE VFD MARKET, BY END USER, 2019-2022 (USD MILLION)

- TABLE 159 MIDDLE EAST & AFRICA: MARINE VFD MARKET, BY END USER, 2023-2030 (USD MILLION)

- 10.6.5 BY APPLICATION

- TABLE 160 MIDDLE EAST & AFRICA: MARINE VFD MARKET, BY APPLICATION, 2019-2022 (USD MILLION)

- TABLE 161 MIDDLE EAST & AFRICA: MARINE VFD MARKET, BY APPLICATION, 2023-2030 (USD MILLION)

- 10.6.6 BY COUNTRY

- TABLE 162 MIDDLE EAST & AFRICA: MARINE VFD MARKET, BY COUNTRY, 2019-2022 (USD MILLION)

- TABLE 163 MIDDLE EAST & AFRICA: MARINE VFD MARKET, BY COUNTRY, 2023-2030 (USD MILLION)

- 10.6.7 TURKEY

- 10.6.7.1 Rising focus on modernization of maritime sector

- TABLE 164 TURKEY: MARINE VFD MARKET, BY END USER, 2019-2022 (USD MILLION)

- TABLE 165 TURKEY: MARINE VFD MARKET, BY END USER, 2023-2030 (USD MILLION)

- 10.6.8 SOUTH AFRICA

- 10.6.8.1 Deployment of floating power plants equipped with VFDs

- TABLE 166 SOUTH AFRICA: MARINE VFD MARKET, BY END USER, 2019-2022 (USD MILLION)

- TABLE 167 SOUTH AFRICA: MARINE VFD MARKET, BY END USER, 2023-2030 (USD MILLION)

- 10.6.9 REST OF MIDDLE EAST & AFRICA

- TABLE 168 REST OF MIDDLE EAST & AFRICA: MARINE VFD MARKET, BY END USER, 2019-2022 (USD MILLION)

- TABLE 169 REST OF MIDDLE EAST & AFRICA: MARINE VFD MARKET, BY END USER, 2023-2030 (USD MILLION)

11 COMPETITIVE LANDSCAPE

- 11.1 OVERVIEW

- 11.2 KEY STRATEGIES ADOPTED BY MAJOR PLAYERS

- TABLE 170 KEY STRATEGIES ADOPTED BY TOP PLAYERS, 2019-2022

- 11.3 MARKET SHARE ANALYSIS, 2022

- TABLE 171 MARINE VFD MARKET: DEGREE OF COMPETITION

- FIGURE 43 MARINE VFD MARKET SHARE ANALYSIS, 2022

- 11.4 REVENUE ANALYSIS OF TOP FIVE PLAYERS, 2018-2022

- FIGURE 44 MARINE VFD MARKET: REVENUE ANALYSIS OF TOP FIVE PLAYERS, 2018-2022

- 11.5 EVALUATION MATRIX OF KEY COMPANIES, 2022

- 11.5.1 STARS

- 11.5.2 PERVASIVE PLAYERS

- 11.5.3 EMERGING LEADERS

- 11.5.4 PARTICIPANTS

- FIGURE 45 MARINE VFD MARKET: EVALUATION MATRIX OF KEY COMPANIES, 2022

- 11.6 COMPETITIVE BENCHMARKING

- TABLE 172 TYPE: COMPANY FOOTPRINT

- TABLE 173 END USER: COMPANY FOOTPRINT

- TABLE 174 APPLICATION: COMPANY FOOTPRINT

- TABLE 175 VOLTAGE: COMPANY FOOTPRINT

- TABLE 176 REGION: COMPANY FOOTPRINT

- TABLE 177 COMPANY FOOTPRINT

- 11.7 COMPETITIVE SCENARIOS AND TRENDS

- TABLE 178 MARINE VFD MARKET: DEALS, JANUARY 2019-JANUARY 2023

- TABLE 179 MARINE VFD MARKET: OTHERS, JANUARY 2019-JANUARY 2023

12 COMPANY PROFILES

- (Business overview Products/Solutions/Services offered, Recent Developments, MNM view)**

- 12.1 KEY PLAYERS

- 12.1.1 SIEMENS

- TABLE 180 SIEMENS: COMPANY OVERVIEW

- FIGURE 46 SIEMENS: COMPANY SNAPSHOT

- TABLE 181 SIEMENS: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 182 SIEMENS: DEALS

- 12.1.2 SCHNEIDER ELECTRIC

- TABLE 183 SCHNEIDER ELECTRIC: COMPANY OVERVIEW

- FIGURE 47 SCHNEIDER ELECTRIC: COMPANY SNAPSHOT

- TABLE 184 SCHNEIDER ELECTRIC: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- 12.1.3 GENERAL ELECTRIC

- TABLE 185 GENERAL ELECTRIC: COMPANY OVERVIEW

- FIGURE 48 GENERAL ELECTRIC: COMPANY SNAPSHOT

- TABLE 186 GENERAL ELECTRIC: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 187 GENERAL ELECTRIC: DEALS

- 12.1.4 ABB

- TABLE 188 ABB: COMPANY OVERVIEW

- FIGURE 49 ABB: COMPANY SNAPSHOT

- TABLE 189 ABB: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 190 ABB: DEALS

- TABLE 191 ABB: OTHERS

- 12.1.5 DANFOSS

- TABLE 192 DANFOSS: COMPANY OVERVIEW

- FIGURE 50 DANFOSS: COMPANY SNAPSHOT

- TABLE 193 DANFOSS: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 194 DANFOSS: DEALS

- 12.1.6 NIDEC

- TABLE 195 NIDEC: COMPANY OVERVIEW

- FIGURE 51 NIDEC: COMPANY SNAPSHOT

- TABLE 196 NIDEC: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 197 NIDEC: DEALS

- TABLE 198 NIDEC: OTHERS

- 12.1.7 WEG

- TABLE 199 WEG: COMPANY OVERVIEW

- FIGURE 52 WEG: COMPANY SNAPSHOT

- TABLE 200 WEG: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 201 WEG: DEALS

- TABLE 202 WEG: OTHERS

- 12.1.8 ROCKWELL AUTOMATION

- TABLE 203 ROCKWELL AUTOMATION: COMPANY OVERVIEW

- FIGURE 53 ROCKWELL AUTOMATION: COMPANY SNAPSHOT

- TABLE 204 ROCKWELL AUTOMATION: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 205 ROCKWELL AUTOMATION: DEALS

- 12.1.9 INGETEAM

- TABLE 206 INGETEAM: COMPANY OVERVIEW

- TABLE 207 INGETEAM: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 208 INGETEAM: PRODUCT LAUNCHES

- TABLE 209 INGETEAM: DEALS

- 12.1.10 TRIOL

- TABLE 210 TRIOL: COMPANY OVERVIEW

- TABLE 211 TRIOL: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 212 TRIOL: DEALS

- 12.1.11 CG POWER AND INDUSTRIAL SOLUTIONS

- TABLE 213 CG POWER AND INDUSTRIAL SOLUTIONS: COMPANY OVERVIEW

- FIGURE 54 CG POWER AND INDUSTRIAL SOLUTIONS: COMPANY SNAPSHOT

- TABLE 214 CG POWER AND INDUSTRIAL SOLUTIONS: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- 12.1.12 LS ELECTRIC CO., LTD.

- TABLE 215 LS ELECTRIC CO., LTD.: COMPANY OVERVIEW

- TABLE 216 LS ELECTRIC CO., LTD.: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- 12.1.13 JOHNSON CONTROLS

- TABLE 217 JOHNSON CONTROLS: COMPANY OVERVIEW

- FIGURE 55 JOHNSON CONTROLS: COMPANY SNAPSHOT

- TABLE 218 JOHNSON CONTROLS: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- 12.1.14 HONEYWELL

- TABLE 219 HONEYWELL: COMPANY OVERVIEW

- FIGURE 56 HONEYWELL: COMPANY SNAPSHOT

- TABLE 220 HONEYWELL: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- 12.1.15 PARKER HANNIFIN

- TABLE 221 PARKER HANNIFIN: COMPANY OVERVIEW

- FIGURE 57 PARKER HANNIFIN: COMPANY SNAPSHOT

- TABLE 222 PARKER HANNIFIN: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 223 PARKER HANNIFIN: DEALS

- *Details on Business overview Products/Solutions/Services offered, Recent Developments, MNM view might not be captured in case of unlisted companies.

- 12.2 OTHER PLAYERS

- 12.2.1 INVERTEK DRIVES

- 12.2.2 SELMA

- 12.2.3 HI-SEA

- 12.2.4 BOSCH REXROTH

- 12.2.5 NORD

13 APPENDIX

- 13.1 INSIGHTS FROM INDUSTRY EXPERTS

- 13.2 DISCUSSION GUIDE

- 13.3 KNOWLEDGESTORE: MARKETSANDMARKETS' SUBSCRIPTION PORTAL

- 13.4 CUSTOMIZATION OPTIONS

- 13.5 RELATED REPORTS

- 13.6 AUTHOR DETAILS