|

|

市場調査レポート

商品コード

1132171

画像診断サービスの世界市場:モダリティ別(MRI、超音波、CT、X線、核イメージング、マンモグラフィー)、用途別(産婦人科、骨盤/腹部、循環器、腫瘍、神経)、技術別、ユーザー別(病院、診断センター) - 2027年までの世界予測Diagnostic Imaging Services Market by Modality (MRI, Ultrasound, CT, X-RAY, Nuclear Imaging, Mammography), Application (OB/Gyn, Pelvic/Abdomen, Cardiology, Oncology, Neurology), Technology, User (Hospitals, Diagnostic Centers) - Global Forecast to 2027 |

||||||

|

|

|||||||

|

● お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。 詳細はお問い合わせください。 |

|||||||

| 画像診断サービスの世界市場:モダリティ別(MRI、超音波、CT、X線、核イメージング、マンモグラフィー)、用途別(産婦人科、骨盤/腹部、循環器、腫瘍、神経)、技術別、ユーザー別(病院、診断センター) - 2027年までの世界予測 |

|

出版日: 2022年09月27日

発行: MarketsandMarkets

ページ情報: 英文 225 Pages

納期: 即納可能

|

- 全表示

- 概要

- 目次

世界の画像診断サービスの市場規模は、2022年の5,490億米ドルから、2027年には7,026億米ドルに達すると予測され、予測期間中のCAGRは5.1%となる見通しです。

市場成長の主な要因には、世界の各種慢性疾患の発生率の上昇、さまざまな画像診断法に関する認知度の向上、外来画像診断センターの拡大などが挙げられます。

しかし、画像診断機器にかかる高いコスト、低経済圏において新たな画像診断技術の採用が進まないこと、熟練した人材不足などが、市場の成長を抑制すると予想されます。

"2021年の世界の画像診断サービス市場では、X線が最大のシェアを占めた"

モダリティに基づき、市場はX線、コンピュータ断層撮影、超音波、MRI、核画像、マンモグラフィーに区分されます。2021年には、X線セグメントが画像診断サービス市場で最大のシェアを占めました。これは、世界中の病院や診断センターでデジタルX線画像診断モダリティの利用が増加していることに起因しています。また、CTスキャナーの10倍の解像度で全身の3D画像を提供するHiP-CT(Hierarchical Phase-Contrast Tomography)など、X線スキャンの技術的進歩も、近い将来、この分野の成長をサポートすると予想されています。

"2021年のMRI画像サービス市場では、神経分野が最大のシェアを占めた"

アプリケーションに基づき、MRIサービス市場は神経学、整形外科、心臓血管、骨盤・腹部、腫瘍学に区分されます。2021年のMRIサービス市場では、神経学分野が最大のシェアを占めています。これは、高齢者人口の増加や神経変性疾患、外傷性脳損傷の発生率の増加、MRI画像技術の進歩、さまざまな神経疾患の予測のために新しいMRI技術を導入する企業の増加などに起因しています。

"アジア太平洋は、予測期間中に最も高いCAGRで成長すると推定される"

画像診断サービス市場は、北米、欧州、アジア太平洋、ラテンアメリカ、中東・アフリカの4つの主要地域に区分されます。2021年、北米は世界の画像診断サービス市場で最大のシェアを占めました。しかし、アジア太平洋地域は、主に医療インフラの改善、画像診断への投資の増加、償還シナリオの改善、医療観光の増加、いくつかのAPAC諸国における保険適用の拡大により、予測期間中に最高のCAGR 6.1%dで成長すると推測されます。さらに、アジア各国における診断センターや病院の新設が、予測期間中のアジア太平洋地域の市場成長を促進するものと思われます。

目次

第1章 イントロダクション

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 重要考察

第5章 市場概要

- イントロダクション

- 市場力学

- 促進要因

- 抑制要因

- 機会

- 課題

- 価格分析

- エコシステム分析:画像診断サービス市場

- 規制分析

- 償還シナリオ

- バリューチェーン分析

- ポーターのファイブフォース分析

- 特許分析

- 主な会議とイベント(2022年~2023年)

- 顧客のビジネスに影響を与える動向/ディスラプション

- 主な利害関係者と購入基準

- エンドユーザー別の主な購入基準

第6章 画像診断サービス市場:モダリティ別

- イントロダクション

- 磁気共鳴画像法(MRI)

- 超音波

- コンピュータ断層撮影(CT)

- X線

- 核イメージング(SPECT/PET)

- マンモグラフィー

第7章 画像診断サービス市場:用途別

- イントロダクション

- 磁気共鳴画像法(MRI)

- 神経

- 整形外科

- 循環器

- 骨盤/腹部

- 腫瘍

- その他

- 超音波

- 産婦人科

- 心臓血管

- 泌尿器

- 神経

- 整形外科

- その他

- コンピュータ断層撮影(CT)

- 循環器

- 腫瘍

- 神経

- その他

- X線

- 一般的なX線撮影

- 歯科

- その他

- 核イメージングサービス

- 神経

- 腫瘍

- 循環器

- その他

- マンモグラフィー

第8章 画像診断サービス市場:技術別

- イントロダクション

- 2Dイメージング技術

- 3D/4Dイメージング技術

第9章 画像診断サービス市場:エンドユーザー別

- イントロダクション

- 病院

- 画像診断センター

- 外来診療センター

- 研究・学術

第10章 画像診断サービス市場:地域別

- イントロダクション

- 北米

- 米国

- カナダ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他

- ラテンアメリカ

- 中東・アフリカ

第11章 競合情勢

- 概要

- 主要企業の採用戦略/有力企業

- 収益分析

- 画像診断サービス市場:市場シェア分析、主要企業別(2021年)

- 主要企業の企業評価クアドラント(2021年時点)

- 企業評価クアドラント(中小企業/スタートアップ)

- 競合ベンチマーキング

- 競合シナリオ(2019-2022)

第12章 企業プロファイル

- RADNET, INC.

- SONIC HEALTHCARE

- AKUMIN INC.

- HEALIUS LIMITED

- DIGNITY HEALTH

- NOVANT HEALTH

- ALLIANCE MEDICAL

- INHEALTH GROUP

- APEX RADIOLOGY

- CONCORD MEDICAL SERVICES HOLDINGS LIMITED

- RAYUS RADIOLOGY(CENTER FOR DIAGNOSTIC IMAGING, INC.)

- UNILABS

- AFFIDEA

- I-MED RADIOLOGY NETWORK

- CAPITOL IMAGING SERVICES

- SIMONMED

- CANADA DIAGNOSTIC CENTRES(CDC)

- SHIELDS HEALTH CARE GROUP

- ENVISION RADIOLOGY

- PROGRESSIVE RADIOLOGY

- その他の企業

- QSCAN SERVICES PTY LTD

- PRP DIAGNOSTIC IMAGING

- INOVA

- ATLANTIC MEDICAL IMAGING

- ADVANCED DIAGNOSTICS HEALTHCARE SYSTEM, INC.

第13章 付録

The diagnostic imaging services market is projected to reach USD 702.6 billion by 2027 from USD 549.0 billion in 2022, at a CAGR of 5.1% during the forecast period. Major factors driving the growth of market includes rising global incidence of various chronic diseases, growing awareness about the different imaging modalities, and growing expansion of outpatient imaging centers

However, high cost associated with diagnostic imaging equipment; reducing the adoption of new imaging technology among lower economic countries and shortage of skilled workforce is anticipated to restrain the growth of market.

"X-ray accounted for the largest share of the global diagnostic imaging services market in 2021".

Based on Modality, the market is segmented into X-ray , computed tomography, ultrasound, MRI, nuclear imaging, and mammography. In 2021, the x-ray segment accounted for the largest share of the diagnostic imaging services market. This is attributed to the increased usage of digital X-ray imaging modality among hospitals & diagnostic centers across the globe. Additionally, ongoing technological upgradation in X-ray scan such as Hierarchical Phase-Contrast Tomography (HiP-CT) , offering 3D image of whole body scan with the resolution 10 times greater than CT scanner , are anticipated to support the growth of the segment in the near future.

"The neurology segment accounted for the largest share of the MRI imaging services market in 2021".

Based on application, the MRI services market is segmented into neurology, orthopedics, cardiovascular, pelvic & abdomen, and oncology. The neurology segment accounted for the largest share of the MRI services market in 2021. This is attributed to the increased aged population and growing incidences of neurodegenerative disorders, traumatic brain injuries, advancements in MRI imaging technology and growing number of players introducing new MRI technology for prediction of various neurological disorders.

The Asia Pacific market is estimated to grow at the highest CAGR during the forecast period.

The diagnostic imaging services market is segmented into four major regions, namely, North America, Europe, the Asia Pacific, Latin America and Middle East & Africa. In 2021, North America commanded the largest share of the global diagnostic imaging service market. However, the Asia Pacific market is estimated to grow at the highest CAGR of 6.1%during the forecast period primarily due to the improving healthcare infrastructure, rising investments in diagnostic imaging, improving reimbursement scenario, rising medical tourism, and the growing insurance coverage in several APAC countries. Furthermore, establishment of new diagnostic centers and hospitals in Asian Countries are expected to propel the growth of market in the Asia Pacific during the forecast period.

Breakdown of supply-side primary interviews:

- By Company Type: Tier 1 - 48%, Tier 2 - 36%, and Tier 3 - 16%

- By Designation: C-level - 10%, Director-level - 14%, and Others - 76%

- By Region: North America- 40%, Europe - 32%, APAC - 20%, and RoW - 8%

The major player in the market includes RadNet, Inc. (US), Sonic Healthcare (Australia), Akumin Inc. (US), Healius Limited (Australia), RAYUS Radiology (US), Dignity Health (US), Novant Health (US), Alliance Medical (UK), InHealth Group (UK), Apex Radiology (Australia), Concord Medical Services Holdings Limited (China), Unilabs (Switzerland), Affidea (Netherlands), I-MED Radiology Network (Australia), Capitol Imaging Services (US), SimonMed (US), among others.

Research Coverage

This research report categorizes the diagnostic imaging services market, by modality, application, technology, end user, and region. The report also studies factors (such as drivers, restraints, opportunities, and challenges) affecting market growth and provides details of the competitive landscape for market leaders. Furthermore, the report analyzes micromarkets with respect to their individual growth trends and forecasts the revenue of the market segments with respect to five major regions (and the respective countries in these regions).

Key Benefits of Buying the Report

This report focuses on various levels of analysis-industry trends, market share of top players, and company profiles, which together form basic views and analyze the competitive landscape, emerging segments of the global diagnostic imaging services market, and high-growth regions and their drivers, restraints, opportunities, and challenges. The report will help both established firms as well as new entrants/smaller firms to gauge the pulse of the market and garner greater market shares.

TABLE OF CONTENTS

1 INTRODUCTION

- 1.1 STUDY OBJECTIVES

- 1.2 MARKET DEFINITION

- 1.3 MARKET SCOPE

- 1.3.1 MARKETS COVERED

- 1.3.2 GEOGRAPHIC SCOPE

- 1.3.3 INCLUSIONS & EXCLUSIONS

- 1.3.4 YEARS CONSIDERED

- 1.4 CURRENCY CONSIDERED

- 1.5 LIMITATIONS

- 1.6 MARKET STAKEHOLDERS

- 1.7 SUMMARY OF CHANGES

2 RESEARCH METHODOLOGY

- 2.1 RESEARCH METHODOLOGY

- FIGURE 1 RESEARCH DESIGN

- 2.1.1 SECONDARY RESEARCH

- 2.1.2 PRIMARY RESEARCH

- 2.1.2.1 Key data from primary sources

- FIGURE 2 BREAKDOWN OF PRIMARY INTERVIEWS: SUPPLY-SIDE AND DEMAND-SIDE PARTICIPANTS

- FIGURE 3 BREAKDOWN OF SUPPLY-SIDE PRIMARY INTERVIEWS: BY COMPANY TYPE, DESIGNATION, AND REGION

- 2.2 MARKET SIZE ESTIMATION

- FIGURE 4 RESEARCH METHODOLOGY: HYPOTHESIS BUILDING

- 2.2.1 REVENUE MAPPING-BASED MARKET ESTIMATION

- 2.2.2 DIAGNOSTIC IMAGING SERVICES CONSUMPTION-BASED MARKET ESTIMATION

- FIGURE 5 MARKET SIZE ESTIMATION: OVERALL DIAGNOSTIC IMAGING SERVICES MARKET

- 2.2.3 PRIMARY RESEARCH VALIDATION

- 2.3 DATA TRIANGULATION

- FIGURE 6 DIAGNOSTIC IMAGING SERVICES MARKET: DATA TRIANGULATION METHODOLOGY

- 2.4 RESEARCH ASSUMPTIONS AND LIMITATIONS

- 2.4.1 RESEARCH ASSUMPTIONS

- 2.4.2 RESEARCH LIMITATIONS

3 EXECUTIVE SUMMARY

- FIGURE 7 DIAGNOSTIC IMAGING SERVICES MARKET, BY MODALITY, 2022 VS. 2027 (USD BILLION)

- FIGURE 8 X-RAY IMAGING MARKET, BY APPLICATION, 2022 VS. 2027 (USD BILLION)

- FIGURE 9 DIAGNOSTIC IMAGING SERVICES MARKET, BY TECHNOLOGY, 2022 VS. 2027 (USD BILLION)

- FIGURE 10 DIAGNOSTIC IMAGING SERVICES MARKET, BY END USER, 2022 VS. 2027 (USD MILLION)

- FIGURE 11 GEOGRAPHICAL SNAPSHOT OF DIAGNOSTIC IMAGING SERVICES MARKET

4 PREMIUM INSIGHTS

- 4.1 DIAGNOSTIC IMAGING SERVICES MARKET OVERVIEW

- FIGURE 12 EARLY DISEASE DETECTION AND RISING INCIDENCE OF AGE-ASSOCIATED DISEASES TO DRIVE MARKET

- 4.2 DIAGNOSTIC IMAGING SERVICES MARKET FOR COMPUTED TOMOGRAPHY (CT) APPLICATION, 2022 VS. 2027 (USD BILLION)

- FIGURE 13 CARDIOVASCULAR SEGMENT TO DOMINATE CT MARKET IN 2022

- 4.3 EUROPE: DIAGNOSTIC IMAGING SERVICES MARKET, BY END USER AND COUNTRY

- FIGURE 14 HOSPITALS SEGMENT IN EUROPE ACCOUNTED FOR LARGEST SHARE IN 2021

- 4.4 GEOGRAPHIC SNAPSHOT OF DIAGNOSTIC IMAGING SERVICES MARKET

- FIGURE 15 CHINA TO REGISTER HIGHEST CAGR DURING FORECAST PERIOD

5 MARKET OVERVIEW

- 5.1 INTRODUCTION

- 5.2 MARKET DYNAMICS

- FIGURE 16 DIAGNOSTIC IMAGING SERVICES MARKET: DRIVERS, RESTRAINTS, OPPORTUNITIES, AND CHALLENGES

- 5.2.1 DRIVERS

- 5.2.1.1 Rising geriatric population and subsequent increase in age-related diseases

- TABLE 1 AGE-RELATED DISEASES AND OTHER ASSOCIATED DIAGNOSTIC MODALITIES

- 5.2.1.2 Growing awareness of early disease detection and broad scope of clinical applications

- TABLE 2 EMERGING APPLICATIONS OF DIAGNOSTIC IMAGING

- 5.2.1.3 Technological advancements in diagnostic imaging

- 5.2.1.4 Growing preference for outpatient imaging centers

- TABLE 3 HOSPITAL PRICES AS A PERCENTAGE OF OUTPATIENT IMAGING PRICES

- 5.2.2 RESTRAINTS

- 5.2.2.1 High cost of diagnostic imaging systems

- 5.2.2.2 Low reimbursement for outpatient imaging facilities

- TABLE 4 MEDICARE REIMBURSEMENT TRENDS BY IMAGING MODALITY (2007-2019)

- 5.2.3 OPPORTUNITIES

- 5.2.3.1 Adoption of AI and blockchain

- 5.2.3.2 High growth opportunities in emerging countries

- 5.2.4 CHALLENGES

- 5.2.4.1 Shortage of skilled radiologists

- 5.2.4.2 Hospital budget cuts

- 5.3 PRICING ANALYSIS

- 5.3.1 AVERAGE SELLING PRICE OF DIAGNOSTIC IMAGING SERVICES BY KEY PLAYERS

- TABLE 5 MODALITY - MRI SCAN

- TABLE 6 MODALITY - CT SAN

- TABLE 7 MODALITY - X-RAY

- TABLE 8 MODALITY - PET SCAN

- TABLE 9 AVERAGE SELLING PRICE OF DIAGNOSTIC IMAGING MODALITY TREND (USD)

- 5.4 ECOSYSTEM ANALYSIS: DIAGNOSTIC IMAGING SERVICES MARKET

- 5.5 REGULATORY ANALYSIS

- TABLE 10 KEY REGULATORY BODIES & GOVERNMENT AGENCIES

- 5.5.1 KEY REGULATORY GUIDELINES

- 5.5.1.1 US

- TABLE 11 US FDA: MEDICAL DEVICE CLASSIFICATION

- TABLE 12 US: MEDICAL DEVICE REGULATORY APPROVAL PROCESS

- 5.5.1.2 Canada

- TABLE 13 CANADA: MEDICAL DEVICE REGULATORY APPROVAL PROCESS

- 5.5.1.3 Europe

- 5.5.1.4 Japan

- TABLE 14 JAPAN: MEDICAL DEVICE CLASSIFICATION UNDER PMDA

- 5.5.1.5 China

- TABLE 15 CHINA: CLASSIFICATION OF MEDICAL DEVICES

- 5.5.1.6 India

- 5.6 REIMBURSEMENT SCENARIO

- TABLE 16 MEDICAL REIMBURSEMENT CPT CODES FOR MRI PROCEDURES (AS OF 2022) (US)

- TABLE 17 MEDICAL REIMBURSEMENT CPT CODES FOR CT IMAGING PROCEDURES (AS OF 2022) (US)

- TABLE 18 MEDICAL REIMBURSEMENT CODES FOR PET/CT IMAGING PROCEDURES (AS OF 2022) (US)

- TABLE 19 MEDICAL REIMBURSEMENT CODES FOR ULTRASOUND IMAGING PROCEDURES (AS OF 2021) (US)

- TABLE 20 MEDICAL REIMBURSEMENT CODES FOR MAMMOGRAPHY IMAGING PROCEDURES (AS OF 2021) (US)

- TABLE 21 MEDICAL REIMBURSEMENT CODES FOR X-RAY IMAGING PROCEDURES (AS OF 2021) (US)

- 5.6.1 COMMERCIAL REIMBURSEMENT: DIAGNOSTIC IMAGING SERVICES

- 5.7 VALUE CHAIN ANALYSIS

- 5.7.1 RESEARCH & DEVELOPMENT

- 5.7.2 MANUFACTURING & ASSEMBLY

- 5.7.3 DISTRIBUTION, MARKETING & SALES, AND POST-SALES SERVICES

- FIGURE 17 VALUE CHAIN ANALYSIS

- 5.8 PORTER'S FIVE FORCES ANALYSIS

- 5.8.1 OVERVIEW

- TABLE 22 DIAGNOSTIC IMAGING SERVICE MARKET: PORTER'S FIVE FORCES ANALYSIS

- 5.8.2 BARGAINING POWER OF BUYERS

- 5.8.3 BARGAINING POWER OF SUPPLIERS

- 5.8.4 THREAT OF NEW ENTRANTS

- 5.8.5 THREAT OF SUBSTITUTES

- 5.8.6 INTENSITY OF COMPETITIVE RIVALRY

- 5.9 PATENT ANALYSIS

- FIGURE 18 MAJOR PATENT HOLDERS FOR ULTRASOUND IMAGING SYSTEMS (JANUARY 2011 TO AUGUST 2022)

- FIGURE 19 MAJOR PATENT HOLDERS FOR MAGNETIC RESONANCE IMAGING SYSTEMS (JANUARY 2011 TO AUGUST 2022)

- FIGURE 20 MAJOR PATENT HOLDERS FOR CT IMAGING SYSTEMS (JANUARY 2011 TO AUGUST 2022)

- FIGURE 21 MAJOR PATENT HOLDERS FOR MAMMOGRAPHY SYSTEMS (JANUARY 2011 TO AUGUST 2022)

- FIGURE 22 MAJOR PATENT HOLDERS FOR NUCLEAR IMAGING SYSTEMS (JANUARY 2011 TO AUGUST 2022)

- FIGURE 23 MAJOR PATENT HOLDERS FOR X-RAY SYSTEMS (JANUARY 2011 TO AUGUST 2022)

- FIGURE 24 JURISDICTION ANALYSIS: TOP APPLICANT COUNTRIES FOR DIAGNOSTIC IMAGING PATENTS, 2011-2022

- 5.10 KEY CONFERENCES & EVENTS (2022-2023)

- TABLE 23 DIAGNOSTIC IMAGING SERVICES MARKET: DETAILED LIST OF MAJOR CONFERENCES & EVENTS

- 5.11 TRENDS/DISRUPTIONS IMPACTING CUSTOMERS' BUSINESSES

- FIGURE 25 EMERGING TRENDS AND OPPORTUNITIES AFFECTING FUTURE REVENUE MIX

- 5.12 KEY STAKEHOLDERS & BUYING CRITERIA

- 5.12.1 KEY STAKEHOLDERS

- FIGURE 26 INFLUENCE OF STAKEHOLDERS IN BUYING PROCESSES FOR DIFFERENT IMAGING MODALITIES/PROCEDURES

- TABLE 24 INFLUENCE OF STAKEHOLDERS PURCHASING SERVICES FOR TOP 3 IMAGING MODALITIES/PROCEDURES (%)

- 5.13 KEY BUYING CRITERIA, BY END USER

- TABLE 25 KEY BUYING CRITERIA FOR BUYING MODALITY SEGMENTS

6 DIAGNOSTIC IMAGING SERVICES MARKET, BY MODALITY

- 6.1 INTRODUCTION

- TABLE 26 DIAGNOSTIC IMAGING SERVICES MARKET, BY REGION, 2020-2027 (USD BILLION)

- TABLE 27 DIAGNOSTIC IMAGING SERVICES MARKET, BY MODALITY, 2020-2027 (USD BILLION)

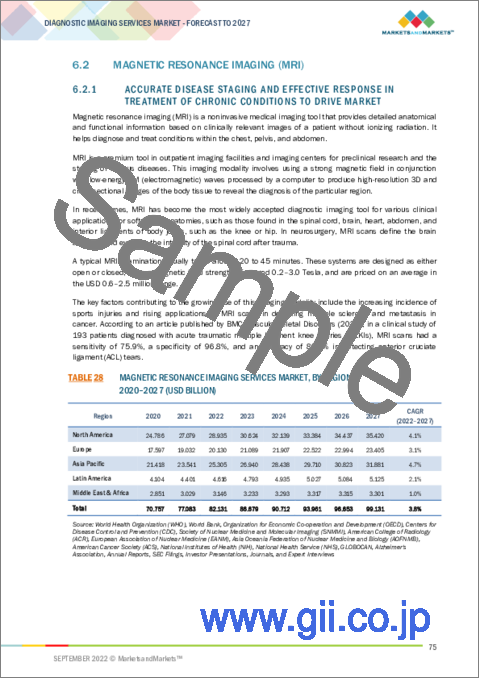

- 6.2 MAGNETIC RESONANCE IMAGING (MRI)

- 6.2.1 ACCURATE DISEASE STAGING AND EFFECTIVE RESPONSE IN TREATMENT OF CHRONIC CONDITIONS TO DRIVE MARKET

- TABLE 28 MAGNETIC RESONANCE IMAGING SERVICES MARKET, BY REGION, 2020-2027 (USD BILLION)

- TABLE 29 MAGNETIC RESONANCE IMAGING SERVICES MARKET, BY END USER, 2020-2027 (USD BILLION)

- 6.3 ULTRASOUND

- 6.3.1 RISING DEVELOPMENT OF POC ULTRASOUND SYSTEMS TO SUPPORT MARKET GROWTH

- TABLE 30 ULTRASOUND SERVICES MARKET, BY REGION, 2020-2027 (USD BILLION)

- TABLE 31 ULTRASOUND SERVICES MARKET, BY END USER, 2020-2027 (USD BILLION)

- 6.4 COMPUTED TOMOGRAPHY (CT)

- 6.4.1 RISING ADOPTION OF CT SCANNERS FOR DETECTION OF TUMORS TO SUPPORT MARKET GROWTH

- TABLE 32 COMPUTED TOMOGRAPHY SERVICES MARKET, BY REGION, 2020-2027 (USD BILLION)

- TABLE 33 COMPUTED TOMOGRAPHY SERVICES MARKET, BY END USER, 2020-2027 (USD BILLION)

- 6.5 X-RAY

- 6.5.1 LOWER COST OF X-RAY IMAGING COMPARED TO OTHER MODALITIES TO DRIVE MARKET

- TABLE 34 X-RAY SERVICES MARKET, BY REGION, 2020-2027 (USD BILLION)

- TABLE 35 X-RAY SERVICES MARKET, BY END USER, 2020-2027 (USD BILLION)

- 6.6 NUCLEAR IMAGING (SPECT/PET)

- 6.6.1 STRINGENT REGULATIONS AND UNCERTAIN REIMBURSEMENT SCENARIOS TO RESTRAIN MARKET

- TABLE 36 NUCLEAR IMAGING SERVICES MARKET, BY REGION, 2020-2027 (USD BILLION)

- TABLE 37 NUCLEAR IMAGING SERVICES MARKET, BY END USER, 2020-2027 (USD BILLION)

- 6.7 MAMMOGRAPHY

- 6.7.1 RISING BREAST CANCER CASES TO DRIVE DEMAND FOR 3D MAMMOGRAMS

- TABLE 38 MAMMOGRAPHY SERVICES MARKET, BY REGION, 2020-2027 (USD BILLION)

- TABLE 39 MAMMOGRAPHY SERVICES MARKET, BY END USER, 2020-2027 (USD BILLION)

7 DIAGNOSTIC IMAGING SERVICES MARKET, BY APPLICATION

- 7.1 INTRODUCTION

- TABLE 40 DIAGNOSTIC IMAGING SERVICES MARKET, BY APPLICATION, 2020-2027 (USD BILLION)

- 7.2 MAGNETIC RESONANCE IMAGING (MRI)

- TABLE 41 DIAGNOSTIC IMAGING SERVICES MARKET FOR MAGNETIC RESONANCE IMAGING, BY APPLICATION, 2020-2027 (USD BILLION)

- 7.2.1 NEUROLOGY

- 7.2.1.1 Innovations in 3D MRI technology to have wide applications in neurology

- 7.2.2 ORTHOPEDICS

- 7.2.2.1 MRI procedures to be effective in diagnosis & prognosis of musculoskeletal disorders

- TABLE 42 MAGNETIC RESONANCE IMAGING SERVICES MARKET FOR ORTHOPEDIC APPLICATIONS, BY REGION, 2020-2027 (USD BILLION)

- 7.2.3 CARDIOVASCULAR

- 7.2.3.1 MRI helps obtain high-resolution images of vascular systems

- TABLE 43 MAGNETIC RESONANCE IMAGING SERVICES MARKET FOR CARDIOVASCULAR APPLICATIONS, BY REGION, 2020-2027 (USD BILLION)

- 7.2.4 PELVIC & ABDOMEN

- 7.2.4.1 Rising cases of kidney stones among individuals to support market growth

- TABLE 44 MAGNETIC RESONANCE IMAGING SERVICES MARKET FOR PELVIC & ABDOMEN APPLICATIONS, BY REGION, 2020-2027 (USD BILLION)

- 7.2.5 ONCOLOGY

- 7.2.5.1 Rising prevalence of cancer and increasing awareness of early cancer screening to drive market

- 7.2.6 OTHER MRI APPLICATIONS

- 7.3 ULTRASOUND

- TABLE 45 DIAGNOSTIC IMAGING SERVICES MARKET FOR ULTRASOUND, BY APPLICATION, 2020-2027 (USD BILLION)

- 7.3.1 OBSTETRICS & GYNECOLOGY

- 7.3.1.1 Rising number of maternity centers and diagnostic clinics to support market

- TABLE 46 ULTRASOUND IMAGING SERVICES MARKET FOR OBSTETRICS & GYNECOLOGY APPLICATIONS, BY REGION, 2020-2027 (USD BILLION)

- 7.3.2 CARDIOVASCULAR

- 7.3.2.1 Increasing lifestyle changes and age-related disorders to drive market

- TABLE 47 ULTRASOUND IMAGING SERVICES MARKET FOR CARDIOVASCULAR APPLICATIONS, BY REGION, 2020-2027 (USD BILLION)

- 7.3.3 UROLOGY

- 7.3.3.1 Growing incidence of urological disorders to support market growth

- TABLE 48 ULTRASOUND IMAGING SERVICES MARKET FOR UROLOGY APPLICATIONS, BY REGION, 2020-2027 (USD BILLION)

- 7.3.4 NEUROLOGY

- 7.3.4.1 Increasing incidence of neuromuscular disorders to drive market

- TABLE 49 ULTRASOUND IMAGING SERVICES MARKET FOR NEUROLOGY APPLICATIONS, BY REGION, 2020-2027 (USD BILLION)

- 7.3.5 ORTHOPEDICS

- 7.3.5.1 Increasing use of ultrasound in orthopedics due to absence of harmful ionization radiation

- TABLE 50 ULTRASOUND IMAGING SERVICES MARKET FOR ORTHOPEDICS APPLICATIONS, BY REGION, 2020-2027 (USD BILLION)

- 7.3.6 OTHER ULTRASOUND APPLICATIONS

- TABLE 51 ULTRASOUND IMAGING SERVICES MARKET FOR OTHER ULTRASOUND APPLICATIONS, BY REGION, 2020-2027 (USD BILLION)

- 7.4 COMPUTED TOMOGRAPHY (CT)

- TABLE 52 DIAGNOSTIC IMAGING SERVICES MARKET FOR COMPUTED TOMOGRAPHY (CT), BY APPLICATIONS, 2020-2027 (USD BILLION)

- 7.4.1 CARDIOVASCULAR

- 7.4.1.1 Growing availability of cardiac CT devices in imaging to propel market

- TABLE 53 COMPUTED TOMOGRAPHY MARKET FOR CARDIOVASCULAR APPLICATIONS, BY REGION, 2020-2027 (USD BILLION)

- 7.4.2 ONCOLOGY

- 7.4.2.1 Increasing incidence of cancer to drive market

- TABLE 54 COMPUTED TOMOGRAPHY (CT) IMAGING SERVICES MARKET FOR ONCOLOGY APPLICATIONS, BY REGION 2020-2027 (USD BILLION)

- 7.4.3 NEUROLOGY

- 7.4.3.1 High prevalence of target diseases to support market growth

- TABLE 55 COMPUTED TOMOGRAPHY (CT) IMAGING SERVICES MARKET FOR NEUROLOGY APPLICATIONS, BY REGION 2020-2027 (USD BILLION)

- 7.4.4 OTHER COMPUTED TOMOGRAPHY (CT) APPLICATIONS

- TABLE 56 COMPUTED TOMOGRAPHY (CT) IMAGING SERVICES MARKET FOR OTHER CT APPLICATIONS, BY REGION 2020-2027 (USD BILLION)

- 7.5 X-RAY

- TABLE 57 DIAGNOSTIC IMAGING SERVICES MARKET FOR X-RAY APPLICATIONS, 2020-2027 (USD BILLION)

- 7.5.1 GENERAL RADIOGRAPHY

- 7.5.1.1 Rising prevalence of lung diseases to drive market

- TABLE 58 X-RAY IMAGING SERVICES MARKET FOR GENERAL RADIOLOGY APPLICATIONS, BY REGION, 2020-2027 (USD BILLION)

- 7.5.2 DENTISTRY

- 7.5.2.1 High prevalence of dental disorders to support dental screening

- TABLE 59 X-RAY IMAGING SERVICES MARKET FOR DENTISTRY APPLICATIONS, BY REGION, 2020-2027 (USD BILLION)

- 7.5.3 OTHER X-RAY APPLICATIONS

- TABLE 60 DIAGNOSTIC IMAGING SERVICES MARKET FOR OTHER X-RAY APPLICATIONS, BY REGION, 2020-2027 (USD BILLION)

- 7.6 NUCLEAR IMAGING SERVICES

- TABLE 61 DIAGNOSTIC IMAGING SERVICES MARKET FOR NUCLEAR IMAGING, BY APPLICATIONS, 2020-2027 (USD BILLION)

- 7.6.1 NEUROLOGY

- 7.6.1.1 PET system to provide structural and functional information on brain functions

- TABLE 62 NUCLEAR IMAGING SERVICES MARKET FOR NEUROLOGY APPLICATIONS, BY REGION, 2020-2027 (USD BILLION)

- 7.6.2 ONCOLOGY

- 7.6.2.1 Nuclear imaging systems distinguish benign and malignant tumors

- TABLE 63 NUCLEAR IMAGING SERVICES MARKET FOR ONCOLOGY APPLICATIONS, BY REGION, 2020-2027 (USD BILLION)

- 7.6.3 CARDIOVASCULAR

- 7.6.3.1 High prevalence of CVD to drive market

- TABLE 64 NUCLEAR IMAGING SERVICES MARKET FOR CARDIOVASCULAR APPLICATIONS, BY REGION, 2020-2027 (USD BILLION)

- 7.6.4 OTHER NUCLEAR IMAGING APPLICATIONS

- TABLE 65 NUCLEAR IMAGING SERVICES MARKET FOR OTHER NUCLEAR IMAGING APPLICATIONS, BY REGION, 2020-2027 (USD BILLION)

- 7.7 MAMMOGRAPHY

- 7.7.1 RISING CASES OF BREAST CANCER WORLDWIDE TO DRIVE MARKET

- TABLE 66 DIAGNOSTIC IMAGING SERVICES FOR MAMMOGRAPHY APPLICATIONS, BY REGION, 2020-2027 (USD BILLION)

8 DIAGNOSTIC IMAGING SERVICES MARKET, BY TECHNOLOGY

- 8.1 INTRODUCTION

- TABLE 67 DIAGNOSTIC IMAGING SERVICES MARKET, BY TECHNOLOGY, 2020-2027 (USD BILLION)

- 8.2 2D IMAGING TECHNOLOGY

- 8.2.1 WIDE USAGE OF 2D IMAGING TECHNOLOGY ACROSS HEALTHCARE FACILITIES TO SUPPORT MARKET GROWTH

- TABLE 68 DIAGNOSTIC IMAGING SERVICES MARKET FOR 2D IMAGING TECHNOLOGY, BY REGION, 2020-2027 (USD BILLION)

- 8.3 3D/4D IMAGING TECHNOLOGY

- 8.3.1 INCREASING NUMBER OF COMPANIES DEVELOPING 3D IMAGING EQUIPMENT TO DRIVE MARKET

- TABLE 69 DIAGNOSTIC IMAGING SERVICES MARKET FOR 3D/4D IMAGING TECHNOLOGY, BY REGION, 2020-2027 (USD BILLION)

9 DIAGNOSTIC IMAGING SERVICES MARKET, BY END USER

- 9.1 INTRODUCTION

- TABLE 70 DIAGNOSTIC IMAGING SERVICES MARKET, BY END USER, 2020-2027 (USD BILLION)

- 9.2 HOSPITALS

- 9.2.1 RISING NUMBER OF DIAGNOSTIC IMAGING PROCEDURES PERFORMED IN HOSPITALS TO DRIVE MARKET

- TABLE 71 DIAGNOSTIC IMAGING SERVICES MARKET FOR HOSPITALS, BY REGION, 2020-2027 (USD BILLION)

- 9.3 DIAGNOSTIC IMAGING CENTERS

- 9.3.1 GROWING ESTABLISHMENT OF PRIVATE IMAGING CENTERS TO DRIVE MARKET

- TABLE 72 DIAGNOSTIC IMAGING SERVICES MARKET FOR DIAGNOSTIC IMAGING CENTERS, BY REGION, 2020-2027 (USD BILLION)

- 9.4 AMBULATORY CARE CENTERS

- 9.4.1 GROWING NUMBER OF ACCS TO SUPPORT MARKET GROWTH

- TABLE 73 DIAGNOSTIC IMAGING SERVICES MARKET FOR AMBULATORY CARE CENTERS, BY REGION, 2020-2027 (USD BILLION)

- 9.5 RESEARCH & ACADEMIA

- 9.5.1 INCREASING RESEARCH ACTIVITIES IN CLINICAL APPLICATIONS TO SUPPORT MARKET GROWTH

- TABLE 74 DIAGNOSTIC IMAGING SERVICES MARKET FOR RESEARCH & ACADEMIA, BY REGION, 2020-2027 (USD BILLION)

10 DIAGNOSTIC IMAGING SERVICES MARKET, BY REGION

- 10.1 INTRODUCTION

- TABLE 75 DIAGNOSTIC IMAGING SERVICES MARKET, BY REGION, 2020-2027 (USD BILLION)

- 10.2 NORTH AMERICA

- FIGURE 27 NORTH AMERICA: DIAGNOSTIC IMAGING SERVICES MARKET SNAPSHOT

- TABLE 76 NORTH AMERICA: DIAGNOSTIC IMAGING MARKET, BY COUNTRY, 2020-2027 (USD BILLION)

- TABLE 77 NORTH AMERICA: DIAGNOSTIC IMAGING SERVICES MARKET, BY MODALITY, 2020-2027 (USD BILLION)

- TABLE 78 NORTH AMERICA: DIAGNOSTIC IMAGING SERVICES MARKET, BY END USER, 2020-2027 (USD BILLION)

- TABLE 79 NORTH AMERICA: DIAGNOSTIC IMAGING SERVICES MARKET FOR X-RAY APPLICATIONS, 2020-2027 (USD BILLION)

- TABLE 80 NORTH AMERICA: DIAGNOSTIC IMAGING SERVICES MARKET FOR MAGNETIC RESONANCE IMAGING (MRI) APPLICATIONS, 2020-2027 (USD BILLION)

- TABLE 81 NORTH AMERICA: DIAGNOSTIC IMAGING SERVICES MARKET FOR COMPUTED TOMOGRAPHY (CT) APPLICATIONS, 2020-2027 (USD BILLION)

- TABLE 82 NORTH AMERICA: DIAGNOSTIC IMAGING SERVICES MARKET FOR ULTRASOUND APPLICATIONS, 2020-2027 (USD BILLION)

- TABLE 83 NORTH AMERICA: DIAGNOSTIC IMAGING SERVICES MARKET FOR NUCLEAR IMAGING APPLICATIONS, 2020-2027 (USD BILLION)

- TABLE 84 NORTH AMERICA: DIAGNOSTIC IMAGING SERVICES MARKET, BY END USER, 2020-2027 (USD BILLION)

- 10.2.1 US

- 10.2.1.1 Increasing volume of diagnostic imaging procedures to drive market

- TABLE 85 US: KEY GROWTH MACROINDICATORS

- TABLE 86 US: DIAGNOSTIC IMAGING SERVICES MARKET, BY MODALITY, 2020-2027 (USD BILLION)

- 10.2.2 CANADA

- 10.2.2.1 Rising collaborations and investments by diagnostic imaging companies to support market growth

- TABLE 87 CANADA: MAJOR INDICATORS OF MARKET GROWTH

- TABLE 88 CANADA: DIAGNOSTIC IMAGING SERVICES MARKET, BY MODALITY, 2020-2027 (USD BILLION)

- 10.3 EUROPE

- FIGURE 28 EUROPE: CANCER PREVALENCE, BY COUNTRY, 2012-2030

- TABLE 89 EUROPE: DIAGNOSTIC IMAGING SERVICES MARKET, BY COUNTRY, 2020-2027 (USD BILLION)

- TABLE 90 EUROPE: DIAGNOSTIC IMAGING SERVICES MARKET, BY MODALITY, 2020-2027 (USD BILLION)

- TABLE 91 EUROPE: DIAGNOSTIC IMAGING SERVICES MARKET FOR X-RAY APPLICATIONS, 2020-2027 (USD BILLION)

- TABLE 92 EUROPE: DIAGNOSTIC IMAGING SERVICES MARKET FOR MAGNETIC RESONANCE IMAGING (MRI) APPLICATIONS, 2020-2027 (USD BILLION)

- TABLE 93 EUROPE: DIAGNOSTIC IMAGING SERVICES MARKET FOR COMPUTED TOMOGRAPHY (CT) APPLICATIONS, 2020-2027 (USD BILLION)

- TABLE 94 EUROPE: DIAGNOSTIC IMAGING SERVICES MARKET FOR ULTRASOUND APPLICATIONS, 2020-2027 (USD BILLION)

- TABLE 95 EUROPE: DIAGNOSTIC IMAGING SERVICES MARKET FOR NUCLEAR IMAGING APPLICATIONS, 2020-2027 (USD BILLION)

- TABLE 96 EUROPE: DIAGNOSTIC IMAGING SERVICES MARKET, BY END USER, 2020-2027 (USD BILLION)

- 10.3.1 GERMANY

- 10.3.1.1 Rising volume of imaging procedures to drive market

- TABLE 97 GERMANY: DIAGNOSTIC IMAGING SERVICES MARKET, BY MODALITY, 2020-2027 (USD BILLION)

- 10.3.2 UK

- 10.3.2.1 Government initiatives to promote diagnostic imaging services to drive market

- TABLE 98 UK: DIAGNOSTIC IMAGING SERVICES MARKET, BY MODALITY, 2020-2027 (USD BILLION)

- 10.3.3 FRANCE

- 10.3.3.1 High incidence of Alzheimer's and other neurological conditions to drive demand for MRI scans

- TABLE 99 FRANCE: DIAGNOSTIC IMAGING SERVICES MARKET, BY MODALITY, 2020-2027 (USD BILLION)

- 10.3.4 ITALY

- 10.3.4.1 Rising senior population coupled with an established healthcare system to support market growth

- TABLE 100 ITALY: DIAGNOSTIC IMAGING SERVICES MARKET, BY MODALITY, 2020-2027 (USD BILLION)

- 10.3.5 SPAIN

- 10.3.5.1 Rising expansion of diagnostic imaging service providers to drive market demand

- TABLE 101 SPAIN: DIAGNOSTIC IMAGING SERVICES MARKET, BY MODALITY, 2020-2027 (USD BILLION)

- 10.3.6 REST OF EUROPE (ROE)

- TABLE 102 REST OF EUROPE: DIAGNOSTIC IMAGING SERVICES MARKET, BY MODALITY, 2020-2027 (USD BILLION)

- 10.4 ASIA PACIFIC

- FIGURE 29 ASIA PACIFIC: CANCER PREVALENCE, 2012-2030

- FIGURE 30 ASIA PACIFIC: DIAGNOSTIC IMAGING SERVICES MARKET SNAPSHOT

- TABLE 103 ASIA PACIFIC: DIAGNOSTIC IMAGING SERVICES MARKET, BY COUNTRY, 2020-2027 (USD BILLION)

- TABLE 104 ASIA PACIFIC: DIAGNOSTIC IMAGING SERVICES MARKET, BY MODALITY, 2020-2027 (USD BILLION)

- TABLE 105 ASIA PACIFIC: DIAGNOSTIC IMAGING SERVICES MARKET FOR X-RAY APPLICATIONS, 2020-2027 (USD BILLION)

- TABLE 106 ASIA PACIFIC: DIAGNOSTIC IMAGING SERVICES MARKET FOR MAGNETIC RESONANCE IMAGING (MRI) APPLICATIONS, 2020-2027 (USD BILLION)

- TABLE 107 ASIA PACIFIC: DIAGNOSTIC IMAGING SERVICES MARKET FOR COMPUTED TOMOGRAPHY (CT) APPLICATIONS, 2020-2027 (USD BILLION)

- TABLE 108 ASIA PACIFIC: DIAGNOSTIC IMAGING SERVICES MARKET FOR ULTRASOUND APPLICATIONS, 2020-2027 (USD BILLION)

- TABLE 109 ASIA PACIFIC: DIAGNOSTIC IMAGING SERVICES MARKET FOR NUCLEAR IMAGING APPLICATIONS, 2020-2027 (USD BILLION)

- TABLE 110 ASIA PACIFIC: DIAGNOSTIC IMAGING SERVICES MARKET, BY END USER, 2020-2027 (USD BILLION)

- 10.4.1 CHINA

- 10.4.1.1 Expansion of diagnostic imaging facilities to support market growth

- TABLE 111 CHINA: DIAGNOSTIC IMAGING SERVICES MARKET, BY MODALITY, 2020-2027 (USD BILLION)

- 10.4.2 JAPAN

- 10.4.2.1 Rapid adoption of advanced technologies and rising investments in diagnostic imaging procedures to support market growth

- TABLE 112 JAPAN: DIAGNOSTIC IMAGING SERVICES MARKET, BY MODALITY, 2020-2027 (USD BILLION)

- 10.4.3 INDIA

- 10.4.3.1 Rising number of imaging centers and growing target patient pool to support market growth

- TABLE 113 INDIA: DIAGNOSTIC IMAGING SERVICES MARKET, BY MODALITY, 2020-2027 (USD BILLION)

- 10.4.4 SOUTH KOREA

- 10.4.4.1 Rising focus on integration of AI in diagnostic imaging to support market growth

- TABLE 114 SOUTH KOREA: DIAGNOSTIC IMAGING SERVICES MARKET, BY MODALITY, 2020-2027 (USD BILLION)

- 10.4.5 AUSTRALIA

- 10.4.5.1 Government funding to increase accessibility of diagnostic imaging services to drive market

- TABLE 115 AUSTRALIA: DIAGNOSTIC IMAGING SERVICES MARKET, BY MODALITY, 2020-2027 (USD BILLION)

- 10.4.6 REST OF ASIA PACIFIC (ROAPAC)

- TABLE 116 REST OF ASIA PACIFIC: DIAGNOSTIC IMAGING SERVICES MARKET, BY MODALITY, 2020-2027 (USD BILLION)

- 10.5 LATIN AMERICA

- 10.5.1 RISING GERIATRIC POPULATION AND INCREASING DISEASE INCIDENCE TO SUPPORT MARKET GROWTH

- TABLE 117 LATIN AMERICA: DIAGNOSTIC IMAGING SERVICES MARKET, BY MODALITY, 2020-2027 (USD BILLION)

- TABLE 118 LATIN AMERICA: DIAGNOSTIC IMAGING SERVICES MARKET FOR X-RAY IMAGING APPLICATIONS, 2020-2027 (USD BILLION)

- TABLE 119 LATIN AMERICA: DIAGNOSTIC IMAGING SERVICES MARKET FOR MAGNETIC RESONANCE IMAGING (MRI) APPLICATIONS, 2020-2027 (USD BILLION)

- TABLE 120 LATIN AMERICA: DIAGNOSTIC IMAGING SERVICES MARKET FOR COMPUTED TOMOGRAPHY (CT) APPLICATIONS, 2020-2027 (USD BILLION)

- TABLE 121 LATIN AMERICA: DIAGNOSTIC IMAGING SERVICES MARKET FOR ULTRASOUND APPLICATIONS, 2020-2027 (USD BILLION)

- TABLE 122 LATIN AMERICA: DIAGNOSTIC IMAGING SERVICES MARKET FOR NUCLEAR IMAGING APPLICATIONS, 2020-2027 (USD BILLION)

- TABLE 123 LATIN AMERICA: DIAGNOSTIC IMAGING SERVICES MARKET, BY END USER, 2020-2027 (USD BILLION)

- 10.6 MIDDLE EAST & AFRICA

- 10.6.1 IMPROVEMENTS IN HEALTHCARE SYSTEMS TO SUPPORT MARKET UPTAKE OF DIAGNOSTIC IMAGING SYSTEMS

- TABLE 124 MIDDLE EAST & AFRICA: DIAGNOSTIC IMAGING SERVICES MARKET, BY MODALITY, 2020-2027 (USD BILLION)

- TABLE 125 MIDDLE EAST & AFRICA: DIAGNOSTIC IMAGING SERVICES MARKET FOR X-RAY IMAGING APPLICATIONS, 2020-2027 (USD BILLION)

- TABLE 126 MIDDLE EAST & AFRICA: DIAGNOSTIC IMAGING SERVICES MARKET FOR MAGNETIC RESONANCE IMAGING (MRI) APPLICATIONS, 2020-2027 (USD BILLION)

- TABLE 127 MIDDLE EAST & AFRICA: DIAGNOSTIC IMAGING SERVICES MARKET FOR COMPUTED TOMOGRAPHY (CT) APPLICATIONS, 2020-2027 (USD BILLION)

- TABLE 128 MIDDLE EAST & AFRICA: DIAGNOSTIC IMAGING SERVICES MARKET FOR ULTRASOUND APPLICATIONS, 2020-2027 (USD BILLION)

- TABLE 129 MIDDLE EAST & AFRICA: DIAGNOSTIC IMAGING SERVICES MARKET FOR NUCLEAR IMAGING APPLICATIONS, 2020-2027 (USD BILLION)

- TABLE 130 MIDDLE EAST & AFRICA: DIAGNOSTIC IMAGING SERVICES MARKET, BY END USER, 2020-2027 (USD BILLION)

11 COMPETITIVE LANDSCAPE

- 11.1 OVERVIEW

- 11.2 STRATEGIES ADOPTED BY KEY PLAYERS/RIGHT TO WIN

- FIGURE 31 OVERVIEW OF STRATEGIES ADOPTED BY COMPANIES

- 11.3 REVENUE ANALYSIS

- FIGURE 32 REVENUE SHARE ANALYSIS OF TOP FIVE PLAYERS (2018-2021)

- 11.4 DIAGNOSTIC IMAGING SERVICES MARKET: MARKET SHARE ANALYSIS, BY KEY PLAYER (2021)

- FIGURE 33 MARKET SHARE ANALYSIS, 2021

- TABLE 131 DIAGNOSTIC IMAGING SERVICES MARKET: DEGREE OF COMPETITION

- 11.5 COMPANY EVALUATION QUADRANT FOR MAJOR PLAYERS (AS OF 2021)

- 11.5.1 STARS

- 11.5.2 EMERGING LEADERS

- 11.5.3 PERVASIVE PLAYERS

- 11.5.4 PARTICIPANTS

- FIGURE 34 DIAGNOSTIC IMAGING SERVICES MARKET: COMPANY EVALUATION QUADRANT (2021)

- 11.6 COMPANY EVALUATION QUADRANT (SMES/START-UPS)

- 11.6.1 PROGRESSIVE COMPANIES

- 11.6.2 RESPONSIVE COMPANIES

- 11.6.3 DYNAMIC COMPANIES

- 11.6.4 STARTING BLOCKS

- FIGURE 35 DIAGNOSTIC IMAGING SERVICES MARKET: COMPETITIVE LEADERSHIP MAPPING (SMES/START-UPS)

- 11.7 COMPETITIVE BENCHMARKING

- TABLE 132 OVERALL FOOTPRINT ANALYSIS

- TABLE 133 MODALITY FOOTPRINT ANALYSIS

- TABLE 134 REGIONAL FOOTPRINT ANALYSIS

- 11.8 COMPETITIVE SCENARIO (2019-2022)

- 11.8.1 DEALS

- 11.8.2 OTHER DEVELOPMENTS

12 COMPANY PROFILES

- (Business Overview, Services Offered, Recent Developments, and MnM View (Key strengths/Right to Win, Strategic Choices Made, and Weaknesses and Competitive Threats))**

- 12.1 RADNET, INC.

- TABLE 135 RADNET, INC: BUSINESS OVERVIEW

- FIGURE 36 RADNET, INC: COMPANY SNAPSHOT (2021)

- TABLE 136 RADNET, INC: SERVICE OFFERINGS

- 12.2 SONIC HEALTHCARE

- TABLE 137 SONIC HEALTHCARE: BUSINESS OVERVIEW

- FIGURE 37 SONIC HEALTHCARE: COMPANY SNAPSHOT (2021)

- TABLE 138 SONIC HEALTHCARE: SERVICE OFFERINGS

- 12.3 AKUMIN INC.

- TABLE 139 AKUMIN INC. BUSINESS OVERVIEW

- FIGURE 38 AKUMIN INC: COMPANY SNAPSHOT (2021)

- TABLE 140 AKUMIN INC: SERVICE OFFERINGS

- 12.4 HEALIUS LIMITED

- TABLE 141 HEALIUS LIMITED: BUSINESS OVERVIEW

- FIGURE 39 HEALIUS LIMITED: COMPANY SNAPSHOT (2021)

- TABLE 142 HEALIUS LIMITED: SERVICE OFFERINGS

- 12.5 DIGNITY HEALTH

- TABLE 143 DIGNITY HEALTH: BUSINESS OVERVIEW

- FIGURE 40 DIGNITY HEALTH: COMPANY SNAPSHOT (2021)

- TABLE 144 DIGNITY HEALTHCARE: SERVICE OFFERINGS

- 12.6 NOVANT HEALTH

- TABLE 145 NOVANT HEALTH: BUSINESS OVERVIEW

- FIGURE 41 NOVANT HEALTH: COMPANY SNAPSHOT (2021)

- TABLE 146 NOVANT HEALTH: SERVICE OFFERINGS

- 12.7 ALLIANCE MEDICAL

- TABLE 147 ALLIANCE MEDICAL: BUSINESS OVERVIEW

- TABLE 148 ALLIANCE MEDICAL: SERVICE OFFERINGS

- 12.8 INHEALTH GROUP

- TABLE 149 INHEALTH GROUP: BUSINESS OVERVIEW

- TABLE 150 INHEALTH GROUP: SERVICE OFFERINGS

- 12.9 APEX RADIOLOGY

- TABLE 151 APEX RADIOLOGY: BUSINESS OVERVIEW

- TABLE 152 APEX RADIOLOGY: SERVICE OFFERINGS

- 12.10 CONCORD MEDICAL SERVICES HOLDINGS LIMITED

- TABLE 153 CONCORD MEDICAL SERVICES HOLDINGS LIMITED: BUSINESS OVERVIEW

- FIGURE 42 CONCORD MEDICAL SERVICES HOLDINGS LIMITED: COMPANY SNAPSHOT (2021)

- TABLE 154 CONCORD MEDICAL SERVICES HOLDINGS LIMITED: SERVICE OFFERINGS

- 12.11 RAYUS RADIOLOGY (CENTER FOR DIAGNOSTIC IMAGING, INC.)

- TABLE 155 RAYUS RADIOLOGY: BUSINESS OVERVIEW

- TABLE 156 RAYUS RADIOLOGY: SERVICE OFFERINGS

- 12.12 UNILABS

- TABLE 157 UNILABS: BUSINESS OVERVIEW

- TABLE 158 UNILABS: SERVICE OFFERINGS

- 12.13 AFFIDEA

- TABLE 159 AFFIDEA: BUSINESS OVERVIEW

- TABLE 160 AFFIDEA: SERVICE OFFERINGS

- 12.14 I-MED RADIOLOGY NETWORK

- TABLE 161 I-MED RADIOLOGY NETWORK: BUSINESS OVERVIEW

- TABLE 162 I-MED RADIOLOGY NETWORK: SERVICE OFFERINGS

- 12.15 CAPITOL IMAGING SERVICES

- TABLE 163 CAPITOL IMAGING SERVICES: BUSINESS OVERVIEW

- TABLE 164 CAPITOL IMAGING SERVICES: SERVICE OFFERINGS

- 12.16 SIMONMED

- TABLE 165 SIMONMED: BUSINESS OVERVIEW

- TABLE 166 SIMONMED: SERVICE OFFERINGS

- 12.17 CANADA DIAGNOSTIC CENTRES (CDC)

- TABLE 167 CANADA DIAGNOSTIC CENTRES: BUSINESS OVERVIEW

- TABLE 168 CANADA DIAGNOSTIC CENTRES: SERVICE OFFERINGS

- 12.18 SHIELDS HEALTH CARE GROUP

- TABLE 169 SHIELDS HEALTH CARE GROUP: BUSINESS OVERVIEW

- TABLE 170 SHIELDS HEALTH CARE GROUP: SERVICE OFFERINGS

- 12.19 ENVISION RADIOLOGY

- TABLE 171 ENVISION RADIOLOGY: BUSINESS OVERVIEW

- TABLE 172 ENVISION RADIOLOGY: SERVICE OFFERINGS

- 12.20 PROGRESSIVE RADIOLOGY

- TABLE 173 PROGRESSIVE RADIOLOGY: BUSINESS OVERVIEW

- TABLE 174 PROGRESSIVE RADIOLOGY: SERVICE OFFERINGS

- 12.21 OTHER PLAYERS

- 12.21.1 QSCAN SERVICES PTY LTD

- 12.21.2 PRP DIAGNOSTIC IMAGING

- 12.21.3 INOVA

- 12.21.4 ATLANTIC MEDICAL IMAGING

- 12.21.5 ADVANCED DIAGNOSTICS HEALTHCARE SYSTEM, INC.

- *Details on Business Overview, Services Offered, Recent Developments, and MnM View (Key strengths/Right to Win, Strategic Choices Made, and Weaknesses and Competitive Threats) might not be captured in case of unlisted companies.

13 APPENDIX

- 13.1 DISCUSSION GUIDE

- 13.2 KNOWLEDGESTORE: MARKETSANDMARKETS' SUBSCRIPTION PORTAL

- 13.3 CUSTOMIZATION OPTIONS

- 13.4 RELATED REPORTS

- 13.5 AUTHOR DETAILS