|

|

市場調査レポート

商品コード

1109069

自動車用サスペンションの世界市場:アーキテクチャ別、システム別、アクチュエータ別、コンポーネント別、車両別(内燃機関、電気、オフハイウェイ、ATV)、アフターマーケット、地域別 - 2027年までの予測Automotive Suspension Market by Architecture (MacPherson Strut, Double Wishbone, Multilink, Twist Beam, Leaf Spring, Air Suspension), System, Actuation, Component, Vehicle (ICE, Electric, Off-Highway, ATV), Aftermarket & Region - Global Forecast -2027 |

||||||

|

|

|||||||

|

● お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。 詳細はお問い合わせください。 |

|||||||

| 自動車用サスペンションの世界市場:アーキテクチャ別、システム別、アクチュエータ別、コンポーネント別、車両別(内燃機関、電気、オフハイウェイ、ATV)、アフターマーケット、地域別 - 2027年までの予測 |

|

出版日: 2022年07月29日

発行: MarketsandMarkets

ページ情報: 英文 348 Pages

納期: 即納可能

|

- 全表示

- 概要

- 目次

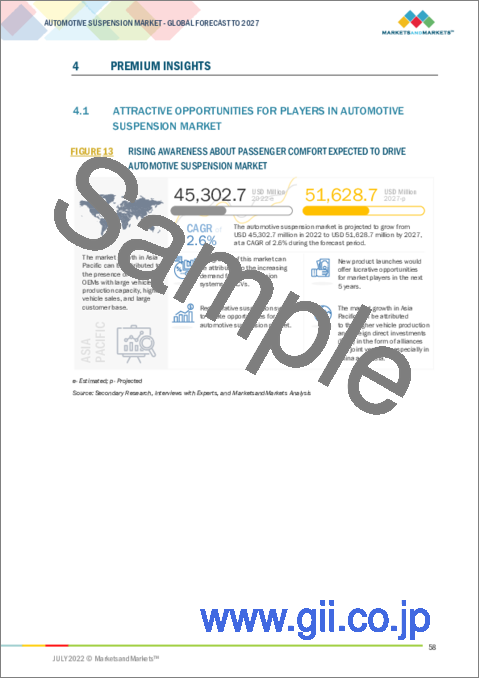

世界の自動車用サスペンション市場は、予測期間にCAGR2.6%で推移する見通しで、2022年の453億米ドルから、2027年には516億米ドルに成長すると予測されています。

SUV、EV、高級車の世界の販売増がサスペンション市場を牽引し、バスやトラックでのエアサスペンションシステムの採用が進み、先進的なサスペンションシステム市場を牽引しています。

バスでは快適性と乗り心地の制御が主要な要件であるため、エアサスペンションシステムの採用はバスでより高くなっています。北米や欧州などの地域は、貨物トラック、旅客用高級バスやコーチの数が最も多いため、エアサスペンションシステムの需要が最も大きいです。したがって、これらの地域では、高級バスのエアサスペンションの需要が大幅に上昇しています。現在、エアサスペンションはもはやプレミアム機能ではなく、欧米地域の乗合バスにおける標準機能となっています。なぜなら、顧客は快適性を好み、そのために高い価格を支払うことができるからです。アジア太平洋のトラックやバスでは、この機能はまだ導入段階にあり、これはアジア太平洋の製品に対して顧客がコストに敏感であることが理由です。バスのエアサスペンションシステムは、技術、コンポーネント、その他のパラメータにおいて進化してきました。大型トラックの場合、貨物の効率的な輸送の必要性、冷蔵トラックや壊れやすく高価な商品を運ぶコンテナなど、トラックの特殊用途の増加により、エアサスペンションの需要が伸びています。

世界における電気自動車販売台数の伸びがサスペンションの需要を牽引すると予測される

世界のEV販売台数は、2018年の130万台から2021年には430万台に増加し、CAGRは~45%になりました。顧客が内燃機関車から離れ、世界中の政府が大気汚染を減らすために自動車分野の政策と規制を実施するため、この傾向は続くと予想されます。ほとんどの電気自動車は、フロントにマクファーソンストラットサスペンション、リアにトーションビーム/マルチリンクサスペンションを装備しています。ハイエンドの電気自動車では、BMW i4 EVやPorsche Taycanがリアにマルチリンクサスペンションを、Tesla model 3やmodel Yがエアサスペンションを採用しているように、マルチリンクサスペンションが普及しています。EVは、内燃機関がない分、フロントスペースを収納庫として利用します。このため、メーカーはリアスペースを利用してマルチリンクサスペンションを配置し、乗客により良い乗り心地を提供することができます。世界的にEVの需要が高まっていることから、今後、マルチリンクサスペンションシステムの需要が高まると予想されます。

自動車用サスペンションの車種別市場規模は乗用車が最大になると予測される

乗用車分野は、金額・数量ともに最大の成長市場になると推測されます。サスペンションシステムは、どのような車両においても必要不可欠なシステムの1つです。したがって、サスペンションシステムの成長は、乗用車の生産台数の伸びと同じ傾向をたどるものと思われます。中国とインドでは、パンデミック後の自動車生産が、乗用車の需要増に合わせて活発化しています。また、快適性と安全性の要求が高まっていることも、最新の自動車に独立懸架装置を採用するきっかけとなっています。

自動車用サスペンションの世界市場を独占するアジア太平洋

アジア太平洋は、消費者の嗜好の変化、中産階級の一人当たり所得の増加、OEMのコストメリットなどにより、近年自動車生産の拠点として台頭してきました。アジア太平洋は、大規模な自動車生産能力、高い自動車販売台数、大規模な顧客基盤を持つ自動車OEMの存在により、2022年には自動車用サスペンション市場の金額ベースで最大のシェアを占めると推定されます。乗用車の快適性向上に対する要求の高まりにより、欧米諸国ではマルチリンクやエアサスペンションシステムの採用が進んでいます。しかし、これらのシステムはコストが高いため、アジア太平洋ではまだ導入段階にあります。

中国は、その人口の多さとパンデミック後の乗用車需要の増加により、地域内で最大の市場を維持すると推測されます。同国では、パンデミック以前の水準に近い生産が再開されています。金額ベースでは、インドがパンデミックの影響からの回復に伴う乗用車の需要増により、急成長する市場であると予想されます。

目次

第1章 イントロダクション

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 重要考察

第5章 MarketsandMarketsによる提言

- アジア太平洋が自動車用サスペンション市場をリードすると予想

- エアサスペンションに対する需要の高まり - 主な重点分野

- 結論

第6章 市場概要

- イントロダクション

- 市場力学

- 促進要因

- 抑制要因

- 機会

- 課題

- 自動車用サスペンションの市場シナリオ

- ポーターのファイブフォース分析

- 自動車用サスペンション市場のエコシステム

- サプライチェーン分析

- 平均販売価格の動向

- 顧客の購買行動

- 特許分析

- 自動車用サスペンションメーカーの収益シフト

- ケーススタディ分析

- 技術分析

- 貿易分析

- 規制分析

- 2022年から2023年までの主な会議とイベント

第7章 車両タイプ別:自動車用サスペンション市場

- イントロダクション

- 乗用車

- 小型商用車(LCV)

- トラック

- バス

第8章 システム別:自動車用サスペンション市場

- イントロダクション

- パッシブ

- セミアクティブ

- アクティブサスペンション

第9章 アーキテクチャ別:自動車用サスペンション市場

- イントロダクション

- マクファーソンストラット

- ダブルウィッシュボーン

- マルチリンク

- ツイストビーム/トーションビーム

- リーフスプリング

- エアサスペンション

第10章 アクチュエーション別:アクティブサスペンション市場

- イントロダクション

- 油圧作動型アクティブサスペンション

- 電子作動型アクティブサスペンション

第11章 コンポーネント別:自動車用サスペンションOEの市場

- イントロダクション

- コイルスプリング

- エアスプリング

- ショックアブソーバー

- ストラット

- コントロールアーム

- ラバーブッシング

- リーフスプリング

- リンクスタビライザー/スタビライザー

- ボールジョイント

第12章 コンポーネント別:自動車用サスペンションのアフターマーケット

- イントロダクション

- ショックアブソーバー

- ストラット

- ボールジョイント

- リーフスプリング

- コントロールアーム

- コイルスプリング

第13章 アーキテクチャおよび地域別:電気およびハイブリッド乗用車のサスペンション市場

- イントロダクション

- 車種別

- バッテリー電気自動車(BEVS)

- プラグインハイブリッド電気自動車(PHEVS)

- 燃料電池電気自動車(FCEVS)

- 地域別

- アジア太平洋

- 欧州

- 北米

第14章 車両タイプ別:電気およびハイブリッドHCVSサスペンション市場

- イントロダクション

- 地域別

- アジア太平洋

- 欧州

- 北米

- 車種別

- 電気およびハイブリッドトラック

- 電気およびハイブリッドバス

第15章 用途および地域別:オフハイウェイ車のサスペンション市場

- イントロダクション

- 建設機械

- 農業用トラクター

第16章 地域別:ATV用サスペンション市場

- イントロダクション

- マクファーソンストラット

- ダブルウィッシュボーン

第17章 地域別:自動車用サスペンション市場

- イントロダクション

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- その他

- 欧州

- ドイツ

- 英国

- フランス

- スペイン

- イタリア

- ロシア

- その他

- 北米

- 米国

- メキシコ

- カナダ

- その他の地域

- ブラジル

- 南アフリカ

- その他

第18章 競合情勢

- 概要

- 自動車用サスペンションの市場シェア分析、2021年

- 北米市場ランキング分析、2021年

- 主要リスト/公開企業の収益分析

- 企業評価象限

- 競合シナリオ

- 主要企業の戦略/有力企業、2019年~2022年

- 競合ベンチマーキング - スタートアップ業/中小企業

第19章 企業プロファイル

- 主要企業

- ZF FRIEDRICHSHAFEN AG

- TENNECO INC.

- CONTINENTAL AG

- THYSSENKRUPP AG

- KYB CORPORATION

- BENTELER

- NHK SPRING

- MERITOR, INC.

- MANDO CORPORATION

- MARELLI HOLDINGS CO., LTD.

- その他の企業

- HYUNDAI MOBIS

- HITACHI ASTEMO CO., LTD.

- BWI GROUP

- SOGEFI

- EIBACH

- GESTAMP

- SIDEM

- PEDDERS SUSPENSION

- RTS S.A.

- YSS SUSPENSION

- 北米の主要企業

- HENDRICKSON USA, L.L.C.

- BELLTECH

- SKYJACKER SUSPENSIONS

- MULTIMATIC INC.

- KING SUSPENSION

- FOX FACTORY, INC.

- RANCHO SUSPENSION

- TEIN U.S.A.

- AIR LIFT COMPANY

- MOOG

第20章 付録

The automotive suspension market is expected to grow from USD 45.3 billion in 2022 and is projected to reach USD 51.6 billion in 2027, at a CAGR of 2.6% during the forecast period. Increasing sales of SUVs, EVs, and luxury vehicles globally are driving the suspension market and the rising adoption of air suspension systems in buses and trucks to drive the advanced suspension systems market.

The adoption of the air suspension system is higher in buses as comfort and ride control are primary requirements in buses. Regions such as North America and Europe have the largest demand for air suspension systems as they have the largest number of cargo trucks, passenger luxury buses and coaches. Hence, the demand for air suspension in luxury buses has significantly risen in these regions. Currently, air suspension is no longer a premium feature, it has become a standard feature in passenger buses in western regions, as customers prefer comfort and can pay higher prices for the same. This feature is still in its introductory phase in trucks and buses in the Asia Pacific region due to the cost sensitivity of customers towards products in the region. Bus air suspension systems have evolved in terms of technology, components, and other parameters. In the case of heavy-duty trucks, the demand for air suspension is growing, owing to the need for efficient transportation of goods, and increasing special applications of trucks, such as refrigerated trucks and containers carrying fragile and expensive goods.

Global growth in electric vehicle sales estimated to drive the demand for suspension systems

Global EV sales rose from 1.3 million units in 2018 to 4.3 million units in 2021 with a CAGR of ~45%. This trend is expected to continue as customers move away from ICE vehicles and governments around the world implement policies and regulation in the automotive sector to reduce air pollution. Most Electric passenger cars are equipped with MacPherson strut suspension at front and torsion beam/multilink suspension at rear. Multilink suspension is popular in high end EV cars for example BMW i4 EV, Porsche Taycan use multilink suspension in rear while Tesla model 3 and model Y use air suspension. EVs use the front space as a storage unit in the absence of the internal combustion engine. This allows the manufacturers to use the space in the rear to deploy multilink suspension and provide better ride comfort to passengers. Growing demand for EVs globally is expected to drive the demand for multilink suspension system in the future.

Passenger Car is expected to be the largest market of the automotive suspension market by vehicle type

The passenger cars segment is estimated to be the largest growing market in terms of value and volume. The suspension system is one of the essential systems in any vehicle. Hence, the growth of the suspension system is likely to follow the same trend as the growth in the production volume of passenger vehicles. Post pandemic vehicle production in China and India has picked pace to match the growing demand for passenger vehicles. The growing demand for comfort and safety features also has increased the adoption of independent suspension systems in modern cars.

Asia Pacific region to dominate the global automotive suspension market

The Asia Pacific has emerged as a hub for automotive production in recent years, owing to changing consumer preferences, increasing per capita income of the middle-class population, and cost advantages for OEMs. The Asia Pacific is estimated to account for the largest share of the automotive suspension market, by value, in 2022, due to the presence of automotive OEMs with large vehicle production capacity, higher vehicle sales, and a large customer base. Increasing demand for better comfort in passenger cars has led to the adoption of multilink and air suspension systems in western countries. However, due to their high cost, these systems are still in their introductory phase in the Asia Pacific region.

China is estimated to remain the largest market within the region, owing to its large population and increased demand for passenger vehicles post-pandemic. The country has resumed production close to pre-pandemic levels. By value, India is expected to be the fasted-growing market due to the increased demand for passenger vehicles as the country's economy recovers from the effects of the pandemic.

The breakup of primary respondents

- By Company: Tier 2 - 45%, Tier 1 - 40%, Others -15%

- By Designation: C level executives - 25%, Directors/Vice-Presidents - 30%, Others - 45%

- By Region: Europe - 30%, Asia Oceania - 50%, North America - 20%

The automotive suspension industry is dominated by global players and comprises several regional players, including ZF Friedrichshafen AG (Germany), Tenneco Inc. (US), Continental AG (Germany), ThyssenKrupp AG (Germany), BENTELER (Austria), KYB Corporation (Japan), Marelli (Japan), Mando Corporation (South Korea), and NHK Spring (Japan). The study includes an in-depth competitive analysis of these key players in the automotive suspension market with their company profiles, MnM view of the top five companies, recent developments, and key market strategies.

Research Coverage

The study segments the automotive suspension market and forecasts the market size based on system (passive suspension, semi-active suspension, and active suspension), active suspension market, actuation (hydraulically actuated and electronically actuated), architecture (MacPherson strut, double wishbone, multilink, twist beam/torsion beam, leaf spring suspension, air suspension), OE market, component (coil spring, air spring, shock dampener, strut, control arm, ball joint, rubber bushing, leaf spring, and sway bar/link stabilizer), aftermarket, component (shock absorber, strut, ball joint, leaf spring, control arm, coil spring), vehicle type (passenger cars, light commercial vehicles, trucks, and buses), electric & hybrid passenger car suspension, architecture (leaf spring suspension, air suspension, double wishbone, MacPherson strut, multilink, twist beam/torsion beam), electric & hybrid trucks and buses suspension, vehicle type (trucks and buses), off-highway application (construction & mining and agricultural tractors), all terrain vehicle, and Region (Asia Pacific, North America, Europe, and the Rest of the World).

Key Benefits of Buying the Report:

The report will help the market leaders with the information on the closest approximations of the revenue numbers for the automotive suspension market and the sub-segments. The study will also help the key players identify the highest potential region and design its product portfolio per market requirements. A detailed research on passenger cars, LCV, and HCV suspension systems is expected to help manufacturers to understand the potential market for these vehicle types and which technologies are predominant in the respective vehicle types. This report includes various analyses like supply chain, average selling price analysis, patent analysis, revenue shift analysis, case study analysis, and porter's analysis. This report will help stakeholders understand the competitive landscape and gain more insights to better position their businesses and plan suitable go-to-market strategies. The report also helps stakeholders understand the market's pulse and provides information on key market drivers, restraints, challenges, and opportunities.

TABLE OF CONTENTS

1 INTRODUCTION

- 1.1 STUDY OBJECTIVES

- 1.2 MARKET DEFINITION

- 1.3 INCLUSIONS & EXCLUSIONS

- TABLE 1 AUTOMOTIVE SUSPENSION MARKET: INCLUSIONS & EXCLUSIONS

- 1.4 STUDY SCOPE

- 1.4.1 YEARS CONSIDERED

- 1.5 SUMMARY OF CHANGES

- 1.6 CURRENCY CONSIDERED

- 1.7 PACKAGE SIZE

- 1.8 LIMITATIONS

- 1.9 STAKEHOLDERS

2 RESEARCH METHODOLOGY

- 2.1 RESEARCH DATA

- FIGURE 1 RESEARCH DESIGN

- FIGURE 2 RESEARCH METHODOLOGY MODEL

- 2.2 SECONDARY DATA

- 2.2.1 LIST OF KEY SECONDARY SOURCES TO ESTIMATE VEHICLE PRODUCTION

- 2.2.2 LIST OF KEY SECONDARY SOURCES TO ESTIMATE AUTOMOTIVE SUSPENSION MARKET

- FIGURE 3 KEY DATA FROM SECONDARY SOURCES

- 2.3 PRIMARY DATA

- FIGURE 4 BREAKDOWN OF PRIMARY INTERVIEWS

- 2.3.1 SAMPLING TECHNIQUES & DATA COLLECTION METHODS

- 2.3.2 PRIMARY PARTICIPANTS

- 2.4 MARKET SIZE ESTIMATION

- FIGURE 5 RESEARCH METHODOLOGY: HYPOTHESIS BUILDING

- 2.4.1 BOTTOM-UP APPROACH

- FIGURE 6 AUTOMOTIVE SUSPENSION MARKET SIZE: BOTTOM-UP APPROACH (ARCHITECTURE AND REGION)

- FIGURE 7 AUTOMOTIVE SUSPENSION MARKET SIZE: BOTTOM-UP APPROACH (AFTERMARKET BY COMPONENT)

- 2.4.2 TOP-DOWN APPROACH

- FIGURE 8 ACTIVE SUSPENSION MARKET SIZE: TOP-DOWN APPROACH (ACTUATION TYPE)

- 2.5 FACTOR ANALYSIS

- FIGURE 9 FACTOR ANALYSIS

- 2.6 MARKET BREAKDOWN AND DATA TRIANGULATION

- FIGURE 10 DATA TRIANGULATION

- 2.7 RESEARCH ASSUMPTIONS

- TABLE 2 ASSUMPTIONS

- TABLE 3 ASSUMPTIONS: ARCHITECTURE

- TABLE 4 MARKET ASSUMPTIONS

- 2.8 RESEARCH LIMITATIONS

3 EXECUTIVE SUMMARY

- 3.1 INTRODUCTION

- 3.2 REPORT SUMMARY

- FIGURE 11 REPORT SUMMARY

- FIGURE 12 AUTOMOTIVE SUSPENSION MARKET, BY REGION, 2022 VS. 2027 (USD MILLION)

4 PREMIUM INSIGHTS

- 4.1 ATTRACTIVE OPPORTUNITIES FOR PLAYERS IN AUTOMOTIVE SUSPENSION MARKET

- FIGURE 13 RISING AWARENESS ABOUT PASSENGER COMFORT EXPECTED TO DRIVE AUTOMOTIVE SUSPENSION MARKET

- 4.2 AUTOMOTIVE SUSPENSION MARKET, BY SYSTEM

- FIGURE 14 PASSIVE SEGMENT ESTIMATED TO LEAD MARKET FROM 2022 TO 2027 (USD MILLION)

- 4.3 AUTOMOTIVE SUSPENSION MARKET, BY ARCHITECTURE

- FIGURE 15 AIR SUSPENSION SEGMENT PROJECTED TO REGISTER HIGHEST CAGR DURING FORECAST PERIOD (USD MILLION)

- 4.4 AUTOMOTIVE SUSPENSION MARKET, BY VEHICLE TYPE

- FIGURE 16 TRUCKS SEGMENT PROJECTED TO REGISTER HIGHEST CAGR DURING FORECAST PERIOD (USD MILLION)

- 4.5 AUTOMOTIVE SUSPENSION OE MARKET, BY COMPONENT

- FIGURE 17 RUBBER BUSHINGS SEGMENT EXPECTED TO LEAD MARKET DURING FORECAST PERIOD (USD MILLION)

- 4.6 AUTOMOTIVE SUSPENSION AFTERMARKET, BY COMPONENT

- FIGURE 18 STRUTS SEGMENT PROJECTED TO LEAD AUTOMOTIVE SUSPENSION AFTERMARKET FROM 2022 TO 2027 (USD MILLION)

- 4.7 ELECTRIC & HYBRID PASSENGER CARS SUSPENSION MARKET, BY ARCHITECTURE

- FIGURE 19 AIR SUSPENSION IS ESTIMATED TO HOLD LARGEST MARKET SHARE IN 2022

- 4.8 ELECTRIC & HYBRID TRUCKS AND BUSES SUSPENSION MARKET, BY VEHICLE TYPE

- FIGURE 20 ELECTRIC & HYBRID BUSES ESTIMATED TO HOLD LARGER MARKET SHARE IN 2022

- 4.9 ACTIVE SUSPENSION MARKET, BY ACTUATION

- FIGURE 21 ELECTRONICALLY ACTUATED SEGMENT PROJECTED REGISTER HIGHER CAGR DURING FORECAST PERIOD

- 4.10 OFF-HIGHWAY SUSPENSION MARKET, BY APPLICATION

- FIGURE 22 CONSTRUCTION EQUIPMENT SEGMENT ESTIMATED TO HOLD LARGER MARKET SHARE IN 2022

- 4.11 ALL-TERRAIN VEHICLES SUSPENSION MARKET, BY REGION

- FIGURE 23 ASIA PACIFIC PROJECTED TO REGISTER HIGHEST GROWTH RATE DURING FORECAST PERIOD (USD MILLION)

- 4.12 AUTOMOTIVE SUSPENSION MARKET, BY REGION

- FIGURE 24 ASIA PACIFIC ESTIMATED TO ACCOUNT FOR LARGEST MARKET SHARE IN 2022

5 RECOMMENDATIONS BY MARKETSANDMARKETS

- 5.1 ASIA PACIFIC EXPECTED TO LEAD AUTOMOTIVE SUSPENSION MARKET

- 5.2 GROWING DEMAND FOR AIR SUSPENSION - KEY FOCUS AREAS

- 5.3 CONCLUSION

6 MARKET OVERVIEW

- 6.1 INTRODUCTION

- 6.2 MARKET DYNAMICS

- FIGURE 25 AUTOMOTIVE SUSPENSION MARKET DYNAMICS

- 6.2.1 DRIVERS

- 6.2.1.1 Increased demand for SUVs, EVs, and luxury vehicles globally

- 6.2.1.1.1 Growing sales of SUVs and luxury vehicles to drive demand for advanced suspension systems

- 6.2.1.1 Increased demand for SUVs, EVs, and luxury vehicles globally

- TABLE 5 SUSPENSION ARCHITECTURE GROWTH RATES, 2022-2027

- FIGURE 26 GLOBAL SUV/MUV PRODUCTION, 2018 VS 2027

- 6.2.1.1.2 Increasing sales of EVs to drive demand for semi-active and active suspension systems

- FIGURE 27 ELECTRIC CAR SALES, 2018-2027 (THOUSAND UNITS)

- TABLE 6 SUSPENSION ARCHITECTURE FOR ELECTRIC VEHICLES, 2021

- 6.2.1.2 Increased adoption of air suspension systems in buses and trucks

- FIGURE 28 AIR SUSPENSION MARKET, 2021-2025

- 6.2.2 RESTRAINTS

- 6.2.2.1 Lack of standardization of independent suspension systems to hinder supply chain streamlining

- 6.2.3 OPPORTUNITY

- 6.2.3.1 Regenerative suspension systems to drive advanced technology development in suspension systems

- FIGURE 29 ENERGY POTENTIAL OF REGENERATIVE SUSPENSION, BY VEHICLE TYPE

- 6.2.3.2 Growth in ATV sales due to increased off-road recreational activities globally to drive ATV suspension market

- FIGURE 30 GLOBAL ATV SALES, 2020-2026 (THOUSAND UNITS)

- TABLE 7 ATV SUSPENSION ARCHITECTURE

- 6.2.4 CHALLENGES

- 6.2.4.1 High initial cost of advanced suspension systems to deter higher adoption in passenger vehicles

- TABLE 8 OE COST COMPARISON: CONVENTIONAL VS ADVANCED SUSPENSIONS

- 6.2.4.2 Counterfeit suspension products in aftermarket can reduce overall suspension system quality

- 6.2.4.3 Overcoming steer torque through technology challenging for suspension manufacturers

- 6.2.4.4 Lack of alternative materials poses challenge for overall suspension weight reduction

- 6.3 AUTOMOTIVE SUSPENSION MARKET SCENARIO

- FIGURE 31 AUTOMOTIVE SUSPENSION MARKET SCENARIO, 2018-2027 (USD MILLION)

- 6.3.1 MOST LIKELY SCENARIO

- TABLE 9 AUTOMOTIVE SUSPENSION MARKET (REALISTIC SCENARIO), BY REGION, 2018-2027 (USD MILLION)

- 6.3.2 LOW-IMPACT SCENARIO

- TABLE 10 AUTOMOTIVE SUSPENSION MARKET (LOW-IMPACT SCENARIO), BY REGION, 2018-2027 (USD MILLION)

- 6.3.3 HIGH-IMPACT SCENARIO

- TABLE 11 AUTOMOTIVE SUSPENSION MARKET (HIGH-IMPACT SCENARIO), BY REGION, 2018-2027 (USD MILLION)

- 6.4 PORTER'S FIVE FORCES ANALYSIS

- FIGURE 32 PORTER'S FIVE FORCES ANALYSIS: PRESENCE OF ESTABLISHED GLOBAL PLAYERS INCREASES DEGREE OF COMPETITION

- 6.4.1 PORTER'S FIVE FORCES ANALYSIS

- 6.4.2 THREAT OF SUBSTITUTES

- 6.4.3 THREAT OF NEW ENTRANTS

- 6.4.4 BARGAINING POWER OF BUYERS

- 6.4.5 BARGAINING POWER OF SUPPLIERS

- 6.4.6 INTENSITY OF COMPETITIVE RIVALRY

- 6.5 AUTOMOTIVE SUSPENSION MARKET ECOSYSTEM

- TABLE 12 AUTOMOTIVE SUSPENSION MARKET: ROLE OF COMPANIES IN ECOSYSTEM

- 6.6 SUPPLY CHAIN ANALYSIS

- 6.6.1 GLOBAL SUPPLIERS

- FIGURE 33 SUPPLY CHAIN ANALYSIS: AUTOMOTIVE SUSPENSION MARKET

- 6.6.2 NORTH AMERICAN SUPPLIERS

- FIGURE 34 NORTH AMERICA SUPPLY CHAIN ANALYSIS: AUTOMOTIVE SUSPENSION MARKET

- 6.7 AVERAGE SELLING PRICE TREND

- 6.7.1 LIGHT-DUTY VEHICLES

- TABLE 13 AVERAGE REGIONAL PRICE TREND: LIGHT-DUTY VEHICLE SUSPENSION SYSTEM (USD/UNIT), 2021

- 6.7.2 TRUCKS

- TABLE 14 AVERAGE REGIONAL PRICE TREND: TRUCK SUSPENSION SYSTEM (USD/UNIT), 2021

- 6.7.3 PRICING ANALYSIS, BY COMPONENTS

- TABLE 15 AVERAGE REGIONAL PRICE TREND: AUTOMOTIVE SUSPENSION COMPONENTS OE COST, 2021

- 6.8 CUSTOMER BUYING BEHAVIOR

- 6.8.1 BUYING CRITERIA

- FIGURE 35 KEY BUYING CRITERIA FOR ON-HIGHWAY VEHICLE APPLICATIONS

- TABLE 16 KEY BUYING CRITERIA FOR ON-HIGHWAY VEHICLE APPLICATIONS

- TABLE 17 INFLUENCE OF STAKEHOLDERS IN BUYING PROCESS FOR ON-HIGHWAY VEHICLE APPLICATIONS (%)

- 6.9 PATENT ANALYSIS

- 6.9.1 APPLICATIONS AND PATENTS GRANTED, 2019-2022

- 6.10 REVENUE SHIFT FOR AUTOMOTIVE SUSPENSION MANUFACTURERS

- FIGURE 36 SHIFT OF FOCUS FROM PASSIVE TOWARD ACTIVE SUSPENSION SYSTEMS

- 6.11 CASE STUDY ANALYSIS

- 6.11.1 HENDRICKSON TRAILER COMMERCIAL VEHICLE SYSTEMS

- 6.11.2 VEHICLE SUSPENSION HARNESS SYSTEMS

- 6.12 TECHNOLOGY ANALYSIS

- 6.12.1 IN-WHEEL SUSPENSION TECHNOLOGY FUTURE OF EV MOBILITY

- 6.12.2 360-DEGREE WHEEL SETUP WITH IN-WHEEL SUSPENSION

- 6.13 TRADE ANALYSIS

- 6.13.1 IMPORT DATA - SUSPENSION SYSTEMS AND PARTS, BY COUNTRY, 2021 (USD)

- TABLE 18 IMPORT TRADE DATA, BY COUNTRY, 2021

- 6.13.2 EXPORT DATA - SUSPENSION SYSTEMS AND PARTS, BY COUNTRY, 2021 (USD)

- TABLE 19 EXPORT TRADE DATA, BY COUNTRY, 2021

- 6.14 REGULATORY ANALYSIS

- TABLE 20 SAFETY REGULATIONS, BY COUNTRY/REGION

- 6.15 KEY CONFERENCES AND EVENTS IN 2022-2023

- TABLE 21 AUTOMOTIVE SUSPENSION MARKET: DETAILED LIST OF CONFERENCES AND EVENTS

7 AUTOMOTIVE SUSPENSION MARKET, BY VEHICLE TYPE

- 7.1 INTRODUCTION

- 7.1.1 RESEARCH METHODOLOGY

- 7.1.2 ASSUMPTIONS

- 7.1.3 INDUSTRY INSIGHTS

- FIGURE 37 AUTOMOTIVE SUSPENSION MARKET, BY VEHICLE TYPE, 2022 VS. 2027 (USD MILLION)

- TABLE 22 AUTOMOTIVE SUSPENSION MARKET, BY VEHICLE TYPE, 2018-2021 (THOUSAND UNITS)

- TABLE 23 AUTOMOTIVE SUSPENSION MARKET, BY VEHICLE TYPE, 2022-2027 (THOUSAND UNITS)

- TABLE 24 AUTOMOTIVE SUSPENSION MARKET, BY VEHICLE TYPE, 2018-2021 (USD MILLION)

- TABLE 25 AUTOMOTIVE SUSPENSION MARKET, BY VEHICLE TYPE, 2022-2027 (USD MILLION)

- 7.2 PASSENGER CARS

- 7.2.1 MACPHERSON STRUT COMMONLY USED ARCHITECTURE IN PASSENGER CARS SEGMENT

- TABLE 26 PASSENGER CARS SUSPENSION MARKET, BY REGION, 2018-2021 (THOUSAND UNITS)

- TABLE 27 PASSENGER CARS SUSPENSION MARKET, BY REGION, 2022-2027 (THOUSAND UNITS)

- TABLE 28 PASSENGER CARS SUSPENSION MARKET, BY REGION, 2018-2021 (USD MILLION)

- TABLE 29 PASSENGER CARS SUSPENSION MARKET, BY REGION, 2022-2027 (USD MILLION)

- 7.3 LIGHT COMMERCIAL VEHICLES (LCVS)

- 7.3.1 DEMAND FOR MULTILINK ARCHITECTURE INCREASING IN LCVS SEGMENT

- TABLE 30 LCVS SUSPENSION MARKET, BY REGION, 2018-2021 (THOUSAND UNITS)

- TABLE 31 LCVS SUSPENSION MARKET, BY REGION, 2022-2027 (THOUSAND UNITS)

- TABLE 32 LCVS SUSPENSION MARKET, BY REGION, 2018-2021 (USD MILLION)

- TABLE 33 LCVS SUSPENSION MARKET, BY REGION, 2022-2027 (USD MILLION)

- 7.4 TRUCKS

- 7.4.1 LEAF SPRING SUSPENSION HAS MAXIMUM PENETRATION IN TRUCKS SEGMENT

- TABLE 34 TRUCKS SUSPENSION MARKET, BY REGION, 2018-2021 (THOUSAND UNITS)

- TABLE 35 TRUCKS SUSPENSION MARKET, BY REGION, 2022-2027 (THOUSAND UNITS)

- TABLE 36 TRUCKS SUSPENSION MARKET, BY REGION, 2018-2021 (USD MILLION)

- TABLE 37 TRUCKS SUSPENSION MARKET, BY REGION, 2022-2027 (USD MILLION)

- 7.5 BUSES

- 7.5.1 AIR SUSPENSION USED IN BUSES SEGMENT TO PROVIDE MAXIMUM COMFORT TO PASSENGERS

- TABLE 38 BUSES SUSPENSION MARKET, BY REGION, 2018-2021 (THOUSAND UNITS)

- TABLE 39 BUSES SUSPENSION MARKET, BY REGION, 2022-2027 (THOUSAND UNITS)

- TABLE 40 BUSES SUSPENSION MARKET, BY REGION, 2018-2021 (USD MILLION)

- TABLE 41 BUSES SUSPENSION MARKET, BY REGION, 2022-2027 (USD MILLION)

8 AUTOMOTIVE SUSPENSION MARKET, BY SYSTEM

- 8.1 INTRODUCTION

- 8.1.1 RESEARCH METHODOLOGY

- 8.1.2 ASSUMPTIONS

- 8.1.3 INDUSTRY INSIGHTS

- FIGURE 38 AUTOMOTIVE SUSPENSION MARKET, BY SYSTEM, 2022 VS. 2027 (USD MILLION)

- TABLE 42 AUTOMOTIVE SUSPENSION MARKET, BY SYSTEM, 2018-2021 (THOUSAND UNITS)

- TABLE 43 AUTOMOTIVE SUSPENSION MARKET, BY SYSTEM, 2022-2027 (THOUSAND UNITS)

- TABLE 44 AUTOMOTIVE SUSPENSION MARKET, BY SYSTEM, 2018-2021 (USD MILLION)

- TABLE 45 AUTOMOTIVE SUSPENSION MARKET, BY SYSTEM, 2022-2027 (USD MILLION)

- 8.2 PASSIVE

- 8.2.1 MACPHERSON STRUT AND DOUBLE WISHBONE ARE MOST COMMONLY USED PASSIVE SYSTEMS IN PASSENGER CARS

- TABLE 46 PASSIVE SYSTEM MARKET, BY REGION, 2018-2021 (THOUSAND UNITS)

- TABLE 47 PASSIVE SYSTEM MARKET, BY REGION, 2022-2027 (THOUSAND UNITS)

- TABLE 48 PASSIVE SYSTEM MARKET, BY REGION, 2018-2021 (USD MILLION)

- TABLE 49 PASSIVE SYSTEM MARKET, BY REGION, 2022-2027 (USD MILLION)

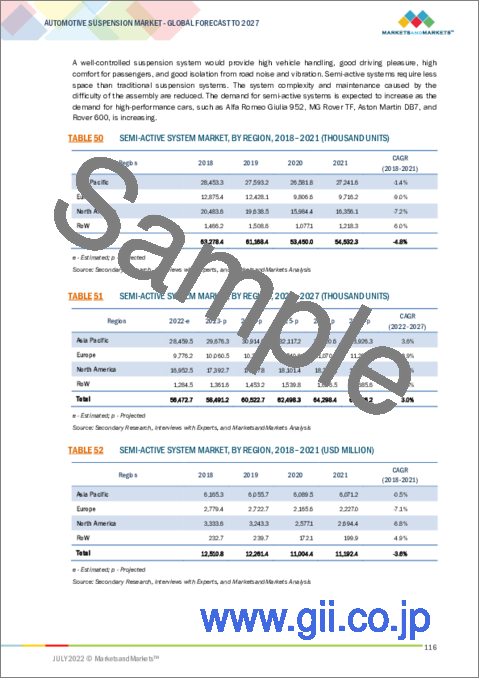

- 8.3 SEMI-ACTIVE

- 8.3.1 INCREASING DEMAND FOR HIGH-PERFORMANCE CARS TO DRIVE MARKET FOR SEMI-ACTIVE SYSTEMS

- TABLE 50 SEMI-ACTIVE SYSTEM MARKET, BY REGION, 2018-2021 (THOUSAND UNITS)

- TABLE 51 SEMI-ACTIVE SYSTEM MARKET, BY REGION, 2022-2027 (THOUSAND UNITS)

- TABLE 52 SEMI-ACTIVE SYSTEM MARKET, BY REGION, 2018-2021 (USD MILLION)

- TABLE 53 SEMI-ACTIVE SYSTEM MARKET, BY REGION, 2022-2027 (USD MILLION)

- 8.4 ACTIVE SUSPENSION

- 8.4.1 INCREASING DEMAND FOR AIR SUSPENSION IN BUSES SEGMENT TO DRIVE ACTIVE SUSPENSION MARKET

- TABLE 54 ACTIVE SYSTEM MARKET, BY REGION, 2018-2021 (THOUSAND UNITS)

- TABLE 55 ACTIVE SYSTEM MARKET, BY REGION, 2022-2027 (THOUSAND UNITS)

- TABLE 56 ACTIVE SYSTEM MARKET, BY REGION, 2018-2021 (USD MILLION)

- TABLE 57 ACTIVE SYSTEM MARKET, BY REGION, 2022-2027 (USD MILLION)

9 AUTOMOTIVE SUSPENSION MARKET, BY ARCHITECTURE

- 9.1 INTRODUCTION

- 9.1.1 RESEARCH METHODOLOGY

- 9.1.2 ASSUMPTIONS

- 9.1.3 INDUSTRY INSIGHTS

- FIGURE 39 AUTOMOTIVE SUSPENSION MARKET, BY ARCHITECTURE, 2022 VS. 2027 (USD MILLION)

- TABLE 58 AUTOMOTIVE SUSPENSION MARKET, BY ARCHITECTURE, 2018-2021 (THOUSAND UNITS)

- TABLE 59 AUTOMOTIVE SUSPENSION MARKET, BY ARCHITECTURE, 2022-2027 (THOUSAND UNITS)

- TABLE 60 AUTOMOTIVE SUSPENSION MARKET, BY ARCHITECTURE, 2018-2021 (USD MILLION)

- TABLE 61 AUTOMOTIVE SUSPENSION MARKET, BY ARCHITECTURE, 2022-2027 (USD MILLION)

- 9.2 MACPHERSON STRUT

- 9.2.1 COST-EFFECTIVENESS AND SIMPLE DESIGN MAKE MACPHERSON STRUT SUITABLE FOR PASSENGER CARS SEGMENT

- TABLE 62 PASSENGER CAR MODELS WITH MACPHERSON STRUT AT FRONT/REAR AXLE, 2021

- TABLE 63 MACPHERSON STRUT: AUTOMOTIVE SUSPENSION MARKET, BY REGION, 2018-2021 (THOUSAND UNITS)

- TABLE 64 MACPHERSON STRUT: AUTOMOTIVE SUSPENSION MARKET, BY REGION, 2022-2027 (THOUSAND UNITS)

- TABLE 65 MACPHERSON STRUT: AUTOMOTIVE SUSPENSION MARKET, BY REGION, 2018-2021 (USD MILLION)

- TABLE 66 MACPHERSON STRUT: AUTOMOTIVE SUSPENSION MARKET, BY REGION, 2022-2027 (USD MILLION)

- 9.3 DOUBLE WISHBONE

- 9.3.1 COMPLEX DESIGN AND HIGH COST MAKE DOUBLE WISHBONE SUITABLE FOR PREMIUM VEHICLE SEGMENT

- TABLE 67 PASSENGER CAR MODELS WITH DOUBLE WISHBONE AT FRONT/REAR AXLE, 2021

- TABLE 68 DOUBLE WISHBONE: AUTOMOTIVE SUSPENSION MARKET, BY REGION, 2018-2021 (THOUSAND UNITS)

- TABLE 69 DOUBLE WISHBONE: AUTOMOTIVE SUSPENSION MARKET, BY REGION, 2022-2027 (THOUSAND UNITS)

- TABLE 70 DOUBLE WISHBONE: AUTOMOTIVE SUSPENSION MARKET, BY REGION, 2018-2021 (USD MILLION)

- TABLE 71 DOUBLE WISHBONE: AUTOMOTIVE SUSPENSION MARKET, BY REGION, 2022-2027 (USD MILLION)

- 9.4 MULTILINK

- 9.4.1 MULTILINK SUSPENSION PROVIDES BETTER RIDE QUALITY AND HANDLING

- TABLE 72 PASSENGER CAR MODELS WITH MULTILINK SUSPENSION AT FRONT/REAR AXLE, 2021

- TABLE 73 MULTILINK: AUTOMOTIVE SUSPENSION MARKET, BY REGION, 2018-2021 (THOUSAND UNITS)

- TABLE 74 MULTILINK: AUTOMOTIVE SUSPENSION MARKET, BY REGION, 2022-2027 (THOUSAND UNITS)

- TABLE 75 MULTILINK: AUTOMOTIVE SUSPENSION MARKET, BY REGION, 2018-2021 (USD MILLION)

- TABLE 76 MULTILINK: AUTOMOTIVE SUSPENSION MARKET, BY REGION, 2022-2027 (USD MILLION)

- 9.5 TWIST BEAM/TORSION BEAM

- 9.5.1 DEMAND FOR TWIST BEAM/TORSION BEAM SUSPENSION LIMITED TO ECONOMICAL CARS

- TABLE 77 PASSENGER CAR MODELS WITH TWIST BEAM/TORSION BEAM SUSPENSION AT FRONT/REAR AXLE, 2021

- TABLE 78 TWIST BEAM/TORSION BEAM: AUTOMOTIVE SUSPENSION MARKET, BY REGION, 2018-2021 (THOUSAND UNITS)

- TABLE 79 TWIST BEAM/TORSION BEAM: AUTOMOTIVE SUSPENSION MARKET, BY REGION, 2022-2027 (THOUSAND UNITS)

- TABLE 80 TWIST BEAM/TORSION BEAM: AUTOMOTIVE SUSPENSION MARKET, BY REGION, 2018-2021 (USD MILLION)

- TABLE 81 TWIST BEAM/TORSION BEAM: AUTOMOTIVE SUSPENSION MARKET, BY REGION, 2022-2027 (USD MILLION)

- 9.6 LEAF SPRING

- 9.6.1 LEAF SPRING PREFERRED IN HEAVY TRUCKS SEGMENT DUE TO HIGHER LOAD-CARRYING CAPACITY

- TABLE 82 LEAF SPRING: AUTOMOTIVE SUSPENSION MARKET, BY REGION, 2018-2021 (THOUSAND UNITS)

- TABLE 83 LEAF SPRING: AUTOMOTIVE SUSPENSION MARKET, BY REGION, 2022-2027 (THOUSAND UNITS)

- TABLE 84 LEAF SPRING: AUTOMOTIVE SUSPENSION MARKET, BY REGION, 2018-2021 (USD MILLION)

- TABLE 85 LEAF SPRING: AUTOMOTIVE SUSPENSION MARKET, BY REGION, 2022-2027 (USD MILLION)

- 9.7 AIR SUSPENSION

- 9.7.1 INCREASED DEMAND FOR CABIN COMFORT, BETTER CONTROL, AND STABILITY TO DRIVE AIR SUSPENSION MARKET

- TABLE 86 PASSENGER CAR MODELS WITH AIR SUSPENSION AT FRONT/REAR AXLE, 2021

- TABLE 87 AIR SUSPENSION: AUTOMOTIVE SUSPENSION MARKET, BY REGION, 2018-2021 (THOUSAND UNITS)

- TABLE 88 AIR SUSPENSION: AUTOMOTIVE SUSPENSION MARKET, BY REGION, 2022-2027 (THOUSAND UNITS)

- TABLE 89 AIR SUSPENSION: AUTOMOTIVE SUSPENSION MARKET, BY REGION, 2018-2021 (USD MILLION)

- TABLE 90 AIR SUSPENSION: AUTOMOTIVE SUSPENSION MARKET, BY REGION, 2022-2027 (USD MILLION)

10 ACTIVE SUSPENSION MARKET, BY ACTUATION

- 10.1 INTRODUCTION

- TABLE 91 HYDRAULICALLY ACTUATED VS. ELECTRONICALLY ACTUATED SUSPENSION SYSTEMS

- 10.1.1 RESEARCH METHODOLOGY

- 10.1.2 ASSUMPTIONS

- 10.1.3 INDUSTRY INSIGHTS

- FIGURE 40 ACTIVE SUSPENSION MARKET, BY ACTUATION, 2022 VS. 2027 (USD MILLION)

- TABLE 92 ACTIVE SUSPENSION MARKET, BY ACTUATION, 2018-2021 (THOUSAND UNITS)

- TABLE 93 ACTIVE SUSPENSION MARKET, BY ACTUATION, 2022-2027 (THOUSAND UNITS)

- TABLE 94 ACTIVE SUSPENSION MARKET, BY ACTUATION, 2018-2021 (USD MILLION)

- TABLE 95 ACTIVE SUSPENSION MARKET, BY ACTUATION, 2022-2027 (USD MILLION)

- 10.2 HYDRAULICALLY ACTUATED ACTIVE SUSPENSION

- TABLE 96 HYDRAULICALLY ACTUATED ACTIVE SUSPENSION MARKET, BY REGION, 2018-2021 (THOUSAND UNITS)

- TABLE 97 HYDRAULICALLY ACTUATED ACTIVE SUSPENSION MARKET, BY REGION, 2022-2027 (THOUSAND UNITS)

- TABLE 98 HYDRAULICALLY ACTUATED ACTIVE SUSPENSION MARKET, BY REGION, 2018-2021 (USD MILLION)

- TABLE 99 HYDRAULICALLY ACTUATED ACTIVE SUSPENSION MARKET, BY REGION, 2022-2027 (USD MILLION)

- 10.3 ELECTRONICALLY ACTUATED ACTIVE SUSPENSION

- TABLE 100 ELECTRONICALLY ACTUATED ACTIVE SUSPENSION MARKET, BY REGION, 2018-2021 (THOUSAND UNITS)

- TABLE 101 ELECTRONICALLY ACTUATED ACTIVE SUSPENSION MARKET, BY REGION, 2022-2027 (THOUSAND UNITS)

- TABLE 102 ELECTRONICALLY ACTUATED ACTIVE SUSPENSION MARKET, BY REGION, 2018-2021 (USD MILLION)

- TABLE 103 ELECTRONICALLY ACTUATED ACTIVE SUSPENSION MARKET, BY REGION, 2022-2027 (USD MILLION)

11 AUTOMOTIVE SUSPENSION OE MARKET, BY COMPONENT

- 11.1 INTRODUCTION

- 11.1.1 RESEARCH METHODOLOGY

- 11.1.2 ASSUMPTIONS

- FIGURE 41 AUTOMOTIVE SUSPENSION OE MARKET, BY COMPONENT, 2022 VS. 2027 (USD MILLION)

- TABLE 104 AUTOMOTIVE SUSPENSION OE MARKET, BY COMPONENT, 2018-2021 (MILLION UNITS)

- TABLE 105 AUTOMOTIVE SUSPENSION OE MARKET, BY COMPONENT, 2022-2027 (MILLION UNITS)

- TABLE 106 AUTOMOTIVE SUSPENSION OE MARKET, BY COMPONENT, 2018-2021 (USD MILLION)

- TABLE 107 AUTOMOTIVE SUSPENSION OE MARKET, BY COMPONENT, 2022-2027 (USD MILLION)

- 11.2 COIL SPRINGS

- TABLE 108 COIL SPRINGS OE MARKET, BY REGION, 2018-2021 (MILLION UNITS)

- TABLE 109 COIL SPRINGS OE MARKET, BY REGION, 2022-2027(MILLION UNITS)

- TABLE 110 COIL SPRINGS OE MARKET, BY REGION, 2018-2021 (USD MILLION)

- TABLE 111 COIL SPRINGS OE MARKET, BY REGION, 2022-2027(USD MILLION)

- 11.3 AIR SPRINGS

- TABLE 112 AIR SPRINGS OE MARKET, BY REGION, 2018-2021 (MILLION UNITS)

- TABLE 113 AIR SPRINGS OE MARKET, BY REGION, 2022-2027 (MILLION UNITS)

- TABLE 114 AIR SPRINGS OE MARKET, BY REGION, 2018-2021 (USD MILLION)

- TABLE 115 AIR SPRINGS OE MARKET, BY REGION, 2022-2027(USD MILLION)

- 11.4 SHOCK ABSORBERS

- TABLE 116 SHOCK ABSORBERS OE MARKET, BY REGION, 2018-2021 (MILLION UNITS)

- TABLE 117 SHOCK ABSORBERS OE MARKET, BY REGION, 2022-2027(MILLION UNITS)

- TABLE 118 SHOCK ABSORBERS OE MARKET, BY REGION, 2018-2021 (USD MILLION)

- TABLE 119 SHOCK ABSORBERS OE MARKET, BY REGION, 2022-2027(USD MILLION)

- 11.5 STRUTS

- TABLE 120 STRUTS OE MARKET, BY REGION, 2018-2021 (MILLION UNITS)

- TABLE 121 STRUTS OE MARKET, BY REGION, 2022-2027(MILLION UNITS)

- TABLE 122 STRUTS OE MARKET, BY REGION, 2018-2021 (USD MILLION)

- TABLE 123 STRUTS OE MARKET, BY REGION, 2022-2027(USD MILLION)

- 11.6 CONTROL ARMS

- TABLE 124 CONTROL ARMS OE MARKET, BY REGION, 2018-2021 (MILLION UNITS)

- TABLE 125 CONTROL ARMS OE MARKET, BY REGION, 2022-2027(MILLION UNITS)

- TABLE 126 CONTROL ARMS OE MARKET, BY REGION, 2018-2021 (USD MILLION)

- TABLE 127 CONTROL ARMS OE MARKET, BY REGION, 2022-2027(USD MILLION)

- 11.7 RUBBER BUSHINGS

- TABLE 128 RUBBER BUSHINGS OE MARKET, BY REGION, 2018-2021 (MILLION UNITS)

- TABLE 129 RUBBER BUSHINGS OE MARKET, BY REGION, 2022-2027(MILLION UNITS)

- TABLE 130 RUBBER BUSHINGS OE MARKET, BY REGION, 2018-2021 (USD MILLION)

- TABLE 131 RUBBER BUSHINGS OE MARKET, BY REGION, 2022-2027(USD MILLION)

- 11.8 LEAF SPRINGS

- TABLE 132 LEAF SPRINGS OE MARKET, BY REGION, 2018-2021 (MILLION UNITS)

- TABLE 133 LEAF SPRINGS OE MARKET, BY REGION, 2022-2027(MILLION UNITS)

- TABLE 134 LEAF SPRINGS OE MARKET, BY REGION, 2018-2021 (USD MILLION)

- TABLE 135 LEAF SPRINGS OE MARKET, BY REGION, 2022-2027(USD MILLION)

- 11.9 LINK STABILIZERS/SWAY BARS

- TABLE 136 LINK STABILIZERS/SWAY BARS OE MARKET, BY REGION, 2018-2021 (MILLION UNITS)

- TABLE 137 LINK STABILIZERS/SWAY BARS OE MARKET, BY REGION, 2022-2027(MILLION UNITS)

- TABLE 138 LINK STABILIZERS/SWAY BARS OE MARKET, BY REGION, 2018-2021 (USD MILLION)

- TABLE 139 LINK STABILIZERS/SWAY BARS OE MARKET, BY REGION, 2022-2027 (USD MILLION)

- 11.10 BALL JOINTS

- TABLE 140 BALL JOINTS OE MARKET, BY REGION, 2018-2021 (MILLION UNITS)

- TABLE 141 BALL JOINTS OE MARKET, BY REGION, 2022-2027 (MILLION UNITS)

- TABLE 142 BALL JOINTS OE MARKET, BY REGION, 2018-2021 (USD MILLION)

- TABLE 143 BALL JOINTS OE MARKET, BY REGION, 2022-2027 (USD MILLION)

12 AUTOMOTIVE SUSPENSION AFTERMARKET, BY COMPONENT

- 12.1 INTRODUCTION

- TABLE 144 COMPONENT REPLACEMENT MILES, BY COMPONENT & VEHICLE TYPE, 2021 (MILES)

- 12.1.1 RESEARCH METHODOLOGY

- 12.1.2 ASSUMPTIONS

- FIGURE 42 AUTOMOTIVE SUSPENSION AFTERMARKET, BY COMPONENT, 2022 VS. 2027 (USD MILLION)

- TABLE 145 AUTOMOTIVE SUSPENSION AFTERMARKET, BY COMPONENT, 2018-2021 (MILLION UNITS)

- TABLE 146 AUTOMOTIVE SUSPENSION AFTERMARKET, BY COMPONENT, 2022-2027 (MILLION UNITS)

- TABLE 147 AUTOMOTIVE SUSPENSION AFTERMARKET, BY COMPONENT, 2018-2021 (USD MILLION)

- TABLE 148 AUTOMOTIVE SUSPENSION AFTERMARKET, BY COMPONENT, 2022-2027 (USD MILLION)

- 12.2 SHOCK ABSORBERS

- TABLE 149 SHOCK ABSORBERS AFTERMARKET, BY REGION, 2018-2021 (MILLION UNITS)

- TABLE 150 SHOCK ABSORBERS AFTERMARKET, BY REGION, 2022-2027 (MILLION UNITS)

- TABLE 151 SHOCK ABSORBERS AFTERMARKET, BY REGION, 2018-2021 (USD MILLION)

- TABLE 152 SHOCK ABSORBERS AFTERMARKET, BY REGION, 2022-2027 (USD MILLION)

- 12.3 STRUTS

- TABLE 153 STRUTS AFTERMARKET, BY REGION, 2018-2021 (MILLION UNITS)

- TABLE 154 STRUTS AFTERMARKET, BY REGION, 2022-2027 (MILLION UNITS)

- TABLE 155 STRUTS AFTERMARKET, BY REGION, 2018-2021 (USD MILLION)

- TABLE 156 STRUTS AFTERMARKET, BY REGION, 2022-2027 (USD MILLION)

- 12.4 BALL JOINTS

- TABLE 157 BALL JOINTS AFTERMARKET, BY REGION, 2018-2021 (MILLION UNITS)

- TABLE 158 BALL JOINTS AFTERMARKET, BY REGION, 2022-2027 (MILLION UNITS)

- 12.5 LEAF SPRINGS

- TABLE 159 LEAF SPRINGS AFTERMARKET, BY REGION, 2018-2021 (MILLION UNITS)

- TABLE 160 LEAF SPRINGS AFTERMARKET, BY REGION, 2022-2027 (MILLION UNITS)

- TABLE 161 LEAF SPRINGS AFTERMARKET, BY REGION, 2018-2021 (USD MILLION)

- TABLE 162 LEAF SPRINGS AFTERMARKET, BY REGION, 2022-2027 (USD MILLION)

- 12.6 CONTROL ARMS

- TABLE 163 CONTROL ARMS AFTERMARKET, BY REGION, 2018-2021 (MILLION UNITS)

- TABLE 164 CONTROL ARMS AFTERMARKET, BY REGION, 2022-2027 (MILLION UNITS)

- TABLE 165 CONTROL ARMS AFTERMARKET, BY REGION, 2018-2021 (USD MILLION)

- TABLE 166 CONTROL ARMS AFTERMARKET, BY REGION, 2022-2027 (USD MILLION)

- 12.7 COIL SPRINGS

- TABLE 167 COIL SPRINGS AFTERMARKET, BY REGION, 2018-2021 (MILLION UNITS)

- TABLE 168 COIL SPRINGS AFTERMARKET, BY REGION, 2022-2027 (MILLION UNITS)

- TABLE 169 COIL SPRINGS AFTERMARKET, BY REGION, 2018-2021 (USD MILLION)

- TABLE 170 COIL SPRINGS AFTERMARKET, BY REGION, 2022-2027 (USD MILLION)

13 ELECTRIC & HYBRID PASSENGER CAR SUSPENSION MARKET, BY ARCHITECTURE & REGION

- 13.1 INTRODUCTION

- 13.1.1 RESEARCH METHODOLOGY

- 13.1.2 ASSUMPTIONS

- 13.1.3 INDUSTRY INSIGHTS

- FIGURE 43 ELECTRIC & HYBRID PASSENGER CAR SUSPENSION MARKET, BY ARCHITECTURE, 2022 VS. 2027 (USD MILLION)

- TABLE 171 ELECTRIC & HYBRID PASSENGER CAR SUSPENSION MARKET, BY ARCHITECTURE, 2018-2021 (THOUSAND UNITS)

- TABLE 172 ELECTRIC & HYBRID PASSENGER CAR SUSPENSION MARKET, BY ARCHITECTURE, 2022-2027 (THOUSAND UNITS)

- TABLE 173 ELECTRIC & HYBRID PASSENGER CAR SUSPENSION MARKET, BY ARCHITECTURE, 2018-2021 (USD MILLION)

- TABLE 174 ELECTRIC & HYBRID PASSENGER CAR SUSPENSION MARKET, BY ARCHITECTURE, 2022-2027 (USD MILLION)

- 13.2 BY VEHICLE TYPE

- 13.2.1 BATTERY ELECTRIC VEHICLES (BEVS)

- 13.2.1.1 Active suspension systems enhance driving performance of BEVs

- TABLE 175 BEVS SUSPENSION MARKET, BY ARCHITECTURE, 2018-2021 (THOUSAND UNITS)

- TABLE 176 BEVS SUSPENSION MARKET, BY ARCHITECTURE, 2022-2027 (THOUSAND UNITS)

- TABLE 177 BEVS SUSPENSION MARKET, BY ARCHITECTURE, 2018-2021 (USD MILLION)

- TABLE 178 BEVS SUSPENSION MARKET, BY ARCHITECTURE, 2022-2027 (USD MILLION)

- 13.2.2 PLUG-IN HYBRID ELECTRIC VEHICLES (PHEVS)

- 13.2.2.1 Demand for maximum comfort and safety in PHEVs to drive market for advanced suspension systems

- TABLE 179 PHEVS SUSPENSION MARKET, BY ARCHITECTURE, 2018-2021 (THOUSAND UNITS)

- TABLE 180 PHEVS SUSPENSION MARKET, BY ARCHITECTURE, 2022-2027 (THOUSAND UNITS)

- TABLE 181 PHEVS SUSPENSION MARKET, BY ARCHITECTURE, 2018-2021 (USD MILLION)

- TABLE 182 PHEVS SUSPENSION MARKET, BY ARCHITECTURE, 2022-2027 (USD MILLION)

- 13.2.3 FUEL CELL ELECTRIC VEHICLES (FCEVS)

- 13.2.3.1 Limited demand for FCEVs due to infrastructure challenges

- TABLE 183 FCEVS SUSPENSION MARKET, BY ARCHITECTURE, 2018-2021 (THOUSAND UNITS)

- TABLE 184 FCEVS SUSPENSION MARKET, BY ARCHITECTURE, 2022-2027 (THOUSAND UNITS)

- TABLE 185 FCEVS SUSPENSION MARKET, BY ARCHITECTURE, 2018-2021 (USD MILLION)

- TABLE 186 FCEVS SUSPENSION MARKET, BY ARCHITECTURE, 2022-2027 (USD MILLION)

- 13.2.1 BATTERY ELECTRIC VEHICLES (BEVS)

- 13.3 BY REGION

- 13.3.1 ASIA PACIFIC

- 13.3.1.1 Advancements in battery technology and government support to drive BEV sales

- TABLE 187 ASIA PACIFIC: ELECTRIC & HYBRID VEHICLES SUSPENSION MARKET, BY VEHICLE TYPE, 2018-2021 (THOUSAND UNITS)

- TABLE 188 ASIA PACIFIC: ELECTRIC & HYBRID VEHICLES SUSPENSION MARKET, BY VEHICLE TYPE, 2022-2027 (THOUSAND UNITS)

- TABLE 189 ASIA PACIFIC: ELECTRIC & HYBRID VEHICLES SUSPENSION MARKET, BY VEHICLE TYPE, 2018-2021 (USD MILLION)

- TABLE 190 ASIA PACIFIC: ELECTRIC & HYBRID VEHICLES SUSPENSION MARKET, BY VEHICLE TYPE, 2022-2027 (USD MILLION)

- 13.3.2 EUROPE

- 13.3.2.1 Demand for emission-free vehicles to drive electric & hybrid vehicle sales, impacting suspension market

- TABLE 191 EUROPE: ELECTRIC & HYBRID VEHICLES SUSPENSION MARKET, BY VEHICLE TYPE, 2018-2021 (THOUSAND UNITS)

- TABLE 192 EUROPE: ELECTRIC & HYBRID VEHICLES SUSPENSION MARKET, BY VEHICLE TYPE, 2022-2027 (THOUSAND UNITS)

- TABLE 193 EUROPE: ELECTRIC & HYBRID VEHICLES SUSPENSION MARKET, BY VEHICLE TYPE, 2018-2021 (USD MILLION)

- TABLE 194 EUROPE: ELECTRIC & HYBRID VEHICLES SUSPENSION MARKET, BY VEHICLE TYPE, 2022-2027 (USD MILLION)

- 13.3.3 NORTH AMERICA

- 13.3.3.1 Technological advancements to fuel demand for advanced suspension systems

- TABLE 195 NORTH AMERICA: ELECTRIC & HYBRID VEHICLES SUSPENSION MARKET, BY VEHICLE TYPE, 2018-2021 (THOUSAND UNITS)

- TABLE 196 NORTH AMERICA: ELECTRIC & HYBRID VEHICLES SUSPENSION MARKET, BY VEHICLE TYPE, 2022-2027 (THOUSAND UNITS)

- TABLE 197 NORTH AMERICA: ELECTRIC & HYBRID VEHICLES SUSPENSION MARKET, BY VEHICLE TYPE, 2018-2021 (USD MILLION)

- TABLE 198 NORTH AMERICA: ELECTRIC & HYBRID VEHICLES SUSPENSION MARKET, BY VEHICLE TYPE, 2022-2027 (USD MILLION)

- TABLE 199 BALL JOINTS AFTERMARKET, BY REGION, 2018-2021 (USD MILLION)

- TABLE 200 BALL JOINTS AFTERMARKET, BY REGION, 2022-2027 (USD MILLION)

- 13.3.1 ASIA PACIFIC

14 ELECTRIC & HYBRID HCVS SUSPENSION MARKET, BY VEHICLE TYPE

- 14.1 INTRODUCTION

- 14.1.1 RESEARCH METHODOLOGY

- 14.1.2 ASSUMPTIONS

- FIGURE 44 ELECTRIC & HYBRID HCVS SUSPENSION MARKET, BY VEHICLE TYPE, 2022 VS. 2027 (USD MILLION)

- TABLE 201 ELECTRIC & HYBRID HCVS SUSPENSION MARKET, BY VEHICLE TYPE, 2018-2021 (THOUSAND UNITS)

- TABLE 202 ELECTRIC & HYBRID HCVS SUSPENSION MARKET, BY VEHICLE TYPE, 2022-2027 (THOUSAND UNITS)

- TABLE 203 ELECTRIC & HYBRID HCVS SUSPENSION MARKET, BY VEHICLE TYPE, 2018-2021 (USD MILLION)

- TABLE 204 ELECTRIC & HYBRID HCVS SUSPENSION MARKET, BY VEHICLE TYPE, 2022-2027 (USD MILLION)

- 14.2 BY REGION

- 14.2.1 ASIA PACIFIC

- TABLE 205 ASIA PACIFIC: ELECTRIC & HYBRID HCVS SUSPENSION MARKET, BY VEHICLE TYPE, 2018-2021 (THOUSAND UNITS)

- TABLE 206 ASIA PACIFIC: ELECTRIC & HYBRID HCVS SUSPENSION MARKET, BY VEHICLE TYPE, 2022-2027 (THOUSAND UNITS)

- TABLE 207 ASIA PACIFIC: ELECTRIC & HYBRID HCVS SUSPENSION MARKET, BY VEHICLE TYPE, 2018-2021 (USD MILLION)

- TABLE 208 ASIA PACIFIC: ELECTRIC & HYBRID HCVS SUSPENSION MARKET, BY VEHICLE TYPE, 2022-2027 (USD MILLION)

- 14.2.2 EUROPE

- TABLE 209 EUROPE: ELECTRIC & HYBRID HCVS SUSPENSION MARKET, BY VEHICLE TYPE, 2018-2021 (THOUSAND UNITS)

- TABLE 210 EUROPE: ELECTRIC & HYBRID HCVS SUSPENSION MARKET, BY VEHICLE TYPE, 2022-2027 (THOUSAND UNITS)

- TABLE 211 EUROPE: ELECTRIC & HYBRID HCVS SUSPENSION MARKET, BY VEHICLE TYPE, 2018-2021 (USD MILLION)

- TABLE 212 EUROPE: ELECTRIC & HYBRID HCVS SUSPENSION MARKET, BY VEHICLE TYPE, 2022-2027 (USD MILLION)

- 14.2.3 NORTH AMERICA

- TABLE 213 NORTH AMERICA: ELECTRIC & HYBRID HCVS SUSPENSION MARKET, BY VEHICLE TYPE, 2018-2021 (THOUSAND UNITS)

- TABLE 214 NORTH AMERICA: ELECTRIC & HYBRID HCVS SUSPENSION MARKET, BY VEHICLE TYPE, 2022-2027 (THOUSAND UNITS)

- TABLE 215 NORTH AMERICA: ELECTRIC & HYBRID HCVS SUSPENSION MARKET, BY VEHICLE TYPE, 2018-2021 (USD MILLION)

- TABLE 216 NORTH AMERICA: ELECTRIC & HYBRID HCVS SUSPENSION MARKET, BY VEHICLE TYPE, 2022-2027 (USD MILLION)

- 14.3 BY VEHICLE TYPE

- 14.3.1 ELECTRIC & HYBRID TRUCKS

- TABLE 217 ELECTRIC & HYBRID TRUCKS SUSPENSION MARKET, BY ARCHITECTURE, 2018-2021 (THOUSAND UNITS)

- TABLE 218 ELECTRIC & HYBRID TRUCKS SUSPENSION MARKET, BY ARCHITECTURE, 2022-2027 (THOUSAND UNITS)

- TABLE 219 ELECTRIC & HYBRID TRUCKS SUSPENSION MARKET, BY ARCHITECTURE, 2018-2021 (USD MILLION)

- TABLE 220 ELECTRIC & HYBRID TRUCKS SUSPENSION MARKET, BY ARCHITECTURE, 2022-2027 (USD MILLION)

- 14.3.2 ELECTRIC & HYBRID BUSES

- TABLE 221 ELECTRIC & HYBRID BUSES SUSPENSION MARKET, BY ARCHITECTURE, 2018-2021 (THOUSAND UNITS)

- TABLE 222 ELECTRIC & HYBRID BUSES SUSPENSION MARKET, BY ARCHITECTURE, 2022-2027 (THOUSAND UNITS)

- TABLE 223 ELECTRIC & HYBRID BUSES SUSPENSION MARKET, BY ARCHITECTURE, 2018-2021 (USD MILLION)

- TABLE 224 ELECTRIC & HYBRID BUSES SUSPENSION MARKET, BY ARCHITECTURE, 2022-2027 (USD MILLION)

15 OFF-HIGHWAY VEHICLES SUSPENSION MARKET, BY APPLICATION & REGION

- 15.1 INTRODUCTION

- 15.1.1 RESEARCH METHODOLOGY

- 15.1.2 ASSUMPTIONS

- FIGURE 45 OFF-HIGHWAY VEHICLES SUSPENSION MARKET, BY APPLICATION, 2022 VS 2027 (USD MILLION)

- TABLE 225 OFF-HIGHWAY VEHICLES SUSPENSION MARKET, BY APPLICATION, 2018-2021 (THOUSAND UNITS)

- TABLE 226 OFF-HIGHWAY VEHICLES SUSPENSION MARKET, BY APPLICATION, 2022-2027 (THOUSAND UNITS)

- TABLE 227 OFF-HIGHWAY VEHICLES SUSPENSION MARKET, BY APPLICATION, 2018-2021 (USD MILLION)

- TABLE 228 OFF-HIGHWAY VEHICLES SUSPENSION MARKET, BY APPLICATION, 2022-2027 (USD MILLION)

- 15.2 CONSTRUCTION EQUIPMENT

- 15.2.1 INCREASING DEMAND FOR HYDROPNEUMATIC SUSPENSION IN CONSTRUCTION EQUIPMENT SEGMENT

- TABLE 229 CONSTRUCTION EQUIPMENT SUSPENSION MARKET, BY REGION, 2018-2021 (THOUSAND UNITS)

- TABLE 230 CONSTRUCTION EQUIPMENT SUSPENSION MARKET, BY REGION, 2022-2027 (THOUSAND UNITS)

- TABLE 231 CONSTRUCTION EQUIPMENT SUSPENSION MARKET, BY REGION, 2018-2021 (USD MILLION)

- TABLE 232 CONSTRUCTION EQUIPMENT SUSPENSION MARKET, BY REGION, 2022-2027 (USD MILLION)

- 15.3 AGRICULTURAL TRACTORS

- 15.3.1 INCREASING FARM MECHANIZATION ACTIVITIES TO DRIVE SUSPENSION DEMAND IN TRACTORS SEGMENT

- TABLE 233 AGRICULTURAL TRACTORS SUSPENSION MARKET, BY REGION, 2018-2021 (THOUSAND UNITS)

- TABLE 234 AGRICULTURAL TRACTORS SUSPENSION MARKET, BY REGION, 2022-2027 (THOUSAND UNITS)

- TABLE 235 AGRICULTURAL TRACTORS SUSPENSION MARKET, BY REGION, 2018-2021 (USD MILLION)

- TABLE 236 AGRICULTURAL TRACTORS SUSPENSION MARKET, BY REGION, 2022-2027 (USD MILLION)

16 ALL-TERRAIN VEHICLES SUSPENSION MARKET, BY REGION

- 16.1 INTRODUCTION

- 16.1.1 RESEARCH METHODOLOGY

- 16.1.2 ASSUMPTIONS

- FIGURE 46 ALL-TERRAIN VEHICLES SUSPENSION MARKET, BY REGION, 2022 VS 2027 (USD MILLION)

- 16.2 MACPHERSON STRUT

- 16.3 DOUBLE WISHBONE

- TABLE 237 ALL-TERRAIN VEHICLES SUSPENSION MARKET, BY REGION, 2018-2021 (THOUSAND UNITS)

- TABLE 238 ALL-TERRAIN VEHICLES SUSPENSION MARKET, BY REGION, 2022-2027 (THOUSAND UNITS)

- TABLE 239 ALL-TERRAIN VEHICLES SUSPENSION MARKET, BY REGION, 2018-2021 (USD MILLION)

- TABLE 240 ALL-TERRAIN VEHICLES SUSPENSION MARKET, BY REGION, 2022-2027 (USD MILLION)

17 AUTOMOTIVE SUSPENSION MARKET, BY REGION

- 17.1 INTRODUCTION

- 17.1.1 RESEARCH METHODOLOGY

- 17.1.2 ASSUMPTIONS

- TABLE 241 LIST OF ASSUMPTIONS, BY ARCHITECTURE AND VEHICLE TYPE

- 17.1.3 INDUSTRY INSIGHTS

- FIGURE 47 AUTOMOTIVE SUSPENSION MARKET, BY REGION, 2022 VS. 2027 (USD MILLION)

- TABLE 242 AUTOMOTIVE SUSPENSION MARKET, BY REGION, 2018-2021 (THOUSAND UNITS)

- TABLE 243 AUTOMOTIVE SUSPENSION MARKET, BY REGION, 2022-2027 (THOUSAND UNITS)

- TABLE 244 AUTOMOTIVE SUSPENSION MARKET, BY REGION, 2018-2021 (USD MILLION)

- TABLE 245 AUTOMOTIVE SUSPENSION MARKET, BY REGION, 2022-2027 (USD MILLION)

- TABLE 246 AUTOMOTIVE SUSPENSION MARKET, BY ARCHITECTURE, 2018-2021 (THOUSAND UNITS)

- TABLE 247 AUTOMOTIVE SUSPENSION MARKET, BY ARCHITECTURE, 2022-2027 (THOUSAND UNITS)

- TABLE 248 AUTOMOTIVE SUSPENSION MARKET, BY ARCHITECTURE, 2018-2021 (USD MILLION)

- TABLE 249 AUTOMOTIVE SUSPENSION MARKET, BY ARCHITECTURE, 2022-2027 (USD MILLION)

- 17.2 ASIA PACIFIC

- FIGURE 48 ASIA PACIFIC AUTOMOTIVE SUSPENSION MARKET SNAPSHOT

- TABLE 250 ASIA PACIFIC: AUTOMOTIVE SUSPENSION MARKET, BY COUNTRY, 2018-2021 (THOUSAND UNITS)

- TABLE 251 ASIA PACIFIC: AUTOMOTIVE SUSPENSION MARKET, BY COUNTRY, 2022-2027 (THOUSAND UNITS)

- TABLE 252 ASIA PACIFIC: AUTOMOTIVE SUSPENSION MARKET, BY COUNTRY, 2018-2021 (USD MILLION)

- TABLE 253 ASIA PACIFIC: AUTOMOTIVE SUSPENSION MARKET, BY COUNTRY, 2022-2027 (USD MILLION)

- TABLE 254 ASIA PACIFIC: AUTOMOTIVE SUSPENSION MARKET, BY ARCHITECTURE, 2018-2021 (THOUSAND UNITS)

- TABLE 255 ASIA PACIFIC: AUTOMOTIVE SUSPENSION MARKET, BY ARCHITECTURE, 2022-2027 (THOUSAND UNITS)

- TABLE 256 ASIA PACIFIC: AUTOMOTIVE SUSPENSION MARKET, BY ARCHITECTURE, 2018-2021 (USD MILLION)

- TABLE 257 ASIA PACIFIC: AUTOMOTIVE SUSPENSION MARKET, BY ARCHITECTURE, 2022-2027 (USD MILLION)

- 17.2.1 CHINA

- 17.2.1.1 MacPherson strut architecture segment has largest market share in terms of volume

- TABLE 258 CHINA: AUTOMOTIVE SUSPENSION MARKET, BY ARCHITECTURE, 2018-2021 (THOUSAND UNITS)

- TABLE 259 CHINA: AUTOMOTIVE SUSPENSION MARKET, BY ARCHITECTURE, 2022-2027 (THOUSAND UNITS)

- TABLE 260 CHINA: AUTOMOTIVE SUSPENSION MARKET, BY ARCHITECTURE, 2018-2021 (USD MILLION)

- TABLE 261 CHINA: AUTOMOTIVE SUSPENSION MARKET, BY ARCHITECTURE, 2022-2027 (USD MILLION)

- 17.2.2 INDIA

- 17.2.2.1 Air suspension segment to register highest growth rate

- TABLE 262 INDIA: AUTOMOTIVE SUSPENSION MARKET, BY ARCHITECTURE, 2018-2021 (THOUSAND UNITS)

- TABLE 263 INDIA: AUTOMOTIVE SUSPENSION MARKET, BY ARCHITECTURE, 2022-2027 (THOUSAND UNITS)

- TABLE 264 INDIA: AUTOMOTIVE SUSPENSION MARKET, BY ARCHITECTURE, 2018-2021 (USD MILLION)

- TABLE 265 INDIA: AUTOMOTIVE SUSPENSION MARKET, BY ARCHITECTURE, 2022-2027 (USD MILLION)

- 17.2.3 JAPAN

- 17.2.3.1 MacPherson architecture segment accounts for largest market share in terms of volume

- TABLE 266 JAPAN: AUTOMOTIVE SUSPENSION MARKET, BY ARCHITECTURE, 2018-2021 (THOUSAND UNITS)

- TABLE 267 JAPAN: AUTOMOTIVE SUSPENSION MARKET, BY ARCHITECTURE, 2022-2027 (THOUSAND UNITS)

- TABLE 268 JAPAN: AUTOMOTIVE SUSPENSION MARKET, BY ARCHITECTURE, 2018-2021 (USD MILLION)

- TABLE 269 JAPAN: AUTOMOTIVE SUSPENSION MARKET, BY ARCHITECTURE, 2022-2027 (USD MILLION)

- 17.2.4 SOUTH KOREA

- 17.2.4.1 Air suspension segment to witness fastest growth

- TABLE 270 SOUTH KOREA: AUTOMOTIVE SUSPENSION MARKET, BY ARCHITECTURE, 2018-2021 (THOUSAND UNITS)

- TABLE 271 SOUTH KOREA: AUTOMOTIVE SUSPENSION MARKET, BY ARCHITECTURE, 2022-2027 (THOUSAND UNITS)

- TABLE 272 SOUTH KOREA: AUTOMOTIVE SUSPENSION MARKET, BY ARCHITECTURE, 2018-2021 (USD MILLION)

- TABLE 273 SOUTH KOREA: AUTOMOTIVE SUSPENSION MARKET, BY ARCHITECTURE, 2022-2027 (USD MILLION)

- 17.2.5 REST OF ASIA PACIFIC

- 17.2.5.1 Leaf spring segment accounts for largest market share

- TABLE 274 REST OF ASIA PACIFIC: AUTOMOTIVE SUSPENSION MARKET, BY ARCHITECTURE, 2018-2021 (THOUSAND UNITS)

- TABLE 275 REST OF ASIA PACIFIC: AUTOMOTIVE SUSPENSION MARKET, BY ARCHITECTURE, 2022-2027 (THOUSAND UNITS)

- TABLE 276 REST OF ASIA PACIFIC: AUTOMOTIVE SUSPENSION MARKET, BY ARCHITECTURE, 2018-2021 (USD MILLION)

- TABLE 277 REST OF ASIA PACIFIC: AUTOMOTIVE SUSPENSION MARKET, BY ARCHITECTURE, 2022-2027 (USD MILLION)

- 17.3 EUROPE

- FIGURE 49 EUROPE: AUTOMOTIVE SUSPENSION MARKET, BY COUNTRY, 2022 VS. 2027 (USD MILLION)

- TABLE 278 EUROPE: AUTOMOTIVE SUSPENSION MARKET, BY COUNTRY, 2018-2021 (THOUSAND UNITS)

- TABLE 279 EUROPE: AUTOMOTIVE SUSPENSION MARKET, BY COUNTRY, 2022-2027 (THOUSAND UNITS)

- TABLE 280 EUROPE: AUTOMOTIVE SUSPENSION MARKET, BY COUNTRY, 2018-2021 (USD MILLION)

- TABLE 281 EUROPE: AUTOMOTIVE SUSPENSION MARKET, BY COUNTRY, 2022-2027 (USD MILLION)

- TABLE 282 EUROPE: AUTOMOTIVE SUSPENSION MARKET, BY ARCHITECTURE, 2018-2021 (THOUSAND UNITS)

- TABLE 283 EUROPE: AUTOMOTIVE SUSPENSION MARKET, BY ARCHITECTURE, 2022-2027 (THOUSAND UNITS)

- TABLE 284 EUROPE: AUTOMOTIVE SUSPENSION MARKET, BY ARCHITECTURE, 2018-2021 (USD MILLION)

- TABLE 285 EUROPE: AUTOMOTIVE SUSPENSION MARKET, BY ARCHITECTURE, 2022-2027 (USD MILLION)

- 17.3.1 GERMANY

- 17.3.1.1 Air suspension architecture accounts for largest market share

- TABLE 286 GERMANY: AUTOMOTIVE SUSPENSION MARKET, BY ARCHITECTURE, 2018-2021 (THOUSAND UNITS)

- TABLE 287 GERMANY: AUTOMOTIVE SUSPENSION MARKET, BY ARCHITECTURE, 2022-2027 (THOUSAND UNITS)

- TABLE 288 GERMANY: AUTOMOTIVE SUSPENSION MARKET, BY ARCHITECTURE, 2018-2021 (USD MILLION)

- TABLE 289 GERMANY: AUTOMOTIVE SUSPENSION MARKET, BY ARCHITECTURE, 2022-2027 (USD MILLION)

- 17.3.2 UK

- 17.3.2.1 MacPherson strut is second-largest architecture segment

- TABLE 290 UK: AUTOMOTIVE SUSPENSION MARKET, BY ARCHITECTURE, 2018-2021 (THOUSAND UNITS)

- TABLE 291 UK: AUTOMOTIVE SUSPENSION MARKET, BY ARCHITECTURE, 2022-2027 (THOUSAND UNITS)

- TABLE 292 UK: AUTOMOTIVE SUSPENSION MARKET, BY ARCHITECTURE, 2018-2021 (USD MILLION)

- TABLE 293 UK: AUTOMOTIVE SUSPENSION MARKET, BY ARCHITECTURE, 2022-2027 (USD MILLION)

- 17.3.3 FRANCE

- 17.3.3.1 MacPherson strut architecture segment accounts for largest market share in terms of volume

- TABLE 294 FRANCE: AUTOMOTIVE SUSPENSION MARKET, BY ARCHITECTURE, 2018-2021 (THOUSAND UNITS)

- TABLE 295 FRANCE: AUTOMOTIVE SUSPENSION MARKET, BY ARCHITECTURE, 2022-2027 (THOUSAND UNITS)

- TABLE 296 FRANCE: AUTOMOTIVE SUSPENSION MARKET, BY ARCHITECTURE, 2018-2021 (USD MILLION)

- TABLE 297 FRANCE: AUTOMOTIVE SUSPENSION MARKET, BY ARCHITECTURE, 2022-2027 (USD MILLION)

- 17.3.4 SPAIN

- 17.3.4.1 Air suspension architecture segment expected to lead market in terms of value

- TABLE 298 SPAIN: AUTOMOTIVE SUSPENSION MARKET, BY ARCHITECTURE, 2018-2021 (THOUSAND UNITS)

- TABLE 299 SPAIN: AUTOMOTIVE SUSPENSION MARKET, BY ARCHITECTURE, 2022-2027 (THOUSAND UNITS)

- TABLE 300 SPAIN: AUTOMOTIVE SUSPENSION MARKET, BY ARCHITECTURE, 2018-2021 (USD MILLION)

- TABLE 301 SPAIN: AUTOMOTIVE SUSPENSION MARKET, BY ARCHITECTURE, 2022-2027 (USD MILLION)

- 17.3.5 ITALY

- 17.3.5.1 Increased demand for air suspension architecture in special application trucks to drive market

- TABLE 302 ITALY: AUTOMOTIVE SUSPENSION MARKET, BY ARCHITECTURE, 2018-2021 (THOUSAND UNITS)

- TABLE 303 ITALY: AUTOMOTIVE SUSPENSION MARKET, BY ARCHITECTURE, 2022-2027 (THOUSAND UNITS)

- TABLE 304 ITALY: AUTOMOTIVE SUSPENSION MARKET, BY ARCHITECTURE, 2018-2021 (USD MILLION)

- TABLE 305 ITALY: AUTOMOTIVE SUSPENSION MARKET, BY ARCHITECTURE, 2022-2027 (USD MILLION)

- 17.3.6 RUSSIA

- 17.3.6.1 Multilink architecture segment to register fastest growth

- TABLE 306 RUSSIA: AUTOMOTIVE SUSPENSION MARKET, BY ARCHITECTURE, 2018-2021 (THOUSAND UNITS)

- TABLE 307 RUSSIA: AUTOMOTIVE SUSPENSION MARKET, BY ARCHITECTURE, 2022-2027 (THOUSAND UNITS)

- TABLE 308 RUSSIA: AUTOMOTIVE SUSPENSION MARKET, BY ARCHITECTURE, 2018-2021 (USD MILLION)

- TABLE 309 RUSSIA: AUTOMOTIVE SUSPENSION MARKET, BY ARCHITECTURE, 2022-2027 (USD MILLION)

- 17.3.7 REST OF EUROPE

- 17.3.7.1 Air suspension architecture segment to lead market

- TABLE 310 REST OF EUROPE: AUTOMOTIVE SUSPENSION MARKET, BY ARCHITECTURE, 2018-2021 (THOUSAND UNITS)

- TABLE 311 REST OF EUROPE: AUTOMOTIVE SUSPENSION MARKET, BY ARCHITECTURE, 2022-2027 (THOUSAND UNITS)

- TABLE 312 REST OF EUROPE: AUTOMOTIVE SUSPENSION MARKET, BY ARCHITECTURE, 2018-2021 (USD MILLION)

- TABLE 313 REST OF EUROPE: AUTOMOTIVE SUSPENSION MARKET, BY ARCHITECTURE, 2022-2027 (USD MILLION)

- 17.4 NORTH AMERICA

- FIGURE 50 NORTH AMERICA AUTOMOTIVE SUSPENSION MARKET SNAPSHOT

- TABLE 314 NORTH AMERICA: AUTOMOTIVE SUSPENSION MARKET, BY COUNTRY, 2018-2021 (THOUSAND UNITS)

- TABLE 315 NORTH AMERICA: AUTOMOTIVE SUSPENSION MARKET, BY COUNTRY, 2022-2027 (THOUSAND UNITS)

- TABLE 316 NORTH AMERICA: AUTOMOTIVE SUSPENSION MARKET, BY COUNTRY, 2018-2021 (USD MILLION)

- TABLE 317 NORTH AMERICA: AUTOMOTIVE SUSPENSION MARKET, BY COUNTRY, 2022-2027 (USD MILLION)

- TABLE 318 NORTH AMERICA: AUTOMOTIVE SUSPENSION MARKET, BY ARCHITECTURE, 2018-2021 (THOUSAND UNITS)

- TABLE 319 NORTH AMERICA: AUTOMOTIVE SUSPENSION MARKET, BY ARCHITECTURE, 2022-2027 (THOUSAND UNITS)

- TABLE 320 NORTH AMERICA: AUTOMOTIVE SUSPENSION MARKET, BY ARCHITECTURE, 2018-2021 (USD MILLION)

- TABLE 321 NORTH AMERICA: AUTOMOTIVE SUSPENSION MARKET, BY ARCHITECTURE, 2022-2027 (USD MILLION)

- 17.4.1 US

- 17.4.1.1 Air suspension architecture segment to grow at highest rate during forecast period

- TABLE 322 US: AUTOMOTIVE SUSPENSION MARKET, BY ARCHITECTURE, 2018-2021 (THOUSAND UNITS)

- TABLE 323 US: AUTOMOTIVE SUSPENSION MARKET, BY ARCHITECTURE, 2022-2027 (THOUSAND UNITS)

- TABLE 324 US: AUTOMOTIVE SUSPENSION MARKET, BY ARCHITECTURE, 2018-2021 (USD MILLION)

- TABLE 325 US: AUTOMOTIVE SUSPENSION MARKET, BY ARCHITECTURE, 2022-2027 (USD MILLION)

- 17.4.2 MEXICO

- 17.4.2.1 Multilink fastest-growing architecture segment

- TABLE 326 MEXICO: AUTOMOTIVE SUSPENSION MARKET, BY ARCHITECTURE, 2018-2021 (THOUSAND UNITS)

- TABLE 327 MEXICO: AUTOMOTIVE SUSPENSION MARKET, BY ARCHITECTURE, 2022-2027 (THOUSAND UNITS)

- TABLE 328 MEXICO: AUTOMOTIVE SUSPENSION MARKET, BY ARCHITECTURE, 2018-2021 (USD MILLION)

- TABLE 329 MEXICO: AUTOMOTIVE SUSPENSION MARKET, BY ARCHITECTURE, 2022-2027 (USD MILLION)

- 17.4.3 CANADA

- 17.4.3.1 Air suspension architecture segment expected to lead market

- TABLE 330 CANADA: AUTOMOTIVE SUSPENSION MARKET, BY ARCHITECTURE, 2018-2021 (THOUSAND UNITS)

- TABLE 331 CANADA: AUTOMOTIVE SUSPENSION MARKET, BY ARCHITECTURE, 2022-2027 (THOUSAND UNITS)

- TABLE 332 CANADA: AUTOMOTIVE SUSPENSION MARKET, BY ARCHITECTURE, 2018-2021 (USD MILLION)

- TABLE 333 CANADA: AUTOMOTIVE SUSPENSION MARKET, BY ARCHITECTURE, 2022-2027 (USD MILLION)

- 17.5 REST OF THE WORLD (ROW)

- FIGURE 51 ROW: AUTOMOTIVE SUSPENSION MARKET, BY COUNTRY, 2021 VS. 2027 (USD MILLION)

- TABLE 334 ROW: AUTOMOTIVE SUSPENSION MARKET, BY COUNTRY, 2018-2021 (THOUSAND UNITS)

- TABLE 335 ROW: AUTOMOTIVE SUSPENSION MARKET, BY COUNTRY, 2022-2027 (THOUSAND UNITS)

- TABLE 336 ROW: AUTOMOTIVE SUSPENSION MARKET, BY COUNTRY, 2018-2021 (USD MILLION)

- TABLE 337 ROW: AUTOMOTIVE SUSPENSION MARKET, BY COUNTRY, 2022-2027 (USD MILLION)

- TABLE 338 ROW: AUTOMOTIVE SUSPENSION MARKET, BY ARCHITECTURE, 2018-2021 (THOUSAND UNITS)

- TABLE 339 ROW: AUTOMOTIVE SUSPENSION MARKET, BY ARCHITECTURE, 2022-2027 (THOUSAND UNITS)

- TABLE 340 ROW: AUTOMOTIVE SUSPENSION MARKET, BY ARCHITECTURE, 2018-2021 (USD MILLION)

- TABLE 341 ROW: AUTOMOTIVE SUSPENSION MARKET, BY ARCHITECTURE, 2022-2027 (USD MILLION)

- 17.5.1 BRAZIL

- 17.5.1.1 MacPherson architecture segment to account for largest market share by volume

- TABLE 342 BRAZIL: AUTOMOTIVE SUSPENSION MARKET, BY ARCHITECTURE, 2018-2021 (THOUSAND UNITS)

- TABLE 343 BRAZIL: AUTOMOTIVE SUSPENSION MARKET, BY ARCHITECTURE, 2022-2027 (THOUSAND UNITS)

- TABLE 344 BRAZIL: AUTOMOTIVE SUSPENSION MARKET, BY ARCHITECTURE, 2018-2021 (USD MILLION)

- TABLE 345 BRAZIL: AUTOMOTIVE SUSPENSION MARKET, BY ARCHITECTURE, 2022-2027 (USD MILLION)

- 17.5.2 SOUTH AFRICA

- 17.5.2.1 Leaf spring architecture segment to lead market in terms of volume

- TABLE 346 SOUTH AFRICA: AUTOMOTIVE SUSPENSION MARKET, BY ARCHITECTURE, 2018-2021 (THOUSAND UNITS)

- TABLE 347 SOUTH AFRICA: AUTOMOTIVE SUSPENSION MARKET, BY ARCHITECTURE, 2022-2027 (THOUSAND UNITS)

- TABLE 348 SOUTH AFRICA: AUTOMOTIVE SUSPENSION MARKET, BY ARCHITECTURE, 2018-2021 (USD MILLION)

- TABLE 349 SOUTH AFRICA: AUTOMOTIVE SUSPENSION MARKET, BY ARCHITECTURE, 2022-2027 (USD MILLION)

- 17.5.3 OTHER COUNTRIES

- TABLE 350 OTHER COUNTRIES: AUTOMOTIVE SUSPENSION MARKET, BY ARCHITECTURE, 2018-2021 (THOUSAND UNITS)

- TABLE 351 OTHER COUNTRIES: AUTOMOTIVE SUSPENSION MARKET, BY ARCHITECTURE, 2022-2027 (THOUSAND UNITS)

- TABLE 352 OTHER COUNTRIES: AUTOMOTIVE SUSPENSION MARKET, BY ARCHITECTURE, 2018-2021 (USD MILLION)

- TABLE 353 OTHER COUNTRIES: AUTOMOTIVE SUSPENSION MARKET, BY ARCHITECTURE, 2022-2027 (USD MILLION)

18 COMPETITIVE LANDSCAPE

- 18.1 OVERVIEW

- 18.2 AUTOMOTIVE SUSPENSION MARKET SHARE ANALYSIS, 2021

- TABLE 354 MARKET SHARE ANALYSIS FOR OE MARKET, 2021

- FIGURE 52 AUTOMOTIVE SUSPENSION MARKET SHARE ANALYSIS, 2021

- 18.3 NORTH AMERICA MARKET RANKING ANALYSIS, 2021

- 18.3.1 SHOCK ABSORBERS

- TABLE 355 SHOCK ABSORBERS: NORTH AMERICA MARKET RANKING ANALYSIS, 2021

- 18.3.2 SUSPENSION SPRINGS

- TABLE 356 SUSPENSION SPRINGS: NORTH AMERICA MARKET RANKING ANALYSIS, 2021

- 18.3.3 BALL JOINTS

- TABLE 357 BALL JOINTS: NORTH AMERICA MARKET RANKING ANALYSIS, 2021

- 18.3.4 SUBFRAME/SUSPENSION MEMBERS

- TABLE 358 SUBFRAME/SUSPENSION MEMBERS: NORTH AMERICA MARKET RANKING ANALYSIS, 2021

- 18.4 REVENUE ANALYSIS OF TOP LISTED/PUBLIC PLAYERS

- 18.5 COMPANY EVALUATION QUADRANT

- 18.5.1 STAR

- 18.5.2 EMERGING LEADERS

- 18.5.3 PERVASIVE

- 18.5.4 PARTICIPANTS

- FIGURE 53 COMPETITIVE EVALUATION MATRIX- SUSPENSION SYSTEM MANUFACTURERS, 2021

- FIGURE 54 COMPETITIVE EVALUATION MATRIX- SHOCK ABSORBER MANUFACTURERS, 2021

- 18.6 COMPETITIVE SCENARIO

- 18.6.1 NEW PRODUCT LAUNCHES

- TABLE 359 PRODUCT LAUNCHES, 2019-2022

- 18.6.2 DEALS

- TABLE 360 DEALS, 2019-2022

- 18.6.3 OTHER DEVELOPMENTS, 2019-2022

- TABLE 361 OTHER DEVELOPMENTS, 2019-2022

- 18.7 KEY PLAYER STRATEGIES/RIGHT TO WIN, 2019-2022

- FIGURE 55 COMPANIES ADOPTED NEW PRODUCT DEVELOPMENTS AND EXPANSIONS AS KEY GROWTH STRATEGIES, 2019-2022

- 18.8 COMPETITIVE BENCHMARKING - START-UPS/SMES

- 18.8.1 LIST OF START-UPS/SMES - SUSPENSION SYSTEM

- TABLE 362 AUTOMOTIVE SUSPENSION MARKET: DETAILED LIST OF KEY START-UPS/SMES

- 18.8.2 COMPETITIVE BENCHMARKING OF KEY SUSPENSION SYSTEM MANUFACTURERS

- TABLE 363 AUTOMOTIVE SUSPENSION MARKET: COMPETITIVE BENCHMARKING OF KEY PLAYERS

19 COMPANY PROFILES

- (Business overview, Products offered, Recent Developments, MNM view)**

- 19.1 KEY PLAYERS

- 19.1.1 ZF FRIEDRICHSHAFEN AG

- TABLE 364 ZF FRIEDRICHSHAFEN AG: BUSINESS OVERVIEW

- FIGURE 56 ZF FRIEDRICHSHAFEN AG: COMPANY SNAPSHOT

- TABLE 365 ZF FRIEDRICHSHAFEN AG: PRODUCTS OFFERED

- TABLE 366 ZF FRIEDRICHSHAFEN AG: NEW PRODUCT DEVELOPMENTS

- TABLE 367 ZF FRIEDRICHSHAFEN AG: DEALS

- 19.1.2 TENNECO INC.

- TABLE 368 TENNECO INC.: BUSINESS OVERVIEW

- FIGURE 57 TENNECO INC.: COMPANY SNAPSHOT

- TABLE 369 TENNECO INC.: PRODUCTS OFFERED

- TABLE 370 TENNECO INC.: NEW PRODUCT DEVELOPMENTS

- TABLE 371 TENNECO INC.: DEALS

- TABLE 372 TENNECO INC.: OTHER DEVELOPMENTS

- 19.1.3 CONTINENTAL AG

- TABLE 373 CONTINENTAL AG: BUSINESS OVERVIEW

- FIGURE 58 CONTINENTAL AG: COMPANY SNAPSHOT

- TABLE 374 CONTINENTAL AG: PRODUCTS OFFERED

- TABLE 375 CONTINENTAL AG: NEW PRODUCT DEVELOPMENTS

- TABLE 376 CONTINENTAL AG: OTHER DEVELOPMENTS

- 19.1.4 THYSSENKRUPP AG

- TABLE 377 THYSSENKRUPP AG: BUSINESS OVERVIEW

- FIGURE 59 THYSSENKRUPP AG: COMPANY SNAPSHOT

- TABLE 378 THYSSENKRUPP AG: PRODUCTS OFFERED

- TABLE 379 THYSSENKRUPP AG: OTHER DEVELOPMENTS

- 19.1.5 KYB CORPORATION

- TABLE 380 KYB CORPORATION: BUSINESS OVERVIEW

- FIGURE 60 KYB CORPORATION: COMPANY SNAPSHOT

- TABLE 381 KYB CORPORATION: PRODUCTS OFFERED

- TABLE 382 KYB CORPORATION: NEW PRODUCT DEVELOPMENTS

- TABLE 383 KYB CORPORATION: OTHER DEVELOPMENTS

- 19.1.6 BENTELER

- TABLE 384 BENTELER: BUSINESS OVERVIEW

- FIGURE 61 BENTELER: COMPANY SNAPSHOT

- TABLE 385 BENTELER: PRODUCTS OFFERED

- TABLE 386 BENTELER: OTHER DEVELOPMENTS

- 19.1.7 NHK SPRING

- TABLE 387 NHK SPRING: BUSINESS OVERVIEW

- FIGURE 62 NHK SPRING: COMPANY SNAPSHOT

- TABLE 388 NHK SPRING: PRODUCTS OFFERED

- 19.1.8 MERITOR, INC.

- TABLE 389 MERITOR, INC.: BUSINESS OVERVIEW

- FIGURE 63 MERITOR, INC.: COMPANY SNAPSHOT

- TABLE 390 MERITOR, INC.: PRODUCTS OFFERED

- 19.1.9 MANDO CORPORATION

- TABLE 391 MANDO CORPORATION: BUSINESS OVERVIEW

- FIGURE 64 MANDO CORPORATION: COMPANY SNAPSHOT

- TABLE 392 MANDO CORPORATION: PRODUCTS OFFERED

- 19.1.10 MARELLI HOLDINGS CO., LTD.

- TABLE 393 MARELLI HOLDINGS CO., LTD.: BUSINESS OVERVIEW

- TABLE 394 MARELLI HOLDINGS CO., LTD.: PRODUCTS OFFERED

- TABLE 395 MARELLI HOLDINGS CO., LTD.: DEALS

- 19.2 OTHER PLAYERS

- 19.2.1 HYUNDAI MOBIS

- TABLE 396 HYUNDAI MOBIS: BUSINESS OVERVIEW

- 19.2.2 HITACHI ASTEMO CO., LTD.

- TABLE 397 HITACHI ASTEMO CO., LTD.: BUSINESS OVERVIEW

- 19.2.3 BWI GROUP

- TABLE 398 BWI GROUP: BUSINESS OVERVIEW

- 19.2.4 SOGEFI

- TABLE 399 SOGEFI: BUSINESS OVERVIEW

- 19.2.5 EIBACH

- TABLE 400 EIBACH: BUSINESS OVERVIEW

- 19.2.6 GESTAMP

- TABLE 401 GESTAMP: BUSINESS OVERVIEW

- 19.2.7 SIDEM

- TABLE 402 SIDEM: BUSINESS OVERVIEW

- 19.2.8 PEDDERS SUSPENSION

- TABLE 403 PEDDERS SUSPENSION: BUSINESS OVERVIEW

- 19.2.9 RTS S.A.

- TABLE 404 RTS S.A.: BUSINESS OVERVIEW

- 19.2.10 YSS SUSPENSION

- TABLE 405 YSS SUSPENSION: BUSINESS OVERVIEW

- 19.3 KEY PLAYERS IN NORTH AMERICA

- 19.3.1 HENDRICKSON USA, L.L.C.

- TABLE 406 HENDRICKSON USA, L.L.C.: BUSINESS OVERVIEW

- 19.3.2 BELLTECH

- TABLE 407 BELLTECH: BUSINESS OVERVIEW

- 19.3.3 SKYJACKER SUSPENSIONS

- TABLE 408 SKYJACKER SUSPENSIONS: BUSINESS OVERVIEW

- 19.3.4 MULTIMATIC INC.

- TABLE 409 MULTIMATIC INC.: BUSINESS OVERVIEW

- 19.3.5 KING SUSPENSION

- TABLE 410 KING SUSPENSION: BUSINESS OVERVIEW

- 19.3.6 FOX FACTORY, INC.

- TABLE 411 FOX FACTORY, INC.: BUSINESS OVERVIEW

- 19.3.7 RANCHO SUSPENSION

- TABLE 412 RANCHO SUSPENSION: BUSINESS OVERVIEW

- 19.3.8 TEIN U.S.A.

- TABLE 413 TEIN U.S.A.: BUSINESS OVERVIEW

- 19.3.9 AIR LIFT COMPANY

- TABLE 414 AIR LIFT COMPANY: BUSINESS OVERVIEW

- 19.3.10 MOOG

- TABLE 415 MOOG: BUSINESS OVERVIEW

- *Details on Business overview, Products offered, Recent Developments, MNM view might not be captured in case of unlisted companies.

20 APPENDIX

- 20.1 INSIGHTS FROM INDUSTRY EXPERTS

- 20.2 DISCUSSION GUIDE

- 20.3 KNOWLEDGESTORE: MARKETSANDMARKETS' SUBSCRIPTION PORTAL

- 20.4 CUSTOMIZATION OPTIONS

- 20.4.1 AUTOMOTIVE SUSPENSION MARKET, ICE VEHICLE TYPE (COUNTRY LEVEL)

- 20.4.1.1 Passenger cars

- 20.4.1.1.1 Front Suspension, By Architecture

- 20.4.1.1.1.1 MacPherson Strut

- 20.4.1.1.1.2 Double Wishbone

- 20.4.1.1.1.3 Multilink

- 20.4.1.1.1.4 Twist Beam/Torsion Beam

- 20.4.1.1.1.5 Air Suspension

- 20.4.1.1.2 Rear Suspension, By Architecture

- 20.4.1.1.2.1 MacPherson Strut

- 20.4.1.1.2.2 Double Wishbone

- 20.4.1.1.2.3 Multilink

- 20.4.1.1.2.4 Twist Beam/Torsion Beam

- 20.4.1.1.2.5 Air suspension

- 20.4.1.1.1 Front Suspension, By Architecture

- 20.4.1.2 LCVs

- 20.4.1.2.1 Front Suspension, By Architecture

- 20.4.1.2.1.1 MacPherson Strut

- 20.4.1.2.1.2 Double Wishbone

- 20.4.1.2.1.3 Multilink

- 20.4.1.2.1.4 Twist Beam/Torsion Beam

- 20.4.1.2.1.5 Leaf Spring

- 20.4.1.2.1.6 Air Suspension

- 20.4.1.2.2 Rear Suspension, By Architecture

- 20.4.1.2.2.1 MacPherson Strut

- 20.4.1.2.2.2 Double Wishbone

- 20.4.1.2.2.3 Multilink

- 20.4.1.2.2.4 Twist Beam/Torsion Beam

- 20.4.1.2.2.5 Leaf Spring

- 20.4.1.2.2.6 Air Suspension

- 20.4.1.2.1 Front Suspension, By Architecture

- 20.4.1.3 HCVs

- 20.4.1.1 Passenger cars

- 20.4.2 PASSIVE, SEMI-ACTIVE, AND ACTIVE SUSPENSION, BY ARCHITECTURE (COUNTRY LEVEL)

- 20.4.2.1 MacPherson Strut

- 20.4.2.2 Double Wishbone

- 20.4.2.3 Multilink

- 20.4.2.4 Twist Beam/Torsion Beam

- 20.4.2.5 Leaf Spring Suspension

- 20.4.2.6 Air Suspension

- 20.4.3 AUTOMOTIVE SUSPENSION MARKET, ELECTRIC & HYBRID VEHICLE (REGIONAL LEVEL)

- 20.4.3.1 BEV

- 20.4.3.1.1 Front Suspension, By Architecture

- 20.4.3.1.2 Rear Suspension, By Architecture

- 20.4.3.2 PHEV

- 20.4.3.2.1 Front Suspension, By Architecture

- 20.4.3.2.2 Rear Suspension, By Architecture

- 20.4.3.3 FCEV

- 20.4.3.3.1 Front Suspension, By Architecture

- 20.4.3.3.2 Rear Suspension, By Architecture

- 20.4.3.1 BEV

- 20.4.4 OFF-HIGHWAY SUSPENSION MARKET, BY TYPE AND REGION (REGIONAL LEVEL)

- 20.4.4.1 Construction Equipment

- 20.4.4.1.1 Mechanical

- 20.4.4.1.2 Pneumatic

- 20.4.4.1.3 Hydro-pneumatic

- 20.4.4.2 Agricultural Tractors

- 20.4.4.2.1 Mechanical

- 20.4.4.2.2 Pneumatic

- 20.4.4.1 Construction Equipment

- 20.4.1 AUTOMOTIVE SUSPENSION MARKET, ICE VEHICLE TYPE (COUNTRY LEVEL)

- 20.5 RELATED REPORTS

- 20.6 AUTHOR DETAILS