|

|

市場調査レポート

商品コード

1096974

プラスチック製冷温管市場:原材料(PEX、PE-RT、PPR、C-PVC、PB)、用途(水道管、ラジエーター接続管、床暖房・冷房)、エンドユーザー、地域別-2027年までの世界動向・予測Plastic Hot & Cold Pipe Market by Raw Material (PEX, PE-RT, PPR, C-PVC, and PB), Application (Water Plumbing Pipes, Radiator Connection Pipes and Underfloor Surface Heating & Cooling), End User & Region - Global Trends & Forecast to 2027 |

||||||

|

|

|||||||

|

● お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。 詳細はお問い合わせください。 |

|||||||

| プラスチック製冷温管市場:原材料(PEX、PE-RT、PPR、C-PVC、PB)、用途(水道管、ラジエーター接続管、床暖房・冷房)、エンドユーザー、地域別-2027年までの世界動向・予測 |

|

出版日: 2022年06月22日

発行: MarketsandMarkets

ページ情報: 英文 211 Pages

納期: 即納可能

|

- 全表示

- 概要

- 目次

プラスチック製温冷管市場は、2022年の推定65億米ドルから2027年には87億米ドルに達すると予測され、予測期間中のCAGRは5.9%となります。

プラスチック製温冷管の世界市場は、主に床暖房システムの採用に対する政府の支援やインセンティブなどの要因によって有望な成長ポテンシャルを秘めており、これらのパイプは金属パイプと比較して耐腐食性が高く、設置が簡単でコスト効率も高いのが特徴です。

プラスチック製温冷配水管は、架橋ポリエチレン(PEX)、ポリエチレン昇温(PE-RT)、ポリプロピレンランダムコポリマー(PPR)、塩素化ポリ塩化ビニル(C-PVC)、ポリブチレン(PB)などの異なる原材料で作られています。鉄、鋳鉄、銅は現在でも使われている優れたパイプ素材だが、プラスチック製温冷配水管には、それらにないいくつかの利点があります。最も大きな利点の一つは、プラスチックは現場でも必要な形や大きさに切断して形成することが簡単であり、それらをインストールするために必要な労働の量を減らすことです。プラスチックパイプの他の利点は、非反応、耐腐食、低熱伝導、色分けやマークは次のとおりです。床暖房・冷房システムの導入には、政府の方針がいくつかあります。例えば、英国政府は、ゼロカーボン住宅基準を移植しており、その下で炭素排出量ゼロを計画しています。これにより、政府は、冷暖房に再生可能エネルギー源を利用したシステムを導入するよう人々を動機付け、そのようなシステムを導入する人々に対して税制上の優遇措置を与えています。これにより、住宅や商業施設、工業用建物の所有者は、エネルギー効率の高い床暖房システムを導入することができるようになります。

2022年から2027年にかけて、架橋ポリエチレン(PEX)セグメントの原料別市場が最も成長すると予想されます。

原料別セグメントは、架橋ポリエチレン(PEX)、ポリエチレン昇温(PE-RT)、ポリプロピレンランダムコポリマー(PPR)、塩素化ポリ塩化ビニル(C-PVC)、ポリブチレン(PB)に分類されます。プラスチック製冷温管市場では、架橋ポリエチレン(PEX)分野が最大のシェアを占め、最も速いCAGRで成長すると予想されています。PEXは、中~高密度の柔軟なポリエチレンポリマーです。PEXパイプは、温水・冷水分配システムや水熱放射暖房に何十年も前から利用されています。また、PEXパイプは、凍結による破損や、化学物質を含む他の製品と接触した際のケミカルアタックへの耐性があります。したがって、PEXパイプの需要を作成するには、次の要因これらの利点は、近い将来、架橋ポリエチレン(PEX)セグメントの急成長を後押しします。

用途別では、水道配管パイプ部門が2022年から2027年にかけて最大の市場になると予想されます。

2021年のプラスチック製温水・冷水パイプ市場では、水道配管パイプ分野が最大の市場シェアを占めています。水の配管パイプは、住宅分野、モール&ショッピングコンプレックス、病院、オフィススペースなどの商業分野、石油・ガス、発電、化学・石油化学などの産業分野での用途を見つける。建設業界は、COVID-19に続く世界経済の発展と回復の主要な推進力となることが期待されています。建設業界の成長のためにそこに住宅用不動産の需要が増加し、最終的には水の配管のためのプラスチック製のホットとコールドパイプの需要です。したがって、このセグメントの成長は、住宅、商業、工業分野でのプラスチック製のホットとコールドパイプの高い需要に起因することができます。

アジア太平洋地域:プラスチック製ホット&コールドパイプ市場で最大かつ最速の成長地域

アジア太平洋地域は、プラスチック製高温・低温パイプの世界市場を支配し、2022年から2027年にかけて最も高いCAGRで成長すると予測されています。建設業の成長率も新興アジアでは高く、2030年までの年平均成長率は5%を超えています。中国とインド、そして東南アジア諸国連合(ASEAN)経済の成長は、十分な支援となるでしょう。アジア太平洋地域におけるプラスチック製冷温管の主なエンドユーザーには、住宅、商業(ショッピングモール、病院、オフィス)、工業(発電、石油・ガス、化学・石油化学)産業が含まれます。

プライマリーの内訳

重要な定性・定量情報の入手と検証、および将来の市場見通しを評価するため、さまざまな主要業界関係者、専門家、主要市場関係者のCレベル経営陣、業界コンサルタントなどの専門家に詳細なインタビューを実施しました。一次インタビューの分布は以下の通りです。

企業タイプ別企業タイプ別:Tier1 30%、Tier2 45%、Tier3 25%

指定された職業別:Cレベル:30%、Dレベル:20%、その他:50%

地域別地域別:アジア太平洋 60%、北米18%、欧州 8%、中東・アフリカ 10%、南米4%

注:「その他」には、セールスマネージャー、エンジニア、リージョナルマネージャーを含みます。

企業の階層は、2021年時点の総収入に基づいて定義されています。Tier1:10億米ドル超、Tier2:5億米ドル~10億米ドル、Tier3:5億米ドル未満

プラスチック製ホット&コールドパイプ市場は、世界的に確立された主要なプレーヤーによって支配されています。プラスチック製冷温管市場の主要プレーヤーは、Georg Fischer Ltd.(スイス)、Wienerberger, Inc.(スイス)、Wienerberger(オーストリア)、Aliaxis(ベルギー)、Uponor(フィンランド)、Genuit Group(英国)、Supreme(インド)、Chevron Philips(米国)、Wavin Asia(シンガポール)、Astral Pipes(インド)、Sioux Chief(米国)、RIFENG(中国)、Truflo(インド)、Hewing GmBH(ドイツ)、Elysee(米国)、Feraplas(トルコ)、RosTurPlast(ロシア)、MrPEX Systems(米国)、Vectus(インド)、PPG(Popular Pipes Group)(パキスタン)、などです。

調査対象範囲

このレポートでは、プラスチック製冷暖房管市場を、原料別(架橋ポリエチレン(PEX)、ポリエチレン昇温(PE-RT)、ポリプロピレンランダムコポリマー(PP)、塩素化ポリ塩化ビニル(C-PVC)、ポリブチレン(PB))、用途(水道配管管、ラジエーター接続管、床面)、定義、説明、予測を行っています。ラジエータ接続パイプ、床下表面加熱&冷却)、エンドユーザー[住宅、商業(モール&ショッピングコンプレックス、オフィススペース、その他)、産業(発電、石油・ガス、化学&石油化学、自動車、その他)]、地域(アジア太平洋、北米、欧州、中東&アフリカ、南米)。また、市場の質的・量的な詳細な分析も行っています。

本レポートでは、主な市場促進要因・抑制要因・機会・課題について包括的にレビューしています。また、競合情勢、市場力学、金額ベースの市場予測、プラスチック製ホット&コールドパイプ市場の将来動向の分析など、市場の様々な重要な側面についても取り上げています。

レポート購入の主なメリット

1.プラスチック製ホット&コールドパイプの業務とサービスに関する主要市場を特定し、対処しているため、プラスチック製ホット&コールドパイプメーカーが需要の伸びを検討するのに役立つと思われます。

2.システムプロバイダーが市場の鼓動を理解するのに役立ち、促進要因・抑制要因・機会・課題に関する洞察を提供します。

3.本レポートは、キープレイヤーが競合他社の戦略をより良く理解し、より良い戦略的意思決定を行うのに役立つと思われます。

目次

第1章 イントロダクション

- 調査目的

- 市場の定義

- 包含と除外

- 原材料別のプラスチック製の高温および低温パイプ市場:包含および除外

- アプリケーション別のプラスチック製の高温および低温パイプ市場:包含および除外

- エンドユーザー別プラスチックの高温および低温パイプ市場:包含および除外

- 調査範囲

- 対象となる市場

- 地域の範囲

- 通貨

- 制限

- 利害関係者

第2章 調査手法

- 調査データ

- 市場の内訳とデータの三角測量

- 二次データ

- 二次資料からの重要なデータ

- 一次データ

- 一次資料からの重要なデータ

- 予備選挙の内訳

- 一次資料からの主要なデータ

- 二次データ

- 市場規模の見積もり

- ボトムアップアプローチ

- トップダウンアプローチ

- 需要側分析

- 地域分析

- 国レベルの分析

- 需要側の仮定

- 需要側の計算

- サプライサイド分析

- 供給側の計算

- 供給側の仮定

- 予報

第3章 エグゼクティブサマリー

第4章 重要考察

- プラスチック製のホットおよびコールドパイプ市場における魅力的な機会

- 地域別のプラスチック製の高温および低温パイプ市場

- ASIA PACIFIC:プラスチック製の高温および低温パイプ市場、エンドユーザーおよび国別、2021年

- プラスチック製のホットおよびコールドパイプ市場、原材料別

- プラスチック製のホットおよびコールドパイプ市場、アプリケーション別

- エンドユーザー別プラスチックの高温および低温パイプ市場

第5章 市場概要

- COVID-19健康評価

- COVID-19経済的評価

- 回復への道

- 市場力学

- 促進要因

- プラスチック製のホットパイプとコールドパイプの耐食性機能と設置の容易さの利点

- 金属パイプよりも費用対効果が高い

- 床暖房システムの採用に対する政府の支援とインセンティブ

- 抑制要因

- 金属製の配管やフィッティングパイプよりもプラスチック製のホットパイプとコールドパイプの耐熱性が低い

- 北米でのポリブチレン(PB)配管システムの使用制限

- 市場機会

- 漏れを検出するための高度な配管システムと方法の開発

- 建設業の拡大

- 課題

- 高温の屋外条件にさらされたときの劣化と故障に対するC-PVCパイプの感受性

- 原材料価格の変動

- 促進要因

- COVID-19の影響

- 動向のビジネスに影響を与える傾向/混乱

- プラスチック製のホットおよびコールドパイププロバイダー向けの収益シフトと新しい収益ポケット

- マーケットマップ

- バリューチェーン分析

- 原材料プロバイダー/サプライヤー

- プラスチック製のホットおよびコールドパイプメーカー

- ディストリビューター/卸売業者/小売業者/B2Bセラー

- 利用者

- 販売後のサービス

- テクノロジー分析

- 床暖房用の新しいハイドロニックフロア

- スマートリーク検出システム

- 価格分析

- 原材料別プラスチックのホットパイプとコールドパイプの平均販売価格

- 2022-2024の間に開催される主要な会議とイベント

- 関税、コード、および規制

- プラスチック製のホットパイプとコールドパイプに関連する関税

- 貿易分析

- プラスチックのチューブ、パイプ、ホース、およびそれらの付属品(ジョイント、エルボ、フランジを含む)の貿易分析

- 輸出シナリオ

- 輸入シナリオ

- 規制機関、政府機関、およびその他の組織

- プラスチック製の高温および低温パイプに関連するコードと規制

- イノベーションと特許登録

- ポーターのファイブフォース分析

- 代替品の脅威

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 競争力のある競争企業間の敵対関係

- 主要な利害関係者と購入基準

- 購入プロセスの主要な利害関係者

- 購入基準

- ケーススタディ分析

- ハリスバーグ国際空港のフェアフィールドインとスイートは、REHAUPEXA配管システムを導入しました

- 配管業者はSHARKBITEのEVOPEX PUSH-TO-CONNECT 配管技術を選択しました

- SAUDI BIN LADEN GROUPは、新しいプロジェクトのためにフローガード配管システムを選択しました

第6章 原材料別プラスチック製の高温および低温パイプ市場

- 架橋ポリエチレン(PEX)

- 燃料需要に対する配管および放射床暖房用の架橋ポリエチレン(PEX)パイプの柔軟性

- ポリエチレン上昇温度(PE-RT)

- ポリエチレン上昇温度(PE-RT)パイプの需要を促進するための高温耐性と優れた性能

- ポリプロピレンランダム共重合体(PPR)

- ポリプロピレンランダム共重合体(PPR)パイプの燃料需要に対する低耐水性と高熱保存機能

- 塩素化ポリ塩化ビニル(C-PVC)

- 市場の成長を促進するための長期的な耐久性を備えた耐食性パイプの需要の高まり

- ポリブチレン(PB)

- 燃料市場の成長に向けた欧州およびアジア太平洋地域でのポリブチレン(PB)パイプの使用の拡大

第7章 アプリケーション別のプラスチック製の高温および低温パイプ市場

- 水配管パイプ

- 水住宅パイプの燃料需要に住宅部門を拡大

- ラジエーター接続パイプ

- プラスチック製の高温および低温パイプの燃料需要に対する軽量で費用効果の高い機能

- 床下表面の冷暖房

- 床下表面の冷暖房市場の成長を促進するための技術的進歩

第8章 エンドユーザー別プラスチック製の高温および低温パイプ市場

- 住宅の

- プラスチック住宅の高温および低温パイプの燃料需要に対する住宅建設活動の増加

- 商業

- プラスチック製の高温および低温パイプの燃料需要に対する商業建設活動の増加

- インダストリアル

- プラスチックの高温および低温パイプの需要を促進するための化学および石油化学産業の拡大

第9章 地域別のプラスチック製の高温および低温パイプ市場

- アジア太平洋地域

- 原材料別

- アプリケーション別

- エンドユーザー別

- 国別

- 中国

- プラスチック製のホットパイプとコールドパイプの需要を促進するための建設業界への投資の増加

- インド

- プラスチック製のホットパイプとコールドパイプの需要を促進するための住宅および商業スペースの需要の高まり

- 韓国

- 韓国の市場成長を促進するためのプラスチック製のホットパイプとコールドパイプの輸出入の増加

- 日本

- 日本の市場成長を促進するための化学産業におけるプラスチック製のホットパイプとコールドパイプの需要の高まり

- オーストラリア

- オーストラリアの市場成長を促進するための建設および発電産業の拡大

- その他アジア太平洋地域

- 中国

- 欧州

- 原材料別

- アプリケーション別

- エンドユーザー別

- 国別

- ドイツ

- スマート冷暖房システムの採用を促進するスマートホームシステムの需要の高まり

- フランス

- 市場の成長を後押しするための商業および産業プロジェクトへの投資の増加

- 英国

- 急成長する建設業界が市場の成長を促進

- イタリア

- イタリアの市場成長を促進するためのエネルギー効率の高い床暖房システムの使用の拡大

- スペイン

- プラスチック製のホットパイプとコールドパイプの需要を促進するための不動産セクターの成長

- その他欧州

- ドイツ

- 北米

- 原材料別

- アプリケーション別

- エンドユーザー別

- 国別

- 米国

- 米国でのプラスチック製のホットパイプとコールドパイプの需要を促進するための石油・ガスの生産活動の増加

- カナダ

- カナダの市場成長を後押しするための成長する建設業

- メキシコ

- プラスチック製のホットパイプとコールドパイプの採用を促進する住宅の需要の増加

- 米国

- 中東およびアフリカ

- 原材料別

- アプリケーション別

- エンドユーザー別

- 国別

- サウジアラビア

- プラスチック製のホットパイプとコールドパイプの需要を増やすための住宅プロジェクトの数の増加

- アラブ首長国連邦

- プラスチック製のホットパイプとコールドパイプの需要を促進するための建設業界への投資の増加

- 南アフリカ

- 成長する建設業界と、プラスチック製のホットパイプとコールドパイプの需要を促進するための政府主導のイニシアチブ

- ナイジェリア

- プラスチック製のホットパイプとコールドパイプの需要を促進するスマートシティ開発

- エジプト

- プラスチック製のホットパイプとコールドパイプの需要を増やすために急成長している建築業界

- アルジェリア

- プラスチックのホットおよびコールドパイプ市場の成長を後押しするための石油・ガス産業への投資の増加

- モロッコ

- プラスチック製のホットパイプとコールドパイプの需要を高めるための観光活動の増加

- その他中東

- サウジアラビア

- 南米

- 原材料別

- アプリケーション別

- エンドユーザー別

- 国別

- ブラジル

- プラスチック製のホットパイプとコールドパイプの需要を促進するための石油・ガス生産活動の増加

- アルゼンチン

- プラスチック製のホットパイプとコールドパイプの需要を押し上げる建設業界の成長

- その他南米

- ブラジル

第10章 競合情勢

- キープレーヤーの戦略

- トップ5プレーヤーの市場シェア分析

- トップ5の市場プレーヤーの収益分析

- 会社評価象限

- スターズ

- 普及

- 新興リーダー

- 参加者

- スタートアップ/SME評価象限、2021年

- プログレッシブカンパニー

- レスポンシブ企業

- ダイナミックカンパニー

- スターティングブロック

- 競合ベンチマーキング

- プラスチック製のホットおよびコールドパイプ市場:会社のフットプリント

- 競合シナリオ

第11章 企業プロファイル

- INTRODUCTION

- KEY PLAYERS

- GEORG FISCHER LTD.

- WIENERBERGER

- ALIAXIS

- UPONOR

- GENUIT GROUP

- TRUFLO

- RELIANCE WORLDWIDE CORPORATION(RWC)

- SUPREME

- ASTRAL PIPES

- CHEVRON PHILIPS

- WAVIN ASIA

- HEWING GMBH

- RIFENG

- ELYSEE

- SIOUX CHIEF

- OTHER PLAYERS

- VECTUS

- FERAPLAS

- ROSTURPLAST

- MRPEX SYSTEMS

- PPG(POPULAR PIPES GROUP)

第12章 付録

The plastic hot and cold pipe market is projected to reach USD 8.7 billion by 2027 from an estimated USD 6.5 billion in 2022, at a CAGR of 5.9% during the forecast period. The global plastic hot and cold pipe market has a promising growth potential driven primarily by factors such as the government support and incentives for adoption of underfloor heating systems, and these pipes are corrosion resistant, easy to install and cost efficient compared to metal pipes.

Plastic hot and cold pipes are made of different raw materials like cross-linked polyethylene (PEX), polyethylene- raised temperature (PE-RT), polypropylene random copolymer (PPR), chlorinated poly vinyl chloride (C-PVC) and polybutylene (PB). While steel, cast iron, and copper are all excellent pipe materials that are still in use, plastic hot and cold pipe has several advantages that they do not. One of the most significant advantages is that plastic is simple to cut and form into any shape or size required, even on the jobsite, reducing the amount of labor required to install them. other advantages of plastic pipes are as follows, non-reactive, corrosion resistance, low heat conductivity, color-coded and marked. There several government policies for adoption of underfloor heating and cooling systems. For instance, the UK government has implanted a zero-carbon home standard, under which it is planning to have zero carbon emissions. With this, the government is motivating people to install renewable source-based systems for heating and cooling and giving tax benefits for the people installing such systems. This would encourage the owners of residential, commercial, and industrial buildings to install energy-efficient underfloor heating systems.

"The cross-linked polyethylene (PEX) segment, by raw material, is expected to be the fastest growing market from 2022 to 2027"

The by raw material segment is categorized into cross-linked polyethylene (PEX), polyethylene-raised temperature (PE-RT), polypropylene random copolymer (PPR), chlorinated polyvinyl chloride (C-PVC) and polybutylene (PB). The cross-linked polyethylene (PEX) segment held the largest share of the plastic hot and cold pipe market and is expected to grow at the fastest CAGR. PEX is a flexible polyethylene polymer with a medium to high density. PEX piping has been utilised for decades in hot- and cold-water distribution systems, as well as hydronic radiant heating. PEX pipes are also resistance to failure by freezing, and resistance to chemical attack when in contact with other products containing chemicals. Therefore, following factors to create demand for PEX pipes These advantages will fuel the fast growth of cross-linked polyethylene (PEX) segment in the near future.

"The water plumbing pipes segment, by application, is expected to be the largest market from 2022 to 2027"

The water plumbing pipes segment held the largest market share of the plastic hot and cold pipe market in 2021. The water plumbing pipes find applications in residential sector, commercial sector such as malls & shopping complexes, hospitals, office spaces and industrial sector like oil & gas, power generation, chemicals & petrochemicals and others . The construction industry is expected to be a major driver of global economic development and recovery following COVID-19. Due to growth in construction industry there is increasing demand for residential properties and eventually demand for plastic hot and cold pipes for water plumbing. The growth of this segment, hence, can be attributed to the high demand for plastic hot and cold pipes in residential, commercial, and industrial sectors.

"Asia Pacific: The largest and the fastest growing region in the plastic hot and cold pipe market"

Asia Pacific is expected to dominate the global plastic hot and cold pipe market, and is expected to grow at the highest CAGR between 2022-2027. Growth in construction is also high in Emerging Asia, with average annual growth over 5% to 2030. Growth in China and India as well the Association of Southeast Asian Nations (ASEAN) economies will provide plenty of support. The major end users for plastic hot and cold pipe in the Asia Pacific region includes residential, commercial (malls & shopping complexes, hospitals, office spaces) and industrial (power generation, oil & gas, chemicals & petrochemicals) industries.

Breakdown of Primaries:

In-depth interviews have been conducted with various key industry participants, subject-matter experts, C-level executives of key market players, and industry consultants, among other experts, to obtain and verify critical qualitative and quantitative information, as well as to assess future market prospects. The distribution of primary interviews is as follows:

By Company Type: Tier 1- 30%, Tier 2- 45%, and Tier 3- 25%

By Designation: C-Level- 30%, D-Level- 20%, and Others- 50%

By Region: Asia Pacific- 60%, North America - 18%, Europe - 8%, Middle East & Africa - 10%, and South America- 4%

Note: "Others" include sales managers, engineers, and regional managers

The tiers of the companies are defined based on their total revenue as of 2021: Tier 1: >USD 1 billion, Tier 2: USD 500 million-1 billion, and Tier 3: <USD 500 million

The plastic hot and cold pipe market is dominated by major globally established players. The leading players in the plastic hot and cold pipe market are Georg Fischer Ltd. (Switzerland), Wienerberger (Austria), Aliaxis (Belgium), Uponor (Finland), Genuit Group (UK), Supreme (India), Chevron Philips (US), Wavin Asia (Singapore), Astral Pipes (India), Sioux Chief (US), RIFENG (China), Truflo (India), Hewing GmBH (Germany), Elysee (US), Feraplas (Turkey), RosTurPlast (Russia), MrPEX Systems (US), Vectus (India), PPG (Popular Pipes Group) (Pakistan) and others

Study Coverage:

The report defines, describes, and forecasts the plastic hot and cold pipe market, by raw material [cross-linked polyethylene (PEX), polyethylene - raised temperatures (PE-RT), polypropylene random copolymer (PP), chlorinated polyvinyl chloride (C-PVC), And Polybutylene (PB)], application (water plumbing pipes, radiator connection pipes and underfloor surface heating & cooling), end user [residential, commercial (malls & shopping complexes, office spaces, and others), and industrial (power generation, oil and gas, chemical & petrochemical, automotive, and others)], and region (Asia Pacific, North America, Europe, Middle East & Africa, and South America). It also offers a detailed qualitative and quantitative analysis of the market.

The report provides a comprehensive review of the major market drivers, restraints, opportunities, and challenges. It also covers various important aspects of the market, which include the analysis of the competitive landscape, market dynamics, market estimates in terms of value, and future trends in the plastic hot and cold pipe market.

Key Benefits of Buying the Report

1. The report identifies and addresses the key markets for plastic hot and cold pipe operations and services, which would help plastic hot and cold pipe manufacturers review the growth in demand.

2. The report helps system providers understand the pulse of the market and provides insights into drivers, restraints, opportunities, and challenges.

3. The report will help key players understand the strategies of their competitors better and help them in making better strategic decisions.

TABLE OF CONTENTS

1 INTRODUCTION

- 1.1 STUDY OBJECTIVES

- 1.2 MARKET DEFINITION

- 1.3 INCLUSIONS AND EXCLUSIONS

- 1.3.1 PLASTIC HOT AND COLD PIPE MARKET, BY RAW MATERIAL: INCLUSIONS AND EXCLUSIONS

- 1.3.2 PLASTIC HOT AND COLD PIPE MARKET, BY APPLICATION: INCLUSIONS AND EXCLUSIONS

- 1.3.3 PLASTIC HOT AND COLD PIPE MARKET, BY END USER: INCLUSIONS AND EXCLUSIONS

- 1.4 STUDY SCOPE

- 1.4.1 MARKETS COVERED

- 1.4.2 REGIONAL SCOPE

- 1.5 CURRENCY

- 1.6 LIMITATIONS

- 1.7 STAKEHOLDERS

2 RESEARCH METHODOLOGY

- 2.1 RESEARCH DATA

- FIGURE 1 PLASTIC HOT AND COLD PIPE MARKET: RESEARCH DESIGN

- 2.2 MARKET BREAKDOWN AND DATA TRIANGULATION

- FIGURE 2 DATA TRIANGULATION METHODOLOGY

- 2.2.1 SECONDARY DATA

- 2.2.1.1 Key data from secondary sources

- 2.2.2 PRIMARY DATA

- 2.2.3 KEY DATA FROM PRIMARY SOURCES

- 2.2.3.1 Breakdown of primaries

- FIGURE 3 BREAKDOWN OF PRIMARY INTERVIEWS: BY COMPANY TYPE, DESIGNATION, AND REGION

- 2.2.3.2 Key data from primary sources

- FIGURE 4 MAIN METRICS CONSIDERED WHILE ANALYZING AND ASSESSING DEMAND FOR PLASTIC HOT AND COLD PIPES

- 2.3 MARKET SIZE ESTIMATION

- 2.3.1 BOTTOM-UP APPROACH

- FIGURE 5 MARKET SIZE ESTIMATION METHODOLOGY: BOTTOM-UP APPROACH

- 2.3.2 TOP-DOWN APPROACH

- FIGURE 6 MARKET SIZE ESTIMATION METHODOLOGY: TOP-DOWN APPROACH

- 2.3.3 DEMAND-SIDE ANALYSIS

- 2.3.4 REGIONAL ANALYSIS

- 2.3.5 COUNTRY-LEVEL ANALYSIS

- 2.3.5.1 Demand-side assumptions

- 2.3.5.2 Demand-side calculations

- 2.3.6 SUPPLY-SIDE ANALYSIS

- FIGURE 7 KEY STEPS CONSIDERED FOR ASSESSING SUPPLY OF PLASTIC HOT AND COLD PIPES

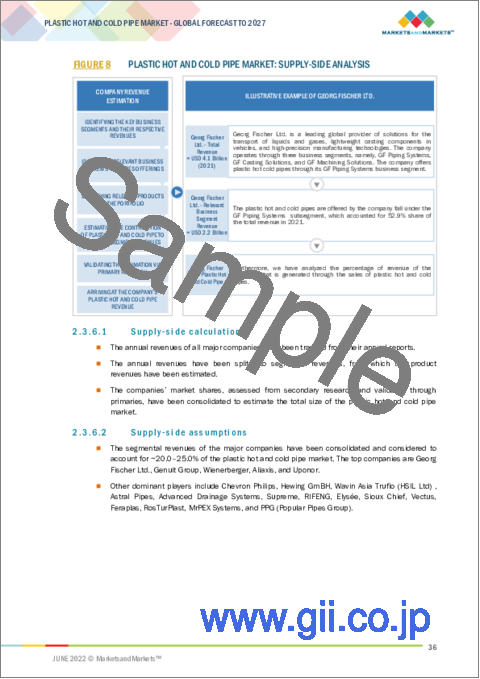

- FIGURE 8 PLASTIC HOT AND COLD PIPE MARKET: SUPPLY-SIDE ANALYSIS

- 2.3.6.1 Supply-side calculations

- 2.3.6.2 Supply-side assumptions

- 2.3.7 FORECAST

3 EXECUTIVE SUMMARY

- TABLE 1 PLASTIC HOT AND COLD PIPE MARKET SNAPSHOT

- FIGURE 9 ASIA PACIFIC DOMINATED GLOBAL PLASTIC HOT AND COLD PIPE MARKET IN 2021

- FIGURE 10 PEX RAW MATERIAL SEGMENT TO ACCOUNT FOR LARGEST MARKET SHARE BETWEEN 2022 AND 2027

- FIGURE 11 WATER PLUMBING PIPE SEGMENT TO LEAD PLASTIC HOT AND COLD PIPE MARKET FROM 2022 TO 2027

- FIGURE 12 RESIDENTIAL SEGMENT TO DOMINATE PLASTIC HOT AND COLD PIPE MARKET FROM 2022 TO 2027

4 PREMIUM INSIGHTS

- 4.1 ATTRACTIVE OPPORTUNITIES IN PLASTIC HOT AND COLD PIPE MARKET

- FIGURE 13 EXPANDING RESIDENTIAL SECTOR TO DRIVE GROWTH OF PLASTIC HOT AND COLD PIPE MARKET BETWEEN 2022 AND 2027

- 4.2 PLASTIC HOT AND COLD PIPE MARKET, BY REGION

- FIGURE 14 ASIA PACIFIC TO EXHIBIT HIGHEST CAGR IN PLASTIC HOT AND COLD PIPE MARKET DURING FORECAST PERIOD

- 4.3 ASIA PACIFIC: PLASTIC HOT AND COLD PIPE MARKET, BY END USER AND COUNTRY, 2021

- FIGURE 15 RESIDENTIAL SEGMENT AND CHINA HELD LARGEST SHARES OF ASIA PACIFIC PLASTIC HOT AND COLD PIPE MARKET IN 2021

- 4.4 PLASTIC HOT AND COLD PIPE MARKET, BY RAW MATERIAL

- FIGURE 16 PEX RAW MATERIAL SEGMENT TO ACCOUNT FOR LARGEST MARKET SHARE IN 2027

- 4.5 PLASTIC HOT AND COLD PIPE MARKET, BY APPLICATION

- FIGURE 17 WATER PLUMBING PIPE SEGMENT TO DOMINATE PLASTIC HOT AND COLD PIPE MARKET IN 2027

- 4.6 PLASTIC HOT AND COLD PIPE MARKET, BY END USER

- FIGURE 18 RESIDENTIAL SEGMENT TO DOMINATE PLASTIC HOT AND COLD PIPE MARKET IN 2027

5 MARKET OVERVIEW

- 5.1 INTRODUCTION

- 5.2 COVID-19 HEALTH ASSESSMENT

- FIGURE 19 GLOBAL PROPAGATION OF COVID-19

- FIGURE 20 PROPAGATION OF COVID-19 CASES IN SELECTED COUNTRIES

- 5.3 COVID-19 ECONOMIC ASSESSMENT

- FIGURE 21 REVISED GDP FOR SELECTED G20 COUNTRIES IN 2020

- 5.4 ROAD TO RECOVERY

- FIGURE 22 COVID-19 PROPAGATION IN SELECT COUNTRIES

- 5.5 MARKET DYNAMICS

- FIGURE 23 PLASTIC HOT AND COLD PIPE MARKET: DRIVERS, RESTRAINTS, OPPORTUNITIES, AND CHALLENGES

- 5.5.1 DRIVERS

- 5.5.1.1 Corrosion resistance feature and ease of installation benefit of plastic hot and cold pipes

- FIGURE 24 THERMAL EXPANSION OF PIPE MATERIALS

- 5.5.1.2 More cost-efficient than metal pipes

- 5.5.1.3 Government support and incentives for adoption of underfloor heating systems

- 5.5.2 RESTRAINTS

- 5.5.2.1 Lower temperature resistance of plastic hot and cold pipes than metal plumbing and fitting pipes

- FIGURE 25 TEMPERATURE EXPANSION OF VARIOUS PIPE MATERIALS

- 5.5.2.2 Restriction on polybutylene (PB) piping system usage in North America

- 5.5.3 OPPORTUNITIES

- 5.5.3.1 Development of advanced piping systems and methods to detect leaks

- 5.5.3.2 Expansion of construction industry

- FIGURE 26 CONSTRUCTION INDUSTRY GROWTH, BY REGION, 2021-2030

- 5.5.4 CHALLENGES

- 5.5.4.1 Susceptibility of C-PVC pipes to degradation and breakdown when exposed to hot outdoor conditions

- 5.5.4.2 Fluctuation in raw material prices

- FIGURE 27 AVERAGE CRUDE OIL PRICE PER BARREL, MAY 2021-MAY 2022

- 5.6 COVID-19 IMPACT

- 5.7 TRENDS/DISRUPTIONS IMPACTING CUSTOMERS' BUSINESSES

- 5.7.1 REVENUE SHIFT AND NEW REVENUE POCKETS FOR PLASTIC HOT AND COLD PIPE PROVIDERS

- FIGURE 28 REVENUE SHIFT FOR PLASTIC HOT AND COLD PIPE PROVIDERS

- 5.8 MARKET MAP

- FIGURE 29 MARKET MAP: PLASTIC HOT AND COLD PIPE MARKET

- TABLE 2 PLASTIC HOT AND COLD PIPE MARKET: ROLE IN ECOSYSTEM

- 5.9 VALUE CHAIN ANALYSIS

- FIGURE 30 VALUE CHAIN ANALYSIS: PLASTIC HOT AND COLD PIPE MARKET

- 5.9.1 RAW MATERIAL PROVIDERS/SUPPLIERS

- 5.9.2 PLASTIC HOT AND COLD PIPE MANUFACTURERS

- 5.9.3 DISTRIBUTORS/WHOLESALERS/RETAILERS/B2B SELLERS

- 5.9.4 END USERS

- 5.9.5 POST-SALES SERVICE

- 5.10 TECHNOLOGY ANALYSIS

- 5.10.1 NEW HYDRONIC FLOORS FOR UNDERFLOOR HEATING

- 5.10.2 SMART LEAKAGE DETECTION SYSTEM

- 5.11 PRICING ANALYSIS

- 5.11.1 AVERAGE SELLING PRICE OF PLASTIC HOT AND COLD PIPES, BY RAW MATERIAL

- TABLE 3 AVERAGE SELLING PRICE OF PLASTIC HOT AND COLD PIPES, 2021

- TABLE 4 AVERAGE SELLING PRICE OF PLASTIC HOT AND COLD PIPES OFFERED BY KEY PLAYERS, BY RAW MATERIAL (2021)

- FIGURE 31 AVERAGE SELLING PRICE OF KEY PLAYERS, BY RAW MATERIAL

- 5.12 KEY CONFERENCES & EVENTS TO BE HELD DURING 2022-2024

- TABLE 5 PLASTIC HOT AND COLD PIPE MARKET: DETAILED LIST OF CONFERENCES & EVENTS

- 5.13 TARIFFS, CODES, AND REGULATIONS

- 5.13.1 TARIFFS RELATED TO PLASTIC HOT AND COLD PIPES

- TABLE 6 IMPORT TARIFFS FOR HS 3917 PLASTIC PIPES IN 2019

- 5.14 TRADE ANALYSIS

- 5.14.1 TRADE ANALYSIS FOR TUBES, PIPES AND HOSES, AND FITTINGS THEREOF, INCLUDING, JOINTS, ELBOWS, AND FLANGES OF PLASTICS

- 5.14.2 EXPORT SCENARIO

- TABLE 7 EXPORT SCENARIO FOR HS CODE: 3917, BY COUNTRY, 2019-2021 (USD)

- 5.14.3 IMPORT SCENARIO

- TABLE 8 IMPORT SCENARIO FOR HS CODE: 3917, BY COUNTRY, 2019-2021 (USD)

- 5.14.4 REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- TABLE 9 NORTH AMERICA: LIST OF REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- TABLE 10 EUROPE: LIST OF REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- TABLE 11 ASIA PACIFIC: LIST OF REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- TABLE 12 ROW: LIST OF REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- 5.14.5 CODES AND REGULATIONS RELATED TO PLASTIC HOT AND COLD PIPES

- TABLE 13 PLASTIC HOT AND COLD PIPES: CODES AND REGULATIONS

- 5.15 INNOVATIONS AND PATENT REGISTRATIONS

- TABLE 14 PLASTIC HOT AND COLD PIPE: INNOVATIONS AND PATENT REGISTRATIONS, MARCH 2019-JANUARY 2022

- 5.16 PORTER'S FIVE FORCES ANALYSIS

- FIGURE 32 PORTER'S FIVE FORCES ANALYSIS FOR PLASTIC HOT AND COLD PIPE MARKET

- TABLE 15 PLASTIC HOT AND COLD PIPE MARKET: PORTER'S FIVE FORCES ANALYSIS

- 5.16.1 THREAT OF SUBSTITUTES

- 5.16.2 BARGAINING POWER OF SUPPLIERS

- 5.16.3 BARGAINING POWER OF BUYERS

- 5.16.4 THREAT OF NEW ENTRANTS

- 5.16.5 INTENSITY OF COMPETITIVE RIVALRY

- 5.17 KEY STAKEHOLDERS & BUYING CRITERIA

- 5.17.1 KEY STAKEHOLDERS IN BUYING PROCESS

- FIGURE 33 INFLUENCE OF KEY STAKEHOLDERS IN BUYING PROCESS FOR TOP 3 END USERS

- TABLE 16 INFLUENCE OF KEY STAKEHOLDERS IN BUYING PROCESS FOR TOP 3 END USERS

- 5.18 BUYING CRITERIA

- FIGURE 34 KEY BUYING CRITERIA FOR TOP 3 END USERS

- TABLE 17 KEY BUYING CRITERIA FOR TOP 3 END USERS

- 5.19 CASE STUDY ANALYSIS

- 5.19.1 FAIRFIELD INN & SUITES AT HARRISBURG INTERNATIONAL AIRPORT DEPLOYED REHAU PEXA PLUMBING SYSTEMS

- 5.19.2 PLUMBER CHOSE SHARKBITE'S EVOPEX PUSH-TO-CONNECT PLUMBING TECHNOLOGY

- 5.19.3 SAUDI BIN LADEN GROUP CHOSE FLOWGUARD PIPING SYSTEMS FOR ITS NEW PROJECT

6 PLASTIC HOT AND COLD PIPE MARKET, BY RAW MATERIAL

- 6.1 INTRODUCTION

- FIGURE 35 PLASTIC HOT AND COLD PIPE MARKET, BY RAW MATERIAL, 2021

- TABLE 18 PLASTIC HOT AND COLD PIPE MARKET, BY RAW MATERIAL, 2020-2027 (USD MILLION)

- TABLE 19 PLASTIC HOT AND COLD PIPE MARKET, BY RAW MATERIAL, 2020-2027 (MILLION METERS)

- 6.2 CROSS-LINKED POLYETHYLENE (PEX)

- 6.2.1 FLEXIBILITY OF CROSS-LINKED POLYETHYLENE (PEX) PIPES FOR PLUMBING AND RADIANT FLOOR HEATING TO FUEL DEMAND

- TABLE 20 CROSS-LINKED POLYETHYLENE (PEX): PLASTIC HOT AND COLD PIPE MARKET, BY REGION, 2020-2027 (USD MILLION)

- TABLE 21 CROSS-LINKED POLYETHYLENE (PEX): PLASTIC HOT AND COLD PIPE MARKET, BY REGION, 2020-2027 (MILLION METERS)

- 6.3 POLYETHYLENE-RAISED TEMPERATURE (PE-RT)

- 6.3.1 HIGH TEMPERATURE RESISTANCE AND EXCELLENT PERFORMANCE TO DRIVE DEMAND FOR POLYETHYLENE-RAISED TEMPERATURE (PE-RT) PIPES

- TABLE 22 POLYETHYLENE-RAISED TEMPERATURE (PE-RT): PLASTIC HOT AND COLD PIPE MARKET, BY REGION, 2020-2027 (USD MILLION)

- TABLE 23 POLYETHYLENE-RAISED TEMPERATURE (PE-RT): PLASTIC HOT AND COLD PIPE MARKET, BY REGION, 2020-2027 (MILLION METERS)

- 6.4 POLYPROPYLENE RANDOM COPOLYMER (PPR)

- 6.4.1 LOW WATER FLOW RESISTANCE AND HIGH HEAT PRESERVATION FEATURES TO FUEL DEMAND FOR POLYPROPYLENE RANDOM COPOLYMER (PPR) PIPES

- TABLE 24 POLYPROPYLENE RANDOM COPOLYMER (PPR): PLASTIC HOT AND COLD PIPE MARKET, BY REGION, 2020-2027 (USD MILLION)

- TABLE 25 POLYPROPYLENE RANDOM COPOLYMER (PPR): PLASTIC HOT AND COLD PIPE MARKET, BY REGION, 2020-2027 (MILLION METERS)

- 6.5 CHLORINATED POLYVINYL CHLORIDE (C-PVC)

- 6.5.1 GROWING DEMAND FOR CORROSION-RESISTANT PIPES WITH LONG-TERM DURABILITY TO DRIVE MARKET GROWTH

- TABLE 26 CHLORINATED POLYVINYL CHLORIDE (C-PVC): PLASTIC HOT AND COLD PIPE MARKET, BY REGION, 2020-2027 (USD MILLION)

- TABLE 27 CHLORINATED POLYVINYL CHLORIDE (C-PVC): PLASTIC HOT AND COLD PIPE MARKET, BY REGION, 2020-2027 (MILLION METERS)

- 6.6 POLYBUTYLENE (PB)

- 6.6.1 GROWING USE OF POLYBUTYLENE (PB) PIPES IN EUROPE AND ASIA PACIFIC TO FUEL MARKET GROWTH

- TABLE 28 POLYBUTYLENE (PB): PLASTIC HOT AND COLD PIPE MARKET, BY REGION, 2020-2027 (USD MILLION)

- TABLE 29 POLYBUTYLENE (PB): PLASTIC HOT AND COLD PIPE MARKET, BY REGION, 2020-2027 (MILLION METERS)

7 PLASTIC HOT AND COLD PIPE MARKET, BY APPLICATION

- 7.1 INTRODUCTION

- FIGURE 36 PLASTIC HOT AND COLD PIPE MARKET, BY APPLICATION, 2021

- TABLE 30 PLASTIC HOT AND COLD PIPE MARKET SIZE, BY APPLICATION, 2020-2027 (USD MILLION)

- 7.2 WATER PLUMBING PIPE

- 7.2.1 EXPANDING RESIDENTIAL SECTOR TO FUEL DEMAND FOR WATER PLUMBING PIPES

- TABLE 31 WATER PLUMBING PIPE: PLASTIC HOT AND COLD PIPE MARKET, BY REGION, 2020-2027 (USD MILLION)

- 7.3 RADIATOR CONNECTION PIPE

- 7.3.1 LIGHTWEIGHT AND COST-EFFECTIVE FEATURES TO FUEL DEMAND FOR PLASTIC HOT AND COLD PIPES

- TABLE 32 RADIATOR CONNECTION PIPE: PLASTIC HOT AND COLD PIPE MARKET, BY REGION, 2020-2027 (USD MILLION)

- 7.4 UNDERFLOOR SURFACE HEATING AND COOLING

- 7.4.1 TECHNOLOGICAL ADVANCEMENTS TO DRIVE GROWTH OF UNDERFLOOR SURFACE HEATING AND COOLING MARKET

- TABLE 33 UNDERFLOOR SURFACE HEATING AND COOLING: PLASTIC HOT AND COLD PIPE MARKET, BY REGION, 2020-2027 (USD MILLION)

8 PLASTIC HOT AND COLD PIPE MARKET, BY END USER

- 8.1 INTRODUCTION

- FIGURE 37 PLASTIC HOT AND COLD PIPE MARKET, BY END USER, 2021

- TABLE 34 PLASTIC HOT AND COLD PIPE MARKET, BY END USER, 2020-2027 (USD MILLION)

- 8.2 RESIDENTIAL

- 8.2.1 RISING RESIDENTIAL CONSTRUCTION ACTIVITIES TO FUEL DEMAND FOR PLASTIC HOT AND COLD PIPES

- TABLE 35 RESIDENTIAL: PLASTIC HOT AND COLD PIPE MARKET, BY REGION, 2020-2027 (USD MILLION)

- 8.3 COMMERCIAL

- 8.3.1 INCREASING COMMERCIAL CONSTRUCTION ACTIVITIES TO FUEL DEMAND FOR PLASTIC HOT AND COLD PIPES

- TABLE 36 COMMERCIAL: PLASTIC HOT AND COLD PIPE MARKET, BY REGION, 2020-2027 (USD MILLION)

- 8.4 INDUSTRIAL

- 8.4.1 EXPANDING CHEMICAL & PETROCHEMICAL INDUSTRY TO DRIVE DEMAND FOR PLASTIC HOT AND COLD PIPES

- TABLE 37 INDUSTRIAL: PLASTIC HOT AND COLD PIPE MARKET, BY REGION, 2020-2027 (USD MILLION)

9 PLASTIC HOT AND COLD PIPE MARKET, BY REGION

- 9.1 INTRODUCTION

- FIGURE 38 PLASTIC HOT AND COLD PIPE MARKET SHARE, BY REGION, 2021 (%)

- FIGURE 39 ASIA PACIFIC PLASTIC HOT AND COLD PIPE MARKET TO REGISTER HIGHEST CAGR FROM 2022 TO 2027

- TABLE 38 PLASTIC HOT AND COLD PIPE MARKET, BY REGION, 2020-2027 (USD MILLION)

- 9.2 ASIA PACIFIC

- FIGURE 40 SNAPSHOT: ASIA PACIFIC PLASTIC HOT AND COLD PIPE MARKET

- 9.2.1 BY RAW MATERIAL

- TABLE 39 ASIA PACIFIC: PLASTIC HOT AND COLD PIPE MARKET, BY RAW MATERIAL, 2020-2027 (USD MILLION)

- TABLE 40 ASIA PACIFIC: PLASTIC HOT AND COLD PIPE MARKET, BY RAW MATERIAL, 2020-2027 (MILLION METERS)

- 9.2.2 BY APPLICATION

- TABLE 41 ASIA PACIFIC: PLASTIC HOT AND COLD PIPE MARKET, BY APPLICATION, 2020-2027 (USD MILLION)

- 9.2.3 BY END USER

- TABLE 42 ASIA PACIFIC: PLASTIC HOT AND COLD PIPE MARKET, BY END USER, 2020-2027 (USD MILLION)

- 9.2.4 BY COUNTRY

- TABLE 43 ASIA PACIFIC: PLASTIC HOT AND COLD PIPE MARKET, BY COUNTRY, 2020-2027 (USD MILLION)

- 9.2.4.1 China

- 9.2.4.1.1 Increasing investments in construction industry to drive demand for plastic hot and cold pipes

- 9.2.4.1 China

- TABLE 44 CHINA: PLASTIC HOT AND COLD PIPE MARKET, BY END USER, 2020-2027 (USD MILLION)

- 9.2.4.2 India

- 9.2.4.2.1 Rising demand for residential and commercial spaces to fuel demand for plastic hot and cold pipes

- 9.2.4.2 India

- TABLE 45 INDIA: PLASTIC HOT AND COLD PIPE MARKET, BY END USER, 2020-2027 (USD MILLION)

- 9.2.4.3 South Korea

- 9.2.4.3.1 Increasing import-export of plastic hot and cold pipes to fuel market growth in South Korea

- 9.2.4.3 South Korea

- TABLE 46 SOUTH KOREA: PLASTIC HOT AND COLD PIPE MARKET, BY END USER, 2020-2027 (USD MILLION)

- 9.2.4.4 Japan

- 9.2.4.4.1 Rise in demand for plastic hot and cold pipes in chemical industry to fuel market growth in Japan

- 9.2.4.4 Japan

- TABLE 47 JAPAN: PLASTIC HOT AND COLD PIPE MARKET, BY END USER, 2020-2027 (USD MILLION)

- 9.2.4.5 Australia

- 9.2.4.5.1 Expanding construction and power generation industries to fuel market growth in Australia

- 9.2.4.5 Australia

- TABLE 48 AUSTRALIA: PLASTIC HOT AND COLD PIPE MARKET, BY END USER, 2020-2027 (USD MILLION)

- 9.2.4.6 Rest of Asia Pacific

- TABLE 49 REST OF ASIA PACIFIC: PLASTIC HOT AND COLD PIPE MARKET, BY END USER, 2020-2027 (USD MILLION)

- 9.3 EUROPE

- FIGURE 41 SNAPSHOT: EUROPE PLASTIC HOT AND COLD PIPE MARKET

- 9.3.1 BY RAW MATERIAL

- TABLE 50 EUROPE: PLASTIC HOT AND COLD PIPE MARKET, BY RAW MATERIAL, 2020-2027 (USD MILLION)

- TABLE 51 EUROPE: PLASTIC HOT AND COLD PIPE MARKET, BY RAW MATERIAL, 2020-2027 (MILLION METERS)

- 9.3.2 BY APPLICATION

- TABLE 52 EUROPE: PLASTIC HOT AND COLD PIPE MARKET, BY APPLICATION, 2020-2027 (USD MILLION)

- 9.3.3 BY END USER

- TABLE 53 EUROPE: PLASTIC HOT AND COLD PIPE MARKET, BY END USER, 2020-2027 (USD MILLION)

- 9.3.4 BY COUNTRY

- TABLE 54 EUROPE: PLASTIC HOT AND COLD PIPE MARKET, BY COUNTRY, 2020-2027 (USD MILLION)

- 9.3.4.1 Germany

- 9.3.4.1.1 Rising demand for smart home systems to fuel smart heating and cooling system adoption

- 9.3.4.1 Germany

- TABLE 55 GERMANY: PLASTIC HOT AND COLD PIPE MARKET, BY END USER, 2020-2027 (USD MILLION)

- 9.3.4.2 France

- 9.3.4.2.1 Rising investments in commercial and industrial projects to boost market growth

- 9.3.4.2 France

- TABLE 56 FRANCE: PLASTIC HOT AND COLD PIPE MARKET, BY END USER, 2020-2027 (USD MILLION)

- 9.3.4.3 UK

- 9.3.4.3.1 Booming construction industry to drive market growth

- 9.3.4.3 UK

- TABLE 57 UK: PLASTIC HOT AND COLD PIPE MARKET, BY END USER, 2020-2027 (USD MILLION)

- 9.3.4.4 Italy

- 9.3.4.4.1 Growing use of energy-efficient underfloor heating systems to drive market growth in Italy

- 9.3.4.4 Italy

- TABLE 58 ITALY: PLASTIC HOT AND COLD PIPE MARKET, BY END USER, 2020-2027 (USD MILLION)

- 9.3.4.5 Spain

- 9.3.4.5.1 Growing real estate sector to fuel demand for plastic hot and cold pipes

- 9.3.4.5 Spain

- TABLE 59 SPAIN: PLASTIC HOT AND COLD PIPE MARKET, BY END USER, 2020-2027 (USD MILLION)

- 9.3.4.6 Rest of Europe

- TABLE 60 REST OF EUROPE: PLASTIC HOT AND COLD PIPE MARKET, BY END USER, 2020-2027 (USD MILLION)

- 9.4 NORTH AMERICA

- 9.4.1 BY RAW MATERIAL

- TABLE 61 NORTH AMERICA: PLASTIC HOT AND COLD PIPE MARKET, BY RAW MATERIAL, 2020-2027 (USD MILLION)

- TABLE 62 NORTH AMERICA: PLASTIC HOT AND COLD PIPE MARKET, BY RAW MATERIAL, 2020-2027 (MILLION METERS)

- 9.4.2 BY APPLICATION

- TABLE 63 NORTH AMERICA: PLASTIC HOT AND COLD PIPE MARKET, BY APPLICATION, 2020-2027 (USD MILLION)

- 9.4.3 BY END USER

- TABLE 64 NORTH AMERICA: PLASTIC HOT AND COLD PIPE MARKET, BY END USER, 2020-2027 (USD MILLION)

- 9.4.4 BY COUNTRY

- TABLE 65 NORTH AMERICA: PLASTIC HOT AND COLD PIPE MARKET, BY COUNTRY, 2020-2027 (USD MILLION)

- 9.4.4.1 US

- 9.4.4.1.1 Increasing oil and gas production activities to fuel demand for plastic hot and cold pipes in US

- 9.4.4.1 US

- TABLE 66 US: PLASTIC HOT AND COLD PIPE MARKET, BY END USER, 2020-2027 (USD MILLION)

- 9.4.4.2 Canada

- 9.4.4.2.1 Growing construction industry to boost market growth in Canada

- 9.4.4.2 Canada

- TABLE 67 CANADA: PLASTIC HOT AND COLD PIPE MARKET, BY END USER, 2020-2027 (USD MILLION)

- 9.4.4.3 Mexico

- 9.4.4.3.1 Increasing demand for residential houses to fuel adoption of plastic hot and cold pipes

- 9.4.4.3 Mexico

- TABLE 68 MEXICO: PLASTIC HOT AND COLD PIPE MARKET, BY END USER, 2020-2027 (USD MILLION)

- 9.5 MIDDLE EAST & AFRICA

- 9.5.1 BY RAW MATERIAL

- TABLE 69 MIDDLE EAST & AFRICA: PLASTIC HOT AND COLD PIPE MARKET, BY RAW MATERIAL, 2020-2027 (USD MILLION)

- TABLE 70 MIDDLE EAST & AFRICA: PLASTIC HOT AND COLD PIPE MARKET, BY RAW MATERIAL, 2020-2027 (MILLION METERS)

- 9.5.2 BY APPLICATION

- TABLE 71 MIDDLE EAST & AFRICA: PLASTIC HOT AND COLD PIPE MARKET, BY APPLICATION, 2020-2027 (USD MILLION)

- 9.5.3 BY END USER

- TABLE 72 MIDDLE EAST & AFRICA: PLASTIC HOT AND COLD PIPE MARKET, BY END USER, 2020-2027 (USD MILLION)

- 9.5.4 BY COUNTRY

- TABLE 73 MIDDLE EAST & AFRICA: PLASTIC HOT AND COLD PIPE MARKET, BY COUNTRY, 2020-2027 (USD MILLION)

- 9.5.4.1 Saudi Arabia

- 9.5.4.1.1 Increasing number of residential projects to boost demand for plastic hot and cold pipes

- 9.5.4.1 Saudi Arabia

- TABLE 74 SAUDI ARABIA: PLASTIC HOT AND COLD PIPE MARKET, BY END USER, 2020-2027 (USD MILLION)

- 9.5.4.2 UAE

- 9.5.4.2.1 Rising investments in construction industry to fuel demand for plastic hot and cold pipes

- 9.5.4.2 UAE

- TABLE 75 UAE: PLASTIC HOT AND COLD PIPE MARKET, BY END USER, 2020-2027 (USD MILLION)

- 9.5.4.3 South Africa

- 9.5.4.3.1 Growing construction industry and government-led initiatives to fuel demand for plastic hot and cold pipes

- 9.5.4.3 South Africa

- TABLE 76 SOUTH AFRICA: PLASTIC HOT AND COLD PIPE MARKET, BY END USER, 2020-2027 (USD MILLION)

- 9.5.4.4 Nigeria

- 9.5.4.4.1 Smart city development to drive demand for plastic hot and cold pipes

- 9.5.4.4 Nigeria

- TABLE 77 NIGERIA: PLASTIC HOT AND COLD PIPE MARKET, BY END USER, 2020-2027 (USD MILLION)

- 9.5.4.5 Egypt

- 9.5.4.5.1 Booming building industry to increase demand for plastic hot and cold pipes

- 9.5.4.5 Egypt

- TABLE 78 EGYPT: PLASTIC HOT AND COLD PIPE MARKET, BY END USER, 2020-2027 (USD MILLION)

- 9.5.4.6 Algeria

- 9.5.4.6.1 Rising investments in oil and gas industry to boost growth of plastic hot and cold pipe market

- 9.5.4.6 Algeria

- TABLE 79 ALGERIA: PLASTIC HOT AND COLD PIPE MARKET, BY END USER, 2020-2027 (USD MILLION)

- 9.5.4.7 Morocco

- 9.5.4.7.1 Increasing tourism activities to boost demand for plastic hot and cold pipes

- 9.5.4.7 Morocco

- TABLE 80 MOROCCO: PLASTIC HOT AND COLD PIPE MARKET, BY END USER, 2020-2027 (USD MILLION)

- 9.5.4.8 Rest of Middle East & Africa

- TABLE 81 REST OF MIDDLE EAST & AFRICA: PLASTIC HOT AND COLD PIPE MARKET, BY END USER, 2020-2027 (USD MILLION)

- 9.6 SOUTH AMERICA

- 9.6.1 BY RAW MATERIAL

- TABLE 82 SOUTH AMERICA: PLASTIC HOT AND COLD PIPE MARKET, BY RAW MATERIAL, 2020-2027 (USD MILLION)

- TABLE 83 SOUTH AMERICA: PLASTIC HOT AND COLD PIPE MARKET, BY RAW MATERIAL, 2020-2027 (MILLION METERS)

- 9.6.2 BY APPLICATION

- TABLE 84 SOUTH AMERICA: PLASTIC HOT AND COLD PIPE MARKET, BY APPLICATION, 2020-2027 (USD MILLION)

- 9.6.3 BY END USER

- TABLE 85 SOUTH AMERICA: PLASTIC HOT AND COLD PIPE MARKET, BY END USER, 2020-2027 (USD MILLION)

- 9.6.4 BY COUNTRY

- TABLE 86 SOUTH AMERICA: PLASTIC HOT AND COLD PIPE MARKET, BY COUNTRY, 2020-2027 (USD MILLION)

- 9.6.4.1 Brazil

- 9.6.4.1.1 Increasing oil and gas production activities to drive demand for plastic hot and cold pipes

- 9.6.4.1 Brazil

- TABLE 87 BRAZIL: PLASTIC HOT AND COLD PIPE MARKET, BY END USER, 2020-2027 (USD MILLION)

- 9.6.4.2 Argentina

- 9.6.4.2.1 Growth of construction industry to boost demand for plastic hot and cold pipes

- 9.6.4.2 Argentina

- TABLE 88 ARGENTINA: PLASTIC HOT AND COLD PIPE MARKET, BY END USER, 2020-2027 (USD MILLION)

- 9.6.4.3 Rest of South America

- TABLE 89 REST OF SOUTH AMERICA: PLASTIC HOT AND COLD PIPE MARKET, BY END USER, 2020-2027 (USD MILLION)

10 COMPETITIVE LANDSCAPE

- 10.1 KEY PLAYERS STRATEGIES

- TABLE 90 OVERVIEW OF KEY STRATEGIES DEPLOYED BY TOP PLAYERS, SEPTEMBER 2020-FEBRUARY 2022

- 10.2 MARKET SHARE ANALYSIS OF TOP FIVE PLAYERS

- TABLE 91 PLASTIC HOT AND COLD PIPE MARKET: DEGREE OF COMPETITION

- FIGURE 42 PLASTIC HOT AND COLD PIPE MARKET SHARE ANALYSIS, 2021

- 10.3 REVENUE ANALYSIS OF TOP FIVE MARKET PLAYERS

- FIGURE 43 TOP PLAYERS IN PLASTIC HOT AND COLD PIPE MARKET FROM 2017 TO 2021

- 10.4 COMPANY EVALUATION QUADRANT

- 10.4.1 STAR

- 10.4.2 PERVASIVE

- 10.4.3 EMERGING LEADER

- 10.4.4 PARTICIPANT

- FIGURE 44 COMPETITIVE LEADERSHIP MAPPING: PLASTIC HOT AND COLD PIPE MARKET, 2021

- 10.5 START-UP/SME EVALUATION QUADRANT, 2021

- 10.5.1 PROGRESSIVE COMPANY

- 10.5.2 RESPONSIVE COMPANY

- 10.5.3 DYNAMIC COMPANY

- 10.5.4 STARTING BLOCK

- FIGURE 45 PLASTIC HOT AND COLD PIPE MARKET: START-UP/SME EVALUATION QUADRANT, 2021

- 10.5.5 COMPETITIVE BENCHMARKING

- TABLE 92 PLASTIC HOT AND COLD PIPE MARKET: DETAILED LIST OF KEY STARTUPS/SMES

- TABLE 93 PLASTIC HOT AND COLD PIPE MARKET: DETAILED LIST OF KEY STARTUPS/SMES, BY RAW MATERIAL, END USER, AND REGION

- 10.6 PLASTIC HOT AND COLD PIPE MARKET: COMPANY FOOTPRINT

- TABLE 94 COMPANY FOOTPRINT: BY RAW MATERIAL

- TABLE 95 COMPANY FOOTPRINT: BY APPLICATION

- TABLE 96 COMPANY FOOTPRINT: BY END USER

- TABLE 97 COMPANY FOOTPRINT: BY REGION

- TABLE 98 OVERALL-COMPANY FOOTPRINT

- 10.7 COMPETITIVE SCENARIO

- TABLE 99 PLASTIC HOT AND COLD PIPE MARKET: PRODUCT LAUNCHES, DECEMBER 2019-OCTOBER 2021

- TABLE 100 PLASTIC HOT AND COLD PIPE MARKET: DEALS, SEPTEMBER 2020-FEBRUARY 2022

- TABLE 101 PLASTIC HOT AND COLD PIPE MARKET: OTHERS, APRIL 2019-APRIL 2022

11 COMPANY PROFILES

- 11.1 INTRODUCTION

- 11.2 KEY PLAYERS

- (Business overview and financial overview, Products offered, Recent Developments, MNM view)**

- 11.2.1 GEORG FISCHER LTD.

- TABLE 102 GEORG FISCHER LTD.: COMPANY OVERVIEW

- FIGURE 46 GEORG FISCHER LTD.: COMPANY SNAPSHOT (2021)

- TABLE 103 GEORG FISCHER LTD.: PRODUCTS OFFERED

- TABLE 104 GEORG FISCHER LTD.: DEALS

- 11.2.2 WIENERBERGER

- TABLE 105 WIENERBERGER: COMPANY OVERVIEW

- FIGURE 47 WIENERBERGER: COMPANY SNAPSHOT (2021)

- TABLE 106 WIENERBERGER: PRODUCTS OFFERED

- TABLE 107 WIENERBERGER: PRODUCT LAUNCHES

- TABLE 108 WIENERBERGER: DEALS

- TABLE 109 WIENERBERGER: OTHERS

- 11.2.3 ALIAXIS

- TABLE 110 ALIAXIS CORPORATION: COMPANY OVERVIEW

- FIGURE 48 ALIAXIS: COMPANY SNAPSHOT (2021)

- TABLE 111 ALIAXIS: PRODUCTS OFFERED

- TABLE 112 ALIAXIS: PRODUCT LAUNCHES

- TABLE 113 ALIAXIS: DEALS

- TABLE 114 ALIAXIS: OTHERS

- 11.2.4 UPONOR

- TABLE 115 UPONOR: COMPANY OVERVIEW

- FIGURE 49 UPONOR: COMPANY SNAPSHOT (2021)

- TABLE 116 UPONOR: PRODUCTS OFFERED

- TABLE 117 UPONOR: DEALS

- TABLE 118 UPONOR: OTHERS

- 11.2.5 GENUIT GROUP

- TABLE 119 GENUIT GROUP: BUSINESS OVERVIEW

- FIGURE 50 GENUIT GROUP: COMPANY SNAPSHOT (2021)

- TABLE 120 GENUIT GROUP: PRODUCTS OFFERED

- TABLE 121 GENUIT GROUP: DEALS

- TABLE 122 GENUIT GROUP: OTHERS

- 11.2.6 TRUFLO

- TABLE 123 TRUFLO: COMPANY OVERVIEW

- FIGURE 51 TRUFLO: COMPANY SNAPSHOT (2021)

- TABLE 124 TRUFLO: PRODUCTS OFFERED

- TABLE 125 TRUFLO: DEALS

- 11.2.7 RELIANCE WORLDWIDE CORPORATION (RWC)

- TABLE 126 RELIANCE WORLDWIDE CORPORATION (RWC): COMPANY OVERVIEW

- FIGURE 52 RELIANCE WORLDWIDE CORPORATION (RWC): COMPANY SNAPSHOT (2021)

- TABLE 127 RELIANCE WORLDWIDE CORPORATION (RWC): PRODUCTS OFFERED

- TABLE 128 RELIANCE WORLDWIDE CORPORATION (RWC): DEALS

- 11.2.8 SUPREME

- TABLE 129 SUPREME: COMPANY OVERVIEW

- FIGURE 53 SUPREME: COMPANY SNAPSHOT (2021)

- TABLE 130 SUPREME: PRODUCTS OFFERED

- 11.2.9 ASTRAL PIPES

- TABLE 131 ASTRAL PIPES: COMPANY OVERVIEW

- FIGURE 54 ASTRAL PIPES: COMPANY SNAPSHOT (2021)

- TABLE 132 ASTRAL PIPES: PRODUCTS OFFERED

- TABLE 133 ASTRAL PIPES: DEALS

- 11.2.10 CHEVRON PHILIPS

- TABLE 134 CHEVRON PHILIPS: COMPANY OVERVIEW

- FIGURE 55 CHEVRON PHILIPS: COMPANY SNAPSHOT (2021)

- TABLE 135 CHEVRON PHILIPS: PRODUCTS OFFERED

- TABLE 136 CHEVRON PHILIPS: DEALS

- TABLE 137 CHEVRON PHILIPS: OTHERS

- 11.2.11 WAVIN ASIA

- TABLE 138 WAVIN ASIA: COMPANY OVERVIEW

- TABLE 139 WAVIN ASIA: PRODUCTS OFFERED

- TABLE 140 WAVIN ASIA: PRODUCT LAUNCHES

- TABLE 141 WAVIN ASIA: DEALS

- 11.2.12 HEWING GMBH

- TABLE 142 HEWING GMBH: COMPANY OVERVIEW

- TABLE 143 HEWING GMBH: PRODUCTS OFFERED

- 11.2.13 RIFENG

- TABLE 144 RIFENG: COMPANY OVERVIEW

- TABLE 145 RIFENG: PRODUCTS OFFERED

- TABLE 146 RIFENG: PRODUCT LAUNCHES

- TABLE 147 RIFENG: OTHERS

- 11.2.14 ELYSEE

- TABLE 148 ELYSEE: COMPANY OVERVIEW

- TABLE 149 ELYSEE: PRODUCTS OFFERED

- TABLE 150 ELYSEE: PRODUCT LAUNCHES

- 11.2.15 SIOUX CHIEF

- TABLE 151 SIOUX CHIEF: COMPANY OVERVIEW

- TABLE 152 SIOUX CHIEF: PRODUCTS OFFERED

- 11.3 OTHER PLAYERS

- 11.3.1 VECTUS

- 11.3.2 FERAPLAS

- 11.3.3 ROSTURPLAST

- 11.3.4 MRPEX SYSTEMS

- 11.3.5 PPG (POPULAR PIPES GROUP)

- 11.4 LIST -OF ADDITIONAL PLAYERS AS MARKET IS FRAGMENTED

- *Details on Business overview and financial overview, Products offered, Recent Developments, MNM view might not be captured in case of unlisted companies.

12 APPENDIX

- 12.1 INSIGHTS FROM INDUSTRY EXPERTS

- 12.2 DISCUSSION GUIDE

- 12.3 KNOWLEDGE STORE: MARKETSANDMARKETS' SUBSCRIPTION PORTAL

- 12.4 AVAILABLE CUSTOMIZATIONS

- 12.5 RELATED REPORTS

- 12.6 AUTHOR DETAILS