|

|

市場調査レポート

商品コード

1169966

スポーツテクノロジーの世界市場:技術別(デバイス、スマートスタジアム、スポーツアナリティクス、eスポーツ)、スポーツ別(サッカー、野球、バスケットボール、アイスホッケー、ラグビー、テニス、クリケット)、エンドユーザー別、地域別 - 2027年までの予測Sports Technology Market by Technology (Devices, Smart Stadiums, Sports Analytics, Esports), by Sport (Soccer, Baseball, Basketball, Ice Hockey, Rugby, Tennis, Cricket), End User (Sports Associations, Clubs, Leagues) and Region - Global Forecast to 2027 |

||||||

|

|

|||||||

|

● お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。 詳細はお問い合わせください。 |

|||||||

| スポーツテクノロジーの世界市場:技術別(デバイス、スマートスタジアム、スポーツアナリティクス、eスポーツ)、スポーツ別(サッカー、野球、バスケットボール、アイスホッケー、ラグビー、テニス、クリケット)、エンドユーザー別、地域別 - 2027年までの予測 |

|

出版日: 2022年12月05日

発行: MarketsandMarkets

ページ情報: 英文 231 Pages

納期: 即納可能

|

- 全表示

- 概要

- 目次

世界のスポーツテクノロジーの市場規模は、2022年の219億米ドルから、2027年までに418億米ドルに達し、2022年から2027年までのCAGRで13.8%の成長が予測されています。

スポーツテクノロジー市場の成長の背景には、スタジアムでファンを喜ばせ、魅了することへの注目が高まっていること、選手やチームのパフォーマンス向上へのプレッシャーが高まっていること、スタジアムのインフラを効率的に管理するためのIoT技術の導入が進んでいること、などが挙げられます。

"スポーツアナリティクス向けスポーツテクノロジー市場は、2022年から2027年にかけて最も高いCAGRで成長すると予想される"

スポーツアナリティクスソリューションは、コーチやマネジメントを支援するだけでなく、選手個人がパフォーマンスを分析し、向上させるための手段を提供するものです。スポーツアナリティクスの活用はフィールドや選手だけにとどまらず、さまざまなスポーツ協会もデータに基づく意思決定を行い、ホスピタリティや観客の体験を向上させています。このように、スポーツアナリティクスソリューションは、収益性の向上に役立つデータ駆動型の意思決定を行うことで、スポーツ協会が複数の領域で改善できるよう支援します。

"欧州のスポーツテクノロジー市場は、予測期間中に2番目に高いCAGRで成長すると予想される"

欧州には、世界で最も多くのプロフェッショナルで評判の高いサッカー協会とクラブがあります。さまざまな欧州のサッカーリーグが定期的に開催されており、これらの協会の経営陣は、試合や選手を効果的に監視するための技術に多額の投資を行っています。主要サッカークラブは、こうしたリーグに属しています。

目次

第1章 イントロダクション

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 重要考察

第5章 市場概要

- イントロダクション

- 市場力学

- 促進要因

- 抑制要因

- 機会

- 課題

- バリューチェーン分析

- スポーツテクノロジーエコシステム分析

- 技術分析

- 特許分析

- ケーススタディ分析

- 顧客ビジネスに影響を与える動向/混乱

- 貿易分析

- ポーターのファイブフォース分析

- 関税分析

- 規格と規制状況

- 主な利害関係者と購入基準

- 価格分析

- 主な会議とイベント

第6章 スポーツテクノロジー市場:技術別

- イントロダクション

- デバイス

- ウェアラブル

- デジタルサイネージ

- スポーツカメラ

- スマートスタジアム

- ソフトウェア

- サービス

- eスポーツ

- スポーツアナリティクス

第7章 スポーツテクノロジー市場:スポーツ別

- イントロダクション

- サッカー

- 野球

- バスケットボール

- アイスホッケー

- アメリカンフットボール/ラグビー

- テニス

- クリケット

- ゴルフ

- eスポーツ

- その他

第8章 スポーツテクノロジー市場:エンドユーザー別

- イントロダクション

- スポーツ協会

- クラブ

- リーグ

- アスリート

- コーチ

第9章 スポーツテクノロジー市場:地域別

- イントロダクション

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- 英国

- ドイツ

- フランス

- スペイン

- その他

- アジア太平洋地域

- 中国

- 日本

- インド

- オーストラリア

- その他

- その他の地域

- 中東・アフリカ

- 南米

第10章 競合情勢

- 概要

- 主要企業の戦略/有力企業

- 上位3企業の収益分析

- 市場シェア分析

- 企業評価象限

- スタートアップ/中小企業評価象限

- スポーツテクノロジー市場:企業の製品フットプリント

- スポーツテクノロジー市場:競合ベンチマーキング

- 競合シナリオと動向

第11章 企業プロファイル

- 主要企業

- SAP SE

- SAMSUNG ELECTRONICS CO., LTD.

- SAS INSTITUTE INC.

- CATAPULT

- GARMIN LTD.

- APPLE INC.

- HUDL

- MODERN TIMES GROUP

- FITBIT

- EXLSERVICE HOLDINGS, INC.

- その他の企業

- SONY GROUP CORP.

- IBM

- PANASONIC CORP.

- FUJITSU

- ERICSSON

- CISCO

- SHARP CORP.

- ACTIVISION BLIZZARD

- VALVE CORP.

- NACSPORT

- COACH LOGIC

- DARTFISH

- STATS PERFORM

- LONGOMATCH

- SPIIDEO

- ARRI

第12章 付録

The sports technology market is estimated to grow from USD 21.9 billion in 2022 to reach

USD 41.8 billion by 2027; it is expected to grow at a CAGR of 13.8% from 2022 to 2027. The growth of the sports technology market can be attributed to increasing focus on delighting and engaging fans at stadiums, growing pressure to improve player and team performance, and rising implementation of IoT technologies for efficient management of stadium infrastructure.

"The sports technology market for sports analytics is expected to grow at the highest CAGR from 2022 to 2027."

Sports analytics solutions not only help coaches and management but also provide the means for individual players to analyze and improve their performance. The use of sports analytics is not limited to fields and players, but various sports organizations are also using data-driven decision-making to improve their hospitality and audience experience. Thus, sports analytics solutions help sports organizations to improvise in multiple domains by making data-driven decisions that help increase profitability.

"The sports technology market in Europe is expected to grow at the second highest CAGR during forecast period."

Europe has the greatest number of professional and reputable football associations and clubs in the world. Different European football leagues, such as the Barclays English Premier League, Bundesliga (Germany), Scottish Premier League (Scotland), and La Liga (Spain), take place at regular intervals, and the management of these associations invest heavily in technologies for effective monitoring of games and players. Major football clubs, such as Manchester United, Arsenal, Chelsea, Real Madrid, Barcelona, and Liverpool, are part of such leagues.

Key players in the sports technology market include IBM (US), Ericsson (Sweden), Cisco (US), Fujitsu (Japan), Huawei (China), Intel (US), SAS Institute (US), SAP (Germany), Oracle (US), NEC Corp.(Japan), Sharp Corp. (Japan), Samsung Electronics (South Korea), Fitbit (US), Apple Inc. (US), Garmin Ltd. (US), Xiaomi Corp. (China) Sony Group Corp. (Japan), Panasonic Corp. (Japan), Modern Times Group (Sweden), Activision Blizzard (US), Tencent Holdings Ltd. (China), Catapult (Australia), and Zebra Technologies (US).

Research Coverage

Based on technology, the sports technology market has been segmented into devices, smart stadiums, esports, and sports analytics. Based sport, the sports technology market has been segmented into soccer, baseball, basketball, ice hockey, American football/rugby, tennis, cricket, golf, esports, and others. Based on end user, . Based on region, the sports technology market has been segmented into sports associations, clubs, leagues, athletes, and coaches. Based on region, the sports technology market has been segmented into North America, Europe, Asia Pacific, and Rest of the World (RoW).

Reasons to Buy Report

The report would help market leaders/new entrants in the following ways:

1. This report segments the sports technology market comprehensively and provides the closest approximations of the overall market size, as well as that of the subsegments across deposition technology, sport, end user, and regions.

2. The report helps stakeholders understand the pulse of the market and provides information on key market drivers, restraints, challenges, and opportunities.

3. This report would help stakeholders understand their competitors better and gain more insights to enhance their position in the business. The competitive landscape provides market share analysis and company evaluation quadrant for the key players operating in the sports technology market.

TABLE OF CONTENTS

1 INTRODUCTION

- 1.1 STUDY OBJECTIVES

- 1.2 MARKET DEFINITION

- 1.3 INCLUSIONS AND EXCLUSIONS

- 1.4 STUDY SCOPE

- 1.4.1 MARKETS COVERED

- FIGURE 1 SPORTS TECHNOLOGY MARKET SCOPE

- 1.4.2 REGIONAL SCOPE

- 1.5 YEARS CONSIDERED

- 1.6 CURRENCY CONSIDERED

- 1.7 UNITS CONSIDERED

- 1.8 LIMITATIONS

- 1.9 STAKEHOLDERS

- 1.10 SUMMARY OF CHANGES

2 RESEARCH METHODOLOGY

- 2.1 RESEARCH DATA

- FIGURE 2 SPORTS TECHNOLOGY MARKET SIZE ESTIMATION AND PROCESS FLOW

- FIGURE 3 SPORTS TECHNOLOGY MARKET: RESEARCH DESIGN

- 2.1.1 SECONDARY DATA

- 2.1.1.1 Key data from secondary sources

- 2.1.2 PRIMARY DATA

- 2.1.2.1 Primary interviews with experts

- 2.1.2.2 Key data from primary sources

- 2.1.2.3 Key industry insights

- 2.1.2.4 Breakdown of primaries

- 2.1.3 SECONDARY AND PRIMARY RESEARCH

- 2.2 MARKET SIZE ESTIMATION

- FIGURE 4 MARKET SIZE ESTIMATION METHODOLOGY: APPROACH 1 (SUPPLY SIDE): REVENUE GENERATED FROM SALES OF SMART STADIUM-RELATED SOFTWARE AND SERVICES IN 2021

- FIGURE 5 MARKET SIZE ESTIMATION METHODOLOGY: APPROACH 2 (DEMAND SIDE): ESTIMATION OF SPORTS TECHNOLOGY MARKET SIZE, BY TECHNOLOGY

- 2.2.1 BOTTOM-UP APPROACH

- 2.2.1.1 Approach for arriving at market size using bottom-up approach (demand side)

- FIGURE 6 MARKET SIZE ESTIMATION METHODOLOGY: BOTTOM-UP APPROACH

- 2.2.2 TOP-DOWN APPROACH

- 2.2.2.1 Approach for arriving at market size using top-down analysis

- FIGURE 7 MARKET SIZE ESTIMATION METHODOLOGY: TOP-DOWN APPROACH

- 2.2.3 MARKET SHARE ESTIMATION

- 2.3 MARKET BREAKDOWN AND DATA TRIANGULATION

- FIGURE 8 MARKET BREAKDOWN AND DATA TRIANGULATION

- 2.4 RESEARCH ASSUMPTIONS

- TABLE 1 ASSUMPTIONS FOR RESEARCH STUDY

- 2.4.1 GROWTH RATE ASSUMPTIONS/FORECASTS

- 2.5 RESEARCH LIMITATIONS

- 2.6 RISK ASSESSMENT

3 EXECUTIVE SUMMARY

- FIGURE 9 SPORTS ANALYTICS SEGMENT OF SPORTS TECHNOLOGY MARKET TO GROW AT HIGHEST CAGR FROM 2022 TO 2027

- FIGURE 10 SOCCER SEGMENT TO ACCOUNT FOR LARGEST SIZE OF SPORTS TECHNOLOGY MARKET FROM 2022 TO 2027

- FIGURE 11 SPORTS TECHNOLOGY MARKET IN ASIA PACIFIC EXPECTED TO GROW AT HIGHEST CAGR DURING FROM 2022 TO 2027

4 PREMIUM INSIGHTS

- 4.1 ATTRACTIVE OPPORTUNITIES FOR PLAYERS IN SPORTS TECHNOLOGY MARKET

- FIGURE 12 INCREASING DEMAND FOR DATA-DRIVEN DECISIONS TO DRIVE MARKET GROWTH FROM 2022 TO 2027

- 4.2 SPORTS TECHNOLOGY MARKET, BY TECHNOLOGY

- FIGURE 13 SMART STADIUMS SEGMENT TO HOLD LARGEST SIZE OF SPORTS TECHNOLOGY MARKET BY 2027

- 4.3 SPORTS TECHNOLOGY MARKET IN ASIA PACIFIC, BY TECHNOLOGY AND COUNTRY

- FIGURE 14 SMART STADIUMS SEGMENT AND CHINA TO ACCOUNT FOR LARGEST SHARES OF SPORTS TECHNOLOGY MARKET IN ASIA PACIFIC IN 2022

- 4.4 SPORTS TECHNOLOGY MARKET, BY END USER

- FIGURE 15 SPORTS ASSOCIATIONS TO HOLD LARGEST SHARE OF SPORTS TECHNOLOGY MARKET FROM 2022 TO 2027

- 4.5 SPORTS TECHNOLOGY MARKET, BY REGION

- FIGURE 16 SPORTS TECHNOLOGY MARKET IN CHINA TO GROW AT HIGHEST CAGR FROM 2022 TO 2027

5 MARKET OVERVIEW

- 5.1 INTRODUCTION

- 5.2 MARKET DYNAMICS

- FIGURE 17 SPORTS TECHNOLOGY MARKET: DRIVERS, RESTRAINTS, OPPORTUNITIES, AND CHALLENGES

- 5.2.1 DRIVERS

- 5.2.1.1 Increasing focus on delighting and engaging fans at stadiums

- 5.2.1.2 Pressing need for data-driven decisions

- 5.2.1.3 Growing pressure to improve player/team performance

- 5.2.1.4 Surging adoption of esports technology

- 5.2.1.5 Rising implementation of IoT technologies for efficient management of stadium infrastructure

- FIGURE 18 IMPACT OF DRIVERS ON SPORTS TECHNOLOGY MARKET

- 5.2.2 RESTRAINTS

- 5.2.2.1 High initial investments and budget constraints

- FIGURE 19 IMPACT OF RESTRAINTS ON SPORTS TECHNOLOGY MARKET

- 5.2.3 OPPORTUNITIES

- 5.2.3.1 Advent of AI and ML technologies

- 5.2.3.2 Emergence of sports leagues and events with large prize pools

- 5.2.3.3 Increasing adoption of AR and VR in sports

- FIGURE 20 IMPACT OF OPPORTUNITIES ON SPORTS TECHNOLOGY MARKET

- 5.2.4 CHALLENGES

- 5.2.4.1 Lack of professionals with analytical skills

- 5.2.4.2 Complexities in upgrading and replacing legacy systems

- FIGURE 21 IMPACT OF CHALLENGES ON SPORTS TECHNOLOGY MARKET

- 5.3 VALUE CHAIN ANALYSIS

- FIGURE 22 VALUE CHAIN ANALYSIS: MAJOR VALUE IS ADDED BY MANUFACTURERS

- 5.4 SPORTS TECHNOLOGY MARKET ECOSYSTEM ANALYSIS

- TABLE 2 SPORTS TECHNOLOGY MARKET: ECOSYSTEM

- 5.5 TECHNOLOGY ANALYSIS

- 5.5.1 INTERNET OF THINGS

- 5.5.2 5G

- 5.5.3 ARTIFICIAL INTELLIGENCE

- 5.5.4 AUGMENTED AND VIRTUAL REALITY

- 5.6 PATENT ANALYSIS

- FIGURE 23 NUMBER OF PATENTS GRANTED PER YEAR FROM 2012 TO 2021

- FIGURE 24 TOP 10 COMPANIES WITH HIGHEST NUMBER OF PATENT APPLICATIONS IN LAST 10 YEARS

- TABLE 3 LIST OF TOP PATENT OWNERS IN LAST 10 YEARS

- 5.6.1 LIST OF MAJOR PATENTS

- TABLE 4 LIST OF MAJOR PATENTS

- 5.7 CASE STUDY ANALYSIS

- 5.7.1 CISCO INTERSIGHT HELPS RIOT'S ESPORTS BUSINESS DELIVER GAME-CHANGING EXPERIENCE

- 5.7.2 SYDNEY SIXERS USED PRESSBOX GRAPHICS TO DELIGHT FANS DURING BIG BASH LEAGUE

- 5.7.3 FOX SPORTS USES IBM IX TO DELIVER PERSONALIZED VIDEO EXPERIENCES TO VIEWERS

- 5.7.4 BAYLOR UNIVERSITY DEPLOYED WEARABLE DEVICES TO ANALYZE PLAYER PERFORMANCE

- 5.7.5 DATAART OFFERED SOLUTIONS TO ANALYZE SPORTS PERFORMANCE

- 5.8 TRENDS/DISRUPTIONS IMPACTING CUSTOMER BUSINESS

- FIGURE 25 VIRTUAL FAN ENGAGEMENT TO PRESENT NEW GROWTH OPPORTUNITIES FOR SPORTS TECHNOLOGY COMPANIES

- 5.9 TRADE ANALYSIS

- FIGURE 26 IMPORT DATA FOR WRISTWATCHES WITH OPTO-ELECTRONIC DISPLAY, BY COUNTRY, 2017-2021 (USD THOUSAND)

- FIGURE 27 EXPORT DATA FOR WRISTWATCHES WITH OPTO-ELECTRONIC DISPLAY, BY COUNTRY, 2017-2021 (USD THOUSAND)

- 5.10 PORTER'S FIVE FORCE ANALYSIS

- TABLE 5 IMPACT OF PORTER'S FIVE FORCES ON SPORTS TECHNOLOGY MARKET, 2022

- 5.11 TARIFF ANALYSIS

- TABLE 6 TARIFF DATA FOR WRISTWATCHES EXPORTED BY CHINA

- TABLE 7 TARIFF DATA FOR WRISTWATCHES EXPORTED BY US

- TABLE 8 TARIFF DATA FOR WRISTWATCHES EXPORTED BY GERMANY

- 5.12 STANDARDS AND REGULATORY LANDSCAPE

- 5.12.1 REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- TABLE 9 NORTH AMERICA: LIST OF REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- TABLE 10 EUROPE: LIST OF REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- TABLE 11 ASIA PACIFIC: LIST OF REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- TABLE 12 REST OF THE WORLD: LIST OF REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- 5.12.2 HEALTH INSURANCE PORTABILITY AND ACCOUNTABILITY ACT

- 5.12.3 SYSTEM AND ORGANIZATION CONTROLS TYPE II COMPLIANCE

- 5.12.4 ISO/IEC 27001

- 5.12.5 IMPORT-EXPORT LAWS

- 5.12.6 RESTRICTION OF HAZARDOUS SUBSTANCES (ROHS) AND WASTE ELECTRICAL AND ELECTRONIC EQUIPMENT (WEEE)

- 5.12.7 REGISTRATION, EVALUATION, AUTHORISATION AND RESTRICTION OF CHEMICALS (REACH)

- 5.12.8 GENERAL DATA PROTECTION REGULATION (GDPR)

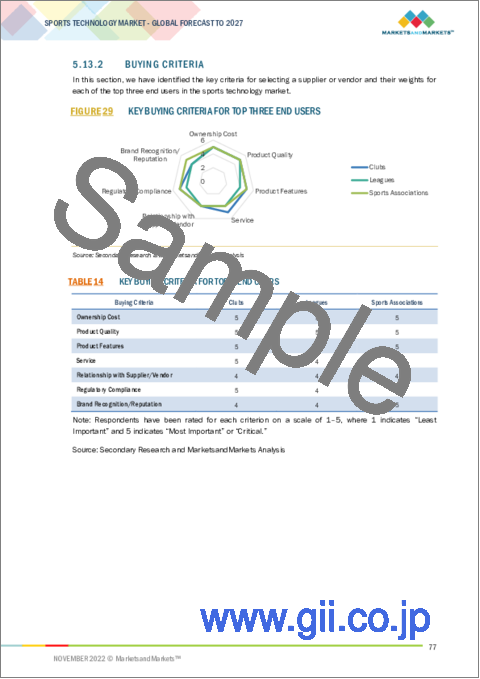

- 5.13 KEY STAKEHOLDERS AND BUYING CRITERIA

- 5.13.1 KEY STAKEHOLDERS IN BUYING PROCESS

- FIGURE 28 INFLUENCE OF STAKEHOLDERS ON BUYING PROCESS, BY TOP THREE END USERS

- TABLE 13 INFLUENCE OF STAKEHOLDERS ON BUYING PROCESS, BY TOP THREE END USERS (%)

- 5.13.2 BUYING CRITERIA

- FIGURE 29 KEY BUYING CRITERIA FOR TOP THREE END USERS

- TABLE 14 KEY BUYING CRITERIA FOR TOP 3 END USERS

- 5.14 PRICING ANALYSIS

- 5.14.1 AVERAGE SELLING PRICE OF SMARTWATCHES OFFERED BY MAJOR PLAYERS TO TOP THREE END USERS

- FIGURE 30 AVERAGE SELLING PRICE OF SMARTWATCHES OFFERED BY MAJOR PLAYERS TO TOP THREE END USERS

- TABLE 15 AVERAGE SELLING PRICE OF SMARTWATCHES OFFERED BY MAJOR MARKET PLAYERS TO TOP THREE END USERS

- 5.14.2 AVERAGE SELLING PRICE OF DIGITAL SIGNAGE OFFERED BY MAJOR PLAYERS TO TOP THREE END USERS

- FIGURE 31 AVERAGE SELLING PRICE OF DIGITAL SIGNAGE OFFERED BY MAJOR PLAYERS TO TOP THREE END USERS

- TABLE 16 AVERAGE SELLING PRICE OF DIGITAL SIGNAGE OFFERED BY MAJOR MARKET PLAYERS TO TOP THREE END USERS

- 5.14.3 AVERAGE SELLING PRICE OF SPORTS CAMERAS OFFERED BY MAJOR PLAYERS TO TOP THREE END USERS

- FIGURE 32 AVERAGE SELLING PRICE OF SPORTS CAMERAS OFFERED BY MAJOR PLAYERS TO TOP THREE END USERS

- TABLE 17 AVERAGE SELLING PRICE OF SPORTS CAMERAS OFFERED BY MAJOR MARKET PLAYERS TO TOP THREE END USERS

- TABLE 18 AVERAGE SELLING PRICE OF SMARTWATCHES OFFERED BY TOP COMPANIES, 2021

- TABLE 19 AVERAGE SELLING PRICE OF FITNESS TRACKERS OFFERED BY TOP COMPANIES, 2021

- TABLE 20 AVERAGE SELLING PRICE OF DIGITAL SIGNAGE OFFERED BY TOP COMPANIES, 2021

- TABLE 21 AVERAGE SELLING PRICE OF SPORTS CAMERAS OFFERED BY TOP COMPANIES, 2021

- 5.15 KEY CONFERENCES AND EVENTS, 2022-2023

- TABLE 22 SPORTS TECHNOLOGY MARKET: DETAILED LIST OF CONFERENCES AND EVENTS

6 SPORTS TECHNOLOGY MARKET, BY TECHNOLOGY

- 6.1 INTRODUCTION

- FIGURE 33 SPORTS TECHNOLOGY MARKET FOR DEVICES EXPECTED TO DOMINATE DURING FORECAST PERIOD

- TABLE 23 SPORTS TECHNOLOGY MARKET, BY TECHNOLOGY, 2018-2021 (USD MILLION)

- TABLE 24 SPORTS TECHNOLOGY MARKET, BY TECHNOLOGY, 2022-2027 (USD MILLION)

- 6.2 DEVICES

- TABLE 25 DEVICES: SPORTS TECHNOLOGY MARKET, BY TYPE, 2018-2021 (USD MILLION)

- TABLE 26 DEVICES: SPORTS TECHNOLOGY MARKET, BY TYPE, 2022-2027 (USD MILLION)

- TABLE 27 DEVICES: SPORTS TECHNOLOGY MARKET, BY TYPE, 2018-2021 (THOUSAND UNITS)

- TABLE 28 DEVICES: SPORTS TECHNOLOGY MARKET, BY TYPE, 2022-2027 (THOUSAND UNITS)

- TABLE 29 DEVICES: SPORTS TECHNOLOGY MARKET, BY REGION, 2018-2021 (USD MILLION)

- TABLE 30 DEVICES: SPORTS TECHNOLOGY MARKET, BY REGION, 2022-2027 (USD MILLION)

- 6.2.1 WEARABLES

- TABLE 31 WEARABLES: SPORTS TECHNOLOGY MARKET, BY TYPE, 2018-2021 (USD MILLION)

- TABLE 32 WEARABLES: SPORTS TECHNOLOGY MARKET, BY TYPE, 2022-2027 (USD MILLION)

- TABLE 33 WEARABLES: SPORTS TECHNOLOGY MARKET, BY TYPE, 2018-2021 (THOUSAND UNITS)

- TABLE 34 WEARABLES: SPORTS TECHNOLOGY MARKET, BY TYPE, 2022-2027 (THOUSAND UNITS)

- TABLE 35 WEARABLES: SPORTS TECHNOLOGY MARKET, BY REGION, 2018-2021 (USD MILLION)

- TABLE 36 WEARABLES: SPORTS TECHNOLOGY MARKET, BY REGION, 2022-2027 (USD MILLION)

- 6.2.1.1 Wristwear

- 6.2.1.1.1 Technological advancements and ease of use drive market growth

- 6.2.1.2 Augmented and virtual reality (AR/VR)

- 6.2.1.2.1 AR and VR provide ultimate fan experience from anywhere

- 6.2.1.3 Smart clothing

- 6.2.1.3.1 Smart clothing with embedded sensors are future of performance tracking

- 6.2.1.4 Smart shoes

- 6.2.1.4.1 Monitor parameters such as calories burned and steps traveled in a day

- 6.2.1.1 Wristwear

- 6.2.2 DIGITAL SIGNAGE

- 6.2.2.1 Engage fans and communicate relevant targeted messages to wide variety of audiences

- TABLE 37 DIGITAL SIGNAGE: SPORTS TECHNOLOGY MARKET, BY REGION, 2018-2021 (USD MILLION)

- TABLE 38 DIGITAL SIGNAGE: SPORTS TECHNOLOGY MARKET, BY REGION, 2022-2027 (USD MILLION)

- 6.2.3 SPORTS CAMERAS

- 6.2.3.1 Increasing demand for high-resolution broadcasting drives market

- TABLE 39 SPORTS CAMERAS: SPORTS TECHNOLOGY MARKET, BY REGION, 2018-2021 (USD MILLION)

- TABLE 40 SPORTS CAMERAS: SPORTS TECHNOLOGY MARKET, BY REGION, 2022-2027 (USD MILLION)

- 6.3 SMART STADIUMS

- TABLE 41 ENHANCING FAN ENGAGEMENT IN SMART STADIUMS

- TABLE 42 SMART STADIUM ECOSYSTEM MEMBERS

- TABLE 43 SMART STADIUM VENDORS

- TABLE 44 SMART STADIUMS: SPORTS TECHNOLOGY MARKET, BY OFFERING, 2018-2021 (USD MILLION)

- TABLE 45 SMART STADIUMS: SPORTS TECHNOLOGY MARKET, BY OFFERING, 2022-2027 (USD MILLION)

- TABLE 46 SMART STADIUMS: SPORTS TECHNOLOGY MARKET, BY REGION, 2018-2021 (USD MILLION)

- TABLE 47 SMART STADIUMS: SPORTS TECHNOLOGY MARKET, BY REGION, 2022-2027 (USD MILLION)

- 6.3.1 SOFTWARE

- TABLE 48 SMART STADIUMS: SPORTS TECHNOLOGY MARKET, BY SOFTWARE, 2018-2021 (USD MILLION)

- TABLE 49 SMART STADIUMS: SPORTS TECHNOLOGY MARKET, BY SOFTWARE, 2022-2027 (USD MILLION)

- 6.3.1.1 Digital content management

- TABLE 50 DIGITAL CONTENT MANAGEMENT: SPORTS TECHNOLOGY MARKET, BY TYPE, 2018-2021 (USD MILLION)

- TABLE 51 DIGITAL CONTENT MANAGEMENT: SPORTS TECHNOLOGY MARKET, BY TYPE, 2022-2027 (USD MILLION)

- 6.3.1.1.1 Audio and video management

- 6.3.1.1.1.1 Audio and video management solutions help organize and distribute content securely and reliably

- 6.3.1.1.2 Digital signage

- 6.3.1.1.2.1 Digital signage prominently used in stadiums to provide information and advertising

- 6.3.1.1.3 Mobile and content management

- 6.3.1.1.3.1 Mobile and web content management software store and deliver content and services to mobile devices

- 6.3.1.2 Stadium and public security

- 6.3.1.1.1 Audio and video management

- TABLE 52 STADIUM AND PUBLIC SECURITY: SPORTS TECHNOLOGY MARKET, BY TYPE, 2018-2021 (USD MILLION)

- TABLE 53 STADIUM AND PUBLIC SECURITY: SPORTS TECHNOLOGY MARKET, BY TYPE, 2022-2027 (USD MILLION)

- 6.3.1.2.1 Access control

- 6.3.1.2.1.1 Access control enables restricting unauthorized personnel from accessing specific areas of stadiums

- 6.3.1.2.2 Video surveillance

- 6.3.1.2.2.1 Video surveillance systems help monitor activities in stadiums and surroundings

- 6.3.1.2.3 Physical security information management (PSIM)

- 6.3.1.2.3.1 PSIM software improves physical security management and reporting operations

- 6.3.1.2.4 Security scanning, imaging, and metal detection

- 6.3.1.2.4.1 Security scanning, imaging, and metal detection systems scan and analyze visitor belongings at stadium entry and exit

- 6.3.1.2.5 Emergency and disaster management

- 6.3.1.2.5.1 Emergency and disaster management software help rescue people during emergencies

- 6.3.1.2.6 Cybersecurity

- 6.3.1.2.6.1 Sensitive data protection driving cybersecurity market

- 6.3.1.2.7 Others

- 6.3.1.3 Building automation

- 6.3.1.2.1 Access control

- TABLE 54 BUILDING AUTOMATION: SPORTS TECHNOLOGY MARKET, BY TYPE, 2018-2021 (USD MILLION)

- TABLE 55 BUILDING AUTOMATION: SPORTS TECHNOLOGY MARKET, BY TYPE, 2022-2027 (USD MILLION)

- 6.3.1.3.1 Parking management systems

- 6.3.1.3.1.1 Useful for ensuring security through vehicles and logistic surveillance

- 6.3.1.3.2 Energy management systems

- 6.3.1.3.2.1 Stadiums use advanced systems for monitoring, controlling, and optimizing energy consumption

- 6.3.1.3.3 Facility management systems

- 6.3.1.3.3.1 Facility management systems provide software-based technology to manage facilities through visual display tools

- 6.3.1.4 Event management

- 6.3.1.3.1 Parking management systems

- TABLE 56 EVENT MANAGEMENT: SPORTS TECHNOLOGY MARKET, BY TYPE, 2018-2021 (USD MILLION)

- TABLE 57 EVENT MANAGEMENT: SPORTS TECHNOLOGY MARKET, BY TYPE, 2022-2027 (USD MILLION)

- 6.3.1.4.1 Event Marketing and Registration

- 6.3.1.4.1.1 Event marketing and registration software assist stadium operators in utilizing data-driven audience intelligence

- 6.3.1.4.2 Ticketing Management

- 6.3.1.4.2.1 Event marketing and registration software assist stadium operators in utilizing data-driven audience intelligence

- 6.3.1.4.3 Workforce management

- 6.3.1.4.3.1 Workforce management systems help HR department develop and improve recruiting methods

- 6.3.1.5 Network management

- 6.3.1.5.1 Rapid growth of global sporting events drives demand for advanced network

- 6.3.1.6 Crowd management

- 6.3.1.6.1 Safety and security of crowd and players drive crowd management application

- 6.3.1.4.1 Event Marketing and Registration

- 6.3.2 SERVICES

- TABLE 58 SMART STADIUMS: SPORTS TECHNOLOGY MARKET, BY SERVICE, 2018-2021 (USD MILLION)

- TABLE 59 SMART STADIUMS: SPORTS TECHNOLOGY MARKET, BY SERVICE, 2022-2027 (USD MILLION)

- 6.3.2.1 Consulting

- 6.3.2.1.1 Infrastructure analysis drives consulting market

- 6.3.2.2 Deployment and integration

- 6.3.2.2.1 Deployment and integration include project management designing and procurement

- 6.3.2.3 Support and Maintenance

- 6.3.2.3.1 Support and maintenance offer technical support for software

- 6.3.2.1 Consulting

- 6.3.3 ESPORTS

- TABLE 60 ESPORTS: SPORTS TECHNOLOGY MARKET, BY TYPE, 2018-2021 (USD MILLION)

- TABLE 61 ESPORTS: SPORTS TECHNOLOGY MARKET, BY TYPE, 2022-2027 (USD MILLION)

- TABLE 62 ESPORTS: SPORTS TECHNOLOGY MARKET, BY REGION, 2018-2021 (USD MILLION)

- TABLE 63 ESPORTS: SPORTS TECHNOLOGY MARKET, BY REGION, 2022-2027 (USD MILLION)

- 6.3.3.1 Media rights

- 6.3.3.1.1 Expanding esports fan base key driver for increasing revenue through media rights

- 6.3.3.2 Tickets and merchandise

- 6.3.3.2.1 Increasing esports stadium drives ticket and merchandise market

- 6.3.3.3 Sponsorships and advertisements

- 6.3.3.3.1 Sponsorship and direct advertising largely contribute to esports market revenue

- 6.3.3.4 Publisher fees

- 6.3.3.4.1 Game publishers monetize their products through esports

- 6.3.3.1 Media rights

- 6.3.4 SPORTS ANALYTICS

- TABLE 64 SPORTS ANALYTICS: SPORTS TECHNOLOGY MARKET, BY TYPE, 2018-2021 (USD MILLION)

- TABLE 65 SPORTS ANALYTICS: SPORTS TECHNOLOGY MARKET, BY TYPE, 2022-2027 (USD MILLION)

- TABLE 66 SPORTS ANALYTICS: SPORTS TECHNOLOGY MARKET, BY REGION, 2018-2021 (USD MILLION)

- TABLE 67 SPORTS ANALYTICS: SPORTS TECHNOLOGY MARKET, BY REGION, 2022-2027 (USD MILLION)

- 6.3.4.1 Player analysis

- 6.3.4.1.1 Increasing need for data-driven performance analysis drives market

- 6.3.4.2 Team performance analysis

- 6.3.4.2.1 Team performance analysis helps recruiters and scouts build fit teams for matches

- 6.3.4.3 Video analysis

- 6.3.4.3.1 Video analysis systems help management monitor player reactions and gestures

- 6.3.4.4 Health assessment

- 6.3.4.4.1 Health assessment helps physiotherapists critically examine players' condition

- 6.3.4.5 Data analysis and interpretation

- 6.3.4.5.1 Teams can analyze historic data with data analysis and interpretation

- 6.3.4.6 Fan engagement

- 6.3.4.6.1 Engagement analytics and sports analytics software to drive fan engagement

- 6.3.4.7 Broadcast management

- 6.3.4.7.1 Use of big data and predictive analytics to drive segment

- 6.3.4.8 OTHERS

- 6.3.4.1 Player analysis

7 SPORTS TECHNOLOGY MARKET, BY SPORT

- 7.1 INTRODUCTION

- FIGURE 34 SOCCER TO DOMINATE SPORTS TECHNOLOGY MARKET FROM 2022 TO 2027

- TABLE 68 SPORTS TECHNOLOGY MARKET, BY SPORT, 2018-2021 (USD MILLION)

- TABLE 69 SPORTS TECHNOLOGY MARKET, BY SPORT, 2022-2027 (USD MILLION)

- 7.2 SOCCER

- 7.2.1 EMERGENCE OF SOCCER AS EARLY ADOPTER OF SPORTS TECHNOLOGIES

- 7.3 BASEBALL

- 7.3.1 MLB EXPECTED TO OFFER SEVERAL FAN ENGAGEMENT SOLUTIONS FOR UPCOMING MATCHES

- 7.4 BASKETBALL

- 7.4.1 PLAYERS USE WEARABLE DEVICES TO TRACK WORKLOADS AND MOVEMENTS

- 7.5 ICE HOCKEY

- 7.5.1 USE OF DIFFERENT MOBILE SENSOR SYSTEMS FOR TRAINING OF PLAYERS

- 7.6 AMERICAN FOOTBALL/RUGBY

- 7.6.1 IOT DEVICES AND AR TECHNOLOGY TO DRIVE SPORTS TECHNOLOGY MARKET

- TABLE 70 AMERICAN FOOTBALL/RUGBY: SPORTS TECHNOLOGY MARKET, BY TYPE, 2018-2021 (USD MILLION)

- TABLE 71 AMERICAN FOOTBALL/RUGBY: SPORTS TECHNOLOGY MARKET, BY TYPE, 2022-2027 (USD MILLION)

- 7.7 TENNIS

- 7.7.1 SPORTS TECHNOLOGIES HELP TENNIS PLAYERS TRACK AND ANALYZE PERFORMANCE EFFECTIVELY

- 7.8 CRICKET

- 7.8.1 WEARABLES HELP ANALYZE FITNESS OF PLAYERS

- 7.9 GOLF

- 7.9.1 PERFORMANCE ANALYTICS EXPECTED TO BE KEY APPLICATION OF SPORTS TECHNOLOGY

- 7.10 ESPORTS

- 7.10.1 ONLINE TOURNAMENTS AND AUGMENTED REALITY/EXTENDED REALITY (AR/XR) EXPERIENCE TO DRIVE DEMAND

- 7.11 OTHERS

- TABLE 72 OTHERS: SPORTS TECHNOLOGY MARKET, BY SPORTS, 2018-2021 (USD MILLION)

- TABLE 73 OTHERS: SPORTS TECHNOLOGY MARKET, BY SPORTS, 2022-2027 (USD MILLION)

8 SPORTS TECHNOLOGY MARKET, BY END USER

- 8.1 INTRODUCTION

- FIGURE 35 SPORTS TECHNOLOGY MARKET FOR SPORTS ASSOCIATIONS EXPECTED TO HOLD LARGEST SHARE DURING FORECAST PERIOD

- TABLE 74 SPORTS TECHNOLOGY MARKET, BY END USER, 2018-2021 (USD MILLION)

- TABLE 75 SPORTS TECHNOLOGY MARKET, BY END USER, 2022-2027 (USD MILLION)

- 8.2 SPORTS ASSOCIATIONS

- 8.2.1 CRICKET AND FOOTBALL ASSOCIATIONS FOCUS ON DATA ANALYTICS

- TABLE 76 SPORTS ASSOCIATIONS: SPORTS TECHNOLOGY MARKET, BY REGION, 2018-2021 (USD MILLION)

- TABLE 77 SPORTS ASSOCIATIONS: SPORTS TECHNOLOGY MARKET, BY REGION, 2022-2027 (USD MILLION)

- 8.3 CLUBS

- 8.3.1 CLUBS FOCUS ON ENHANCING EXPERIENCE AND SECURITY OF FANS

- TABLE 78 CLUBS: SPORTS TECHNOLOGY MARKET, BY REGION, 2018-2021 (USD MILLION)

- TABLE 79 CLUBS: SPORTS TECHNOLOGY MARKET, BY REGION, 2022-2027 (USD MILLION)

- 8.4 LEAGUES

- 8.4.1 EMBRACING TECHNOLOGY TO SPEED UP GAME AND CREATE UNIQUE EXPERIENCES FOR FANS

- TABLE 80 LEAGUES: SPORTS TECHNOLOGY MARKET, BY REGION, 2018-2021 (USD MILLION)

- TABLE 81 LEAGUES: SPORTS TECHNOLOGY MARKET, BY REGION, 2022-2027 (USD MILLION)

- 8.5 ATHLETES

- 8.5.1 ATHLETES USE WEARABLES TO IMPROVE PERFORMANCE

- TABLE 82 ATHLETES: SPORTS TECHNOLOGY MARKET, BY REGION, 2018-2021 (USD MILLION)

- TABLE 83 ATHLETES: SPORTS TECHNOLOGY MARKET, BY REGION, 2022-2027 (USD MILLION)

- 8.6 COACHES

- 8.6.1 SPORTS ANALYTICS AND MIXED REALITY TECHNOLOGY TO HELP COACHES DEVISE TEAM STRATEGY

- TABLE 84 COACHES: SPORTS TECHNOLOGY MARKET, BY REGION, 2018-2021 (USD MILLION)

- TABLE 85 COACHES: SPORTS TECHNOLOGY MARKET, BY REGION, 2022-2027 (USD MILLION)

9 SPORTS TECHNOLOGY MARKET, BY REGION

- 9.1 INTRODUCTION

- FIGURE 36 GEOGRAPHIC ANALYSIS: SPORTS TECHNOLOGY MARKET, 2022-2027

- TABLE 86 SPORTS TECHNOLOGY MARKET, BY REGION, 2018-2021 (USD MILLION)

- TABLE 87 SPORTS TECHNOLOGY MARKET, BY REGION, 2022-2027 (USD MILLION)

- 9.2 NORTH AMERICA

- FIGURE 37 NORTH AMERICA: SPORTS TECHNOLOGY MARKET SNAPSHOT

- TABLE 88 NORTH AMERICA: SPORTS TECHNOLOGY MARKET, BY COUNTRY, 2018-2021 (USD MILLION)

- TABLE 89 NORTH AMERICA: SPORTS TECHNOLOGY MARKET, BY COUNTRY, 2022-2027 (USD MILLION)

- TABLE 90 NORTH AMERICA: SPORTS TECHNOLOGY MARKET, BY TECHNOLOGY, 2018-2021 (USD MILLION)

- TABLE 91 NORTH AMERICA: SPORTS TECHNOLOGY MARKET, BY TECHNOLOGY, 2022-2027 (USD MILLION)

- 9.2.1 US

- 9.2.1.1 Presence of major leagues to drive market

- 9.2.2 CANADA

- 9.2.2.1 Wearable technology and fan experience enhancement driving sports technology market

- 9.2.3 MEXICO

- 9.2.3.1 Increasing investments in American football and soccer driving market

- 9.3 EUROPE

- FIGURE 38 EUROPE: SPORTS TECHNOLOGY MARKET SNAPSHOT

- TABLE 92 EUROPE: SPORTS TECHNOLOGY MARKET, BY COUNTRY, 2018-2021 (USD MILLION)

- TABLE 93 EUROPE: SPORTS TECHNOLOGY MARKET, BY COUNTRY, 2022-2027 (USD MILLION)

- TABLE 94 EUROPE: SPORTS TECHNOLOGY MARKET, BY TECHNOLOGY, 2018-2021 (USD MILLION)

- TABLE 95 EUROPE: SPORTS TECHNOLOGY MARKET, BY TECHNOLOGY, 2022-2027 (USD MILLION)

- 9.3.1 UK

- 9.3.1.1 Adoption of sports analytics solutions and esports gaining traction

- 9.3.2 GERMANY

- 9.3.2.1 Football teams leveraging big data and analytics and wearables to strategize team game plans

- 9.3.3 FRANCE

- 9.3.3.1 Tennis, soccer, and esports drive demand for sports technology

- 9.3.4 SPAIN

- 9.3.4.1 Renovation of Real Madrid and Barcelona football clubs to create opportunities for market growth

- 9.3.5 REST OF EUROPE

- 9.4 ASIA PACIFIC

- FIGURE 39 ASIA PACIFIC: SPORTS TECHNOLOGY MARKET SNAPSHOT

- TABLE 96 ASIA PACIFIC: SPORTS TECHNOLOGY MARKET, BY COUNTRY, 2018-2021 (USD MILLION)

- TABLE 97 ASIA PACIFIC: SPORTS TECHNOLOGY MARKET, BY COUNTRY, 2022-2027 (USD MILLION)

- TABLE 98 ASIA PACIFIC: SPORTS TECHNOLOGY MARKET, BY TECHNOLOGY, 2018-2021 (USD MILLION)

- TABLE 99 ASIA PACIFIC: SPORTS TECHNOLOGY MARKET, BY TECHNOLOGY, 2022-2027 (USD MILLION)

- 9.4.1 CHINA

- 9.4.1.1 Key sports technology market due to presence of favorable sports policies

- 9.4.2 JAPAN

- 9.4.2.1 Increasing adoption of sports analytics solutions and smart stadiums

- 9.4.3 INDIA

- 9.4.3.1 Increasing number of sports leagues and presence of IT companies providing sports technology

- 9.4.4 AUSTRALIA

- 9.4.4.1 Investments in sports technology and presence of established sports innovation landscape

- 9.4.5 REST OF ASIA PACIFIC

- 9.5 REST OF THE WORLD

- TABLE 100 ROW: SPORTS TECHNOLOGY MARKET, BY REGION, 2018-2021 (USD MILLION)

- TABLE 101 ROW: SPORTS TECHNOLOGY MARKET, BY REGION, 2022-2027 (USD MILLION)

- TABLE 102 ROW: SPORTS TECHNOLOGY MARKET, BY TECHNOLOGY, 2018-2021 (USD MILLION)

- TABLE 103 ROW: SPORTS TECHNOLOGY MARKET, BY TECHNOLOGY, 2022-2027 (USD MILLION)

- 9.5.1 MIDDLE EAST & AFRICA

- 9.5.1.1 Increasing awareness of sports technology

- 9.5.2 SOUTH AMERICA

- 9.5.2.1 Adoption of sport analytics solutions and modernization of stadiums

10 COMPETITIVE LANDSCAPE

- 10.1 OVERVIEW

- 10.2 STRATEGIES OF KEY PLAYERS/RIGHT TO WIN

- TABLE 104 OVERVIEW OF STRATEGIES ADOPTED BY KEY COMPANIES IN SPORTS TECHNOLOGY MARKET

- 10.3 TOP 3 COMPANY REVENUE ANALYSIS

- FIGURE 40 THREE-YEAR REVENUE ANALYSIS OF TOP PLAYERS IN DEVICES FOR SPORTS TECHNOLOGY MARKET

- FIGURE 41 THREE-YEAR REVENUE ANALYSIS OF TOP PLAYERS IN SPORTS TECHNOLOGY MARKET OFFERING SMART STADIUMS TECHNOLOGY

- FIGURE 42 THREE-YEAR REVENUE ANALYSIS OF TOP PLAYERS IN SPORTS ANALYTICS FOR SPORTS TECHNOLOGY MARKET

- FIGURE 43 THREE-YEAR REVENUE ANALYSIS OF TOP PLAYERS IN ESPORTS SEGMENT OF SPORTS TECHNOLOGY MARKET

- 10.4 MARKET SHARE ANALYSIS, 2021

- TABLE 105 SPORTS TECHNOLOGY MARKET FOR DEVICES: DEGREE OF COMPETITION

- TABLE 106 SPORTS TECHNOLOGY MARKET FOR SMART STADIUMS: DEGREE OF COMPETITION

- TABLE 107 SPORTS TECHNOLOGY MARKET FOR SPORTS ANALYTICS: DEGREE OF COMPETITION

- TABLE 108 SPORTS TECHNOLOGY MARKET FOR ESPORTS: DEGREE OF COMPETITION

- 10.5 COMPANY EVALUATION QUADRANT, 2021

- 10.5.1 STARS

- 10.5.2 EMERGING LEADERS

- 10.5.3 PERVASIVE PLAYERS

- 10.5.4 PARTICIPANTS

- FIGURE 44 SPORTS TECHNOLOGY MARKET (GLOBAL): KEY COMPANY EVALUATION QUADRANT, 2021

- 10.6 START-UP/SME EVALUATION QUADRANT, 2021

- 10.6.1 PROGRESSIVE COMPANIES

- 10.6.2 RESPONSIVE COMPANIES

- 10.6.3 DYNAMIC COMPANIES

- 10.6.4 STARTING BLOCKS

- FIGURE 45 SPORTS TECHNOLOGY MARKET: START-UP/SME EVALUATION QUADRANT, 2021

- 10.7 SPORTS TECHNOLOGY MARKET: COMPANY PRODUCT FOOTPRINT

- TABLE 109 PRODUCT FOOTPRINT OF COMPANIES

- 10.7.1 SPORTS TECHNOLOGY MARKET: END USER FOOTPRINT

- TABLE 110 COMPANY END USER FOOTPRINT

- 10.7.2 SPORTS TECHNOLOGY MARKET: REGIONAL FOOTPRINT

- TABLE 111 COMPANY REGIONAL FOOTPRINT

- 10.8 SPORTS TECHNOLOGY MARKET: COMPETITIVE BENCHMARKING

- TABLE 112 SPORTS TECHNOLOGY: DETAILED LIST OF KEY START-UPS/SMES

- TABLE 113 SPORTS TECHNOLOGY MARKET: COMPETITIVE BENCHMARKING OF KEY START-UPS/SMES, BY TECHNOLOGY

- TABLE 114 SPORTS TECHNOLOGY MARKET: COMPETITIVE BENCHMARKING OF KEY START-UPS/SMES, BY END USER

- TABLE 115 SPORTS TECHNOLOGY MARKET: COMPETITIVE BENCHMARKING OF KEY START-UPS/SMES, BY REGION

- 10.9 COMPETITIVE SCENARIOS AND TRENDS

- TABLE 116 SPORTS TECHNOLOGY MARKET: TOP PRODUCT LAUNCHES, JANUARY 2020-OCTOBER 2022

- TABLE 117 SPORTS TECHNOLOGY MARKET: TOP DEALS, JANUARY 2020-OCTOBER 2022

11 COMPANY PROFILES

- (Business Overview, Products/Solutions/Services Offered, Recent Developments, MnM view (Key strengths/Right to win, Strategic choices made, Weakness/competitive threats)**

- 11.1 KEY PLAYERS

- 11.1.1 SAP SE

- TABLE 118 SAP SE: COMPANY OVERVIEW

- FIGURE 46 SAP SE: COMPANY SNAPSHOT

- 11.1.2 SAMSUNG ELECTRONICS CO., LTD.

- TABLE 119 SAMSUNG ELECTRONICS: COMPANY OVERVIEW

- FIGURE 47 SAMSUNG ELECTRONICS: COMPANY SNAPSHOT

- 11.1.3 SAS INSTITUTE INC.

- TABLE 120 SAS INSTITUTE INC.: COMPANY OVERVIEW

- 11.1.4 CATAPULT

- TABLE 121 CATAPULT: COMPANY OVERVIEW

- FIGURE 48 CATAPULT: COMPANY SNAPSHOT

- 11.1.5 GARMIN LTD.

- TABLE 122 GARMIN LTD.: COMPANY OVERVIEW

- FIGURE 49 GARMIN LTD.: COMPANY SNAPSHOT

- 11.1.6 APPLE INC.

- TABLE 123 APPLE INC.: COMPANY OVERVIEW

- FIGURE 50 APPLE INC.: COMPANY SNAPSHOT

- 11.1.7 HUDL

- TABLE 124 HUDL: COMPANY OVERVIEW

- 11.1.8 MODERN TIMES GROUP

- TABLE 125 MODERN TIMES GROUP: COMPANY OVERVIEW

- FIGURE 51 MODERN TIMES GROUP: COMPANY SNAPSHOT

- 11.1.9 FITBIT

- TABLE 126 FITBIT: COMPANY OVERVIEW

- 11.1.10 EXLSERVICE HOLDINGS, INC.

- TABLE 127 EXLSERVICE HOLDINGS, INC.: COMPANY OVERVIEW

- FIGURE 52 EXLSERVICE HOLDINGS, INC.: COMPANY SNAPSHOT

- 11.2 OTHER PLAYERS

- 11.2.1 SONY GROUP CORP.

- 11.2.2 IBM

- 11.2.3 PANASONIC CORP.

- 11.2.4 FUJITSU

- 11.2.5 ERICSSON

- 11.2.6 CISCO

- 11.2.7 SHARP CORP.

- 11.2.8 ACTIVISION BLIZZARD

- 11.2.9 VALVE CORP.

- 11.2.10 NACSPORT

- 11.2.11 COACH LOGIC

- 11.2.12 DARTFISH

- 11.2.13 STATS PERFORM

- 11.2.14 LONGOMATCH

- 11.2.15 SPIIDEO

- 11.2.16 ARRI

- *Details on Business Overview, Products/Solutions/Services Offered, Recent Developments, MnM view (Key strengths/Right to win, Strategic choices made, Weakness/competitive threats)** might not be captured in case of unlisted companies.

12 APPENDIX

- 12.1 DISCUSSION GUIDE

- 12.2 KNOWLEDGESTORE: MARKETSANDMARKETS' SUBSCRIPTION PORTAL

- 12.3 CUSTOMIZATION OPTIONS

- 12.4 RELATED REPORTS

- 12.5 AUTHOR DETAILS