|

|

市場調査レポート

商品コード

1173518

国内IT投資動向調査報告書2023 |

||||||

|

|

|||||||

| 国内IT投資動向調査報告書2023 |

|

出版日: 2022年11月01日

発行: ITR Corporation

ページ情報: 和文 247 Pages

納期: 即納可能

|

- 全表示

- 概要

本調査レポートは、従来から定点観測しているIT予算の増減傾向に加え、セキュリティ予算やDX関連予算について分析しています。また、16のDX推進の取り組みとその成果獲得の状況、110に及ぶ製品・サービスの投資意欲の動向や、IT部門の役割と人員構成の変化を調査し、IT投資や戦略・施策の状況との関係性についても取り上げています。これらの調査結果に一部経年変化も加えて分析を行い『国内IT投資動向調査報告書2023』として発行します。

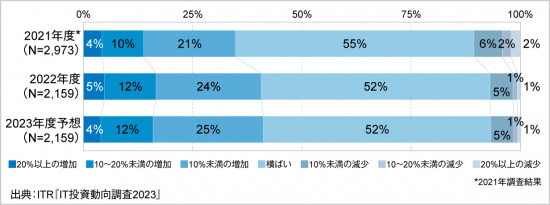

IT予算を増額した企業の割合は過去最高に、減額企業はさらに減少

2022年度(2022年4月~2023年3月)のIT予算額が前年度から「増額」したとする企業の割合は、2021年調査の同割合から6ポイント増の41%に上り、2001年の調査開始以来最高値を記録しました。また、「減額」した企業は2021年度から4ポイント減の7%となりました。企業の売上規模別に見ると、「増額」した企業の割合が最も高いのは「500億~1,000億円未満」で同割合が過半数に上り、中堅企業において大企業を上回る増額の動きが見られました。

<参考資料1> IT予算額の増減(2021~2023年度予想)

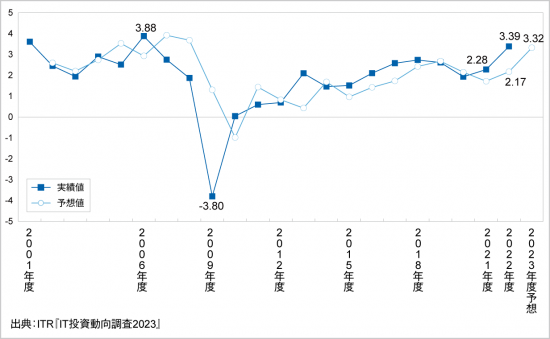

この増減傾向を指数化した「IT投資インデックス※1」を見ると、2022年度の実績値は3.39と2年連続で上昇し、2006年度以来の3ポイント台と高い値になり、IT予算の増額に前向きな姿勢が示されました。また、2023年度の予測値は3.32となり、2022年度とほぼ同水準のIT投資意欲が維持されると見られます。コロナ禍によるビジネス環境の変化とDXに対する意欲の高まりがIT投資の増額を後押ししていると推察されます。

<参考資料2> IT投資インデックスの推移(2001~2023年度予想)

※1: IT予算の前年度比の増減が「20%以上の増加」を+20、「10%から20%未満の増加」を+15、「10%未満の増加」を+5、「横ばい」を0、「10%未満の減少」を-5、「10%から20%未満の減少」を-15、「20%以上の減少」を-20、として積み上げて回答数で除した値(2016年度以降)。2015年度以前の値は、調査時の設問の選択肢が異なったため、「20%以上の増加」を+20、「20%未満の増加」を+10、「横ばい」を0、「20%未満の減少」を-10、「20%以上の減少」を-20、として同様に算出。

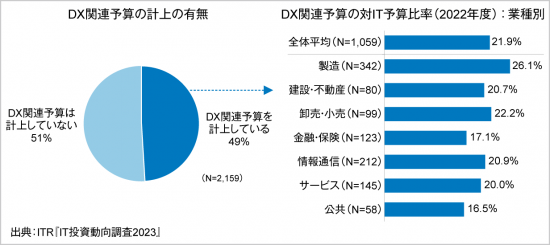

約5割の企業がDX関連予算を計上

昨今の企業でのDX推進の動きを受け、DX関連予算について尋ねたところ、同予算を計上(他予算からの案分を含む)している企業は全体の約半数に上りました。また、それらの企業でのDX関連予算のIT予算に対する比率の平均値は21.9%となり、同比率が25%未満とする企業は約7割を占めました。業種別では、「製造」でのDX関連予算のIT予算比率が最も高く、「公共」と「金融・保険」が20%を下回る結果となりました。

<参考資料3> DX関連予算の計上の有無および同予算の対IT予算比率

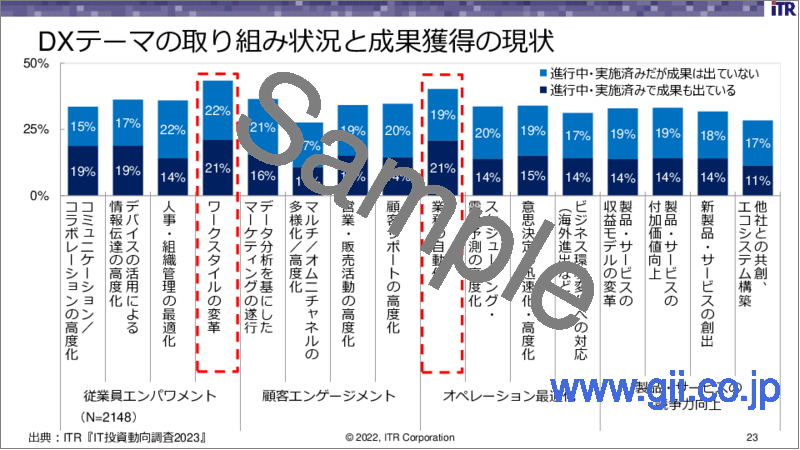

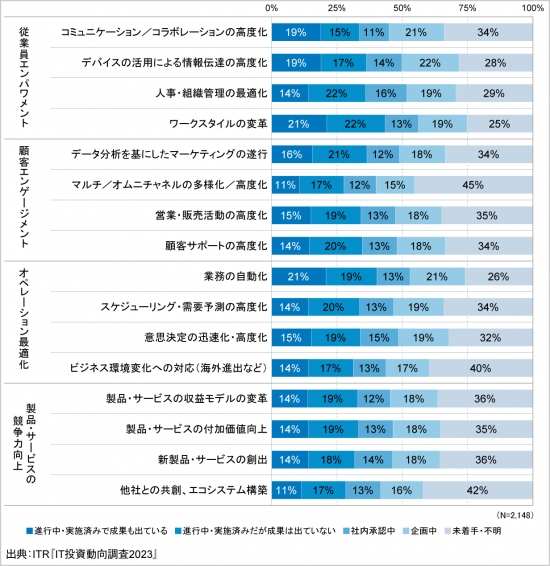

取り組みが徐々に進展しているDX

企業におけるDX推進に向けた具体的な施策の進展状況を確認すべく、DXに関する16項目のテーマへの取り組み状況を尋ねました。その結果、ほとんどのDXテーマで、前年の調査結果に比べ成果が出ている企業の割合が微増したことを確認できました。なかでも「ワークスタイルの変革」と「業務の自動化」については、成果が出ているとした企業が2割を超えました。全体としては、進行中か実施済みだが成果は出ていない企業が2割前後、社内承認中または企画中である企業が3割前後というテーマが多いことから、企業のDXへの取り組みは、ようやく成果獲得に向けて実践フェーズに入るところであるといえるでしょう。

<参考資料4> DXテーマの取り組み状況

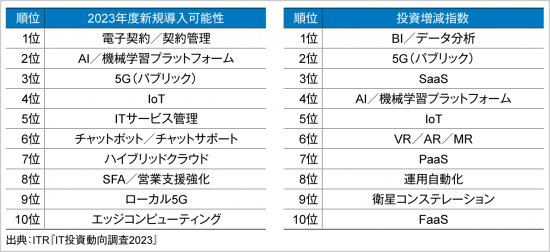

2023年度に高まるデジタルビジネス関連製品・サービスへの投資意欲

企業ITに関わる代表的な製品・サービスを「インフラ/デバイス」「ミドルウェア」「業務系システム」「情報系システム」「セキュリティ」の5分野から全110項目を選出し、2023年度に向けた投資額の増減と新規導入の可能性を調査し、2023年度に新規で導入する可能性のある企業の割合を「2023年度新規導入可能性」、導入済み企業における2023年度の投資額の増減傾向を「投資増減指数」として算定し、動向を分析しました。

その結果、2023年度の新規導入可能性は、前年の調査結果と同じ「電子契約/契約管理」が1位に、投資増減指数は前年2位であった「BI/データ分析」が1位となりました。新規導入可能性では、この他「AI/機械学習プラットフォーム」「5G(パブリック)」「IoT」が上位にあがり、これらの3つは投資増減指数においても5位以内に位置し、未導入/導入済み企業ともに2023年度に投資意欲が高まることが見込まれます。一方、コロナ禍によって投資ニーズが急拡大した「ビデオ会議/Web会議」などの在宅勤務対応のIT投資は落ち着くと見られ、2023年度に向けてはデジタルビジネスと関連性の高い製品・サービスへの投資にシフトするでしょう。

<参考資料5> 2023年度に新規導入/投資増額が期待される上位10製品・サービス

DX実践フェーズでの成果獲得に向けたIT投資計画の策定を

今回の調査結果を受けて、ITRのプリンシパル・アナリストである三浦竜樹は、「新型コロナウイルス感染拡大やウクライナ情勢、円安の進行など、社会情勢が大きく変化するなか、2022年度の国内企業のIT投資インデックスは2年連続で上昇し、投資が拡大路線にあることが示されました。DXの取り組みには進展が見られ、特に「ワークスタイルの変革」と「業務の自動化」の取り組みでは成果が出ている企業が増えています。また、DX推進に向けてデジタル人材の育成に着手する動きも見られるなど、DXへの取り組みは戦略策定フェーズから実践フェーズに移り始めています」と述べています。

また、具体的なIT製品・サービスへの投資意欲に関しては、「2023年度は、今年度と同様に、AI/機械学習プラットフォーム、5G(パブリック)、IoT、エッジコンピューティングといったデジタルビジネスとの関連性が高い製品・サービスへの投資意欲が高く、また投資増減指数の6位にVR/AR/MRがランクインするといった結果も見られました。今後IT部門は、こうした先進技術への理解を深め、自社における効果や適用可能性、課題などを議論・整理するとともに、DXの成果獲得に向けたIT投資計画を策定することが求められます」と述べています。

目 次

第1章 調査概要

- 1.1 調査の概要

- 1.2 回答者のプロファイル

- 1.3 回答者の所属部門と役職

- 1.4 回答企業の売上増減

- 1.5 データ利用上の注意

第2章 エグゼクティブ・サマリ

- 2.1 IT予算とDX関連予算

- 2.1.1 2年連続の増加となったIT投資インデックス

- 2.1.2 DX関連予算は約半数の企業が計上

- 2.2 注目IT動向の重要度と実施率

- 2.2.1 重要度が高まるデジタル人材の育成

- 2.3 DX推進の取り組み状況とIT人員数の変化

- 2.3.1 取り組みが徐々に進展しているDX

- 2.3.2 4年ぶりに増加が計画されるIT部門の正社員比率

- 2.4 テクノロジへの投資意欲

- 2.4.1 DX実践フェーズに軸足を移すIT投資

- 2.5 総評と提言

第3章 IT投資の方向性

- 3.1 IT予算の増減傾向

- 3.1.1 IT予算額の増減傾向

- 3.1.2 IT投資インデックス

- 3.1.3 売上規模別に見るIT予算額の増減とIT投資インデックス

- 3.2 企業におけるIT予算比率

- 3.2.1 IT予算額の分布

- 3.2.2 売上規模別に見るIT予算額の分布

- 3.2.3 売上げに対するIT予算比率

- 3.2.4 売上規模別に見る売上げに対するIT予算比率

- 3.3 IT予算の内訳

- 3.3.1 IT予算の内訳

- 3.3.2 売上規模別に見るIT予算の内訳

- 3.4 リスク対策費用

- 3.4.1 情報セキュリティ予算の対IT予算比率

- 3.4.2 売上規模別に見る情報セキュリティ予算の対IT予算比率

- 3.4.3 災害対策・BCP関連予算の対IT予算比率

- 3.4.4 売上規模別に見る災害対策・BCP関連予算の対IT予算比率

- 3.5 DX関連予算

- 3.5.1 DX関連予算の計上状況および同予算の対IT予算比率

- 3.5.2 売上規模別に見るDX関連予算の対IT予算比率

- 3.6 ITRの所見と分析

第4章 IT投資の戦略性

- 4.1 IT新規投資

- 4.1.1 IT予算に占める新規投資比率

- 4.1.2 売上規模別に見るIT予算に占める新規投資比率

- 4.1.3 売上増減別に見るIT予算に占める新規投資比率

- 4.2 新規投資における目的別の内訳比率

- 4.2.1 新規投資額の目的別内訳比率

- 4.2.2 売上規模別に見る新規投資額の目的別内訳比率

- 4.2.3 売上増減別に見る新規投資額の目的別内訳比率

- 4.3 ITRの所見と分析

第5章 IT戦略と注目すべきIT動向

- 5.1 2023年度のIT戦略上の重要課題

- 5.1.1 2023年度に最重要視するIT戦略上の課題

- 5.1.2 最重要視するIT戦略上の課題の変化(2022~2023年度)

- 5.1.3 2023年度に重視するIT戦略上の課題(重み付けポイント)

- 5.2 主要なIT動向に対する重要度と実施状況

- 5.2.1 主要なIT動向に対する重要度

- 5.2.2 主要なIT動向に対する実施状況

- 5.2.3 重要度と実施状況の関係

- 5.3 DXに向けた取り組みの体制

- 5.3.1 DXに向けた体制・プロセスの整備状況

- 5.3.2 DX専任組織の設置状況

- 5.4 DX推進施策の進展状況と実践度スコア

- 5.4.1 DXテーマの取り組み状況

- 5.4.2 DX実践度スコア

- 5.5 在宅勤務の従業員割合の変化

- 5.5.1 在宅勤務対象の従業員割合の変化

- 5.6 ITRの所見と分析

第6章 IT部門の役割と組織体制

- 6.1. IT部門の正社員の配置および今後の計画

- 6.1.1 IT部門の正社員比率

- 6.1.2 IT部門正社員数の2023年度の増減計画

- 6.1.3 2023年度のIT予算の増減予想別に見るIT部門正社員数の増減計画

- 6.2 IT人員の内訳

- 6.2.1 IT子会社からのサポート状況

- 6.2.2 IT人員の総従業員数に対する比率

- 6.2.3 IT子会社の有無別に見るIT人員比率および構成

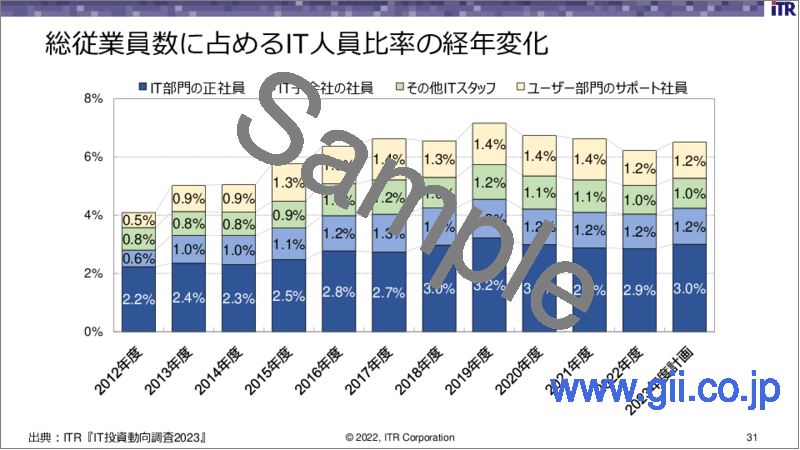

- 6.2.4 IT人員比率の経年変化

- 6.3 デジタル戦略遂行のための人材配備策

- 6.3.1 デジタル戦略遂行のための人材配備策の変化

- 6.4 IT支出に決定権を持つ主体者

- 6.4.1 IT支出に決定権を持つ主体者とIT支出の割合

- 6.4.2 各主体者が決定権を持つIT支出割合の分布

- 6.5 IT部門が主体的に担う役割の変化

- 6.5.1 IT部門が主体的に担う役割の変化(2019年および現在)

- 6.5.2 IT部門が主体的に担う役割の変化(現在および将来)

- 6.5.3 IT部門が主体的に担う役割の変化(所属部門別)

- 6.6 ITRの所見と分析

第7章 製品・サービスへの投資動向

- 7.1 製品・サービス分野への投資意欲(全体)

- 7.1.1 製品・サービス分野全体の投資意欲

- 7.2 インフラ/デバイス分野への投資意欲

- 7.2.1 インフラ/デバイス分野への投資意欲

- 7.2.2 業種別に見るインフラ/デバイス分野への投資意欲

- 7.2.3 従業員規模別に見るインフラ/デバイス分野への投資意欲

- 7.3 ミドルウェア分野への投資意欲

- 7.3.1 ミドルウェア分野への投資意欲の全体傾向

- 7.3.2 業種別に見るミドルウェア分野への投資意欲 v7.3.3 従業員規模別に見るミドルウェア分野への投資意欲

- 7.4 業務系システム分野への投資意欲

- 7.4.1 業務系システム分野への投資意欲の全体傾向

- 7.4.2 業種別に見る業務系システム分野への投資意欲

- 7.4.3 従業員規模別に見る業務系システム分野への投資意欲

- 7.5 情報系システム分野への投資意欲

- 7.5.1 情報系システム分野への投資意欲の全体傾向

- 7.5.2 業種別に見る情報系システム分野への投資意欲

- 7.5.3 従業員規模別に見る情報系システム分野への投資意欲

- 7.6 セキュリティ分野への投資意欲

- 7.6.1 セキュリティ分野への投資意欲の全体傾向

- 7.6.2 業種別に見るセキュリティ分野への投資意欲

- 7.6.3 従業員規模別に見るセキュリティ分野への投資意欲

- 7.7 ITRの所見と分析